|

Главная |

Основные методы оценки активов, предусмотренные международными стандартами финансовой отчетности

|

из

5.00

|

ПОНЯТИЕ И МЕТОДЫ ОЦЕНКИ ФИНАНСОВЫХ АКТИВОВ

Сущность финансовых активов

Финансовый актив (financial asset) – любой актив, представляющий собой:

1. денежное средство,

2. долевой инструмент другой компании;

3. право по договору:

– получить денежные средства или другой финансовый актив от другой компании или,

– обменять финансовый актив или финансовое обязательство другой компании на условиях, потенциально выгодных для компании;

4. договор, расчет по которому может быть произведен собственным долевым инструментом, являющийся:

– таким непроизводным инструментом, по которому у компании есть или может появиться обязанность получить переменное число собственных долевых инструментов, или

– таким производным инструментом, расчет по которому может быть произведен любым способом за исключением обмена фиксированной суммы денежных средств или иного финансового актива на фиксированную сумму собственных долевых инструментов компании. Поэтому в долевые инструменты компании не входят инструменты, которые являются договорами на получение или предоставление собственных долевых инструментов компании в будущем.

Для целей оценки стандарт классифицирует все финансовые инструменты в четыре категории:

1. финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток (financial assets at fair value through profit and loss).

2. финансовые активы, имеющиеся в наличии для продажи (available-for-sale financial assets)

3. кредиты и дебиторская задолженность (loans and receivables).

4. инвестиции, удерживаемые до погашения (held-to-maturity investments).

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток.

Эта категория имеет 2 подкатегории:

1. Активы, отнесенные в данную категорию, при первоначальном признании. Включает любые финансовые активы, определяемые при первоначальном признании как финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток.

2. Финансовые активы, предназначенные для торговли (financial assets held-for-trading).

Финансовые активы, приобретаемые или предназначенные для продажи в скором будущем, или если они являются частью портфеля идентичных ценных бумаг, по которым существует недавний факт получения прибыли от торговли, или если это производный финансовый инструмент (кроме финансовой гарантии или договора хеджирования).

Займы и дебиторская задолженность. Финансовые активы с фиксированными или определяемыми платежами, не обращаемые на активном рынке, не предназначенные для торговли, и которые не были отнесены при первоначальном признании в категорию «финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток».

Инвестиции, удерживаемые до погашения. Финансовые активы с фиксированными или определяемыми платежами, которые компания намеревается и имеет возможность удерживать до погашения и которые не соответствуют определению займа и дебиторской задолженности, финансовых активов, оцениваемых по справедливой стоимости через прибыль или убыток, финансовых активов, имеющихся в наличии для продажи.

Финансовые активы, имеющиеся в наличии для продажи. Любые непроизводные финансовые активы, определяемые при первоначальном принятии как имеющиеся в наличии для продажи.

Оцениваются по справедливой стоимости в балансе. Изменения в справедливой стоимости признаются в капитале. Общая сумма расхода или дохода, признанная в капитале признается как прибыль или убыток при выбытии актива.

Передавая финансовый актив, организация должна оценивать степень, в которой за ней сохраняются риски и выгоды, связанные с владением этим финансовым активом. Если организация передает значительную часть всех рисков и выгод, связанных с владением финансовым активом, она должна прекратить признание этого финансового актива.

Если организация сохраняет за собой значительную часть всех рисков и выгод, связанных с владением финансовым активом, она должна и дальше признавать этот финансовый актив. Если компания не сохранила, не передала все существенные риски и выгоды актива, то она должна оценить, контролирует ли она актив или нет. Если компания не управляет активом тогда прекращение признания, является соответствующим; однако, если компания сохранила контроль над активом, она продолжает признавать этот актив соразмерно своему дальнейшему участию в нем.[1]

Основные методы оценки активов, предусмотренные международными стандартами финансовой отчетности

Рассмотрим методы оценки активов, предусмотренных МСФО, и проанализируем каждый из них с позиций концепции CCF и полезности информации для принятия экономических решений.

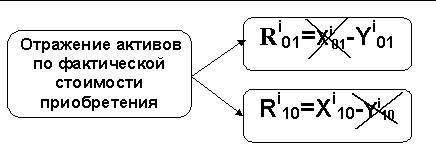

1. В соответствии с методом фактической стоимости приобретения «активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов, или по справедливой стоимости, предложенной за них на момент их приобретения».[2] Сумма уплаченных за актив денежных средств представляет собой не что иное, как цену приобретения данного актива. С позиции концепции CCF сумма уплаченных за активы денежных средств представляет собой отрицательный CCF (Y), являющийся следствием реализации в прошлом экономического решения «начать контроль над объектом» – R01, так как компании, находящейся в ситуации 0 (объект не контролируется компанией) по отношению к определенному объекту, чтобы перейти в ситуацию 1 (объект контролируется компанией) необходимо принять именно решение «начать контроль над объектом» – R01 (рис.1).

Справедливая стоимость согласно МСФО, это «сумма, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить такую операцию сторонами, осуществленной на общих условиях». То есть справедливая стоимость – это вероятностная величина, которую мы ожидаем получить на основании прогноза будущих событий, связанных с реализацией данного актива. В определении справедливой стоимости речь идет о прекращении контроля над активом. С учетом того, что в этом определении нет указаний на то, что справедливая стоимость должна учитывать затраты, связанные с прекращением контроля над активом, можно утверждать что с позиций концепции CCF справедливая стоимость представляет собой положительный CCF (X) экономического решения «прекратить контроль над активом» – R10.

Однако характеристика метода фактической стоимости приобретения указывает не просто на справедливую стоимость, а на справедливую стоимость, предложенную на момент приобретения активов, которая, по сути, отражает свершившийся факт – цену предложения. Таким образом, справедливая стоимость, предложенная на момент приобретения активов, представляет собой не что иное как положительный CCF (X), являющийся следствием реализации в прошлом экономического решения «прекратить контроль над активом» – R10 (рис.1).

Рисунок 1 – Отражение активов в соответствии с методом фактической стоимости приобретения

В соответствии с Международными стандартами финансовой отчетности активы первоначально отражаются по фактической стоимости приобретения.

Однако вряд ли информация о стоимости активов, отражаемых в соответствии с методом фактической стоимости приобретения, будет полезна пользователям в процессе принятия ими экономических решений.

После первоначального отражения активов в соответствии с данным методом, целесообразно осуществлять переоценку активов, поскольку отражение активов по ценам, превращает финансовую отчетность в «летопись», лишая ее прогностической ценности для принятия экономических решений.[3]

2. В соответствии с методом восстановительной стоимости «активы отражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если такой же или эквивалентный актив приобретался бы в настоящее время». По сути, сумма денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если такой же или эквивалентный актив приобретался бы в настоящее время представляет собой отрицательный CCF (Y), являющийся вероятным следствием реализации экономического решения «начать контроль над объектом» – R01 (рис.2).

Рисунок 2 – Отражение активов в соответствии с методом восстановительной стоимости

Представляется недостаточно корректным отражение активов в соответствии с данным методом, во-первых, потому, что он подразумевает определение лишь одного из двух элементов стоимости экономического решения – отрицательного CCF (Y); во-вторых, потому что активы представляют собой объекты экономических отношений, находящиеся в ситуации 1 (объект контролируется субъектом) и поэтому по отношению к ним может быть принято либо решение типа R11, либо решение типа R10, но никак не решение R01.

3. В соответствии с методом возможной цены продажи «активы отражаются по сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях». Сумма денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях, по сути, представляет собой положительный CCF (X), являющийся вероятным следствием реализации экономического решения «прекратить контроль над активом» – R10.

Таким образом возможная цена продажи представляет собой положительный CCF (X), являющийся вероятным следствием реализации экономического решения «прекратить контроль над активом» – R10 (рис.3).

Рисунок 3 – Отражение активов в соответствии с методом возможной цены продажи

Представляется недостаточно корректным отражение активов в соответствии с данным методом, так как он подразумевает определение лишь одного из двух элементов стоимости экономического решения R10- положительного CCF (X), а во-вторых, как было обнаружено нами ранее[4], отражение активов по стоимости экономического решения R10 не соответствует цели финансовой отчетности, зафиксированной в Международных стандартах финансовой отчетности, так как не обеспечивает возможность адекватного отражения финансового состояния компании, изменения ее финансового состояния и результатов деятельности компании.

4. В соответствии с методом дисконтированной стоимости «активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом при нормальном ходе дел».

Дисконтированная стоимость будущего чистого поступления денежных средств представляет собой ни что иное как разницу дисконтированных будущих положительных и отрицательных потоков денежных средств. Таким образом, будущий положительный поток денежных средств, который, как предполагается, будет создаваться данным активом при нормальном ходе дел, по сути, представляет собой положительный CCF (X), являющийся вероятным следствием реализации экономического решения «продолжить контроль над активом» – R11. Будущий отрицательный поток денежных средств, который, как предполагается, будет создаваться данным активом при нормальном ходе дел, по сути, представляет собой отрицательный CCF (Y), являющийся вероятным следствием реализации экономического решения «продолжить контроль над активом» – R11.

Таким образом, дисконтированная стоимость актива, по сути, представляет собой стоимость экономического решения «продолжить контроль над активом» – R11 (рис.4).

Рисунок 4 – Отражение активов в соответствии с методом дисконтированной стоимости

С учетом изложенного выше можно заключить, что использование данного метода оценки активов представляется наиболее корректным, во-первых, поскольку он предполагает отражение активов по стоимости, а не по цене; во-вторых – поскольку он предполагает отражение активов по стоимости экономического решения «продолжить контроль над активом» – R11, а так как активы представляют собой объекты экономических отношений, находящиеся в ситуации 1 (объект контролируется субъектом), то по отношению к ним решение типа R11 может быть принято; в-третьих, поскольку он предполагает определение обоих элементов стоимости экономического решения: и отрицательного CCF (Y), и положительного CCF (X), являющихся вероятным следствием реализации указанного экономического решения.

Полученные результаты свидетельствуют в пользу того, что отражение активов в соответствии с методом дисконтированной стоимости, который по сути, представляет собой отражение активов по стоимости, соответствующей «ценности использования», представленной в МСФО 36 «Обесценение активов», в наибольшей степени соответствует цели финансовой отчетности, зафиксированной в Международных стандартах финансовой отчетности, так как обеспечивает возможность адекватного отражения финансового состояния компаний, изменения их финансового состояния и результатов деятельности.

|

из

5.00

|

Обсуждение в статье: Основные методы оценки активов, предусмотренные международными стандартами финансовой отчетности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы