|

Главная |

Модели оценки финансовых активов

|

из

5.00

|

Финансовый актив, являясь в принципе обычным товаром на рынке капиталов, может быть охарактеризован ценой, стоимостью, доходностью и риском.

Цена финансового актива реально существует и объективна, по крайней мере, в том смысле, что она объявлена и товар по ней равнодоступен любому участнику рынка. Внутренняя стоимость неопределённа и субъективна.

Можно сформулировать несколько условных правил, позволяющих провести определённое различие между ценой и стоимостью финансового актива:

1. Стоимость – это расчётный показатель, а цена – декларированный, т.е. объявленный, который можно видеть в прейскурантах, ценниках, котировках;

2. С известной долей условности можно утверждать, что стоимость первична, а цена вторична, так как в условиях рынка цена стихийно устанавливается как среднее из оценок стоимости, рассчитываемых инвесторами;

3. В любой конкретный момент времени цена однозначна, а стоимость многозначна, так как зависит от числа профессиональных участников рынка.

В зависимости от того, что является методологическим и информационным обеспечением процесса оценивания, существуют три основные теории оценки: фундаменталистическая, технократическая и теория "ходьбы наугад".[11]

Фундаменталисты считают, что любая ценная бумага имеет внутренне присущую ей ценность, которая может быть количественно оценена, как дисконтированная стоимость будущих поступлений, генерируемых этой бумагой, т.е. нужно двигаться от будущего к настоящему. Всё зависит от того, насколько точно удаётся предсказать эти поступления, а это можно сделать, анализируя общую ситуацию на рынке, инвестиционную и дивидендную политику компании, инвестиционные возможности и т.п.

Технократы, напротив, предлагают двигаться от прошлого к настоящему и утверждают, что для управления текущей внутренней стоимостью конкретной ценной бумаги достаточно знать лишь динамику её цены в прошлом. Используя статистику цен, они предлагают строить различные долго-, средне- и краткосрочные тренды и на их основе определять, соответствует ли текущая цена актива его внутренней стоимости.

Последователи теории "ходьбы наугад" считают, что текущие цены финансовых активов гибко отражают всю релевантную информацию, в том числе и относительно будущего ценных бумаг. Поскольку новая информация с одинаковой степенью вероятности может быть как "хорошей", так и "плохой", невозможно с большей или меньшей определённостью предсказать изменения цены в будущем.[12]

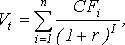

Фундаменталистическая теория является наиболее распространённой. Согласно этой теории, текущая внутренняя стоимость (Vt) может быть рассчитана по формуле:

(11).

(11).

где CFi – ожидаемый денежный поток в i-м периоде;

r – приемлемая (ожидаемая или требуемая) доходность.

Приемлемая норма прибыли может устанавливаться инвестором следующими способами:

– в размере процентной ставки по банковским депозитам (rб);

– исходя из процента, выплачиваемого банком вкладчику за хранение его средств (rб) и надбавки за риск инвестирования в данный финансовый актив (rr): r=zb+rr;

– исходя из процента, выплачиваемого по правительственным облигациям (rsb) и надбавки за риск (rr): r=rsb+rr.

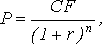

Оценка облигации с нулевым купоном рассчитывается по формуле:

(12)

(12)

Бессрочная облигация предусматривает неопределённо долгую выплату дохода (CF) в установленном размере или по плавающей процентной ставке. В первом случае формула (12) трансформируется в формулу суммы членов бесконечно убывающей геометрической прогрессии, поэтому:

, (13)

, (13)

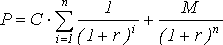

Оценка безотзывной облигации с постоянным годовым доходом производится по уравнению:

, (14).

, (14).

где M – номинал облигации;

C – купонный доход

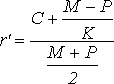

Приблизительную оценку доходности купонной облигации без права досрочного погашения можно произвести по формуле:

, (15)

, (15)

где M – номинал облигации;

P – текущая цена (на момент оценки);

C – купонный доход;

K – число лет, оставшихся до погашения облигации.[13]

Для оценки обыкновенных акций существуют различные методы, наиболее распространённый из них – метод, основанный на оценке их будущих поступлений по уравнению (11).

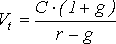

Оценка акций с равномерно возрастающими дивидендами производится по формуле Гардона:

, (16)

, (16)

где C – базовая величина дивиденда (последнего выплаченного

дивиденда);

g – темп прироста дивиденда;

r – ожидаемая доходность.

Формула Гардона имеет смысл при r>g.

Из формулы (16) видно, что текущая цена обыкновенной акции очень чувствительна к параметру g, – даже незначительное его изменение может существенно повлиять на цену. Поэтому в расчётах пытаются разбить интервал прогнозирования на подинтервалы, каждый из которых характеризуется собственным темпом прироста g. Так, если выделить два подинтервала с темпами прироста g и р, то формула (11) примет вид:

. (17)

. (17)

Главная сложность этой модели состоит в выделении подпериодов, прогнозировании темпов прироста и коэффициентов дисконтирования для каждого подпериода.

В теории и практике оценки акций описана и получила достаточно широкое распространение ситуация, когда темп прироста дивидендов в течении нескольких лет прогнозного периода меняется (фаза непостоянного роста), однако по истечении этих лет он устанавливается на некотором постоянном уровне. Считается, что такое развитие событий характерно для компаний, находящихся в стадии становления, либо уже зрелых компаний, осваивающих новые виды продукции или перспективные рынки сбыта.

Пусть продолжительность фазы непостоянного роста составляет k лет, дивиденды в этот период по годам равны Cj (j=1,2,…, k), Сk+1 – первый ожидаемый дивиденд фазы постоянного роста с темпом g.

Тогда на основании формулы (16) второе слагаемое в формуле (17) будет иметь вид:

.

.

Показатель Vtk даёт оценку акции на конец периода k. Поскольку делаем оценку акции с позиции начала первого года, значение Vtk нужно дисконтировать. Формула (4.7), позволяющая рассчитать теоретическую стоимость акции на конец «нулевого» года имеет вид:

, (18)[14]

, (18)[14]

Таким образом, в данной главе были рассмотрены основные модели и методы оценки финансовых активов предприятия.

ПРАКТИЧЕСКАЯ ЧАСТЬ

Сформируем портфель государственных облигаций на примере некоторого предприятия Х.

Для формирования оптимальной структуры портфеля государственных облигаций будем использовать параметрическую модель Марковица путем ее некоторой модификации. Эта методика оптимизирует структуру портфеля ценных бумаг на основе статистической информации.

В качестве периода накопления информации принят период с 02.03.2010 г. по 13.01.2011 г., т.е. оптимальная структура портфеля формируется на январь 2011 г.

Для решения задачи нахождения оптимальной структуры портфеля еврооблигаций по модели Марковица предлагаются следующие шаги:

|

из

5.00

|

Обсуждение в статье: Модели оценки финансовых активов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы