|

Главная |

Аудит основных средств.

|

из

5.00

|

Основные средства – важная и главная составляющая производственной и хозяйственной деятельности любого предприятия. Без них невозможно ни одно производство.

Основные средства — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Учёт основных средств в ООО "Малинищи" ведётся на счёте 01 «Основные средства», по дебету счёта отражается их приходование, по кредиту – списание.

Операции с основными средствами не так часто встречаются в ООО "Малинищи", что значительно облегчает аудиторскую проверку.

При учёте основных средств возможны следующие злоупотребления: начисление нереальных сумм амортизации и преждевременное списание основных средств, поэтому необходимо проводить аудит основных средств с особой тщательностью.

Для того, чтобы эффективно и в установленные сроки осуществить аудиторскую проверку необходимо составить план предстоящих работ. Развитием общего плана аудита является программа аудита. Программа аудита представляет перечень аудиторских процедур, необходимых для практической реализации плана.

Программа служит подробной инструкцией ассистентам аудитора и одновременно является для руководителей аудиторской организации средством контроля качества работы.

Программа аудиторских процедур включает детализированный перечень действий аудитора при проверке конкретных разделов бухгалтерского учета, может составляться до проведения аудита и корректироваться в его ходе по мере необходимости.

Программа аудита амортизации основных средств

Проверяемая организация: ООО "Малинищи" Пронского района Рязанской области

Период аудита: с 07.06.10 по 11.06.10

Количество человеко-часов: 18

Руководитель аудиторской группы: Иванов И.И.

Состав аудиторской группы: Иванов И.И., Петров П.П., Муравьёва М.И.

Планируемый аудиторский риск: 10%.

Планируемый уровень существенности: 1300.

Основными источниками проведения аудита амортизации основных средств являются следующие документы: товарные накладные (приложение 37), оформляемые при приобретении объектов основных средств, акт о приёме-передаче объекта основных средств (приложение 38), акт о списании объекта основных средств (приложение 39), акт на перевод животных из группы в группу (приложение 40), журнал-ордер №9, заполняемый по кредиту счёта 11 « Молодняк животных и животные на откорме» (приложение 41), ведомость №9, журнал-ордер №13, в котором отражается списание и оприходование основных средств (приложение 42), расчёт амортизационных отчислений по основным средствам (приложение 43) и главная книга по счёту 01 (приложение 44).

Таблица 20. – Программа аудита основных средств

| Перечень | Период проведения проверки | Исполнитель | Рабочие документы аудитора | Примечание |

| Проверить правильность отраже-ния совершенных операций в пер-вичных документах по учёту ос-новных средств | 7.06.10 | Муравьёва | Товарные накладные, акты о приёме-передаче объекта ос-новных средств, акты о списа-нии ООС, акты на перевод жи-вотных | Заполнены не все реквизиты |

| Проанализировать правильность пе-реноса данных из первичных учёт-ных документов в регистры анали-тического и синтетического учёта | 7.06.10 | Петров | Товарные накладные, акты о приёме-передаче объекта ос-новных средств, акты о списа-нии ООС, акты на перевод жи-вотных, журнал-ордер и ведо-мость №9, журнал-ордер №13 | Отклонений не обнаружено |

| Проверить правильность начисле-ния сумм амортизации и проанали-зировать обоснованность списания объектов основных средств | 8.06.10-9.06.10 | Иванов | Журнал-ордер №13, расчёт амортизационных отчис-лений | Косилка и комбайн списаны рано |

| Провести подсчет и сверку данных аналитического и синтетического учета основных средств с данными главной книги | 10.06.10 | Муравьёва | Журнал-ордер и ведомость №9, журнал-ордер №13, расчёт амор-тизационных отчислений | Отклонений не обнаружено |

По результатам проведённой аудиторской проверки обнаружено раннее списание косилки КПИ-2,4 и комбайна з/у Дон-1500 с остаточной стоимостью 28400 руб. и 14650 руб. соответственно. Данные объекты основных средств ещё можно использовать какое-то время.

Аудиторское заключение

по амортизации основных средств

Адресат

Учредителям ООО "Малинищи"

Аудитор Муравьёва М.И.

Наименование: Общество с ограниченной ответственностью «ПРОГРЕССАУДИТ» ИНН 622257584 КПП62246382375

Место нахождения: 390012, г. Рязань, ул. Грибоедова, д. 1, каб.23

Расчетный счет №4745343496886866886

БИК 755855

Аудируемое лицо

Наименование: Общество с ограниченной ответственностью «Малинищи»

Место нахождения: 391143, Рязанская область Пронский район, село Малинищи.

Мы провели аудит амортизации основных средств в ООО "Малинищи" за период с 1 декабря по 31 декабря 2009г. включительно.

Основными источниками проведения аудита основных средств являются следующие документы: товарные накладные, оформляемые при приобретении объектов основных средств, акт о приёме-передаче объекта основных средств, акт о списании объекта основных средств, акт на перевод животных из группы в группу, журнал-ордер и ведомость №9, журнал-ордер №13 и главная книга по счёту 01.

Ответственность за правильный учёт основных средств, а так же за начисление и распределение амортизации несет исполнительный орган ООО "Малинищи". Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях учёта основных средств и соответствии порядка его ведения законодательству Российской Федерации.

Мы провели аудит в соответствии с:

- Федеральным законом «Об аудиторской деятельности»;

- Федеральными правилами (стандартами) аудиторской деятельности;

- Нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что начисление и распределение амортизации основных средств не содержит существенных искажений. Мы полагаем, что проведенный аудит представляет достаточные основания для выражения мнения о достоверности во всех существенных аспектах начисления и распределения амортизации основных средств.

По нашему мнению, учёт основных средств в ООО "Малинищи" в период с 1 по 31 декабря 2009 года включительно соответствует требованиям законодательства. Начисление амортизации достоверно во всех существенных аспектах, однако замечены некоторые недостатки в списании объектов основных средств.

11 июня 2010 года

Директор

ООО «ПРОГРЕССАУДИТ» (Фостов А. С.)

Руководитель аудиторской

проверки главный аудитор

ООО «ПРОГРЕССАУДИТ» (Иванов И.И.)

квалификационный аттестат

аудитора №333

по общему аудиту

Предложения по совершенствованию деятельности организации

В данном отчете было рассмотрено состояния учета затрат и выхода продукции на примере ООО "Малинищи". Кроме того, было проанализировано экономическое состояние рассматриваемого предприятия и сделаны следующие выводы.

В период с 2007 по 2009 год эффективность использования земельных угодий увеличивается, возрастают показатели фондооснащённости, фондовооружённости, но снижается фондоотдача и фондорентабельность, а так же увеличивается фондоёмкость. Это характеризует неинтенсивное функционирование производства. ООО "Малинищи" задействуют ресурсы не полностью.

Коэффициенты, характеризующие платёжеспособность, кредитоспособность и финансовую устойчивость на предприятии, в норме, но существуют проблемы недополучения прибыли, низкий уровень интенсификации, систематическое увеличение себестоимости продукции, медленное обновление основных фондов, как следствие низкий уровень фондоотдачи и фондорентабельности, фондоёмкость, напротив, высока. В организации мало высоколиквидных активов, таких как денежные средства, чрезмерно велика доля заёмных средств в структуре капитала. Всё это крайне неблагоприятно сказывается на работе и финансовых результатах организации.

Лидирующей отраслью ООО «Малинищи» является растениеводство, а животноводство приносит лишь убытки.

Стоит отметить, что производительность труда к 2009 году возросла, предприятие имеет достаточное количество оборотных средств.

В целом, финансовое состояние организации довольно стабильное и явной угрозы банкротства нет, но главная проблема предприятия остаётся– низкий уровень прибыли. Необходимо изыскать резервы для её увеличения.

Резервы увеличения прибыли ООО «Малинищи»

Резерв увеличения прибыли, как основного показателя эффективности производственной деятельности, заключается в увеличении выручки от реализации продукции и уменьшении её себестоимости.

Увеличение выручки легче всего достигнуть путём увеличения объёма производства и реализации продукции. Причём целесообразно увеличивать объёмы производства той продукции, которая пользуется спросом.

Из произведённой в ООО «Малинищи» продукции наибольшим спросом пользуется картофель и зерно. Реализация молока приносит меньше прибыли, в то время как реализация КРС приносит лишь убыток. Имеет смысл, сократить объёмы производства продукции животноводства и все освободившиеся средства направить на увеличение объёмов выпуска продукции растениеводства.

Объём выпускаемой продукции растениеводства зависит от размера посевных площадей и урожайности сельскохозяйственных культур. C увеличением размера посевных площадей и ростом урожайности культур увеличивается и валовой сбор продукции, и наоборот, сокращение посевных площадей и понижение урожайности ведёт к недобору продукции.

Большое влияние на валовой сбор продукции оказывает структура посевных площадей. Чем больше доля высокоурожайных культур в общей посевной площади, тем выше при прочих равных условиях валовой выход продукции и наоборот.

Непроизводственное влияние на объём валовой продукции оказывает гибель посевов, которая может произойти по объективным причинам и по вине хозяйства.

Урожайность культур определяют качество земли, количество внесённых удобрений, метеорологические условия года, качество и сорт семян, способы и сроки сева, уборки урожая и др.

В ООО «Малинищи» не имеется болот, кустарников, водоёмов, прудов, залежей, за счёт которых можно было бы увеличить площадь пашни и таким образом повысить валовой сбор продукции.

Так как наибольший спрос имеют картофель и зерно, кроме того данные культуры отличаются стабильной высокой урожайностью, увеличим посевные площади, отводимые под них за счёт уменьшения посевных площадей, отводимых для выращивание других культур.

Так как предлагается сократить так же выпуск продукции животноводства, можно сократить и производство однолетних и многолетних трав (используются в качестве выпаса для скота) и кукурузы на силос (корм для скота).

Таблица 21. – Подсчёт резервов увеличения объёма зерна

за счёт улучшения структуры посевов

| Культуры | Структура посевов, % | Посевная площадь, га | Фактическая урожайность в среднем за 3 года, ц | Объём произв-ва при структуре посевов, ц | |||

| Факт. | Возмож. | Факт. | Возмож. | Факт. | Возмож. | ||

| Зерновые | 66,05 | 45,00 | 4960 | 3379,5 | 41,00 | 203360 | 138559,5 |

| Картофель | 3,33 | 45,00 | 250 | 3379,5 | 250,00 | 62500 | 844875 |

| Многолетние травы | 15,98 | 3,00 | 1200 | 225,3 | 45,00 | 54000 | 10138,5 |

| Однолетние травы | 2,66 | 1,00 | 200 | 75,1 | 260,00 | 52000 | 19526 |

| Яровой рапс | 1,33 | 1,00 | 100 | 75,1 | 16,00 | 1600 | 1201,6 |

| Кукуруза на зерно | 1,33 | 1,00 | 100 | 75,1 | 31,00 | 3100 | 2328,1 |

| Кукуруза на силос | 7,99 | 3,00 | 600 | 225,3 | 31,00 | 18600 | 6984,3 |

| Прочие культуры | 1,33 | 1,00 | 100 | 75,1 | 22,00 | 2200 | 1652,2 |

| Всего | 100 | 100 | 7510 | 7510 | – | 397360 | 1025265 |

Таким образом, получаем прирост валового сбора продукции 627905 ц. Это значительный положительный эффект.

Уборка урожая в ООО «Малинищи» проводится в оптимальные сроки, и потерь продукции не происходит.

Теперь необходимо уменьшить объёмы производства продукции животноводства.

Таблица 22. - Подсчёт резервов уменьшения себестоимости продукции мясного скотоводства за счёт снижения поголовья

| Количество животных на выращивании и откорме, голов | Фактический прирост живой массы на 1 голову, ц | Общий прирост живой массы, ц | Фактическая себестоимость 1 ц прироста живой массы, руб. | Себестоимость выращенных и откормленных животных, тыс.руб. | |||

| факт. | возм. | факт. | возм. | факт. | возм. | ||

| 1854 | 1000 | 1,68 | 3109 | 1680 | 9766,16 | 30363,00 | 16407,15 |

Таким образом, себестоимость снизится почти на 14000 тыс.руб.

В 2009 году было реализовано 23% произведенного зерна, 43% произведённого картофеля, выращенные животные реализованы полностью. Зная это, можем обобщить резервы роста прибыли в целом по предприятию.

Таблица 23. - Подсчёт резервов увеличения прибыли от реализации продукции за счёт снижения её себестоимости

и увеличения выручки от продажи.

| Вид продукции | Объем продаж, ц | Выруч-ка, тыс.руб. | Полная себестои-мость, тыс. руб. | Цена ед. продук-ции, руб. | Себестои-мость ед. продукции, руб. | Финансовый ре-зультат, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Факт | ||||||

| 1. Зерно | 50866 | 18117 | 13433 | 356,17 | 261,33 | 4684 |

| 2. Картофель | 28936 | 15858 | 9599 | 548,04 | 280,30 | 6259 |

| 3. Молоко | 30559 | 28800 | 26235 | 942,44 | 963,56 | 2565 |

| 4. КРС | 3961 | 20105 | 28916 | 5075,74 | 9766,16 | -8811 |

| ИТОГО | × | 82880 | 78183 | × | × | 4697 |

| Возможно | ||||||

| 1. Зерно | 31869 | 11351 | 8328 | 356,17 | 261,33 | 3022 |

| 2. Картофель | 363296 | 199101 | 101832 | 548,04 | 280,30 | 97269 |

| 3. Молоко | 30559 | 28800 | 26235 | 942,44 | 963,56 | 2565 |

| 4. КРС | 1000 | 5076 | 9766 | 5075,74 | 9766,16 | -4690 |

| ИТОГО | × | 244328 | 146161 | × | 11271,35 | 98166 |

Видим, что резерв увеличения прибыли составил 93469 тыс. руб. Это говорит об эффективности предложенных мероприятий.

Список литературы

1. Налоговый кодекс Российской Федерации. – 4-е изд., перераб. и доп. – М.: Профессиональные юридические системы «КОДЕКС», Изд-во Проспект, 2006.

2. 22 положения по бухгалтерскому учету: сб. док.(с изменениями и дополнениями) – Москва: Омега-Л, 2007

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. – М.: Изд-во ОМЕГА-Л, 2006.

4. Приказ Минсельхоза РФ от 6 июня 2003 г. № 792 «Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях»

5. Бухгалтерский учет: Учебник/ Бабаев, Ю.А., Комисарова, И.П. – М.: ЮНИТИ, 2006.

6.Бухгалтерский учет финансово-хозяйственной деятельности организаций: методология, задачи, тесты: Учеб. пособие/ З.Д. Бабаева, В.А. Терехова, Т.Н. Шеина и др. – М.: Финансы и статистика, 2005.

7. Бухгалтерский управленческий учет: Учебник/ Ивашкевич, В.Б. – М: Юристъ, 2005.

8. Бухгалтерский учет: Учеб. пособие/ Кондраков, Н.П. – 4-е изд.; перераб. и доп. – М.: ИНФРА-М, 2005.

9.Бухгалтерский учет в сельскохозяйственных организациях: Учебник для вузов/ Лисович, Г.М. – М.: Финансы и статистика, 2007.

12.Пизенгольц, М.З. Бухгалтерский учет в сельском хозяйстве. Т.2. Ч. 2. Бухгалтерский управленческий учет. Ч.3. Бухгалтерская (финансовая) отчетность: учебник. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2005.

13. Управление затратами на предприятии: Учеб. пособие для студентов вузов, обучающихся по спец. 060800 «Экономика и управление на предприятии (по отраслям)»/ Под.ред. Г.А. Краюхина. – 4-е изд.; перераб. и доп. – СПб.: Бизнес-пресса, 2006.

14. Управленческий и производственный учет: Учебник/ Друри, Колин. – М.: ЮНИТИ-ДАНА, 2007.

15. Финансовый учет: Учебник/ Под. Ред. В.Г. Гетьмана. – 2-е изд.; перераб. и доп. – М.: Финансы и статистика, 2006.

16. Госстандарт на бухгалтеров/ Н. Леймон// Расчет. – 2005. - № 5.

18. Калькулирование полной стоимости продукции в международной практике учета/ В.Б. Ивашкевич// Бухучет. – 2007. -№ 18.

20. Методы учета затрат и калькулирования себестоимости продукции/ Н.А. Юрьева// Все для бухгалтера. – 2007. - № 19.

32. Учет затрат: от теории к практике/ Я.В. Соколов// Бухучет. – 2006. - № 6.

33. Буяло И. В. Международные стандарты финансовой отчетности в вопросах и ответах: учеб. пособие.- М.: ТК Велби, ИЗД-во Проспект, 2007

34. Бухгалтерская отчетность ООО "Малинищи" за 2005 – 2009 года.

Приложение 1

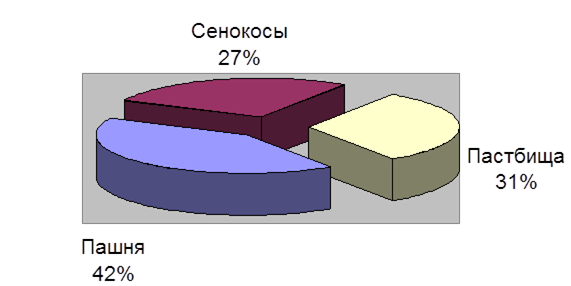

| Виды угодий | 2008 г. | 2009 г. | 2010 г. | Изменения +,-. | ||||

| га | % | га | % | га | % | га | % | |

| Общая земельная площадь-всего | 1840 | 100,00 | 1840 | 100,00 | 1840 | 100,00 | - | - |

| В том числе: | ||||||||

| Всего с.- х. угодий | 1840 | 100,00 | 1840 | 100,00 | 1840 | 100,00 | - | - |

| Из них: | ||||||||

| Пашня | 764 | 41,52 | 764 | 41,52 | 764 | 41,52 | - | - |

| Сенокосы | 502 | 27,28 | 502 | 27,28 | 502 | 27,28 | - | - |

| Пастбища | 574 | 31,10 | 574 | 31,10 | 574 | 31,10 | - | - |

Состав и структура земельных угодий.

Диаграмма 1 - Состав и структура земельного фонда

СПК «Красный Маяк» в 2010 году

Приложение 2

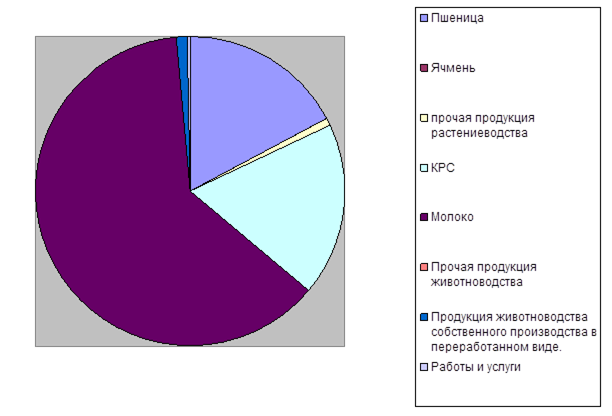

Состав и структура товарной продукции.

| Отрасли и виды продукции | 2008 г. | 2009г. | 2010 г. | В среднем за три года | ||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Пшеница | 6629 | 17,98 | 9509 | 24,75 | 3884 | 8,35 | 6674 | 16,44 |

| Ячмень | 6 | 0,02 | 7 | 0,02 | 3 | 0,01 | 5,33 | 0,01 |

| Прочая продукция растениеводства | 292 | 0,79 | 53 | 0,14 | 674 | 1,44 | 339,67 | 0,84 |

| Всего по растениеводству | 6927 | 18,79 | 9569 | 24,91 | 4561 | 9,8 | 7019 | 17,29 |

| Молоко | 20076 | 54,48 | 19781 | 51,49 | 33335 | 71,63 | 24397,33 | 60,09 |

| Мясо КРС | 9420 | 25,56 | 8541 | 22,23 | 7987 | 17,16 | 8649,33 | 21,30 |

| Прочая продукция животноводства | 11 | 0,04 | - | - | 48 | 0,11 | 19,67 | 0,05 |

| Продукция животноводства собственного производства в переработанном виде. | 355 | 0,96 | 405 | 1,06 | 434 | 0,93 | 398 | 0,98 |

| Всего по животноводству | 29862 | 81,04 | 28727 | 74,78 | 41804 | 89,83 | 33464,33 | 82,42 |

| Работы и услуги | 59 | 0,17 | 118 | 0,31 | 173 | 0,37 | 116,67 | 0,29 |

| Итого по предприятию | 36848 | 100,00 | 38414 | 100,00 | 46538 | 100,00 | 40600 | 100,00 |

| Коэффициент специализации | 0,42 | 0,40 | 0,51 | 0,45 | ||||

Диаграмма 2 - Состав и структура товарной продукции СПК «Красный Маяк» в среднем за 3 года.

Кс(2008)=100/(54,48+25,56*3+17,98*5+0,96*7+0,79*9+0,17*11+0,04*13+0,02*15 =0,42

Кс(2009) =100/(51,49+24,75*3+22,23*5+1,06*7+0,31*9+0,14*11+0,02*13)=0,40

Кс(2010)=100/(71,63+17,16*3+8,35*5+1,44*7+0,93*9+0,37*11+0,11*13+0,01*15)=0,51

Кср=100/(60,09+21,30*3+16,44*5+0,98*7+0,84*9+0,29*11+0,05*13+0,01*15)=0,45

|

из

5.00

|

Обсуждение в статье: Аудит основных средств. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы