|

Главная |

Расчет оптовой цены изготовителя и оптовой отпускной цены.

|

из

5.00

|

Рентабельность принята 20 %.

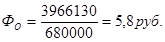

где:  – цена оптовая изготовителя, руб.

– цена оптовая изготовителя, руб.

где:  - цена отпускная, руб.

- цена отпускная, руб.

2.3.2 Расчет прибыли:

- от реализации:

Прибыль от реализации = Выручка – Полная себестоимость

Прибыль от реализации = 1513744 – 1261470 = 252274 руб.

- балансовой:

Прибыль балансовая = П реал.пр + П реал. ОФ + П прочей деят.

Вследствие того, что предприятие только создается, прибыль от реализации основных фондов и прибыль внереализационная равна 0.

Вследствие того, что предприятие только создается, прибыль от реализации основных фондов и прибыль внереализационная равна 0.

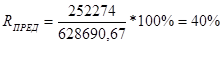

Прибыль балансовая = 252274 руб.

- чистой:

Прибыль чистая = Прибыль балансовая - ∑ налогов.

∑ налогов равна 24% от прибыли балансовой.

∑ налогов = 252274 * 24% = 60,55 руб.

Прибыль чистая = 252,274 – 60,55 = 191,72 руб.

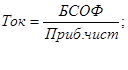

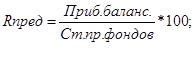

2.3.3 Расчет рентабельности продукции:

где: Rпрод – рентабельность продукции, %

Приб. реал. – прибыль от реализации, руб.

Полн. с/с – полная себестоимость, руб.

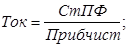

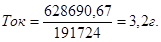

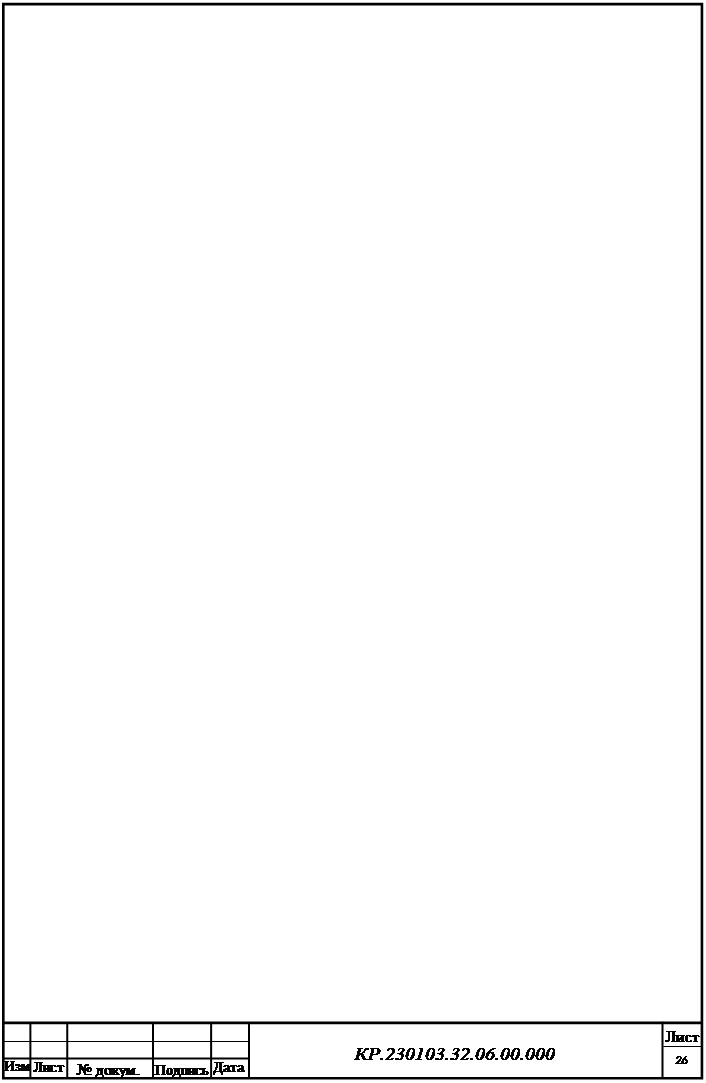

2.3.4 Расчет рентабельности предприятия:

где: Rпред. – рентабельность предприятия, %

Приб. баланс. – прибыль балансовая, руб.

Ст. пр. фондов - стоимость производственных фондов, руб.

Стоимость производственных фондов определяется:

где:  - стоимость производственных фондов,

- стоимость производственных фондов,

- стоимость основных фондов,

- стоимость основных фондов,

- остаток оборотных средств.

- остаток оборотных средств.

где:

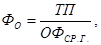

где:  - длительность оборота, дн.

- длительность оборота, дн.

Длительность принята 60 дней.

Баланс доходов и расходов.

Отражен в таблице №10.

Таблица №10 - Баланс доходов и расходов

Показатели

Сумма, руб.

продаж =

продаж =

среднегодовая стоимость ОФ, тыс.руб.

среднегодовая стоимость ОФ, тыс.руб.