|

Главная |

Обзор российского рынка одежды

|

из

5.00

|

Факультет Коммерции и маркетинга

Кафедра товароведения и экспертизы товаров

Курсовая работа:

По дисциплине: «Товароведение и экспертиза непродовольственных товаров»

На тему: « Исследование соответствия размеров одежды, установленные в разных странах»

Выполнила:

Студентка 3 курса КТ34Д

Очной формы обучения

Орлова В.В

Руководитель:

Профессор

Цветкова Л.Г.

Москва 2010

Содержание:

Введение…………………………………………………………………...3

Глава 1. Литературный обзор

1.1. Анализ рынка одежды в РФ…………………………………………..4

1.2. Обзор Европейского рынка одежды………………………………..17

1.3. Классификация фигур населения для производства одежды…….22

Глава 2. Практическая часть

2.1. Система обозначения размеров одежды в РФ…………………….25

2.2. Система обозначения размеров одежды в Европе………………...30

2.3. Система обозначения размеров одежды в США………………….40

2.4. Таблица соответствия размеров одежды…………………………..50

Выводы и предложения………………………………………………….56

Приложение………………………………………………………………57

Список использованной литературы………………………………………………………………..65

Введение

Как известно потребители не первый год сталкиваются с проблемой выбора одежды правильного размера. Ведь важно, чтобы одежда была не только внешне приятной, но и обеспечивала удобство в ношении и комфорт, а это прямиком зависит от правильной маркировки на этикетках. К сожалению, рынок одежды в нашей стране всё-таки по большей части состоит из товаров не собственного производства и ,следовательно, не соответствует той маркировке, к которой отечественные потребители так привыкли. Естественно, потребители затрудняются при выборе одежды, особенно в современное время, когда роль продавца-консультанта уже на половину утратила свое содержание, от которого осталось только слово «продавец».

Также не маловажной проблемой является то, что на нашем рынке недавно появилась довольно доступная одежда из Америки (к примеру, магазин TOPSHOP). Конечно производство этой одежды, как и у большинства мировых производителей сосредоточено в странах Юго-восточной Азии, маркировку они всё- равно ставят свою собственную, американскую. Что подчас отталкивает потребителей от покупки из-за незнания какой размер им подходит.

Целью данной работы является исследование типологического соответствия размеров одежды и их обозначений в разных регионах мира. Это должно помочь потребителям самостоятельно сориентироваться в размерах при выборе одежды.

Для достижения этой цели необходимо решить следующие задачи:

1) Анализ рынка одежды в целом по стране.

Ознакомиться с системой обозначения размеров в РФ.

2) Изучить европейский рынок и маркировку одежды.

3) Особенности американской системы маркировки одежды.

Глава 1. Литературный обзор

Анализ рынка одежды в РФ

Обзор российского рынка одежды

20 ведущих предприятий по производству одежды в РФ:

| 1. ЗАО Корпорация "Глория-Джинс", Ростовская обл. |

| 2. ЗАО "Псковская швейная фабрика "Славянка" |

| 3. ОАО "Большевичка", г. Москва |

| 4. ЗАО "Александрия", Краснодарский край |

| 5. ООО "Граммер-Калининград", Калининградская область |

| 6. ОАО Швейная фабрика "Славянская", Краснодарский край |

| 7. ОАО "Донецкая мануфактура", Ростовская область |

| 8. ОАО Корпорация "Чебоксарский хлопчатобумажный комбинат" |

| 9. ЗАО "ФОС-П", г.Санкт- Петербург |

| 10. ОАО "Швейная фабрика "Айвенго", Ивановская область |

| 11. ЗАО "Маяк", Нижегородская область |

| 12. ВООИ "Чернобылец" ф-л № 11, Ивановская область |

| 13. ОАО "Сударь", Владимирская область |

| 14. ОАО "Синар", Новосибирская область |

| 15. ЗАО "Первомайская заря" |

| 16. ООО Швейная фабрика "Космос", г. Москва |

| 17. ООО "Пальметта", Свердловская область |

| 18. ОАО "Ившвея", Ивановская область |

| 19. ОАО "Элегант", Ульяновская область |

| 20. ООО "Тога", г. Москва |

Швейные изделия [1]

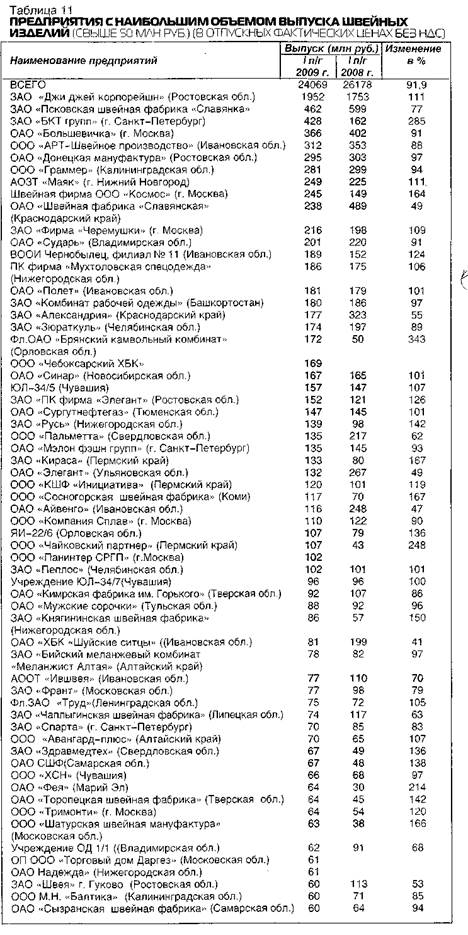

Производство швейных изделий в фактических (учитывающих рост цен) отпускных ценах без НДС, включающих стоимость давальческого сырья в I полугодии 2009 г. после 3 лет роста сократилось на 8,1 % и составило 24069 млн руб. По физическому объему (без учета роста цен) выпуск уменьшился на 16,1 % (вместе с меховыми изделиями, доля которых в общем объеме менее 5 %).

Информацию по объемам выпуска в I полугодии представили 535 предприятий, что на 67 предприятий меньше, чем было в I полугодии прошлого года. Они сшили продукции на 15147 млн руб., 63 % всех швейных изделий. Остальной объем производят малые предприятия и предприятия, занимающиеся «неформальной деятельностью», по которым количество предприятий не известно (табл. 8).

Снижение производства произошло при значительно меньшем уменьшении продажи. В I кв. продажа верхней одежды (текстильной и трикотажной) снизилась на 2,8 % и нательного белья - на 0,7 %. В коммерческих организациях розничной торговли (без малых предприятий) продажа верхней одежды росла до апреля, но, начиная с мая, она стала снижаться. Тем не менее, в июне она была больше, чем в марте на 2,2 %. В июне выросли запасы и обеспеченность в днях торговли, что предполагает дальнейшее снижение продажи (табл. 9).

Одной из причин падения производства является уменьшение экспорта, а также рост импорта одежды в I кв. Экспорт за 9 мес. 2008 г. уменьшился по сравнению с предыдущим годом на 7,3 %. Но в IV кв. он упал более, чем вдвое против объема IV кв. 2007 г. (на 52,3 %). При этом в страны дальнего зарубежья за 9 мес. экспорт был меньше, чем в предыдущем году на 17,3 %, а в IV кв. он сократился более чем в 3 раза. На 26,8 % - в IV кв. сократился экспорт в страны СНГ.

Рынок одежды в нашей стране считается перспективным и привлекательным. Несмотря на его постепенное насыщение и замедление темпов прироста, он растёт достаточно быстро. В то время как в Европе продажи растут в среднем на 5% в год, в России они по итогам 2008 года выросли на 10,6% в рублях.

При этом российские производители одежды обеспечили только 3,4% совокупного спроса на нее. Столь значительный объём импорта достигается за счёт того, что многие отечественные бренды размещают заказы на пошив одежды за границей ввиду сложностей с организацией и ведением производства у себя на родине. Выпуск же одежды на отечественных предприятиях довольно затратен и связан со значительными трудностями. По итогам 2008 года объём импортных поставок в страну составил почти 968 млрд руб.

Итак, можно прийти к выводам, что:

· Особенно перспективными в структуре рынка одежды по функциональному назначению является одежда для беременных - с темпом роста 25,5% в рублях по итогам 2008 года, а также спортивная, джинсовая одежда и спецодежда.

· Основным ценовым сегментом в структуре рынка одежды в 2008 году стал среднеценовой сегмент - 68% всех продаж одежды в стоимостном выражении.

· Сегмент женской одежды традиционно занимает большую часть структуры рынка по потребительскому назначению - по итогам 2008 года на ее продажи пришлось порядка 60% всего рынка.

· В среднем, в 2008 году каждый мужчина потратил на одежду почти в 3 раза меньше, чем женщина и в 3,6 раза меньше, чем было потрачено на каждого подростка. На детскую одежду в 2008 году родители потратили в среднем по 11 тыс. руб. на каждого ребенка.

· Лидерами по продажам одежды традиционно являются два региона - Москва и Санкт-Петербург. На их совокупную долю по итогам 2008 года пришлось почти 40% всего объёма продаж одежды в стоимостном выражении.

· Менее привлекательным сегментом рынка одежды является рынок нижнего белья. По мнению экспертов, он сильно перенасыщен - средний и верхний ценовые сегменты представлены огромным количеством мировых брендов, нижний сегмент полностью оккупировали азиатские производители, а также немногочисленные отечественные марки. Насыщенность сегмента подтверждают и количественные показатели - темп прироста этого сегмента в 2008 году составил -0,4% в рублях.[2]

Средние потребительские цены по Российской Федерации (в рублях за единицу измерения)в 2007 - 2009гг.[3]

| Наименование изделия | 2007 | 2008 | 2009 |

| Брюки мужские из полушерстяных или смесовых тканей, шт. | 1062,56 | 1167,27 | 1302,45 |

| Брюки мужские из джинсовой ткани (джинсы), шт. | 1195,06 | 1308,11 | 1507,08 |

| Сорочка верхняя мужская из хлопчатобумажных или смесовых тканей, шт. | 471,63 | 528,43 | 618,29 |

| Пальто женское зимнее из шерстяных или полушерстяных тканей, шт. | 7423,44 | 7773,36 | 8320,94 |

| Блузка женская из искусственных или синтетических тканей, шт. | 1047,75 | 1175,83 | 1325,66 |

| Брюки для детей школьного возраста из джинсовой ткани, шт. | 585,20 | 650,15 | 759,05 |

| Платье для девочек дошкольного возраста летнее, шт. | 302,87 | 349,06 | 415,06 |

| Джемпер мужской, шт. | 1022,86 | 1129,86 | 1267,62 |

| Джемпер женский, шт. | 911,26 | 1004,57 | 1130,29 |

Средние цены производителей на отдельные виды одежды (в рублях за единицу измерения) за 2007-2009 гг.[4]

| Наименование изделия | 2007 | 2008 | 2009 |

| Изделия трикотажные из хлопчатобумажной и смесовой пряжи, шт. | 58,4 | 78,7 | 84,6 |

| Изделия трикотажные из шерстяных нитей, шт. | 261 | 351 | 412 |

| Изделия трикотажные из искусственных и синтетических нитей, шт. | 276 | 266 | 223 |

| Трикотаж верхний, шт. | 135 | 162 | 172 |

| Пальто и полупальто, шт. | 1984 | 2186 | 2020 |

| Куртки, шт. | 297 | 717 | 617 |

| Куртки детские, шт. | 274 | 548 | 603 |

| Костюмы, шт. | 1348 | 1756 | 1894 |

| Костюмы детские, шт. | 941 | 1085 | 1234 |

| Брюки, шт. | 298 | 333 | 308 |

| Брюки детские, шт. | 277 | 303 | 291 |

| Платья, шт. | 244 | 397 | 270 |

| Платья детские, шт. | 215 | 236 | 234 |

| Трикотаж бельевой, шт. | 45,1 | 57,5 | 62,8 |

| Блузки, шт. | 408 | 701 | 632 |

[5]

[5]

Что повлияло на рост цен одежды в РФ?

Основным фактором, коренным образом повлиявшим на состояние рынка одежды в России в 2008 году, стал экономический кризис, первые последствия которого отчетливо проявились уже в августе-сентябре. Одежда не является товаром первой необходимости, согласно данным социологических опросов, 42% россиян при необходимости экономить, в первую очередь, будут меньше тратить на покупку одежды.

До кризиса российский рынок одежды рос быстрыми темпами: 15-20% в год. Развитие российского рынка одежды определяли, прежде всего, такие факторы, как уровень дохода населения, доступность финансовых средств, технологическое состояние отрасли и наличие квалифицированных кадров. По итогам 2007 года объем российского рынка одежды составил $40 млрд. В 2008 г., по подсчетам специалистов, этот показатель не изменился. В первой половине 2009 году объемы продаж сокращались. Обнадеживающие сигналы появились лишь к осени. Хотя, по мнению Европейского совета по экспорту модной одежды (EFTEC), худшее для российского рынка одежды еще впереди. Снижение по итогам 2009 года составило до 50%.

Российский рынок одежды претерпел значительные изменения в последние годы. В частности, число иностранных брендов на прилавках увеличилось. Также многие российские компании стали выпускать продукцию, не уступающую по качеству зарубежным маркам. В данный момент лидерами среднеценового сегмента считаются такие марки, как Benetton, Mexx, Zara, Motivi, Mango, Naf-Naf, Levi?s, Chevignon, Oggi, SELA, S.Oliver и др. Эти марки предлагают одежду самого востребованного сейчас стиля - casual. Существенно улучшилось качество и дизайн одежды от некоторых российских компаний, повысилась конкурентоспособность их продукции.

Одни из важнейших новых тенденций:

· изменение соотношения расходов на мужскую и женскую одежду. В предкризисные годы объемы продаж мужской одежды росли быстрее, чем продажи женской одежды. Это было связано с тем, что мужчины традиционно в России тратят на одежду гораздо меньше средств, чем женщины. Но по мере увеличения благосостояния населения мужчины также стали уделять больше внимания своему гардеробу. В результате, до кризиса сегмент мужской одежды рос с темпом 20-30% в год, а сегмент женской одежды - с темпом 13-18%. Скорее всего, после завершения кризиса сегмент мужской одежды продолжит расти опережающими темпами.

· в 2008 году существенно снизился импорт одежды из Китая - почти на 40%, - и продолжение этой тенденции ожидается и в 2009 году. Отмечу, что кризис дал шанс российским производителям укрепить свои позиции. Правда, не все из них могут воспользоваться этой возможностью, поскольку на это нужны средства на развитие, а они в условиях кризиса весьма ограничены.[6]

До кризиса на рынке одежды основным был среднеценовой сегмент (55%), в то время как на масс- маркет приходилось 30%, а на премиум- сегмент 15%. Однако сегодня происходит расширение сегмента масс- маркет за счет бывших потребителей среднеценового сегмента, а потребители премиум- сегмента переходят в среднеценовой. Таким образом, в сегменте Luxury в России, впрочем, как и во всем мире, потребительский спрос снизился в большей степени - закупки коллекций на 2009 год сократятся на 30-40%.

Основными факторами стагнации рынка стало снижение потребительского спроса на одежду, а также трудности ритейлеров в финансировании текущих кредитов и привлечении кредитов на развитие.

Основной антикризисной мерой ритейлеры считают снижение арендных платежей, которые сегодня составляют чрезмерно высокий процент в совокупных издержках (по разным оценкам, от 20% до 45-60%). Еще одной антикризисной мерой может стать снижение цен на продукцию конечному потребителю. Это станет возможным благодаря снижению цен на продукцию китайского производства, которая занимает сегодня 80% российского рынка. Однако, по мнению игроков, кризис вытеснит с рынка неэффективных производителей, а для остальных станет стимулом к развитию, повышению качества услуг и отлаженной работе менеджмента.

По оценкам ряда ритейлеров, Московский рынок одежды еще не ощутил такого существенного снижения спроса, как в регионах. В городах- миллионниках, например, в Новосибирске, по некоторым данным, уже закрылось 25% магазинов. Закрываются в первую очередь мелкие розничные магазины, а также некоторые сетевые магазины премиальной одежды.

В настоящее время российский рынок одежды практически не консолидирован - доля крупнейших производителей и ритейлеров составляет менее 1% всего рынка. Доля отечественных производителей крайне низка - по оценке DISCOVERY Research Group, доля отечественных производителей в общем объеме одежного рынка России составляет лишь 3,4-3,7 %. Даже отечественные розничные сети одежды 80% продукции отшивают в Китае.

До недавнего времени российский рынок одежды был чрезвычайно привлекательным для иностранных сетевых ритейлеров: например, в 2008 году в Россию планировала войти японская Fast Retailing Co., а также американская сеть повседневной одежды Gap, мировой лидер одежного ритейла в 2007 году. Однако сейчас планы компаний изменились и сроки выхода на российский рынок откладываются.[7]

Рынок одежды сегодня в России

Сегодня ассортимент продукции на российском рынке одежды почти целиком представлен продукцией импортных производителей. Средние темпы роста отечественного рынка одежды составляют порядка 17% ежегодно. В настоящее время характерной особенностью рынка является большая доля Москвы, которая занимает более 30% объема всего рынка.

Основная доля в структуре отечественного рынка одежды принадлежит продукции среднего ценового сегмента, который занимает порядка 55% всего объема рынка. Темпы роста объема среднего ценового сегмента достаточно уверенно увеличиваются и демонстрируют стабильные показатели на уровне 25-30% ежегодно. Основным стимулятором роста является постоянный рост уровня жизни населения. В настоящее время так же наблюдается уменьшение объема продаж на вещевых ярмарках. Потребитель все чаще предпочитает совершать покупки в магазинах. Росту объема магазинной торговли способствует открытие все новых и новых торговых центров.

Средние темпы роста импорта составляют порядка 75% в год. Столь высокие показатели роста объясняются принятием мер по легализации импорта Федеральной таможенной службой. Основными странами-импортерами одежды на российский рынок являются Китай и Италия. По данным маркетингового исследования компании «АМИКО», их доли составляют порядка 45% и 11% всего импорта продукции соответственно, доли остальных стан не значительны. В структуре российского импорта по видам продукции, наибольшие доли занимают сегмент женской текстильной одежды и сегмент мужской текстильной одежды, суммарно они составляют около 60% всего импорта. Прочие виды одежды не имеют существенных долей.

В настоящее время рынок находится в фазе развития, высокие показатели роста которого (20–30%) сохранятся еще в ближайшие несколько лет. На российском рынке представлена уже половина западных брэндов, международные компании продолжают приходить в Россию. Наиболее представленным на рынке является средний ценовой сегмент, которому принадлежит более 50% рынка.

Диаграмма 1.Доля ценовых сегментов в обороте розничной торговле одеждой[8]

В настоящее время, по оценкам участников рынка, российские производители одежды преуспевают в основном в средней и низкой ценовой категориях и занимают около 20% рынка. Для конкуренции с международными брэндами им необходимы раскрученные марки, очень широкий ассортимент, оперативное реагирование на изменения моды, частота смены коллекций.

Многие российские швейные фабрики начали создавать собственные розничные сети несколько лет назад.

Лидерами в этом сегменте являются Sela (21 магазин в Москве и 500 в регионах), «Твое» (29 в Москве и 121 в регионах) и Finn Flare (15 в Москве и 120 в регионах).

Большинство из них уже пошли по европейскому пути: оставляют себе интеллектуальную составляющую (дизайн, маркетинг и т. д.), а производство размещают в Китае, Индии или Турции. Есть и исключения – например, компания "Глория Джинс", которая, по данным "Рослегпрома", является крупнейшей отраслевой компанией в России (годовой оборот - около $175 млн). Компания отстроила производственную базу в депрессивных регионах (например, в городе Шахты Ростовской области), которые по стоимости наемного труда сопоставимы с Китаем: в КНР швеи-мотористки получают в среднем $200 в месяц, работая по 14 часов в день.[9]

По мнению экспертов рынка, доля российских брэндов на рынке одежды в последнее время увеличивается и в обозримом будущем отечественные производители могут рассчитывать где-то на 30%.[10]

В настоящее время растет ориентированность потребителя на конкретные брэнды. Однако для того чтобы активно продаваться, мало быть просто брэндом, нужно создать собственную разветвленную сеть магазинов, где будет продаваться только одежда определенной марки.

|

из

5.00

|

Обсуждение в статье: Обзор российского рынка одежды |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы