|

Главная |

Налог на добавленную стоимость

|

из

5.00

|

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства продукции (выполнения работ, оказания услуг). НДС является косвенным налогом, включаемым в цену товаров (работ, услуг), то есть этот налог фактически оплачивает конечный потребитель.

НДС, как и налог на прибыль, относится к федеральным налогам и регулируется гл. 21 НК РФ. Налогоплательщиками НДС, согласно ст. 143 НК РФ, признаются:

- организации;

-индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Российской Федерации. Налогоплательщики подлежат обязательной постановке на учет в налоговом органе в соответствии со ст. 83 и ст.84 НК РФ с учетом особенностей, предусмотренных гл. 21 НК РФ.

Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика (ст. 145 НК РФ), если за три предшествующих календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей.

Объектом налогообложения (ст. 146 НК РФ) признаются следующие операции:

- реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказанных услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз на таможенную территорию РФ товаров;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций. .

При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено ст.154 НК РФ, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Уплата налога по операциям, признаваемым объектом налогообложения в соответствии с п. 1-3 п.1 ст. 146 НК РФ, на территории РФ производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, если иное не предусмотрено гл. 21 НК РФ.

В случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения в соответствии с пп. 1-3 п.1 ст. 146 НК РФ, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику в соответствии с положениями с положениями ст. 176 НК РФ.

К операциям, не подлежащим налогообложению НДС, относится реализация:

· медицинского оборудования и медицинских товаров, медицинских услуг (за исключением косметических, ветеринарных и санитарно-эпидемиологических не финансируемых из бюджета) по специальному перечню;

· услуг по уходу за больными;

· услуг по содержанию детей в дошкольных учреждениях;

· продуктов питания, произведенных столовыми учебных заведений, медицинских организаций, дошкольных учреждений в случае полного или частичного финансирования этих заведений, организаций и учреждений за счет средств бюджетов или фонда обязательного медицинского страхования (ФОМС);

· услуг по перевозке пассажиров городским пассажирским транспортом (за исключением такси), а также морским, речным, железнодорожным, автомобильным пригородного сообщения в случае предоставления пассажирам льгот, утвержденных в установленном порядке, и других предусмотренных законом видов деятельности. .

Налоговым периодом по НДС является квартал.

Налоговые ставки по НДС:

· 0% - на товары (работы, услуги), перечисленные в п.1 статьи 164 НК РФ

· 10% - при реализации товаров, перечисленных в п.2 статьи 164 НК РФ, в том числе:

-некоторые продовольственные товары

-некоторые товары для детей

-медицинские товары по специальным перечням

-периодические издания, не носящие эротического или рекламного характера -книжная продукция, связанная с образованием, наукой и культурой

· 18% - на остальные товары, работы и услуги

· 10/110 и 18/118 - расчетные ставки при получении денежных средств, учитываемых с НДС (при получении предварительной оплаты под поставку товаров, выполнение работ, оказание услуг, реализация которых облагается НДС)

Акцизы

Акцизы - косвенные налоги, включаемые в цену товара и оплачиваемые покупателем.

Налогоплательщиками акциза признаются:

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

В целях настоящей главы не рассматриваются как подакцизные товары следующие товары:

(в ред. Федерального закона от 26.07.2006 N 134-ФЗ)

| · лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения, лекарственные, лечебно-профилактические средства (включая гомеопатические препараты), изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств (фармакопейных статей), утвержденных уполномоченным федеральным органом исполнительной власти; | |

| · препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл; | |

| · парфюмерно-косметическая продукция разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл; |

· подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти;

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

7) автомобильный бензин

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин. Для целей настоящей главы под прямогонным бензином понимаются бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии.

(в ред. Федеральных законов от 24.07.2002 N 110-ФЗ (ред. 31.12.2002), от 21.07.2005 N 107-ФЗ)

Ставки акцизов зависят от вида подакцизных товаров и довольно часто пересматриваются. Но укрупнено их можно разделить на два основных вида:

· твердые (специфические) ставки - предусматривают взимание акциза в фиксированной сумме в рублях за натуральную единицу измерения

· процентные (адвалорные) ставки - предусматривают взимание акциза в сумме, равной определенному проценту от стоимости подакцизных товаров, определяемой исходя из отпускных цен без включения в них акцизов

Налоговым периодом признается календарный месяц.

Некоторые подакцизные товары подлежат обязательной маркировке специальными марками.

НДФЛ

Налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются:

· физические лица, являющиеся резидентами Российской Федерации (резиденты РФ - это физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев)

· физические лица - нерезиденты, получающие доходы от источников в Российской Федерации

Объект налогообложения НДФЛ - доходы физических лиц.

Налоговой базой по НДФЛ признаются все доходы налогоплательщика, как в денежной, так и натуральной форме, а также доходы в виде материальной выгоды. При этом для доходов в натуральной форме налоговая база определяется исходя из рыночных цен.

Налоговым периодом по НДФЛ является календарный год.

В перечень доходов, не подлежащих обложению НДФЛ, в частности, включаются государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), государственные пенсии, компенсационные выплаты в пределах установленных норм и ряд других доходов.

При определении размера налоговой базы налогоплательщик имеет право на получение налоговых вычетов, которые применяются к доходам, облагаемым по минимальной ставке (13%).

Налоговые вычеты по НДФЛ

Существует 4 вида вычетов по НДФЛ - стандартные, социальные, имущественные и профессиональные.

Cтандартные вычеты по НДФЛ включают:

· вычет 3 000 рублей - за каждый месяц налогового периода таким категориям налогоплательщиков, как лица, получившие или перенесшие лучевую болезнь и другие заболевания при катастрофе на Чернобыльской АЭС, лица, непосредственно участвовавшие в ядерных испытаниях, инвалиды ВОВ и других военных конфликтов и ряд других;

· вычет 500 рублей - за каждый месяц налогового периода таким категориям налогоплательщиков, как Герои СССР, РФ, участники ВОВ, блокадники, узники концлагерей, инвалиды с детства, инвалиды I и II групп и ряд других;

· вычет 400 рублей - налогоплательщикам, не имеющим права на вычет в 3 000 или 500 рублей, за каждый месяц налогового периода до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысит 40 000 рублей;

· вычет 1000 рублей предоставляется налогоплательщикам, являющимся родителями, супругами родителей, приемными родителями, опекунами, попечителями, на каждого ребенка, находящегося на их обеспечении, за каждый месяц налогового периода до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысит 280 000 рублей. Данный налоговый вычет предоставляется на каждого ребенка налогоплательщика до 18 лет, а также учащегося дневной формы обучения, аспиранта, ординатора, курсанта, инвалида с детства до 24 лет с месяца рождения ребенка до конца года, в котором ребенку исполнится соответствующий возраст. Вдовам (вдовцам), одиноким родителям, опекунам или попечителям данный вычет предоставляется в двойном размере до месяца, следующего за месяцем их вступления в брак.

Стандартные вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты доходов, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие выплаты.

Социальные и имущественные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче налоговой декларации по окончании налогового периода.

Имущественный налоговый вычет в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение жилого дома, квартиры, комнаты или доли (долей) в них, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них.

Данный вычет может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю при условии подтверждения права налогоплательщика на имущественный налоговый вычет налоговым органом по форме, утвержденной Приказом ФНС РФ от 07.12.2004г.

Право на получение профессиональных налоговых вычетов имеют, в частности, индивидуальные предприниматели в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой 25 НК РФ «Налог на прибыль организаций». Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, то профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности.

Ставки налога на доходы физических лиц в 2010 году:

1. Основная ставка НДФЛ в 2010 году - 13%.

Применяется для любых доходов, за исключением тех для которых установлены специальные ставки НДФЛ - 9%, 15%, 30%, 35%

2. Ставка НДФЛ 35% применяется для:

а) доходов от стоимости выигрышей и призов, в части превышающих установленные размеры

б) доходы от процентов по вкладам в банках, в части превышающих установленные размеры

В) суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств, в части превышения установленных размеров

3. Ставкой НДФЛ 30% облагаются:

доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций

4. Ставка НДФЛ 15% действует в отношении:

доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций

5. Ставка НДФЛ 9% применяется для:

а) доходов от долевого участия в деятельности организаций, полученных в виде дивидендов, физическими лицами, являющимися налоговыми резидентами РФ

б) доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года

Налоговая декларация по НДФЛ предоставляется до 30 апреля года, следующего за налоговым периодом

Налог на прибыль

Налог на прибыль (НП) организаций является прямым, т.е. его величина находится в прямой зависимости от получаемой прибыли.

Налогоплательщиками по НП являются:

· российские организации

· иностранные организации, осуществляющие свою деятельность в Российской Федерации и (или) получающие доход от источников в Российской Федерации

Не являются налогоплательщиками по НП:

· организации по прибыли, получаемой от игорного бизнеса

· организации, уплачивающие единый налог на вмененный доход (ЕНВД)

· организации, применяющие упрощенную систему налогообложения (УСН)

· Центральный банк и его учреждения в части регулирования денежных отношений

Объектом обложения является прибыль, полученная налогоплательщиком и определяемая по данным регистров налогового учета, который обязаны вести все организации, применяющие общий режим налогообложения.

Прибылью признается доход, уменьшенный на величину произведенных расходов, определяемых в соответствии с требованиями, изложенными в НК РФ.

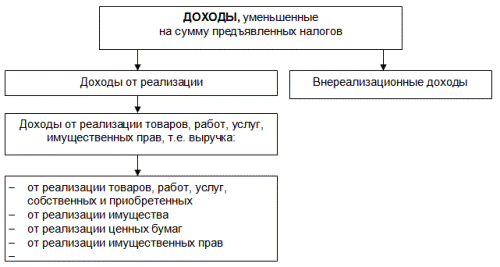

На рисунке ниже приведена упрощенная схема расчета доходов, участвующих в расчете прибыли.

Упрощенная схема расчета доходов, участвующих в расчете прибыли

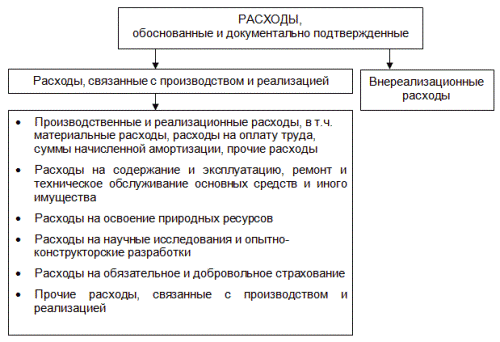

На следующем рисунке приведена упрощенная схема расчета расходов, участвующих в расчете прибыли:

Доходы и расходы для целей налогообложения прибыли могут признаваться либо методом начисления, либо кассовым методом:

· Метод начисления подразумевает, что при расчете налогооблагаемой прибыли доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, а расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Отмеченное обстоятельство требует от предпринимателя дополнительных усилий по ведению бухгалтерского и налогового учета

· Кассовый метод имеют право применять организации, если у них в среднем за предыдущие четыре квартала сумма выручки от реализации товаров, (работ, услуг) без учета НДС не превышала 1 млн. рублей. При этом методе датой получения доходов признается день поступления денежных средств, а расходами признаются затраты после их фактической оплаты. Для учета в составе расходов затрат на приобретение сырья и материалов необходимо еще и списание данного сырья и материалов в производство. При кассовом методе в составе расходов учитывается амортизация оплаченного амортизируемого имущества в суммах, начисленных за отчетный (налоговый) периоды

Сохраняются льготы для малых предприятий, срок действия которых не закончился на день вступления в силу главы 25 Налогового Кодекса, льготы по прибыли, полученной от вновь созданного производства до окончания периода окупаемости этого производства, но не более 3 лет. Организации, использующие труд инвалидов (при численности не менее 50% и доле заработной платы инвалидов не менее 25%), могут списывать затраты на социальную защиту инвалидов в расходы, связанные с производством и реализацией.

|

из

5.00

|

Обсуждение в статье: Налог на добавленную стоимость |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы