|

Главная |

Данные для анализа издержек обращения с учетом и без учета расходов по оплате труда

|

из

5.00

|

Таблица 1.1

Классификация затрат в зависимости от группировочных признаков

| Признак классификации | Виды затрат |

| По экономической роли в процессе производства | Основные и накладные |

| По сбору включения в себестоимость продукции | Прямые и косвенные (непрямые) |

| По отношению к объему производства | Переменные и постоянные |

Постоянные затраты.

Постоянные затраты в сумме не изменяются при изменении уровня деловой активности, относительно постоянны, но рассчитанные на единицу, зависят от изменения уровня производства. Если швейная фабрика для реализации своей продукции арендует небольшой магазин, то ежемесячная арендная плата за него – величина постоянная, а сумма арендной платы, производящийся на один проданный костюм, есть величина переменная, которая будет тем меньше, чем больше продано костюмов.

Изменения переменных и постоянных затрат в зависимости от изменения объема производства (количество единиц выпускаемой продукции, рассчитанных на весь объем производства (суммарные затраты) и на единицу продукции) представлены на графиках (рис. 1.2.).

Полупеременные затраты.

Некоторые затраты нельзя классифицировать как переменные, ни как постоянные.

Рис. 1.2. Изменения переменных и постоянных затрат в зависимости от изменения объема производства

Полупеременные затраты имеют одновременно переменные и постоянные компоненты. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Например, месячная плата за телефон включает постоянную сумму абонентной платы и переменную часть, которая зависит от количества и длительности международных телефонных разговоров.

Другие виды затрат.

Кроме рассмотренных выше, в западном бухгалтерском учете различают следующие виды затрат.

Смешанные затраты – затраты, которые возникают в результате учета на одном счете более чем одного вида затрат, как переменных, так и постоянных. Примером смешанных затрат может служить счет затрат на ремонт и эксплуатацию оборудования.

Альтернативные затраты – величина, которая теряется или приносится в жертву, когда в условиях ограниченных ресурсов выбор одного альтернативного варианта требует отказа от другого. Например, аудитор-консультант, работая в фирме, получает заработную плату 75 ДЕ за час работы. Но четыре часа в неделю он работает в общественной организации, бесплатно давая консультации. Альтернативные затраты в бухгалтерских документах не отражаются.

Необратимые затраты – затраты, которые уже были произведены и не могут быть изменены, какое бы в настоящее время решение не было принято (например, балансовая стоимость оборудования или сумма накопленного износа).

Вмененные затраты – затраты которые признаются в отдельных ситуациях, а в бухгалтерском учете обычно не признаются.

Вмененные затраты позволяют лучше отразить в учете реальные ситуации.

Примеры переменных, постоянных и полупеременных затрат представлены в таблице 1.2.

Зависимость величин затрат от изменений уровня деловой активности характеризует поведение затрат.

Таблица 1.2

Примеры переменных, постоянных и полупеременных затрат

| Затраты | Производственная компания | Банк |

| Переменные | Прямые материальные затраты. Прямые трудовые затраты. Косвенные (непрямые) трудовые затраты. Затраты инструментов | Затраты на аренду компьютеров (лизинг). Заработная плата (почасовая операторов на компьютерах. Затраты на дискеты и другие накопители. |

| Постоянные | Амортизация оборудования, зданий. Заработная плата управленческого персонала. Налог на имущество. | Амортизация офисного оборудования зданий. Заработная плата программистов, администрации. Аренда зданий. |

| Полупеременные | Затраты на электроэнергию. Затраты на телефон. Затраты на отопление. | Затраты на электроэнергию. Затраты на телефон. Затраты на отопление. |

1.4. Моделирование прибыли или оптимизации затрат

Эффективное выполнение управленческих и контрольных функций на предприятии уже сегодня требует принятия решений с учетом возможных изменений в будущем. Иными словами, нужно планировать или моделировать хозяйственную деятельность предприятия и его результаты (прибыль), чтобы приспосабливать ресурсы к изменениям внешних и внутренних условий. Техника финансово-экономических расчетов позволяет не только анализировать прошлую ситуацию, но и учитывать заранее возможные изменения хозяйственной сферы. Прежде всего, это необходимо для того, чтобы соизмерять цели с финансовыми ресурсами, рационально использовать ресурсы и формировать программу действий.

Если вы научились анализировать прибыль на основе измерения производительности и умеете использовать полученную аналитическую информацию для принятия управленческих решений, то можно подумать о возможностях оптимизации затрат на производство. Для этого нужно сориентировать аналитиков своего предприятия, заглянуть немного вперед и поставить переде ними практическую задачу оптимизации элементов затрат на производство.

Варианты решения и здесь могут быть различными. Вот один из них. Представьте себе, что Вы проводите производственное совещание. Руководители подразделений на основе данных комплексного анализа ожидаемых изменений экономических параметров представляют различные оценки возможного объема производства и соответствующих элементов затрат (пессимистическую, наиболее вероятную и оптимистическую). Такие оценки (данные), введенные в компьютер позволяют получить на «выходе» разные сценарии: «что будет, если…», то есть различные варианты денежных эквивалентов прибыльности, возмещения затрат и производительности.

Другим вариантом решения может быть решение обратной задачи, когда на «выходе» мы указываем желаемое значение прибыльности, цен и ресурсоотдачи, а на «входе» получаем вероятные значения объемов производства и необходимых для этого видов затрат в натуральном денежном измерении.

Эта задача предполагает также ее графическое решение. В этом случае на дисплее компьютера высвечиваются оси координат, на одной из которых распределяются заданные в определенном диапазоне данные о количестве используемого ресурса, а на другой оси – данные о возможных ценах данного ресурса. Перемещение курсора по этому отражает определенное сочетание количества используемого ресурса при соответствующей цене. При этом на экране высвечиваются значения денежных эквивалентов влияния на прибыль изменений производительности, изменений возмещения затрат и совокупное воздействие на эти факторы на прибыль.

С помощью движения курсора можно находить оптимальные варианты прироста производительности, возмещения затрат и прибыльности по каждому элементу затрат. Достоинство этого метода состоит в многовариантной и оперативной проработке управленческих задач для руководителя и нахождении оптимального решения.

Расчеты по управлению прибылью помогут находить выгодные, с точки зрения прибыли, соотношения используемых ресурсов на предприятии. Обеспечить руководителя информацией для принятия решений по относительно оптимальному приспособлению и меняющейся хозяйственной ситуации на основании расчетов – задача аналитической группы, или помощника руководителя – контролера.

Инструментарий управления прибылью.

С экономической точки зрения все хозяйственные процессы на предприятии, выраженные в денежных единицах, можно свести к двум главным направлениям, а именно: к расходам или себестоимости производства продукта и поступлениям, то есть к выручке от реализации данного продукта. Эффективность управления зависит от умения регулировать движение этих денежных средств по принципу максимума полезного результата и минимальных затрат, производственных ресурсов. Для этого руководителю постоянно необходимы точная информация, цифровые данные, характеризующие потоки затрат и доходов на предприятии, чтобы отслеживать результаты применяемых методов.

Помощь и поддержку в этом деле руководителю может оказать контролинг издержек и прибыли. Его задача состоит в том, чтобы, исходя из структуры издержек, определить отклонения в издержках и прибыли и, проанализировав их, найти финансово-экономические возможности приспособления к имеющимся условиям, а также выявить места неэффективного использования издержек внутри предприятия.

В качестве инструментов контролинг используют: анализ и расчет издержек по продуктам, метод сумм покрытия, расчет покрытия постоянных издержек, ориентированные на издержки показатели и их системы, анализ точки безубыточности.

Цель аналитического учета издержек, прежде всего, состоит в том, чтобы на базе экономического анализа процесса производства найти пути снижения издержек. Информация аналитического учета об издержках используется для проведения многих управленческих расчетов: составления калькуляции продуктов, контроля издержек, определение производственной прибыли, планирования программы производства, установления нижней и верхней границ цены продукта, а также при выборе между двумя альтернативами – купить или произвести самим. На данных такого учета основывается затем планирование прибыли для всего предприятия. Причем, исходными являются план реализации или сбыта, который определяет все другие планы предприятия. Собственно с методов учета издержек и себестоимости продукта контролинг и начинается.

Чтобы управлять прибылью, нужно постоянно сравнивать себестоимость своей продукции с рыночными ценами. Такое сравнение проводится для выявления резервов и возможностей снижения затрат. Себестоимость должна указывать, что следует предпринять, чтобы получить минимальные затраты средств. Общая сумма затрат должна быть расчленена на такие позиции, чтобы по ним можно было определить влияние каждого отдельного фактора. Классификация элементов затрат не может быть произвольной и строится на требованиях бухгалтерского учета. Она должна вытекать из характера самих производственных процессов и характера факторов, влияющих на величину затрат [4].

В этой связи необходимо переосмыслить учет, классификацию издержек и определения себестоимости продукции на предприятиях в постоянно меняющихся условиях хозяйственной среды. Издержки можно измерять и рассчитывать следующими способами, а значит, можно управлять и производительность.

Почти на всех предприятиях к учету издержек определения прибыли и рентабельности традиционно подходят со стороны издержек. Суть такого подхода состоит в учете всех издержек производства и их распределении по продуктам. Такой учет издержек (соответственно, затратный метод учета) позволяет установить только величину тех или иных допущенных затрат, возникших при изготовлении какого-то продукта для калькулирования цены, или же рассчитывать все расходы, понесенные при изготовлении данного продукта, чтобы проверить, дает это прибыль или потери. В какой-то мере такой подход направлен на определение общих финансовых затрат, из которых можно оценочно определить степень эффективности внутренней хозяйственной деятельности предприятия в целом. И если рассчитанные таким образом цены рынок принимает, то проблем не возникает.

Однако, исчисление себестоимости на базе полных затрат часто дает ошибочные результаты. В цели заключена ошибка, так как цена на рынке не вытекает из себестоимости продукции и не определяется полными издержками производителя. Иначе говоря, рынок не должен возмещать фактически все затраты производителя. Кроме того, существуют взаимозависимости между установленной ценой и возможным объемом реализации продукции – то есть для каждого продукта существует оптимальный уровень цены, который приносит максимальные доходы. На анализе альтернативных возможностей этой взаимосвязи основано эффективное ценообразование. Ориентиры для выбора условий политики должны дать анализ взаимосвязи себестоимости, объема продаж и прибыли.

Поставим такой вопрос: можно ли использовать метод полных затрат, если рынок потребует предпринимательских решений по снижению издержек для улучшения ситуации на предприятии или управления прибылью? Позволяет ли этот метод:

-спланировать сбыт на предприятии?

-определить цену нового продукта?

-установить, по какой цене продавать продукцию?

Ответ будет отрицательным, потому что традиционные методы расчета себестоимости и прибыли на базе единых и полных издержек не позволяют учитывать изменения на рынке сбыта и не дают необходимой информации для принятия решений в краткосрочном периоде. Метод полных затрат выполняет совершенно иные задачи, и современные и нужные для управления проблемы, если и решает, то только при проведении сложных дополнительных расчетов. Кроме того, он ограничен ориентацией на прошлые издержки и распределение по продуктам. Поэтому – и это главное – он и не приспособлен к требованиям управления предприятия.

2. Анализ издержек обращения за 2003 г. В динамике

2.1. Краткая организационно-экономическая характеристика исследуемого объекта

Общество с ограниченной ответственностью «ТВ – Сервис» создано в соответствии с Гражданским кодексом Российской Федерации на основании Решения учредителей в целях осуществления хозяйственной деятельности и получения прибыли путем преобразования товарищества с ограниченной ответственностью «ТВ – Сервис» зарегистрированного в администрации Центрального района г. Хабаровска.

Учредителями являются три человека.

Место нахождения предприятия:

г. Хабаровск ул. Шеронова 75.

Общество создается в целях:

- участия в ускоренном формировании товарного рынка;

- увеличения промышленного научного и материально-технического потенциала предприятий, учреждений, организация;

- удовлетворение общественных потребностей в его продукции, работах, товарах и услугах;

- выпуска экспортной продукции;

- реализация на основе полученной прибыли экономических и иных интересов трудового коллектива и участников и Общества.

Основные виды деятельности: (Прил. 1):

- оптово-розничная торговля;

- мелкооптовая торговля;

- бытовые услуги населения юридическим лицам (ремонт теле- радио аппаратуры);

- работы и услуги по обслуживанию, изготовлению, ремонту и эксплуатации кино-фото-видио-теле-радиоаппаратуры;

- коммерческая деятельность;

- изучение спроса и предложения на рынках Российской Федерации и за ее пределами;

- оказание консультативных услуг в области маркетинга юридическим лицам и гражданам;

- посреднические услуги юридическим лицам и гражданам на биржах;

- оказание представительских услуг юридическим лицам и гражданам;

- проведение экспертиз и консультаций по товарам и услугам, предоставленным на бирже;

- торгово-закупочная деятельность;

- развитие туризма внутри страны и международного туризма;

- организация народных промыслов;

- осуществление в установленном порядке внешнеэкономической деятельности;

- организация производства, производство, закупка и реализация товаров народного потребления, строительных материалов и сельскохозяйственной продукции;

- организация, заготовка, переработка и реализация вторичного сырья и отходов производства;

- организация и осуществление торгово-посреднических функций, в том числе сбытовые, оказание представительских услуг;

- проведение коммерческих акций;

- учреждение коммерческих банков;

- подготовка и проведение конкурсов, выставок распродаж, культурно-зрелищных программ, массовых праздников, народных гуляний и спортивных мероприятий;

- организация, оборудование, эксплуатация и аренда гостиничных и курортных зданий и комплексов, спортивных сооружений и предприятий, клубов, бань, саун, и тому подобных, предприятий культуры, общественного питания и службы сбыта;

- создание редакционных советов и хозрасчетных участков по издательской деятельности;

- ведение исследований в области перспективных видов деятельности, технологий, организации труда, внедрение их в производство;

- изготовление товаров специального назначения для престарелых, инвалидов и детей;

- торговля и общественное питание;

- осуществление различного рода рекламной деятельности;

- разработка, приобретение и реализация программных и технических систем;

- осуществление сервисного обслуживания российских и иностранных делегаций, в том числе при проведении деловых переговоров, встреч, и тому подобных мероприятий;

- организация и осуществление международного обмена делегациями как в Российской Федерации так и за рубежом, с предоставлением широкого спектра услуг.

Деятельность общества осуществляется в соответствии с законом Российской Федерации о лицензировании.

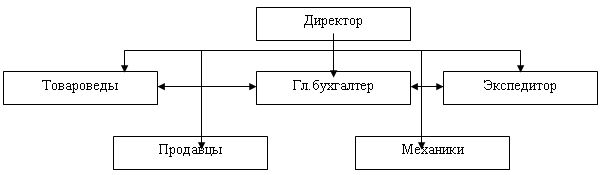

Организационная структура «ТВ – Сервис» представлена на рис. 2.1.

Наличие и состояние действующей материально-технической базы:

-обеспечение бесперебойного функционирования предприятия;

-связь с поставщиками продукции;

-обеспечение организации производственного процесса на принципах гибкости производства, минимизации запасов, исполнения графиков производственных процессов;

-обеспечение производственного процесса необходимым количеством персонала соответствующего уровня квалификации.

«ТВ – Сервис» имеет прямую электронную связь с банком.

Рис. 2.1. Организационная структура «ТВ – Сервис»

Переход технологического процесса на новую базу использование электронной техники и сложного оборудования осуществляют квалифицированные кадры рабочих.

Все работники предприятия работают в организации с момента открытия (1994 год). Текучести кадров на предприятии нет. С момента работы предприятия все работники его работают по сегодняшний день. Стаж работы персонала от 8 и более лет.

Численность работников 10 человек, из них пять относятся к руководящим кадрам фирмы.

Использование кадров по образовательному цензу и специальностям представлено на рис. 2. 2.

Использование кадров по половозрастному цензу представлено на рис. 2. 3.

Рис. 2.2. Использование кадров по образовательному цензу и специальностям

Рис. 2.3. Использование кадров по половозрастному цензу

мужчины женщины

На фирме высокий качественный состав руководителей и специалистов имеют высшее образование:

- директор – высшее;

- товаровед – высшее;

- товаровед – высшее;

- главный бухгалтер - 2 высших;

- продавец-кассир – высшее;

- экспедитор – высшее;

- продавец – средне-техническое;

- продавец – средне-техническое

- механик – средне-специальное;

- механик – средне-специальное.

Экономические показатели торгово-хозяйственной деятельности за 2002 –2003 гг. показаны в табл. 2. 1.

Таблица 2.1

Экономические показатели торгово-хозяйственной деятельности за 2002 –2003 гг.

| Показатели | 2002 | 2003 | Отклонения, тыс. руб. | Темп роста %% |

| 1 | 2 | 3 | 4 | 5 |

| Товарооборот, тыс. руб. | 1985,3 | 2644,3 | 659 | 133 |

| Валовой доход, тыс. руб. | 1191,4 | 1789,1 | 597,7 | 150 |

| Уровень валового дохода, % | 60,0 | 67,7 | 7,7 | 113 |

| Издержки обращения, тыс. руб. | 294,4 | 303,2 | 6,8 | 102 |

| Уровень издержек обращения, % | 14,9 | 11,5 | -3,4 | 77 |

| Прибыль от реализации, тыс. руб. | 601,7 | 849,4 | 247,7 | 141 |

| Уровень рентабельности продаж, % | 30,3 | 32,1 | 1,8 | 106 |

| Внереализационные доходы | 91,0 | 120,9 | 29,9 | 133 |

Окончание табл. 2.1

| 1 | 2 | 3 | 4 | 5 |

| Внереализационные расходы | 132,4 | 140,2 | 7,8 | 106 |

| Балансовая прибыль | 560,3 | 830,1 | 269,8 | 149 |

| Чистая прибыль, тыс. руб. | 347,4 | 514,7 | 167,3 | 149 |

| Уровень чистой прибыли, % | 17,5 | 19,5 | 2 | 111 |

Анализируя данные таблицы 2.1., можно отметить, что за 2003 г. произошли положительные изменения практически всех показателей торгово-хозяйственной деятельности «ТВ – Сервис». Так, величина товарооборота увеличилась на 659 тыс. руб. или 33%, составив на конец 2003 г. 2644,3 тыс. руб. Валовой доход составил за 2003 г. 1789,1 тыс. руб.. что на 597,7 тыс. руб. или 50% больше, чем в 2002 г. Уровень валового дохода к товарообороту увеличился на 7,7%, составив в 2003 г. 67,7%. Темп роста уровня валового дохода составил 13%.

Эти явления в деятельности предприятия привели к тому, что прибыль от реализации товаров увеличилась на 247,7 тыс. руб. или 41%, составив на конец 2003 г. 849,4 тыс. руб.

Уровень рентабельности возрос на 1,8%, изменившись с 30,3% в 2002 г. до 32,1% в 2003 г. Темпы роста составили 6%.

Негативным моментом в деятельности предприятия за анализируемый период явился рост общей суммы издержек обращения. Так, издержки обращения к концу 2003 г. увеличились на 6,8 тыс. руб. или на 2%. Хотя уровень издержек к товарообороту снизился на 3,4%, составив 11,5% в 2003 г.

В 2003 г. предприятие получит внереализационные доходы на общую сумму 120,9 тыс. руб., что на 29,9 тыс. руб. или 33% больше, чем в 2002 г., при этом внереализационные расходы составили соответственно 140,2 тыс. руб., что на 6% больше, чем в 2002 г. Сальдо доходов и расходов составило в 2003 г. 19,3 тыс. руб. (-41,4 тыс. руб. в 2002 г.). В связи с этим балансовая прибыль сократилась на величину сальдо доходов и расходов по внереализационным операциям и составила за 2003 г. 830 тыс. руб., что на 269,8 тыс. руб. или на 49% больше, чем за предыдущий период.

Величина чистой прибыли, то есть прибыли, остающейся в полном распоряжении предприятия, возросла на 167,3 тыс. руб., составив за 2003 г. 514,7 тыс. руб. Темпы роста чистой прибыли 49%.

Уровень чистой прибыли возрос на 2%, составив 19,5% в 2003 г. и 17,5% в 2002 г. Темп роста равен 11%.

Таким образом, можно сделать вывод, что за 2003 г. предприятие значительно улучшило своей торгово-хозяйственной деятельности по сравнению с аналогичным периодом.

2.2. Анализ издержек обращения за 2003 г. и факторы, оказавшие влияние на изменение издержек обращения

Обращение товаров требует общественных затрат, вызываемых их доставкой, хранением и реализацией. Эти затраты живого и овеществленного труда, необходимые для доведения товаров до потребителей, выраженные в денежной форме, называются издержками обращения.

Проблема издержек – одна из наиболее актуальных и важных проблем экономики предприятия, так как уровень, динамика и структура издержек обращения тесно связаны со всеми сторонами хозяйственной деятельности предприятия, с вопросами планирования и организации процесса движения из сферы производства в сферу потребления.

Издержки обращения являются важнейшим, качественным показателем, который позволяет судить, насколько успешно предприятия осуществляют задачу дальнейшего развития товарооборота, улучшения культуры торговли и обслуживания населения. Правильный учет и планирование издержек обращения способствует устранению бесхозяйственности и излишеств в расходовании средств, при одновременном проведении мероприятий по повышению культуры торговли [19].

Анализ издержек обращения необходимо проводить по тому, что издержки обращения при неизменных торговых надбавках – основной фактор обеспечения рентабельности работы предприятий.

Анализ издержек обращения розничного торгового предприятия начинается с сопоставления фактических данных с плановыми и данными прошлого периода. Разница между фактической и плановой суммой издержек обращения (или в динамике) представляет собой абсолютное отклонение (экономию или перерасход). Отклонение по уровню издержек обращения (от плана или от данных прошлого года) называется размером снижения или повышения их уровня. Он показывает, насколько процентов к товарообороту фактический уровень расходов выше или ниже планового (или прошлого года). Отношение размера снижения или повышения уровня издержек обращения к базисному уровню (плановому или фактическому за прошлый год), выраженное в процентах, называется темпом изменения (снижения или повышения) уровня издержек обращения. Темп изменения показывает, насколько процентов снизился или повысился уровень издержек обращения по сравнению с базисным периодом, если последний принять за 100%.

Для изучения изменения издержек обращения в динамике данные за анализируемый период сопоставляются не только с данными за прошлый год, но и за несколько прошедших лет.

Задачи анализа издержек обращения – не только проверить степень выполнения плана и дать объективную оценку соблюдения их сметы, но и выявить резервы относительного сокращения расходов, разработать меры по устранению непроизводительных затрат, бесхозяйственности, расточительности.

Анализ издержек обращения должен проводиться с учетом и без учета расходов на выплату труда, что позволит увязать его результаты с данными изучения финансовых показателей и их распределения.

Данные об издержках обращения ООО «ТВ – Сервис» представлены в таблице 2.2.

Таблица 2.2

Данные для анализа издержек обращения с учетом и без учета расходов по оплате труда

| Показатели | 2002 | 2003 | Отклонение | Темп роста, % |

| Товарооборот, тыс. руб. | 1985,3 | 2644,3 | 659 | 133 |

| Издержки обращения, всего | 296,4 | 303,2 | 6,8 | 102 |

| Уровень издержек обращения, % | 14,9 | 11,5 | -3,4 | 77 |

| В том числе расходы на оплату труда: -сумма | 130,5 | 135,2 | 4,7 | 103,6 |

| -уровень в процентах к обороту | 6,5 | 5,1 | -1,4 | 78 |

| Издержки обращения без расходов на оплату труда: -сумма | 165,9 | 168 | 2,1 | 101,3 |

| -уровень в процентах к обороту | 8,4 | 6,3 | -2,1 | 75 |

На основе абсолютных отклонений нельзя дать объективную оценку динамики издержек обращения. С ростом суммы товарооборота растет и сумма издержек обращения и, наоборот, уменьшение объема товарооборота, как правило, приводит к абсолютной их экономии. Таким образом, анализ динамики издержек обращения следует увязывать с изучением изменения объема товарооборота, то есть анализировать не по сумме, а по уровню в процентах к товарообороту.

Из вышеприведенной таблицы видно, что в ООО «ТВ – Сервис» темпы роста товарооборота составили в 2003 г. по сравнению с 2002 г. 33%, а сумма издержек обращения возросла лишь на 2%, что обусловила снижение их уровня к товарообороту на 3,4%.

На практике по размеру снижения (повышения) уровня издержек обращения определяют сумму их относительной экономии или перерасхода и дают оценку соблюдению сметы торговых расходов.

Сумму относительной экономии (перерасхода) исчисляют умножением фактического объема товарооборота на размер снижения (повышения) уровня издержек обращения и делением полученного итога на 100.

Таким образом, по ООО «ТВ – Сервис» сумма относительной экономии издержек обращения составила 89,9 тыс. руб. (2644,3 * (-3,4) / 100 = -89,9).

Расходы на оплату труда составляют значительную долю в общей сумме издержек обращения торгового предприятия. Их сумма в 2003 г. составила 135,2 тыс. руб., что на 4,7 тыс. руб. или 3,6% больше, чем в предыдущем году. Благоприятным явлением является снижение их уровня в процентах к обороту, на 1,4%.

Сумма относительной экономии расходов на оплату труда составила 1,89 тыс. руб. (135,2 * (-1,4) / 100 = -1,89).

Аналогичная закономерность наблюдается и по издержкам обращения без учета расходов на оплату труда, их величина в абсолютном выражении увеличилась в 2003 г. по сравнению с 2002 г. на 1,3%, а уровень в процентах к обороту составил в 2002 г. 8,4%, в 2003 г. – 6,3%, то есть произошло снижение на 2,1%. Это привело к тому, что сумма относительной экономии издержек без учета расходов на оплату труда составила 3,528 тыс. руб. (168 * (-2,1) / 100 = -3,528).

В таблице 2.3 представлена общая динамика товарооборота издержек обращения и уровня издержек. Динамику данных показателей иллюстрирует рисунок 2.4. Как показывают данные таблицы 2.3, общая величина издержек предприятия составила 303,2 тыс. руб. Следует отметить, что темп роста издержек обращения отстает от темпа роста товарооборота. Это положительная тенденция для предприятия.

Таблица 2.3

|

из

5.00

|

Обсуждение в статье: Данные для анализа издержек обращения с учетом и без учета расходов по оплате труда |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы