|

Главная |

Комплексный анализ финансового состояния предприятия

|

из

5.00

|

Оглавление

Введение

1. Комплексный анализ финансового состояния предприятия

2. Операционный анализ деятельности предприятия

3. Бюджет предприятия

Заключение

Список использованной литературы

Введение

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей.

Содержание анализа вытекает из функций. Одной из таких функций являться - изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Следующая функция анализа - контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Центральная функция анализа - поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Также другая функция анализа- оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. И наконец- разработка мероприятий пол использованию выявленных резервов в процессе хозяйственной деятельности.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Методика финансового анализа включает три взаимосвязанных блока:

1) анализ финансовых результатов деятельности предприятия;

2) анализ финансового состояния предприятия;

3) анализ эффективности финансово-хозяйственной деятельности предприятия.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также и от задач субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения этого анализа. Основным фактором в конечном счете является объем и качество исходной информации.

Основными функциями финансового анализа являются:

- объективная оценка финансового состояния объекта анализа;

- выявление факторов и причин достигнутого состояния;

- подготовка и обоснование принимаемых управленческих решений в области финансов;

- выявление и мобилизация резервов улучшения финансового состояния и повышения эффективности всей хозяйственной деятельности.

Выделяют 4 группы основных финансовых показателей:

- финансовая устойчивость,

- ликвидность,

- рентабельность,

- деловая активность (оборачиваемость).

Комплексный анализ финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Анализ начинается с обзора основных показателей деятельности предприятия. В ходе этого обзора необходимо рассмотреть следующие вопросы:

· имущественное положение предприятия на начало и конец отчетного периода;

· условия работы предприятия в отчетном периоде;

· результаты, достигнутые предприятием в отчетном периоде;

· перспективы финансово-хозяйственной деятельности предприятия.

Имущественное положение предприятия на начало и конец отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и др. обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. Информация о недостатках в работе предприятия может непосредственно присутствовать в балансе в явном или завуалированном виде. Данный случай может иметь место, когда в отчетности есть статьи, свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (например, статья «Убытки»). В балансах вполне рентабельных предприятий могут присутствовать также в скрытом, завуалированном виде статьи, свидетельствующие об определенных недостатках в работе.

Это может быть вызвано не только с фальсификациями со стороны предприятия, но и принятой методикой составления отчетности, согласно которой многие балансовые статьи комплексные (например, статьи «Прочие дебиторы», «Прочие кредиторы»).

Таблица 1

Анализ состава и структуры имущества

| Актив | начало года | удельн. вес | Конец года | Удельн. вес | измен. абс.вел | измен. уд.весе | измен. в % к н.г. | измен. в % к итогу баланса |

| 1.внеоборотные активы | 1876 | 50,70 | 1751 | 46,14 | -125 | -4,56 | -0,07 | -131,58 |

| Основные средства | 1876 | 50,70 | 1751 | 46,14 | -125 | -4,56 | -0,07 | -131,58 |

| 2.оборотные активы | 1824 | 49,30 | 2044 | 53,86 | 220 | 4,56 | 0,12 | 231,58 |

| Запасы | 1100 | 29,73 | 832 | 21,92 | -268 | -7,81 | -0,24 | -282,11 |

| -НДС по приобретенным ценностям | 275 | 7,43 | 271 | 7,14 | -4 | -0,29 | -0,01 | -4,21 |

| Дебиторская задолженность (> 12 мес) | 110 | 2,97 | 97 | 2,56 | -13 | -0,42 | -0,12 | -13,68 |

| Дебиторская задолженность (≤12 мес) | 131 | 3,54 | 87 | 2,29 | -44 | -1,25 | -0,34 | -46,32 |

| - покупатели и заказчики | 131 | 3,54 | 87 | 2,29 | -44 | -1,25 | -0,34 | -46,32 |

| Денежные средства | 208 | 5,62 | 757 | 19,95 | 549 | 14,33 | 2,64 | 577,89 |

| -касса | 21 | 0,57 | 25 | 0,66 | 4 | 0,09 | 0,19 | 4,21 |

| -расчетные счета | 187 | 5,05 | 732 | 19,29 | 545 | 14,23 | 2,91 | 573,68 |

| БАЛАНС | 3700 | 3795 | 95 | 0,03 |

Таблица 2

Анализ состава и структуры источников формирования имущества

| Пассив | начало года | удельн. вес | конец года | Удельн. вес | измен. абс.вел | измен. уд.весе | измен. в % к н.г. | измен. в % к итогу баланса |

| 3.капитал и резервы | 687 | 18,57 | 1054 | 27,77 | 367 | 9,21 | 0,53 | 386,32 |

| Уставный капитал | 120 | 3,24 | 120 | 3,16 | 0 | -0,08 | 0,00 | 0,00 |

| Добавочный капитал | 126 | 3,41 | 126 | 3,32 | 0 | -0,09 | 0,00 | 0,00 |

| Нераспределенная прибыль прошлых лет | 231 | 6,24 | 441 | 11,62 | 210 | 5,38 | 0,91 | 221,05 |

| Нераспределенная прибыль отчетного года | 210 | 5,68 | 367 | 9,67 | 157 | 3,99 | 0,75 | 165,26 |

| 5.краткосрочные обязательства | 3013 | 81,43 | 2741 | 72,23 | -272 | -9,21 | -0,09 | -286,32 |

| Кредиты и займы | 1243 | 33,59 | 951 | 25,06 | -292 | -8,54 | -0,23 | -307,37 |

| Кредиторская задолженность | 1770 | 47,84 | 1790 | 47,17 | 20 | -0,67 | 0,01 | 21,05 |

| - поставщики и подрядчики | 1139 | 30,78 | 1029 | 27,11 | -110 | -3,67 | -0,10 | -115,79 |

| - перед персоналом | 143 | 3,86 | 240 | 6,32 | 97 | 2,46 | 0,68 | 102,11 |

| - внебюджетные фонды | 158 | 4,27 | 176 | 4,64 | 18 | 0,37 | 0,11 | 18,95 |

| - бюджет | 256 | 6,92 | 254 | 6,69 | -2 | -0,23 | -0,01 | -2,11 |

| - прочие кредиторы | 74 | 2,00 | 91 | 2,40 | 17 | 0,40 | 0,23 | 17,89 |

| БАЛАНС | 3700 | 3795 | 95 | 0,03 |

Удельный вес = показатель актива (пассива) / валюта баланса*100%;

Изменение в абсолютном показателе = показатель на к.г. – показатель на н.г.; Изменение в удельном весе = уд. вес на к.г. – уд. вес на н.г; Изменение в % к н.г. = абс. изменение/ показатель н.г.; Изменение в % к валюте баланса = абс. изменение / абс. изменение валюты баланса *100%

Таблица 3

Анализ финансовой устойчивости предприятия

| № п/п | Финансовый показатель | начало года | конец года | изменение за год |

| 1. | Капитал и резервы | 687 | 1054 | 367 |

| 2. | Внеоборотные активы | 1876 | 1751 | -125 |

| 3. | Наличие собственных оборотных средств | -1189 | -697 | 492 |

| 4. | Наличие общих источников | 54 | 254 | 200 |

| 5. | Долгосрочные обязательства | - | - | - |

| 6. | Наличие собственных оборотных и долгосрочных заемных средств | -1189 | -697 | 492 |

| 7. | Краткосрочные кредиты и займы | 1243 | 951 | -292 |

| 8. | Запасы | 1100 | 832 | -268 |

| 9. | Обеспеченность запасов собственными источниками | -2289 | -1529 | 760 |

| 10. | Обеспеченность запасов собственными и долгосрочными заемными средствами | -2289 | -1529 | 760 |

| 11. | Обеспеченность запасов общими источниками | -1046 | -578 | 468 |

| 12. | Тип финансовой устойчивости | кризисная | кризисная |

Наличие собственных оборотных средств = Капитал и резервы (стр. 490) – внеоборотные активы (стр. 190); наличие собственных оборотных и долгосрочных заемных средств = (капитал и резервы (стр. 490)+долгосрочные обязательства (стр. 590)) – внеоборотные активы (стр.190); наличие общих источников = (капитал и резервы (стр. 490)+долгосрочные обязательства (стр. 590) + займы и кредиты (стр. 610)) –внеоборотные активы (стр.190); обеспеченность запасов собственными источниками = собственные источники – запасы; обеспеченность запасов собственными и долгосрочными заемными средствами = собственные и долгосрочные заемные средства – запасы; обеспеченность запасов общими источниками = общие источники – запасы. Тип финансовой устойчивости, когда собственные источники < запасов, считается кризисной.

Таблица 4

Анализ финансовой устойчивости предприятия на основе относительных показателей

| № | Показатель | На начало года | На конец года | Отклонение от начала года | Рекомендуемое значение |

| 1 | 2 | 3 | 4 | 5 | |

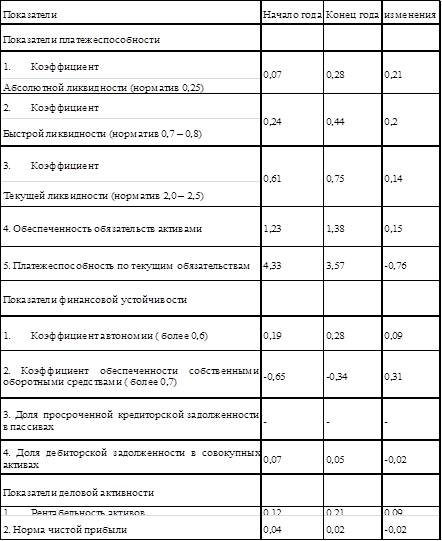

| 1. | Коэффициент автономии | 0,19 | 0,28 | 0,09 | >0,6 |

| 2. | Коэффициент заемного капитала | 0,81 | 0,72 | -0,09 | |

| 3. | Мультипликатор собственного капитала | 5,39 | 3,60 | -1,79 | >1,5 |

| 4. | Коэффициент покрытия процентов | - | - | - | |

| 5. | Коэффициент долгосрочной финансовой независимости | 0,19 | 0,28 | 0,09 | >0,8 |

| 6. | Коэффициент финансирования | 0,23 | 0,38 | 0,16 | >1 |

| 7. | Коэффициент обеспеченности долгосрочных инвестиций | 2,73 | 1,66 | -1,07 | |

| 8. | Коэффициент капитализации (финансовый Леверидж) | 4,39 | 2,60 | -1,79 | <1 |

| 9. | Коэффициент обеспеченности собственными оборотными средствами | -0,65 | -0,34 | 0,31 | >0,5 |

| 10 | Коэффициент маневренности | -1,73 | -0,66 | 1,07 | >0,5 |

| 11 | Коэффициент структуры долгосрочных вложений | - | - | - |

Коэффициент автономии = собственный капитал (стр. 490)/ совокупные пассивы (стр. 700); Коэффициент заемного капитала = заемный капитал (стр.590+690) / общий объем финансирования; Мультипликатор собственного капитала = совокупные активы (стр. 300) / собств. капитал; Коэффициент покрытия процентов = чистая прибыль / проценты к уплате (отсутствуют); Коэффициент долгосрочной финансовой независимости = перманентный капитал (собственный капитал + долгосрочные обязательства (стр. 590)) / совокупные активы; Коэффициент финансирования = собственный капитал /заемный капитал; Коэффициент обеспеченности долгосрочных инвестиций = внеоборотные активы / перманентный капитал; Коэффициент капитализации = заемный капитал / собств. капитал; Коэффициент обеспеченности собственными оборотными средствами = собств. оборотные средства (стр. 490-190)/ оборотные активы (стр.290); Коэффициент маневренности = собств. оборотные средства / собств. капитал.

Таблица 5

Анализ ликвидности баланса предприятия

| Актив | начало года | конец года | Пассив | начало года | конец года | Платежный излишек (недостаток) н.г. | Платежный излишек (недостаток) к.г. |

| А1 – наиболее ликвидные активы Денежные средства Краткосрочные фин. вложения | 208 208 0 | 757 757 0 | П1 – наиболее срочные обязательства Кредиторская задолженность Ссуды, не погашенные в срок | 1770 1770 | 1790 1790 | -1562 | -1033 |

| А2 – быстрореализуемые активы Дебиторская задолженность НДС Прочие активы | 516 241 275 – | 455 184 271 – | П2 – краткосрочные пассивы Краткосрочные кредиты и займы | 1243 1243 | 951 951 | -727 | -496 |

| А3 – медленно реализуемые активы Запасы – РБП Долгосрочные финансовые вложения | 1100 1100 0 | 832 832 0 | П3 – долгосрочные пассивы Долгосрочные кредиты и займы | 0 0 | 0 0 | 1100 | 832 |

| А4 – труднореализуемые активы Внеоборотные активы – долгосроч. фин. вложения | 1876 1876 | 1751 1751 | П4 – постоянные пассивы Капитал и резервы – РБП Статьи 630-660 | 687 687 - | 1054 1054 - | 1189 | 697 |

| Баланс | 3700 | 3795 | Баланс | 3700 | 3795 |

Таблица 6

Показатели оценки платежеспособности и ликвидности

| № | Показатель | На начало года | На конец года | Отклонение от начала года | Отклонение от нормативов |

| 1 | 2 | 3 | 4 | 5 | |

| 1. | Коэффициент текущей платежеспособности | 4,33 | 3,57 | -0,76 | стремится к минимуму |

| 2. | Коэффициент промежуточной платежеспособности и ликвидности | 0,24 | 0,44 | 0,2 | 0,1 – 0,2 |

| 3. | Коэффициент абсолютной ликвидности | 0,07 | 0,28 | 0,21 | 0,09 – 0,14 |

| 4. | Чистый оборотный капитал | -1189 | -697 | 492 | |

| 5. | Коэффициент соотношения денежных средств и чистого оборотного капитала | -0,17 | -1,09 | -0,91 | |

| 6. | Коэффициент соотношения запасов и краткосрочной задолженности | 0,88 | 0,87 | -0,01 | |

| 7. | Коэффициент соотношения дебиторской и кредиторской задолженности по коммерческим операциям | 0,07 | 0,05 | -0,03 | |

| 8. | Коэффициент текущей ликвидности | 0,61 | 0,75 | 0,14 | 0,83 – 1,33 |

| 9. | Обеспечение обязательств активами | 1,23 | 1,38 | 0,15 | стремится к максимуму |

К текущей платежеспособности = П1+П2 / среднемесячная выручка; Коэффициент промежуточной платежеспособности и ликвидности = А1+А2 / П1+П2; Коэффициент абсолютной ликвидности = А1 / П1+П2; Чистый оборотный капитал = оборотные активы – краткосрочные обязательства; Коэффициент соотношения денежных средств и чистого оборотного капитала = денежные средства / чистый оборотный капитал; Коэффициент соотношения запасов и краткосрочной задолженности = запасы / кредиты и займы; Коэффициент соотношения дебиторской и кредиторской задолженности = дебиторская задолженность (в течение 12 месяцев) / кредиторская задолженность; Коэффициент текущей ликвидности = А1+А2+А3 / П1+П2; Обеспечение обязательств активами = совокупные активы / П1+П2+П3.

Таблица 7

Расчет показателей оборочиваемости оборотных активов

| № | Показатель | На начало года | На конец года | Отклонение от начала года |

| 11. | Оборачиваемость активов (обор) | 2,26 | 2,43 | 0,17 |

| 22. | Оборачиваемость запасов (обор) | 7,08 | 10,66 | 3,58 |

| 33. | Фондоотдача | 4,45 | 5,26 | 0,81 |

| 44. | Оборачиваемость дебиторской задолженности (обор) | 34,62 | 50,05 | 15,43 |

| 55. | Время обращения дебиторской задолженности (дни) | 10,40 | 7,19 | -3,21 |

| 66. | Средний возраст запасов | 50,85 | 33,77 | -17,08 |

| 77. | Операционный цикл (дни) | 61,25 | 40,96 | -20,29 |

| 88. | Оборачиваемость готовой продукции (обор) | - | - | - |

| 99. | Оборачиваемость оборотного капитала (обор) | 4,57 | 4,51 | -0,07 |

| 110. | Оборачиваемость собственного капитала (обор) | 12,15 | 8,74 | -3,41 |

| 111. | Оборачиваемость общей задолженности | 2,58 | 3,24 | 0,65 |

| 112. | Оборачиваемость привлеченного финансового капитала (задолженности по кредитам) | 4,40 | 4,95 | 0,56 |

Оборачиваемость активов = выручка / совокупные активы; Оборачиваемость запасов = себестоимость реализации / запасы; Фондоотдача = выручка / основные производственные средства (стр. 120); Оборачиваемость дебиторской задолженности = выручка / дебиторская задолженность; Время оборачиваемости дебиторской задолженности = длительность периода (360 дней) / оборачиваемость дебиторской задолженности; Средний возраст запасов = длительность периода / оборачиваемость запасов; Операционный цикл = время оборачиваемости дебиторской задолженности + средний возраст запасов; Оборачиваемость готовой продукции = выручка / готовая продукция (стр. 214); Оборачиваемость оборотного капитала = выручка / оборотный капитал; Оборачиваемость собственного капитала = выручка / собственный капитал; Оборачиваемость общей задолженности = себестоимость / общая задолженность (стр. 590+690); Оборачиваемость привлеченного финансового капитала = себестоимость / кредиторская задолженность (стр.620).

Таблица 8 Анализ состава и структуры прибыли

| Показатели | Начало года | Удельн. Вес | конец года | Удельн. вес | отклон. абс.вел. | отклон. уд.весе |

| 1. Выручка от продаж | 8344 | 9210 | 866 | |||

| 2. Себестоимость товаров, услуг | 7787 | 93,32 | 8869 | 96,30 | 1082 | 2,97 |

| 3. Валовая прибыль | 557 | 6,68 | 341 | 3,70 | -216 | -2,97 |

| 4. Коммерческие расходы | 54 | 0,65 | 62 | 0,67 | 8 | 0,03 |

| 5. Управленческие расходы | 26 | 0,31 | 12 | 0,13 | -14 | -0,18 |

| 6. Прибыль (убыток) от продаж | 477 | 5,72 | 267 | 2,90 | -210 | -2,82 |

| 7. Прочие операционные доходы | 34 | 0,41 | 27 | 0,29 | -7 | -0,11 |

| 8. Прочие операционные расходы | 28 | 0,34 | 18 | 0,20 | -10 | -0,14 |

| 9. Прибыль (убыток) до налогоообложения | 483 | 5,79 | 276 | 3,00 | -207 | -2,79 |

| 10. Налог на прибыль | 116 | 1,39 | 66 | 0,72 | -50 | -0,67 |

| 11. Прибыль (убыток) от обычной деятельности | 367 | 4,40 | 210 | 2,28 | -157 | -2,12 |

| 12. Чистая прибыль | 367 | 4,40 | 210 | 2,28 | -157 | -2,12 |

Таблица 9Анализ показателей рентабельности

| Наименование показателя | Начало года | конец года | изменения |

| Общая рентабельность | 0,25 | 0,15 | -0,10 |

| Рентабельность основной деятельности (издержек) | 4,71 | 2,37 | -2,35 |

| Рентабельность оборота (продаж) | 6,68 | 3,70 | -2,97 |

| Рентабельность активов (имущества) | 12 | 21 | 9 |

| Рентабельность производственных фондов | 29,69 | 19,47 | -10,22 |

| Экономическая рентабельность | 305,83 | 175,00 | -130,83 |

| Финансовая рентабельность | 53,42 | 19,92 | -33,50 |

| Рентабельность заемного капитала | 12,18 | 7,66 | -4,52 |

Общая рентабельность = балансовая прибыль (стр. 050 ф.№2) / производственные фонды * 100; Рентабельность основной деятельности (издержек) = чистая прибыль / себестоимость реализованной продукции * 100; Рентабельность оборота (продаж) = валовая прибыль / выручка * 100; Рентабельность активов (имущества) = нераспределенная прибыль / активы * 100; Рентабельность производственных фондов = валовая прибыль / производственные фонды * 100; Экономическая рентабельность = чистая прибыль / инвестиционный капитал (уставный капитал)* 100; Финансовая рентабельность = чистая прибыль / собственный капитал * 100; Рентабельность заемного капитала = чистая прибыль / заемный капитал * 100

Таблица 10 Анализ деловой активности предприятия

| Показатели | Начало года | конец года | изменения |

| 1. Чистая прибыль | 367 | 210 | -157 |

| 2. Выручка от реализации | 8344 | 9210 | 866 |

| 3. Авансированный капитал | 441,00 | 808,00 | 367,00 |

| 4. Оборотный капитал | 1844 | 2044 | 200 |

| 5. Рентабельность капитала | 53,42 | 19,92 | -33,50 |

| 6. Рентабельность оборотного капитала | 20,12 | 10,27 | -9,85 |

| 7. Рентабельность оборота (продаж) | 6,68 | 3,70 | -2,97 |

| 8. Оборачиваемость капитала (оборот) | 12,15 | 8,74 | -3,41 |

| 9. Оборачиваемость оборотного капитала (обор) | 4,57 | 4,51 | -0,07 |

| 10. Продолжительность оборота капитала (дн) | 29,64 | 41,20 | 11,56 |

| 11. Продолжительность оборота оборотного капитала (дн) | 78,77 | 79,82 | 1,05 |

Авансированный капитал = резервный капитал + нераспределенная прибыль; Рентабельность капитала = чистая прибыль / собственный капитал * 100; Рентабельность оборотного капитала = чистая прибыль / оборотный капитал * 100; Оборачиваемость капитала = выручка / собственный капитал; Продолжительность оборота капитала (дней) = длительность периода / оборачиваемость капитала; Продолжительность оборота оборотного капитала (дней) = длительность периода / оборачиваемость оборотного капитала

Таблица 11

Расчет финансовых коэффициентов для оценки вероятности банкротства

Данные в таблицах 4, 6 и 10.

Доля просроченной кредиторской задолженности в пассивах отсутствует; Доля дебиторской задолженности в совокупных активах = дебиторская задолженность / совокупные активы; Норма чистой прибыли = чистая прибыль / выручка от реализации

Таблица 12

Анализ вероятности банкротства (модель Альтмана)

| Показатели | Начало года | конец года | изменение |

| 1. отношение чистого оборотного капитала к сумме активов (х1) | -0,32 | -0,18 | 0,14 |

| 2. рентабельность активов (х2) | 12 | 21 | 9 |

| 3. уровень доходности активов (х3) | 0,15 | 0,09 | -0,06 |

| 4. коэффициент соотношения собственного и заемного капитала (х4) | 0,23 | 0,38 | 0,15 |

| 5. оборачиваемость активов (х5) | 2,26 | 2,43 | 0,17 |

| 6. интегральный показатель уровня угрозы банкротства | 2,43 | 2,72 | |

| 7. Степень вероятности банкротства | высокая | невелика |

Отношение чистого оборотного капитала к сумме активов = чистый оборотный капитал / сумма активов; Уровень доходности активов = валовая прибыль / сумма активов; Коэффициент соотношения собственного и заемного капиталам = собственный капитал / заемный капитал; интегральный показатель уровня угрозы банкротства = 0,012х1 + 0,014х2 + +0,033х3 + 0,006х4 + 0,999х5.

Степень вероятности банкротства при интегральном показателе от 1,81 до 2,7 считается высокой, от 2,7 до 2,99 невеликой.

|

из

5.00

|

Обсуждение в статье: Комплексный анализ финансового состояния предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы