|

Главная |

Доходный подход к оценке стоимости предприятия

|

из

5.00

|

Введение

В условиях рыночной экономики работа предприятий любой формы собственности строится на полном хозяйственном расчете.

Развитие рыночных отношений требует самого серьезного внимания к реальной оценке имущества и других активов предприятия. Господствовавший в прошлом метод административного (директивного) установления цен на любую продукцию привел к тому, что сегодня, по существу, требуется полная и всесторонняя оценка имущества предприятий и других субъектов хозяйствования для реального отражения потенциала, которым они обладают. Кроме того, в переходный период к рыночным отношениям реальная оценка имущества и других активов предприятий и организаций необходима:

- при передаче их в аренду;

- выкупе коллективами арендных предприятий;

- возвращении их арендатором арендодателю;

- смене собственника;

- установлении начальной цены продажи на аукционах и конкурсах;

- приватизации предприятий;

- передаче имущества в залог;

- принятии решений о партнерстве с другими субъектами хозяйствования;

- преобразовании и ликвидации предприятия;

- переоценке основных фондов предприятия и др.

Роль оценки и переоценки имущества субъектов хозяйствования возрастает в связи с происходящими инфляционными процессами. Это создает определенные проблемы и при отражении реальной оценки активов в балансах предприятий. Дополнительные сложности возникают и из-за того, что начисленная амортизация нередко не соответствует реальной изношенности основных фондов. Все эти обстоятельства требуют самого серьезного теоретического обоснования подходов к реальной оценке имущества и других активов предприятий.

Из экономической теории известно, что любая вещь имеет стоимость и потребительную стоимость. Применительно к проблемам оценки имущества и других активов предприятия стоимость какой-либо инвентарной единицы – это то, во что обошлось приобретение ее собственнику с учетом амортизации. Другими словами, это то, что нынешний собственник затратил для того, чтобы стать этим собственником.

В ходе пользования той или иной инвентарной единицей собственник может нести какие-либо расходы по поддержанию ее в эксплуатационном состоянии, а также целенаправленно улучшать ее свойства и качества. Одновременно в ходе эксплуатации инвентарная единица может терять свои первоначальные свойства. Данный процесс отражает амортизация (если это основные средства). Многим видам оборотных средств также свойственно постепенное ухудшение качества и утеря первоначальных свойств в результате длительного хранения.

Следовательно, стоимости имущества и других активов предприятия свойственна динамика.

Постоянно изменяется и стоимость предприятия в целом. Она официально отражается в балансе предприятия. Это та стоимость, по которой все имущество и другие активы предприятия числятся в реестрах бухгалтерского учета. Порядок отражения балансовой стоимости в бухгалтерском учете регламентируется нормативными актами.

Объектом исследования данной курсовой работы является ЧУП «На минутку».

Предметом исследования является оценка предприятия.

Цель исследования − проведение оценки стоимости предприятия, для чего ставятся следующие цели:

1. Изучение методологии оценки стоимости предприятия,

2. Проведение финансовой оценки нового предприятия ЧУП «На минутку».

1 Методология оценки стоимости предприятия

Доходный подход к оценке стоимости предприятия

Доходный подход предполагает, что оценочная стоимость предприятия зависит от величины доходов, которые оно принесет владельцу. То есть, основная идея этого подхода состоит в том, что экономическая ценность конкретного объекта в настоящее время определяется тем доходом, которые можно получить от его использования в будущем.

Доходный подход предусматривает установление рыночной стоимости предприятия путем определения текущей стоимости будущих доходов, которые возникнут в результате распоряжения имуществом предприятия и возможности его дальнейшей продажи.

Оценка предприятия с применением методов доходного подхода основана на следующих принципах:

- собственник не продаст предприятие по цене ниже текущей стоимости прогнозируемых будущих доходов;

- стоимость инвестиций в предприятие зависит от будущих выгод, которые получит от этого предприятия инвестор;

- потенциальный покупатель не заплатит за долю в предприятии больше, чем она может принести доходов в будущем.

Основополагающими принципами оценки стоимости предприятия с учетом его доходности являются полезность, замещение и ожидание [7].

Принцип полезности означает, что предприятие обладает стоимостью только в том случае, если оно полезно какому-либо потенциальному собственнику, то есть приносит ему доход или другие выгоды.

Принцип замещения гласит, что максимальная стоимость предприятия определяется наименьшей ценой или стоимостью, по которой может быть приобретен другой объект с эквивалентной полезностью (схожими риском, качеством, доходностью и т.п.). Этот принцип вытекает из возможности альтернативного приобретения инвестором других объектов, приносящих доход или иные выгоды.

Полезность объекта собственности связана со стоимостью прогнозируемых будущих выгод, которые складываются из чистых доходов, получаемых от использования предприятия, а также выручки от его последующей перепродажи. При этом доходность объекта зависит от величины, качества и продолжительности ожидаемого будущего потока доходов.

Принцип ожидания предполагает установление текущей стоимости доходов иди других выгод, которые могут быть получены в будущем от владения собственностью. Приведение будущих доходов к их текущей стоимости осуществляется методом дисконтирования [14,стр.57].

Различают два метода оценки предприятий по доходам:

1. Дисконтирование будущих доходов

2. Капитализация доходов.

В свою очередь, метод дисконтирования денежных потоков заключается в дисконтировании будущих денежных потоков с использованием ставки дисконтирования, которая соответствует требуемой инвестором ставке дохода. Данный метод применим для оценки предприятий, доходы которых будут отличаться от доходов ретроспективного периода и будут нестабильны в течение прогнозного периода. Этот метод позволяет рассчитать текущую стоимость потоков будущих доходов и определить оптимальный объем инвестиций.

При методе дисконтирования будущих доходов оценочная стоимость предприятия равна дисконтированной стоимости будущих доходов. Этот метод базируется на прогнозных значениях будущих денежных потоков предприятия и ставок дисконта. Любое предприятие как субъект хозяйствования функционирует длительное время, теоретически бесконечно, что затрудняет достаточно достоверное прогнозирование не только денежных потоков, но и ставок дисконта. Поэтому для оценки стоимости предприятия методом дисконтирования выделяют два периода – прогнозный и остаточный.

Прогнозный – такой период, на который представляется возможным с достаточной достоверностью разработать прогноз будущих денежных потоков предприятия и ставки дисконта (как правило, не менее 3-х лет).

Денежный поток каждого года прогнозного периода представлен входящими в предприятие и выходящими из него денежными ресурсами. Входящие ресурсы в конечном счете наиболее полно отражают чистая прибыль предприятия и начисленная годовая амортизация, выходящие – прирост собственного оборотного капитала и капитальные вложения.

Сумма всех входящих и выходящих ресурсов предприятия пред-ставляет собой будущий годовой чистый доход, который равен:

БЧД i = ЧП i +А i -ΔСОК i -КВ i, (1)

где БЧДi – будущий чистый доход i-го прогнозного периода, тыс.руб.;

ЧПi – чистая прибыль i-го прогнозного периода, тыс.руб.;

Аi – амортизационные отчисления i-го периода, тыс.руб.;

ΔСОКi – прирост собственного оборотного капитала в i-том году

прогнозного периода, тыс.руб.;

КВi – капитальные вложения i-того года прогнозного периода, тыс.руб. [14, стр.462].

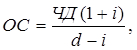

Остаточный – это период за рамками заданного прогнозного периода. Он характеризуется остаточной стоимостью, которая включает стоимость денежных потоков за все годы, которые остаются за рамками прогнозного периода. В качестве остаточной стоимости могут использоваться ожидаемая балансовая прибыль чистых активов предприятия или ожидаемая ликвидационная стоимость активов на конец прогнозного периода. Эти показатели применяются для определения остаточной стоимости при оценке ликвидируемых предприятий. Для определения остаточной стоимости (ОС) при оценке действующих предприятий широкое распространение получил метод капитализации дохода, согласно которому остаточная стоимость равна:

(2)

где ЧД – чистый доход последнего года прогнозного периода, тыс. руб.;

i – ожидаемые долгосрочные темпы прироста чистого дохода,

долей единицы;

d – ставка дисконта, долей единицы.

Величина остаточной стоимости принимается по данным последнего года прогнозного периода, поэтому она дисконтируется так же, как и денежные потоки прогнозного периода [10, стр.163].

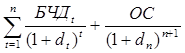

С учетом вышеизложенного оценочная стоимость предприятия по методу дисконтирования представляет собой сумму дисконтированной стоимости будущих чистых доходов прогнозного периода и дисконтированной остаточной и определяется по формуле:

ОЦД =

ОЦД =  , (3)

, (3)

где ОЦД – оценочная стоимость предприятия по методу дисконтирования будущих доходов, млн.руб.;

БЧДt – будущие чистые доходы i-го года прогнозного периода, млн.руб;

ОС – остаточная стоимость, млн.руб.;

dt, dn – ставка дисконта t-го года и последнего года прогнозного периода соответственно, долей единицы;

n – продолжительность прогнозного периода [10, стр.160].

Метод дисконтирования будущих денежных потоков обладает рядом преимуществ по сравнению с другими методами оценки предприятий. Это единственный метод, учитывающий будущие ожидания относительно цен, затрат, инвестиций и т. п., что свидетельствует о его высоком научном уровне.

Метод дисконтирования включает рыночный аспект, т.к. ставка дисконта базируется на среднерыночных данных. Он позволяет оценить экономическое устаревание предприятие как отставание дисконтированной стоимости будущих потоков чистых доходов от стоимости имущества.

Таким образом, метод определения стоимости предприятия путем дисконтирования будущих денежных потоков является наиболее корректным и позволяет рассчитать оценочную стоимость максимально приближенную к рыночной цене. Он позволяет определить оценочную стоимость предприятия при любой произвольной вариации будущих чистых доходов по годам прогнозируемого периода.

Между тем под влиянием внешней экономической среды, а также внутренней организации предприятия его будущие чистые доходы могут быть равновеликими либо равномерно увеличивающимися в течение теоретически бесконечного периода. При этом ежегодный износ равен сумме капиталовложений. В этих условиях метод дисконтирования трансформируется в метод капитализации дохода. По этому методу оценочная стоимость предприятия определяется по данным одного года и равна капитализированной стоимости годового чистого дохода.

Если предприятие приносит ежегодно равновеликие доходы, то формула дисконтированной стоимости преобразуется в формулу капитализации дохода:

ОЦК =  , (4)

, (4)

где ОЦК – оценочная стоимость предприятия по методу капитализации дохода, млн.руб.;

БЧД – ежегодные будущие чистые доходы, млн.руб.;

К – коэффициент капитализации дохода, долей единицы [14,стр.466].

|

из

5.00

|

Обсуждение в статье: Доходный подход к оценке стоимости предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы