|

Главная |

Аккредитивная форма расчета

|

из

5.00

|

Расчеты по аккредитиву являются одной из наиболее часто используемых во внешнеэкономических контрактах форм оплаты товара (работ, услуг). При расчетах по аккредитиву банк, действующий по поручению плательщика и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель (п. 1 ст. 867 ГК). Для расчетов по аккредитиву характерно, что снятие денег со счета плательщика предшествует отправке товаров в его адрес. Это отличает аккредитивную форму от других форм расчетов, в частности от расчетов по инкассо. Платежи производятся банком плательщика (получателя товара) в соответствии с его поручением и за счет его средств или полученного им кредита против названных в аккредитивном поручении документов и при соблюдении других условий поручения, которые банк доводит до сведения стороны, уполномоченной на получение платежа. При этом деньги, числящиеся на аккредитиве, продолжают принадлежать получателю товаров и снимаются с аккредитива лишь после того, как продавец отправит указанные товары и представит в банк соответствующие документы.

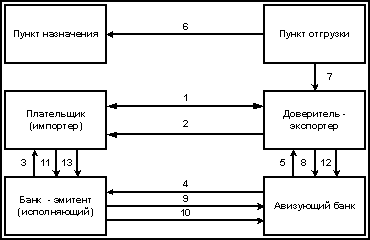

Использование аккредитивной формы наиболее благоприятно для продавца товаров (получателя платежа). Расчеты по аккредитиву производятся по месту его нахождения, что приближает осуществление платежа по времени к моменту отгрузки товаров, способствуя ускорению оборачиваемости средств продавца. В свою очередь, несвоевременное открытие аккредитива плательщиком позволяет ему задержать поставку или даже отказаться от исполнения заключенного договора, ссылаясь на неплатежеспособность контрагента. Открытие же аккредитива придает ему уверенность в том, что поставленный товар будет оплачен. Расчеты аккредитивами осуществляются в соответствии со схемой, приведенной на рис. 3.

Экспортер и импортер заключают между собой контракт (1), в котором указывают, что расчеты за поставленный товар будут производиться в форме документарного аккредитива. В контракте должен быть определен порядок платежа, т.е. четко и полно сформулированы условия будущего аккредитива. В контракте также указывается банк, в котором будет открыт аккредитив, вид аккредитива, наименование авизующего и исполняющего банка, условия исполнения платежа, перечень документов, против которых будет осуществлен платеж, сроки действия аккредитива, порядок уплаты банковской комиссии и др. Условия платежа, содержащиеся в контракте, должны содержаться в поручении импортера банку об открытии аккредитива.

После заключения контракта экспортер подготавливает товар к отгрузке, о чем извещает импортера (2). Получив извещение экспортера, покупатель направляет своему банку заявление на открытие аккредитива, в котором указываются условия платежа, содержащиеся в контракте (3). После оформления открытия аккредитива банк-эмитент направляет аккредитив иностранному банку, как правило, банку, обслуживающему экспортера (4) — авизующему банку. Авизующий банк, проверив подлинность поступившего аккредитива, извещает экспортера об открытии и условиях аккредитива (5).

Рис. 3. Схема расчетов аккредитивами

Экспортер проверяет соответствие условий аккредитива платежным условиям заключенного контракта. В случае несоответствия экспортер извещает авизующий банк о непринятии условий аккредитива и требовании их изменения. Если экспортер принимает условия открытого в его пользу аккредитива, он отгружает товар в установленные контрактом сроки (6). Получив от транспортной организации транспортные документы (7), экспортер представляет их вместе с другими документами, предусмотренными условиями аккредитива, в свой банк (8).

Банк проверяет, соответствуют ли представленные документы условиям аккредитива, полноту документов, правильность их составления и оформления, непротиворечивость содержащихся в них реквизитов. Проверив документы, банк экспортера отсылает их банку-экспортеру (9) для оплаты или акцепта. В сопроводительном письме указывается порядок зачисления выручки экспортеру.

Получив документы, банк-эмитент тщательно проверяет их, а затем переводит сумму платежа банку, обслуживающему экспортера (10). На сумму платежа дебетуется счет импортера (11). Банк экспортера зачисляет выручку на счет экспортера.

Импортер, получив от банка-эмитента коммерческие документы (13), вступает во владение товаром.

Использование в расчетах аккредитива наиболее выгодно экспортеру, который получает безусловную гарантию платежа до начала отгрузки товара. При этом получение платежа по аккредитиву (при условии выполнения экспортером условий аккредитива и представления в банк указанных в нем документов) не связано с согласием покупателя на оплату.

Однако для экспортеров аккредитив является наиболее сложной формой расчетов: получение платежа с аккредитива связано с точным соблюдением его условий, правильным оформлением и своевременным представлением в банк документов, указанных в аккредитиве. Контролируя соблюдение условий аккредитива и представленные документы, банки защищают интересы покупателя, действуя на основе его инструкций.

Недостатком аккредитивной формы расчетов является сложный документооборот и задержки в движении документов, связанные с контролем документов в банках и их пересылкой между банками.

ЗАКЛЮЧЕНИЕ

Международные операции коммерческих банков включают: разнообразные услуги, на которые существует спрос со стороны клиентов, участвующих в международной торговле, инвестиционной деятельности на международном рынке ссудных капиталов, туризме; покупку и продажу иностранных ценных бумаг, иностранной валюты; прием чеков, векселей, банковских акцептов для инкассирования.

В своей работе я рассмотрела и изучила следующие вопросы:

1. Международные банковские кредиты, их виды

2. Конверсионные операции банков

3. Формы международных расчетов

Международный кредит представляет собой движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением товарных и валютных ресурсов.

Существуют различные формы кредитования . Из них наиболее распространенные:

· акцептный кредит,

· кредит покупателю,

· форфетирование,

· международный лизинг.

Акцептный кредит — кредит, предоставляемый банком в форме акцепта переводных векселей (тратт), выставляемых банку экспортерами.

Кредит покупателю - банковский кредит под проценты и гарантию получателя.

Форфетирование — кредитование экспорта банком или финансовой компанией путем покупки без оборота на продавца векселей и других долговых требований по внешнеторговым операциям.

Международный лизин г— форма лизинга, при которой лизингодатель или лизингополучатель является нерезидентом РФ.

Конверсионные операции — это сделки участников валютного рынка по обмену оговоренных сумм денежной единицы одной страны на валюту другой страны по согласованному курсу с проведением расчетов на определенную дату.

В своей работе я рассмотрела такие конверсионные операции, как "спот", "форвард", "своп", "опцион", "фьючерс.

Международные расчеты – регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между юридическими лицами и гражданами разных стран

Основными формами международных расчетов являются

· Банковские переводы

· Инкассовая форма расчета

· Аккредитивная форма расчета

«Банковский перевод представляет собой простое поручение банка своему банку-корреспонденту выплатить определенную сумму денег по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной суммы».

Инкассо представляет собой поручение экспортера своему банку получить от импортера (непосредственно или через другой банк) определенную сумму или подтверждение (акцепт), что эта сумма будет выплачена в установленный срок.

Аккредитив - это поручение банка плательщика банку получателя

Аккредитив – это самая безопасная форма расчетов между клиентами.

СПИСОК ЛИТЕРАТУРЫ

Белоглазова Г. Н. ;Кроливецкая В. Э. ;Иванькова Т. П. ;и др. Банковское дело: Функции коммерческих банков; Международные расчеты; Кредиты и инвестиции (под ред. Белоглазовой Г. Н. , Кроливецкой Л. П. ); Издательство: ПИТЕР, 2008

2. Деньги, кредит, банки. Экспресс-курс: Учебное пособие - 4-е изд.,стер. (ГРИФ) /Лаврушин О.И. ; Лаврушин О.И. ; 2010 ; КноРус ;

3. Деньги. Кредит. Банки Высшее образование, Малахова Н.Г.; Изд. Феникс, 2008

4. Деньги, кредит, банки: Учебник для вузов (под ред. Жукова Е.Ф.) Изд. 3-е, перераб., доп.; Изд. ЮНИТИ-ДАНА, 2008

5. Международные банковские расчеты Шмелев В.В.; издательство: МГИМО, 2006

|

из

5.00

|

Обсуждение в статье: Аккредитивная форма расчета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы