|

Главная |

Экспресс-диагностика финансово-хозяйственной деятельности предприятия

|

из

5.00

|

Экспресс диагностика хозяйственной деятельности предприятия осуществляется по отдельным параметрам деятельности. Диагностика осуществляется выделением «слабых сигналов» симптоматичных для предкризисного состояния предприятия. По своему экономическому смыслу экспресс диагностика имеет оперативный и профилактический характер, упреждающий вероятное банкротство. Проведение экспресс диагностики позволяет своевременно оценить и скорректировать управленческие решения в зависимости от складывающегося уровня, финансового состояния предприятия, а так же прогнозировать экономические последствия уже принятых управленческих решений.

Экспресс диагностика включает в себя следующие направления анализа:

ü анализ рентабельности деятельности предприятия;

ü анализ деловой активности предприятия;

ü анализ ликвидности и платежеспособности предприятия;

ü анализ финансовых коэффициентов.

Динамика показателей рентабельности (убыточности) ООО «КАМТЕНТ-Йошкар-Ола», отражающих эффективность управления хозяйственной деятельностью предприятия, представлена в таблице 1.

Таблица 1

Динамика показателей рентабельности (убыточности) ООО «КАМТЕНТ-Йошкар-Ола»

| Наименование показателей | Формула расчета | Нормативное значение | Годы | ||

| 2006 | 2007 | 2008 | |||

| 1. Общая рентабельность (убыточность) активов, % | Ra=БП/А*100% | 20% | -373/58126,5 *100% | -9159/67062,5*100% | 5487/67842*100% |

| -0,64% | -13,66% | 8,09% | |||

| 2. Чистая рентабельность (убыточность) активов, % | Ra=ЧП/А*100% | 13% | 0/58126,5 *100% | -6471/67062,5*100% | 3987/67842*100% |

| 0,00% | -9,65% | 5,88% | |||

| 3.Рентабельность (убыточность) собственного капитала, % | Rск=БП/КР*100% | 20% | -373/37323 *100% | -9159/35732*100% | 5487/36969,5*100% |

| -1,00% | -25,63% | 14,84% | |||

| 4. Общая рентабельность (убыточность) продаж, % | Rп=БП/Вр*100% | 20% | -373/123590 *100% | -9159/223853*100% | 5487/124267*100% |

| -0,30% | -4,09% | 4,42% | |||

| 5. Чистая рентабельность (убыточность) продаж, % | Rп=ЧП/Вр*100% | 13% | 0/123590 *100% | -6471/223853*100% | 3987/124267*100% |

| 0,00% | -2,89% | 3,21% | |||

| 6.Рентабельность (убыточность) деятельности, % | Rg=БП/С*100% | 10% | -373/122688 *100% | -9159/211461*100% | 5487/116854*100% |

| -0,30% | -4,33% | 4,70% | |||

Условные обозначения, применяемые в таблице 1:

БП – балансовая прибыль (форма №2, строка 140, графа 3);

ЧП – чистая прибыль (форма №2, строка 190, графа 3);

- средняя стоимость имущества предприятия (форма №1, строка 300, графы

- средняя стоимость имущества предприятия (форма №1, строка 300, графы  );

);

- средняя стоимость собственных средств предприятия (форма №1, строка 490, графы

- средняя стоимость собственных средств предприятия (форма №1, строка 490, графы  );

);

- выручка от реализации продукции (форма №2, строка 010, графа 3);

- выручка от реализации продукции (форма №2, строка 010, графа 3);

С – полная производственная себестоимость продукции (форма №2, строки  , графа 3).

, графа 3).

Наглядно динамика показателей рентабельности (убыточности) деятельности ООО «КАМТЕНТ-Йошкар-Ола» за 2006-2008 гг. представлена на рис.1.

Рис. 1. Динамика основных показателей рентабельности (убыточности) ООО «КАМТЕНТ-Йошкар-Ола» за 2006-2008 гг.

Представленные в таблице 1 показатели характеризуют рентабельность (убыточность) деятельности ООО «КАМТЕНТ-Йошкар-Ола». По всем показателям рентабельности наблюдается падение в 2007 году по сравнению с 2006 г. и рост в 2008 г. по сравнению с 2007 г.

Следует отметить, что в 2006-2007 году деятельность предприятию была убыточной.

На основе динамики показателей рентабельности (убыточности) деятельности ООО «КАМТЕНТ-Йошкар-Ола» сделаем ряд выводов:

1) рост общей рентабельности активов с -0,64% до 8,09% свидетельствует о росте спроса на продукцию предприятия;

2) рентабельность продаж показывает величину чистого дохода, полученного предприятием на рубль проданной продукции. В данном случае для ООО «КАМТЕНТ-Йошкар-Ола» оказание услуг и продажа продукции является нерентабельными в 2006-2007 гг. и рентабельными в 2008 г., о чем можно судить по показателю общей рентабельности продаж ООО «КАМТЕНТ-Йошкар-Ола», который вырос за 2006-2008 гг. с -0,3% до 4,42%;

3) рентабельность деятельности ООО «КАМТЕНТ-Йошкар-Ола» за 2006-2008 гг. выросла с -0,3% до 4,7%.

Таким образом, наблюдается рост эффективности деятельности ООО «КАМТЕНТ-Йошкар-Ола» в 2008 г. по сравнению с 2006 г. и 2007 г. Рост рентабельности продаж и производства - это следствие роста платежеспособного спроса на продукцию ООО «КАМТЕНТ-Йошкар-Ола».

Для комплексности оценки стратегии, реализуемой руководством предприятия в ретроспективном периоде, произведем анализ показателей деловой активности (оборачиваемости) ООО «КАМТЕНТ-Йошкар-Ола». Такой анализ позволит определить насколько быстро отдельные виды активов и пассивов предприятия оборачиваются в процессе его хозяйственной деятельности, то есть оценить уровень коммерческого успеха на занимаемом рынке (таблица 2).

Таблица 2

Динамика показателей деловой активности ООО «КАМТЕНТ-Йошкар-Ола»

| Наименование показателей | Формула расчета | Нормативное значение | Годы | ||

| 2006 | 2007 | 2008 | |||

| 1. Общая капиталоотдача активов, раз | Оа=Вр/А | 3-5 | 123590/58126,5 | 223853/67062,5 | 124267/67842 |

| 2,1 | 3,3 | 1,8 | |||

Окончание табл.2

| Наименование показателей | Формула расчета | Нормативное значение | Годы | ||

| 2006 | 2007 | 2008 | |||

| Период оборота активов, дни | Та=360/Оа | 72-120 | 360/2,1 | 360/3,3 | 360/1,8 |

| 171 | 109 | 200 | |||

| Овна=Вр/ВНА | 0,5 | 123590/11739 | 223853/18452 | 124267/25336 |

| 10,5 | 12,1 | 4,9 | |||

| Период оборота внеоборотных активов, дни | Твна=360/Овна | 720 | 360/10,5 | 360/12,1 | 360/4,9 |

| 34,3 | 29,8 | 73,5 | |||

3. Оборачиваемость оборотных активов, раз | Ооа=Вр/ОА | 3 | 123590/46387,5 | 223853/48610,5 | 124267/42506 |

| 2,7 | 4,6 | 2,9 | |||

| Период оборачиваемости оборотных активов, дни | Тоа=360/Ооа | 120 | 360/2,7 | 360/4,6 | 360/2,9 |

| 133,3 | 78,3 | 124,1 | |||

| 4. Оборачиваемость материальных запасов, раз | Омз=Вр/МЗ |

| 123590/32739,5 | 223853/32938,5 | 124267/27077 |

| 3,8 | 6,8 | 4,6 | |||

| Период оборота материальных запасов, дни | Тмз=360/Омз |

| 360/3,8 | 360/6,8 | 360/4,6 |

| 94,7 | 52,9 | 78,3 | |||

| 5. Оборачиваемость дебиторской задолженности, раз | Одз=Вр/ДЗ |

| 123590/12330 | 223853/15249,5 | 124267/15334 |

| 10,0 | 14,7 | 8,1 | |||

| Период оборота дебиторской задолженности, дни | Тдз=360/Одз |

| 360/10 | 360/14,7 | 360/8,1 |

| 36,0 | 24,5 | 44,4 | |||

| 6. Оборачиваемость кредиторской задолженности, раз | Окз=Вр/КЗ |

| 123590/15901 | 223853/23713 | 124267/20970 |

| 7,8 | 9,4 | 5,9 | |||

| Период оборота кредиторской задолженности ,дни | Ткз=360/Окз |

| 360/7,8 | 360/9,4 | 360/5,9 |

| 46,2 | 38,3 | 61,0 | |||

Условные обозначения, применяемые в таблице 2:

- средняя стоимость внеоборотных активов (форма №1, строка 190, графы

- средняя стоимость внеоборотных активов (форма №1, строка 190, графы  );

);

- средняя стоимость оборотных активов (форма №1, строка 290, графы

- средняя стоимость оборотных активов (форма №1, строка 290, графы  );

);

- средняя стоимость материальных запасов (форма №1, строки

- средняя стоимость материальных запасов (форма №1, строки  , графы

, графы  );

);

- средняя стоимость дебиторской задолженности (форма №1, строки

- средняя стоимость дебиторской задолженности (форма №1, строки  , графы );

, графы );

- средняя стоимость кредиторской задолженности (форма №1, строки

- средняя стоимость кредиторской задолженности (форма №1, строки  , графы ).

, графы ).

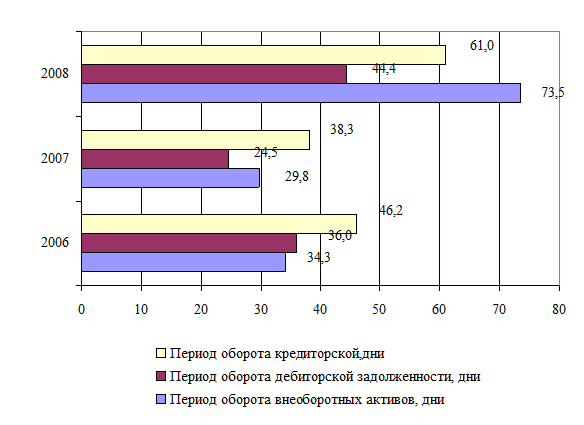

Динамика показателей деловой активности ООО «КАМТЕНТ-Йошкар-Ола» за 2006-2008 гг. представлена на рис.2.

Рис.2. Динамика показателей деловой активности ООО «КАМТЕНТ-Йошкар-Ола»

Показатели деловой активности характеризуют, насколько эффективно предприятие использует свои средства. В целом по всем показателям деловой активности наблюдается отрицательная тенденция, кроме оборачиваемости оборотных активов и материальных запасов.

Нормативным значениям в отрасли отвечает только оборачиваемость оборотных активов на протяжении анализируемого периода

Анализ показателей деловой активности ООО «КАМТЕНТ-Йошкар-Ола» показал, что:

1) общая отдача активов предприятия сократилась с 2,1 до 1,8 к 2008 г., что можно оценить как падение эффективности использования имущества предприятия;

2) отдача внеоборотных активов предприятия сократилась с 10,5 до 4,9 к 2008 г., что можно оценить как падение эффективности использования внеоборотных активов предприятия;

3) оборачиваемость материальных запасов предприятия выросла с 3,8 до 4,6 к 2008 г., что можно оценить как рост эффективности сбытовой деятельности.

4) падение оборачиваемости дебиторской задолженности с 10 до 8,1 показывает сокращение коммерческого кредита предоставляемого предприятием, рост периода оборота дебиторской задолженности (характеризует срок погашения дебиторской задолженности) можно оценить как отрицательное явление.

Сведем результаты анализа показателей рентабельности и деловой активности ООО «КАМТЕНТ-Йошкар-Ола» в систему единой интегральной оценки финансовой устойчивости деятельности предприятия с помощью формулы Дюпона:

(1)

(1)

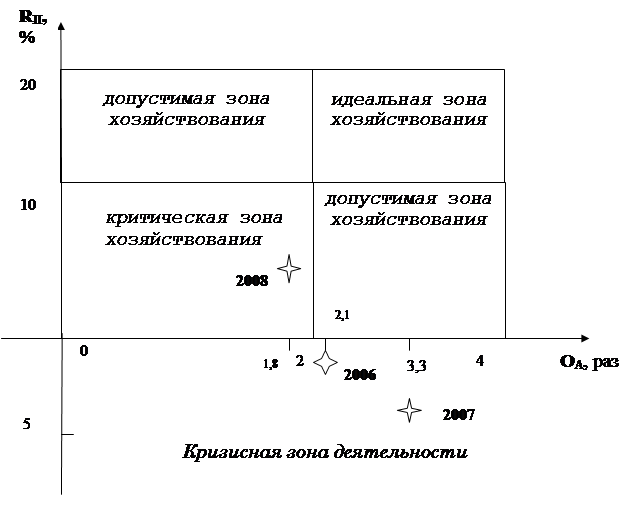

Управление величиной рентабельности активов Rа следует производить опираясь на возможные сочетания компонентов развернутой формулы.

Rа = Rп*Оа в двухмерной интерпретации. В ней устанавливаются зоны допустимой или кризисной деятельности предприятия по двум параметрам (рис.3).

Рис. 3. Двухмерная параметрическая интерпретация деятельности ООО «КАМТЕНТ-Йошкар-Ола»

Из рисунка 3 видно, что в 2006-2007 гг. ООО «КАМТЕНТ-Йошкар-Ола» находилось в кризисной зоне деятельности. Однако в 2008 г. предприятие перешло в кризисную зону хозяйствования. Таким образом, предприятию необходимо искать пути выхода из кризисной ситуации.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Для оценки платежеспособности необходимо провести анализ ликвидности баланса, т.е. оценить возможность предприятия обратить активы в наличность и погасить свои платежные обязательства, а точнее – степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Чтобы дать характеристику возможности анализируемого предприятия своевременно расплачиваться с финансовыми обязательствами, рассчитаем следующие показатели (табл.3).

Таблица 3

Показатели ликвидности и платежеспособности

ООО «КАМТЕНТ-Йошкар-Ола»

| Показатель | Формула расчета | Год | |||

| 2006 | 2007 | 2008 | |||

| 1. Коэффициент текущей ликвидности, руб./руб. |

| 46387,5/15901 | 48610,5/26490 | 42506/26031,5 | |

| Норматив: >=2 | 2,92 | 1,84 | 1,63 | ||

| 2. Коэффициент обеспеченности собственными средствами, руб./руб. |

| (37323-11739)/ 46387,5 | (35732-18452)/48610,5 | (36969,5-25336)/42506 | |

| Норматив: >=0,1 | 0,55 | 0,36 | 0,27 | ||

| 3. Коэффициент абсолютной ликвидности, руб./руб. |

| 1174,5/15901 | 413,5/26490 | 61/26031,5 | |

| 0,07 | 0,02 | 0,002 | |||

| 4. Коэффициент критической ликвидности, руб./руб. |

| (1174,5+12330)/15901 | (413,5+15249,5)/26490 | (61+15334)/ 26031,5 | |

| 0,85 | 0,59 | 0,59 | |||

Отразим динамику показателей ликвидности и платежеспособности ООО «КАМТЕНТ-Йошкар-Ола» на рис.4.

Рис.4. Динамика показателей ликвидности и платежеспособности ООО «КАМТЕНТ-Йошкар-Ола» за 2006-2008 гг.

Согласно данным рис. 4 все показатели ликвидности и платежеспособности ООО «КАМТЕНТ-Йошкар-Ола» на протяжении 2006-2008 гг. падают, что говорит о снижении уровня ликвидности и платежеспособности ООО «КАМТЕНТ-Йошкар-Ола». При этом значения коэффициентов ликвидности значительно не отвечают нормативным значениям. Только показатель обеспеченности собственными средствами предприятия на протяжении анализируемого периода также отвечает нормативному значению (больше или равно 0,1).

Финансовое состояние ООО «КАМТЕНТ-Йошкар-Ола», его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия. Данный анализ позволит изучить не только структуру источников капитала предприятия, но и произвести сравнительную оценку анализируемого предприятия с другими конкурентами в отрасли.

Финансовые коэффициенты ООО «КАМТЕНТ-Йошкар-Ола» представлены в табл. 4.

Таблица 4

Динамика финансовых коэффициентов ООО «КАМТЕНТ-Йошкар-Ола»

за 2006-2008 гг.

| Показатель | Формула расчета | Годы | ||

| 2006 | 2007 | 2008 | ||

| 1. Коэффициент автономии, руб./руб. |

| 0,64 | 0,53 | 0,54 |

| 2. Коэффициент чувствительности, руб./руб. |

| 0,56 | 0,88 | 0,84 |

| 3. Коэффициент маневренности, руб./руб. |

| 1,24 | 1,36 | 1,15 |

| 4. Коэффициент соотношения мобильных и иммобилизованных активов, руб./руб. |

| 3,95 | 2,63 | 1,68 |

| 5. Коэффициент долгосрочного привлечения заемных средств, руб./руб. |

| 0,12 | 0,12 | 0,12 |

| 6. Коэффициент кредиторской задолженности, руб./руб. |

| 0,76 | 0,76 | 0,68 |

Динамика коэффициентов чувствительности и автономии ООО «КАМТЕНТ-Йошкар-Ола» за анализируемый период представлена на рис.5.

Рис.5. Динамика финансовых коэффициентов ООО «КАМТЕНТ-Йошкар-Ола» за 2006-2008 гг.

Таким образом, в динамике почти всех финансовых коэффициентов проявляются отрицательные тенденции (кроме коэффициента чувствительности), так как происходит уменьшение собственных средств по отношению к заемным, что говорит о потере самостоятельности ООО «КАМТЕНТ-Йошкар-Ола».

Так, падение коэффициента автономии с 0,64 до 0,54 свидетельствует о снижении финансовой независимости ООО «КАМТЕНТ-Йошкар-Ола», росте риска финансовых затруднении в будущие периоды, сокращает гарантии погашения предприятием своих обязательств.

Падение значения коэффициента маневренности с 1,24 до 1,15 тоже отрицательно характеризует финансовое состояние ООО «КАМТЕНТ-Йошкар-Ола». Отрицательная динамика коэффициента кредиторской задолженности (падение с 0,76 до 0,68), что говорит о неэффективной работе предприятия на рынке источников финансирования.

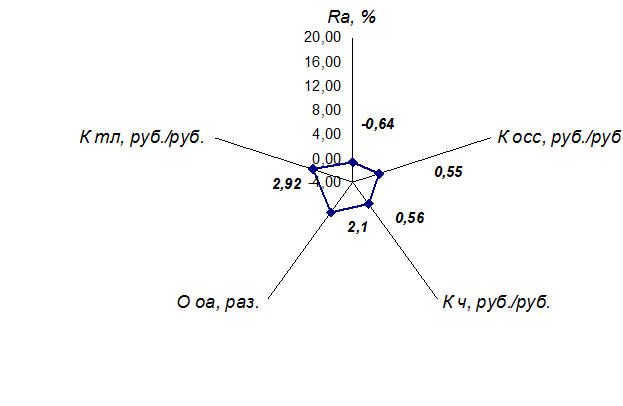

Пятимерная параметрическая интерпретация стратегической устойчивости ООО «КАМТЕНТ-Йошкар-Ола» за 2006-2008 гг. представлена на рис.6-8 соответственно.

Рис. 6. Пятимерная параметрическая интерпретация стратегической устойчивости ООО «КАМТЕНТ-Йошкар-Ола» за 2006 год

Рис. 7. Пятимерная параметрическая интерпретация стратегической устойчивости ООО «КАМТЕНТ-Йошкар-Ола» за 2007 год

Рис. 8. Пятимерная параметрическая интерпретация стратегической устойчивости ООО «КАМТЕНТ-Йошкар-Ола» за 2008 год

Рис. 8. Пятимерная параметрическая интерпретация стратегической устойчивости ООО «КАМТЕНТ-Йошкар-Ола» за 2008 год

| |||

| |||

Ra – показатель общей рентабельности (убыточности) активов, %

КОСС – коэффициент обеспеченности собственными средствами, руб./руб.

КЧ – коэффициент чувствительности, руб./руб.

ООА – оборачиваемость оборотных активов, раз.

Ктл – коэффициент текущей ликвидности, руб./руб.

По рисункам 6-8 можно сделать вывод о том, что в 2008 году по сравнению с 2006 годом показатели финансовой устойчивости, ликвидности, платежеспособности ООО «КАМТЕНТ-Йошкар-Ола» сократились. Однако в 2007 году по сравнению с 2006 годом было улучшение данных показателей.

|

из

5.00

|

Обсуждение в статье: Экспресс-диагностика финансово-хозяйственной деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы