|

Главная |

Глава 3. Рекомендации по созданию резервов увеличения выпуска, отгрузки и реализации продукции

|

из

5.00

|

В условиях свободной конкуренции цена продукции, произведенной предприятием, выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В тоже время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки и др., неумолимо выдвигается проблема снижения затрат на производство и реализацию продукции, снижения издержек производства.

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Наиболее сложной проблемой системы управления предприятием является управление качеством производимой заводом продукции. А для того, чтобы обеспечить необходимое качество продукции, необходимо организовать эффективную систему контроля, начиная от контроля поступающего сырья и кончая организацией ее сбыта.

Разрабатывая план по выпуску продукции надо сначала снизить себестоимость товара. В пригороде города Орска много плодородной земли для выращивания зерновых культур. Можно взять в аренду п. Заречный, в котором имеются хорошие условия для выращивания зерна, есть комплекс агропромышленной техники, зернохранилище.

После чего приобрести свою мельницу для переработки своего зерна в муку, и перерабатывать зерно на заказ. Для максимальной раскрутки взять лизинговое оборудование. Самое главное на предприятие сделать замену старого оборудования на более модернизированное оборудование для повышения макаронной продукции

Старое оборудование можно по низкой цене продать другим предприятиям.

Сделать техническое перевооружение предприятия, закупить новое высокотехнологичное оборудование швейцарской фирмы "БЮЛЛЕР", что позволяет выпускать макаронные изделия высокого качества по классической итальянской технологии.

Системы автоматизации позволяют добиться следующих преимуществ:

¾ автоматическое управление всем процессом,

¾ управление параметрами микроклимата и вентиляции автоматически, в зависимости от положения макаронных изделий внутри сушилки,

¾ автоматическое управление электродвигателями и другими устройствами,

¾ поддержка интерактивного режима при отображении аварийных сигналов и помощь при поиске неисправности с помощью удобного графического интерфейса и пояснений,

¾ гибкое управление рецептами для каждого вида макаронных изделий,

¾ возможность быстрой смены рецептов,

¾ отображение на экране дисплея графиков изменения различных параметров в режиме реального времени и запись в память на магнитные носители всех изменений во времени для последующего анализа,

¾ управление программами техобслуживания на разные сроки,

¾ автодиагностика системы управления,

¾ составление краткосрочных и долгосрочных программ производства определенных видов макаронных изделий,

¾ накопление статистических данных по частоте срабатывания различных аварийных сигналов для выявления критических точек оборудования,

¾ расчет потребления оборудованием энергоресурсов,

¾ обслуживание и диагностика на расстоянии с помощью модема.

Важное значение для производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и т.д.

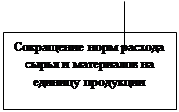

Материальные ресурсы занимают до 3/5 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Так, можно наладить выпуск продукции по использованию вторичного сырья. Практика многих предприятий уже показала, что перерабатывать вторичное сырье экономически выгодно.

Предприятию ООО надо уделить внимание фасовки макаронных изделий, бывают бараки при упаковки продукции.

В предприятие можно создать новый отдел по разработки новой продукции. Этот отдел будет реагировать на развитие рынка, и своевременно отвечать на его запросы. Из этого отдела можно несколько рабочих отправить в Италию. для обмена опыта, что способствуют более эффективному развитию предприятия.

Кроме того в ООО можно разработать новые продукции, это такие:

- детское питании,

- лапша быстрого приготовления,

- супы быстрого приготовления,

Себестоимость изделия также может снижаться и за счет сокращения условно-постоянных расходов в результате роста объемов производства и реализации.

Углубленный анализ факторов, влияющих на выпуск и реализацию готовой продукции, позволяет выявить резервы роста прибыли, т.е. количественно измеримые возможности ее увеличения. Резервы выявляются на стадии планирования и в процессе выполнения планов.

Одним из факторов, влияющих на увеличение прибыли предприятия, является изменение состава и структуры ассортимента реализуемых товаров.

Особое внимание на ООО следует уделить рекламе и стимулированию сбыта.

Реклама товаров промышленного назначения наиболее эффективна при использовании следующих информационных каналов: участие в выставке, проведение конференций и семинаров, реклама на телевидении, реклама в газете, реклама в компьютерных сетях (Internet), печатная рекламная продукция (листовки), реклама на радио, реклама в транспорте.

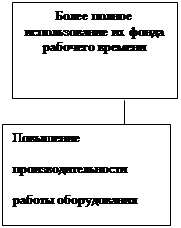

Как видно из приведенного анализа использования основных средств на предприятии рост выпуска продукции в анализируемом году увеличился за счет увеличения среднегодового технологического установленного оборудования и увеличения среднечасовой его выработки. Резервы для увеличения выпуска продукции заключаются в сокращении внутри сменных простоев, сокращении целодневных простоев и повышении коэффициента сменности. Сумма этих резервов составила 11819 тыс. рублей или 6.5 % от выпущенной продукции в анализируемом году.

Для более эффективного использования основных средств предприятие может принять следующие мероприятия:

Сокращение целодневных и внутрисменных простоев. Устранение данного недостатка может быть достигнуто путем введения прогрессивных организационных и технологических мероприятий.

Повышение коэффициента сменности, которое может быть достигнуто применением оптимального графика работы предприятия, включающий эффективный план проведения ремонтных и наладочных работ.

Более интенсивное использование оборудование.

Внедрение мероприятий НТП.

Повышение квалификации рабочего персонала, которое обеспечивает более эффективное и бережное обращение с оборудованием.

Экономическое стимулирование основных и вспомогательных рабочих, предусматривающее зависимость зарплаты от выпуска и качества производимой продукции. Формирование фондов стимулирования и поощрения рабочих, достигнувших высоких показателей работы.

Проведение социальных работ, предусматривающих повышение квалификации рабочих, улучшение условий труда и отдыха, оздоровительные мероприятия и др. мероприятия, положительно влияющие на физическое и духовное состояния рабочего.

Резервы увеличения выпуска продукции должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

На данном предприятии резерв увеличения выпуска продукции ограничен материальными ресурсами и составляет 5450 млн. руб. Максимальный резерв выпуска продукции за счет улучшения использования оборудования может быть освоен, если предприятие найдет еще по трудовым ресурсам резервов на сумму 2572 млн. руб. (8345-5773) и по материальным ресурсам - на сумму 2895 млн руб. (8345-5450).

При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

Расчет по увеличения влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них.

Основные источники резервов увеличения выпуска и реализации продукции показаны на рис. 1

| ||||||||||||||||||||||||||

|  | |||||||||||||||||||||||||

|

| |||||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||

| ||||||||||||||||||||||||||

|  | |||||||||||||||||||||||||

| ||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||

| ||||||||||||||||||||||||||

| ||||||||||||||||||||||||||

| ||||||||||||||||||||||||||

Рис. 1 Источники резервов увеличения объема и реализации продукции

В наши дни бухгалтерские программы и информационно-правовые базы данных стали незаменимым инструментом для бухгалтеров. С их помощью выполнение ежедневных профессиональных обязанностей становится менее рутинным и одновременно более оперативным. Бухгалтерская информация, обработанная современными программными средствами, дает возможность использовать ее для анализа деятельности предприятия и принятия управленческих решений.

Пользуются бухгалтеры и специальными базами данных, которые предоставляют справочную и нормативную информацию. Ценность бухгалтерский программ и информационно-правовых баз данных напрямую зависят от их соответствия действующему законодательству. А значит, большое значение имеет частота и своевременность их обновления. Но если обновление отчетных форм для бухгалтерских программ чаще всего производится бесплатно, то пополнение информационно-правовых баз данных осуществляется за отдельную плату.

Следует заметить, что для предприятий ООО практически нет бухгалтерских программ, кроме «1С: Бухгалтерия 7.7.». В данной программе имеются все виды первичных документов, применяемых в предпринимательском учете. Документы по учету затрат труда фиксируют произведенные в отрасли трудовые затраты на выполнение конкретных работ и начисленную при этом оплату. В аналоге данного документа в 1С заполняются все необходимые реквизиты, и, что самое главное, для правильного отнесения затрат указывается подразделение, в котором эти затраты произведены. Документы по учету затрат предметов труда фиксируют расход различных материальных ценностей: мука, химикаты, тары и т.д. Документы по учету средств труда фиксируют затраты по использованным средствам труда, которые выражаются в начисленной амортизации. Таким образом это сделано в программе: при заполнении справочников по основным средствам указывается балансовая стоимость и проценты отчисления на амортизацию, а при начислении амортизации, относящейся к отрасли садоводства можно указывать базу распределения по общим затратам или по количеству отработанных часов.

Важным вопросом является, каким же образом происходит распределение накладных расходов. Для этого в программе предусмотрены следующие возможности: это можно делать вручную, то есть отдельной операцией указывать базу для распределения накладных расходов в % на те или иные отрасли или же программа будет автоматически распределять в зависимости от объема затрат в отраслях.

Однако внедрению вычислительной техники должны предшествовать исчисление эффективности ее внедрения, а повышение эффективности ее использования следует рассматривать как важнейшее условие совершенствования управления предприятием.

Эффективность должна определяться как на стадии технико-экономического проектирования (так называемая расчетная эффективность), так и после внедрения проекта и освоения его эксплуатации (фактическая эффективность). Предварительный расчет должен подтверждать правильность выбора вида вычислительной техники и информационных баз и целесообразность проведения дальнейших проектных работ.

Заключение

В настоящей курсовой работе был рассмотрен учет выпуска, отгрузки и реализации готовой продукции на примере ОАО «Орская макаронная фабрика», деятельность которого связана с производством макаронной изделии.

Актуальность рассматриваемой темы состоит в том, что конечным результатом деятельности любого производственного предприятия является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции, работ, услуг переходит из сферы производства в сферу обращения.

Складской учет ведется материально ответственными лицами на карточках учета продукции, в которых отражаются наличие и движение готовой продукции в штучных единицах измерения.

Отпускаемая со склада продукция оформляется отделом сбыта ОАО «Орская макаронная фабрика» на основании договора поставки и графика отгрузки продукции приказом-накладной, который поступает в бухгалтерию для выписки расчетных документов.

В целом порядок учета готовой продукции ОАО «Орская макаронная фабрика» соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов. Данные бухгалтерской отчетности соответствуют данным, разнесенным в учетных регистрах предприятия и подтверждены данными инвентаризации.

Библиографический список

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп. от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г.)

2. Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изм. и доп. от 7 мая 2003 г.)

3. Приказ Минфина РФ от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99"

4 .Приказ Минфина РФ от 9 июня 2001 г. N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01"

5. Приказ Минфина РФ от 28 декабря 2001 г. N 119н "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (с изменениями от 23 апреля 2002 г.)

6. Комментарий к Положению по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденному приказом Министерства финансов Российской Федерации от 9 июня 2001 г. от 44н // "Новое в бухгалтерском учете и отчетности", NN 17-18, сентябрь 2004 г.

7. Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2005 – 449 с.

8. Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2004 – 345 с.

9. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. - М.: Финансы и статистика, 2004 – 524 с.

10. Барногльц С.Б., Экономический анализ хозяйственной деятельности на современном этапе развития, М.: Финансы и статистика, 2005 – 284 с.

11. Барногльц С. Б., Экономический анализ хозяйственной деятельности предприятий и объединений, М.: Финансы и статистика, 2004 – 427 с.

12. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. – М.: ПРИОР-СТРИКС, 2004 – 382 с.

13. Врублевский Н.Д., Рендухов И.М. Учет выпуска и продаж продукции в промышленности. - "Бухгалтерский учет", 2005 г.

14. Захарьин В.Р. Учет готовой продукции в соответствии с методическими указаниями Минфина РФ: Учебно-методическое пособие. – М.: Издательство «Дело и Сервис», 2005. – 160 с.

15. Кирьянова З.В. Теория бухгалтерского учета. - М.: Бухгалтерский учет, 2004.-254с.

16. Ковалев К. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Зеркало, 2000 – 529 с.

17. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. - "ИПБ-БИНФА", 2004 г.

18. Методика экономического анализа деятельности промышленного предприятия / Под. ред. А. И. Бужинского, А. Д. Шеремета – М.: Финансы и статистика, 2004 – 457 с.

19. Новиков Д.Ю. Расходы организации: бухгалтерский и налоговый учет. - "Бератор-Пресс", 2005 г.

20.Оценка материально-производственных запасов: учетно-налоговые аспекты //Выпуск АКДИ БП N 31, август 2005 г.

21. Павлова Л.Н. Финансы предприятий: Учебник. – М.: Финансы, «ЮНИТИ», 2004 – 437 с.

22. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29 июля 2003 г.// Бухгалтерский учет. – 1998 - №11 – 48 ст.

23. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. – М.: Инфра – М, 2002 г. – 134 ст.

24. Аппакс М.А. Автоматизация рабочего места на базе персональных ЭВМ.: Финансы. – 2004г.

25. Бычкова С.М. Новый подход к калькуляции себестоимости: опыт развитых стран.// Бухгалтерский учет. – 2004 г. №5. – 65-70 ст.

26. Безруких П.С. Учет затрат и калькуляция себестоимости в промышленности. – М.: Финансы и статистика. – 2002 г. – 139 ст.

27. Васин Ф.П. О методах учета затрат по производству.// Бухгалтерский учет. – 2003 г. - №7 с. 40-42.

28. Ватуля И.Д. К вопросу об объектах промышленных производств.// Бухгалтерский учет. – 2004 г. - №4 – с. 53-56.

|

из

5.00

|

Обсуждение в статье: Глава 3. Рекомендации по созданию резервов увеличения выпуска, отгрузки и реализации продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы