|

Главная |

Порядок включения в калькуляцию кондиционного сырья

|

из

5.00

|

Сырьё включается в калькуляцию по нормам вложения Сборника рецептур блюд и кулинарных изделий для предприятий питания. Кроме того, предприятия общественного питания могут выпускать фирменные блюда, изделия и полуфабрикаты, придерживаясь рекомендаций о порядке их разработки и утверждения. Нормы вложения сырья имеют большое значение для правильной организации производственного процесса, контроля за движением и сохранностью продуктов, определения розничных цен на продукцию собственного производства и являются обязательными для всех предприятий общественного питания.

Указанные в сборнике рецептур нормы даны на кондиционное сырьё и продукты, т.е. отвечающие требованиям государственных, отраслевых стандартов, технических условий, медико-биологических и санитарных норм качества продовольственного сырья и продуктов и другой действующей нормативно-технической документации.

Рецептуры, помещённые в Сборнике рецептур, составлены по трём, двум и одному вариантам (колонкам). Выбор варианта рецептур предоставлен предприятию и зависит от сложившегося спроса, ассортимента, сортности сырья и производственных возможностей кухни.

Нормы вложения большей части продуктов в рецептурах даны в граммах. Исключения составляют яйца, на которые нормы вложения даны в штуках и граммах.

Ряд продуктов (мясо, птица, рыба, овощи и др.) на предприятиях питания подвергаются механической кулинарной обработке. Поэтому для них в рецептурах даны нормы:

· По массе брутто, т.е. масса необработанных продуктов (мясо с костями и сухожилиями, неочищенный картофель и овощи и т.п.);

· По массе нетто, т.е. масса обработанных продуктов (мясо разделанное на крупнокусковые или мелкокусковые полуфабрикаты, очищенные овощи и т.п.).

По мясным и рыбным блюдам отдельно указывается масса полуфабриката, которая показывает общую массу основных и дополнительных продуктов, израсходованных на приготовление блюд. Например, панированная печень, мясо, рыба, фарш для изготовления котлет и биточков.

Для ряда продуктов, прошедших тепловую обработку, отдельной строкой указываются: масса отварного мяса, масса отварного очищенного картофеля, масса жареной говядины и т.п.

Некоторые продукты (растительное и сливочное масло, маргарин, майонез покупной, сахар, мука и т.п.) не подвергают механической обработке, поэтому масса брутто и нетто у них совпадают.

В конце каждой рецептуры указывается выход готового блюда в целом. На некоторые холодные закуски, горячие вторые блюда из яиц, творога, рыбы, мяса и дичи, десерты и другие блюда нормы вложения продуктов установлены на выход одной порции. В этом случае при калькулировании продажной цены блюда в целом нормы вложения каждого вида сырья (продукта) определяют из расчета на 100 порций.

На многие холодные блюда, супы, гарниры, соусы, фарши и другие изделия нормы вложения продуктов в Сборнике рецептур приведены на 1000 грамм выхода готового блюда. В этом случае калькуляцию составляют из расчета на 10 килограммов (для определения цены за 1 кг соуса, фарша). В Сборнике рецептур приведены рекомендуемые нормы отпуска супов, борщей, бульонов – 200, 300, 400, 500 грамм. В этом случае нормы вложения сырья определяются из расчета на 100 порций (поскольку известна норма отпуска одной порции), т.е. нормы вложения сырья для приготовления указанных блюд будут определятся из расчета соответственно на 20, 30, 40 и 50 кг (100 порций с нормой отпуска по 200 грамм, 100 порций по 300 грамм, 100 порций по 400 грамм и по 500 грамм).

Определение розничной цены продукции собственного производства предприятий общественного питания производится в калькуляционных карточках типовой формы, в которых расчет стоимости необходимого набора сырья осуществляется в соответствии с рецептурой каждого блюда. В калькуляционной карточке указываются:

· Порядковый номер карточки

· Наименование блюда по Сборнику рецептур

· Номер рецептуры, вариант нормы вложения сырья, название и (или) год издания Сборника, из которого взята рецептура. Например: 91/II-96, что означает: 91 – номер рецептуры, II – принадлежность предприятия ко второй наценочной категории, 96 – год издания Сборника рецептур.

· Наименование продуктов

· Количество продуктов каждого вида в килограммах (на 100 порции или 10 кг соуса, фарша, гарнира)

· Цена одного килограмма продукта (розничная цена)

· Стоимость сырья каждого вида

· Продажная стоимость набора сырья на 100 порций или 10 килограммов с наценкой

· Продажная цена одной порции (путем деления стоимости сырьевого набора на 100) или 1 килограмм (делением стоимости сырьевого набора на 10 килограмм)

Согласно Положению о порядке формирования и применения цен и тарифов, продажные цены округляются по предусмотренным правилам. Продажные цены на гарниры и соусы рассчитываются отдельно. Отдельно также рассчитываются цены на дополнительные гарниры (огурцы, помидоры, лимоны и т.д.). Стоимость сложного гарнира определяется путем суммирования округленной стоимости порций всех гарниров, входящих в состав сложного.

· Выход в готовом виде одного блюда в граммах. Выход вторых блюд с соусом, с гарниром или с соусом и гарниром указывается через дробь. Например, 100/150, где 100 грамм – выход в готовом виде основного блюда, а 150 грамм – масса гарнира, предусмотренного к блюду рецептурой. Аналогично указывается выход в готовом виде первых блюд (супов, борщей, рассольников). Так, цифры 500/30/20 означают: 500 грамм – масса одной порции борща, 30 грамм – норма отпуска мяса на порцию, 20 грамм – норма отпуска сметаны на порцию. Нормы отпуска дифференцированы для предприятий различных наценочных категорий и приведены в специальных таблицах сборника рецептур.

· Порядковый номер калькуляции и дату её составления. При изменении (замене) отдельных компонентов в сырьевом наборе или изменении цен на сырье в свободных графах калькуляционной карточки определяется продажная цена блюда и указывается дата составления новой калькуляции. Калькуляционные карточки подписываются карточки, составившим калькуляцию (экономистом по ценам), заведующим производством и утверждаются руководителем предприятия. Калькуляционные карточки регистрируются в специальном журнале предприятия.

Пример расчета норм вложения сырья для предприятий различных наценочных категорий представлен в таблице 1:

Таблица 1

Выписка из Сборника рецептур блюд 593.

Поджарка

| Продукты | Норма вложения сырья по наценочным категориям, г | |||||

| I | II | III | ||||

| брутто | нетто | брутто | нетто | брутто | нетто | |

| Говядина (толстый и тонкий края, верхний и внутренний куски тазобедренной части) | 216 | 159 | 162 | 119 | 107 | 79 |

| или свинина (корейка, тазобедренная часть) | 173 | 147 | 129 | 110 | 87 | 74 |

| или баранина (корейка, тазобедренная часть) | 222 | 159 | 166 | 119 | 110 | 79 |

| или телятина (корейка, тазобедренная часть, лопаточная часть) | 241 | 159 | 180 | 119 | 120 | 79 |

| Масса жареного мяса | - | 100 | - | 75 | - | 50 |

| Лук репчатый | 48 | 40 | 36 | 30 | 24 | 20 |

| Жир животный топленый | 15 | 15 | 10 | 10 | 7 | 7 |

| Масса пассированного лука | - | 20 | - | 15 | - | 10 |

| Томатное пюре | 20 | 20 | 15 | 15 | 10 | 10 |

| Масса пассированного лука и томата | - | 35 | - | 25 | - | 15 |

| Гарнир | - | 150 | - | 150 | - | 150 |

| Выход | - | 285 | - | 250 | - | 215 |

Прежде чем рассмотреть порядок определения норм вложения сырья, следует иметь в виду, что при определении продажных цен на блюда, кулинарные кондитерские, сдобно булочные изделия нормы вложения продуктов, входящих в их состав, округляются до одного грамма. Исключения составляют сода, аммоний, приправы, пряности, соль, специи, эссенция, коньяк, вино и другие, округление норм вложения которых производится до десятичных долей грамма.

Все компоненты набора в калькуляцию продажной цены включаются по массе брутто, предусмотренной Сборником рецептур блюд. Исключения составляют предприятия, работающих на мясных полуфабрикатах и очищенных картофеле и овощах. В этом случае указанные виды сырья включают в калькуляцию по массе нетто.

Специи (перец, лавровый лист и др.), приправы, соль, используемые при приготовлении блюд и подаваемые к столу, включаются в калькуляцию стоимости закусок, первых и вторых блюд, соусов, фаршей и гарниров, к которым они предусмотрены технологией их приготовления, по нормам вложения Сборников рецептур блюд по розничным ценам с применением наценок в соответствием с категорией предприятия.

Так, например, при приготовлении блюд из мяса и мясных продуктов норма расхода соли, специй и зелени на оформление блюда не указана в рецептуре. Согласно указаниям к разделам и подразделам Сборника рецептур на каждое блюдо из мяса следует предусматривать: соли – 4 г, зелени (лук.ю петрушка, укроп) – 4 г нетто, по мере надобности перца – 0,05 г и лаврового листа – 0,02 г.

В школьных и диетических столовых из специй в калькуляцию стоимости блюда включается только лавровый лист.

Поскольку «Поджарка» (рецептура 593) – порционное блюдо, т.е. выход указан на одну порцию, нормы вложения сырья определяются из расчета на 100 порций. При этом полагаем, что предприятия всех наценочных категорий работают на мясных полуфабрикатах, т.е. на свинине мясной (корейка). В этом случае нормы вложения этого вида сырья для предприятий первой категории определяется по массе нетто (147 г * 100 порций/1000 г = 14,7 кг). Остальные компоненты сырьевого набора включается по аналогичной методике, массе брутто согласно рецептуре 593 (таблица 2).

Таблица 2

Нормы вложения сырья при приготовлении поджарки из свинины для различных категорий предприятий

| Продукты | Норма вложения сырья по наценочным категориям, кг | ||

| I | II | III | |

| Свинина мясная | 14,7 | 11,0 | 7,4 |

| Лук репчатый | 4,8 | 3,6 | 2,4 |

| Жир животный топленый | 1,5 | 1,0 | 0,7 |

| Томатное пюре | 2,0 | 1,5 | 1,0 |

| Соль | 0,4 | 0,4 | 0,4 |

Воспользуемся приведенными нормами для определения продажной цены одной порции «Поджарки из свинины» для ресторана «ПАЛЬМА» первой наценочной категории (Таблица 3).

Таблица 3

Организация: ООО «ПАЛЬМА»

Калькуляционная карточка №15

Наименование блюда: Поджарка из свинины

Номер по сборнику рецептур: 593/I/1996

| Продукт | Норма, кг | Цена, р. | Сумма, р. |

| Свинина мясная п/ф (корейка) | 14,7 | 11 256 | 165 463 |

| Лук репчатый | 4,8 | 1 350 | 6 480 |

| Жир топленый | 1,5 | 3 750 | 5 625 |

| Томатное пюре | 2,0 | 2 741 | 5 482 |

| Соль | 0,4 | 275 | 110 |

| Стоимость сырьевого набора на 100 блюд | - | - | 183 160 |

| Наценка 70% | - | - | 128 212 |

| Общая стоимость сырьевого набора с наценкой на 100 блюд | - | - | 311 372 |

| НДС 18% | - | - | 56 047 |

| Стоимость сырьевого набора с наценкой и НДС | - | - | 367 419 |

| Продажная цена одного блюда | - | - | 3 674 |

| Выход в готовом виде одного блюда, г | 75/25 |

При использовании свинины обрезной или жирной, которая уже считается некондиционной, составляется расчёт, позволяющий определить, какое количество некондиционного сырья следует использовать, чтобы получить тот же выход готового блюда, что и при использовании кондиционного сырья, т.е. свинины мясной.

2.4. Обоснование и выбор рационального метода ценообразования на предприятии

Сегодня рынок ресторанных услуг вступил в новый этап своего развития, когда посещение ресторанов, закусочных, бистро перестало быть чем-то экзотическим и постепенно перешло в некую обыденность. Реалии сегодняшнего дня таковы, что ресторан это не только то место, где можно насладиться тонкостями кулинарного искусства, а заодно, и приятно провести время. Скорее наоборот, это место, где можно с удовольствием провести время, а заодно и изысканно поесть. Но чтобы ресторан привлекал к себе клиентов, нужно всё продумать до мелочей, особенно методы ценообразования на продукцию.

Исчисление продажных цен на блюда и изделия в ресторане «ПАЛЬМА» осуществляется в калькуляционных карточках, которые нумеруются и регистрируются в специальном журнале. В калькуляционных карточках указывают наименование блюда, номер рецептуры, название Сборника рецептур, дата составления калькуляции или ее изменения, выход блюда в готовом виде и цена порции. Расчет стоимости блюда (изделия) производится исходя из стоимости сырья (с учетом наценки), расходуемого на 100 порций блюд или 10 кг изделий. Затем делением общей суммы стоимости набора сырья на 100 (или 10) определяется цена одной порции (или 1 кг изделия).

Основными документами при калькуляции блюд, регламентирующими нормы закладки сырья являются Сборники рецептур блюд и кулинарных изделий для предприятий общественного питания, национальных кухонь.

При использовании стандартного сырья, но отличающегося кондицией от предусмотренного в рецептурах, норма вложения сырья должна быть пересмотрена и определена в соответствии с таблицами, приведенными в приложениях Сборника рецептур блюд.

В случаях поступления нестандартного сырья или сырья новых видов, неучтенных в таблицах Сборника рецептур, нормы отходов и потерь при технологической обработке этого сырья определяются предприятием самостоятельно путем контрольных проработок. При этом комиссией составляется акт (по произвольной форме), в котором фиксируются проценты отходов и потерь при тепловой и холодной обработках. Далее производится расчет нормы закладки сырья для включения ее в калькуляцию стоимости блюда по следующей формуле:

· брутто - показывает вес необработанного сырья, т.е. то количество сырья, которое необходимо взять для приготовления данного блюда;

· нетто - показывает вес сырья непосредственно в готовом блюде.

Пример 1:

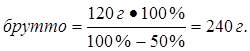

Поступил картофель нестандартный, по акту контрольной проработки процент отходов составил 50%, тогда закладку его, например, в щи из свежей капусты с картофелем (рец. 120/3) следует рассчитать следующим образом:

где 120 г - закладка картофеля весом нетто по рецептуре.

Пример 2:

Поступила тушка осетра, в таблицах технологических нормативов нормы потерь при тепловой и холодной обработках не указаны. В ходе контрольной отработки установлено, что при жарке его непластованными кусками проценты при холодной обработке составили 10%, при тепловой – 18%.

Тогда, для приготовления осетрины под яблочно-сливочным соусом "Кальвадос" по рецептуре 310, закладка весом брутто составит:

В ходе приготовления рыба панируется, что увеличивает ее вес. Поэтому из количества полученного веса нетто вычитается количество муки, учтенной в этой рецептуре для этих целей (5 г):

91,46 г – 5 г = 86,46 г

Таким образом, при калькулировании осетрины следует заложить 96г. сырья при выходе готового блюда 75г.

Цена реализации отдельного блюда определяется следующим образом. В калькуляционную карточку заносятся: перечень сырья и продуктов согласно Сборнику рецептур, необходимых для приготовления данного блюда и количество сырья и продуктов в кг по нормам брутто (в случае поступления полуфабрикатов из мяса, птицы, рыбы и др. нормы продуктов определяют по весу нетто) на 100 порций или 10 кг, а также учетная продажная цена за 1 кг каждого компонента.

Количество каждого вида сырья умножают на его учетную цену, результат суммируют и получают стоимость сырьевого набора на 100 порций или 10 кг. Эта стоимость указывается в строке "Общая стоимость продуктов" в графе "Сумма".

В случае учета продуктов и сырья по покупным ценам, калькуляция составляется в следующем порядке. В калькуляционную карточку заносятся учетные (покупные) цены соответствующих продуктов. Определяется стоимость сырьевого набора (без наценки и НДС). Рассчитывается сумма наценки, стоимость сырьевого набора с наценкой, цена одного блюда без НДС, сумма НДС и цена одного блюда с НДС (цена реализации).

Данный способ позволяет устанавливать наценки дифференцировано по видам блюд, что позволяет быстро реагировать на изменение спроса при реализации одного и того же блюда в дневное и вечернее время. Однако такой способ построения калькуляционной карточки приемлем, если покупные цены на продукты относительно стабильны. В нынешних рыночных условиях покупные цены на продукты довольно часто изменяются, из-за чего при каждом изменении цен вносить изменения в калькуляционные карточки и определять новую цену реализации - довольно хлопотное и трудоемкое дело.

Рассмотрим расчет цены блюда «Борщ "Фирменный" с телятиной и белыми грибами» (табл. 4).

Стоимость бульона костного рассчитана предварительно отдельно.

Норма отпускаемой порции супов может быть 500, 400, 300, 250 г в зависимости от спроса потребителей.

Если установить норму 400 или 300 г, то нормы закладки продуктов, указанных в рецептуре, надо умножать соответственно на 40 кг (100 порций по 400 г) или 30 кг (100 порций по 300 г). Стоимость набора и в том и в другом случае делят на 100. Если установить норму 250 г (1/2 порции), то стоимость набора необходимо разделить на два.

Таблица 4

Организация: ООО «ПАЛЬМА»

Калькуляционная карточка №18

Борщ "Фирменный" с телятиной и белыми грибами

| Наименование сырья | Норма | Цена, руб. | Сумма, руб. | |

| на одну порцию, г | на 100 порций, кг | |||

| Свекла | 100 | 10 | 15,0 | 150 |

| Капуста свежая | 50 | 5 | 25,0 | 125 |

| Картофель | 54 | 5,4 | 32,0 | 172,8 |

| Морковь | 25 | 2,5 | 45,0 | 112,5 |

| Петрушка | 7 | 0,7 | 154,0 | 107,8 |

| Лук репчатый | 24 | 2,4 | 28,0 | 67,2 |

| Помидоры | 15 | 1,5 | 152,0 | 228 |

| Масло оливковое | 5 | 0,5 | 125,0 | 62,5 |

| Сахар | 5 | 0,5 | 30,0 | 15 |

| Уксус 3% | 8 | 0,8 | 25,0 | 20 |

| Соль | 5 | 0,5 | 30,0 | 15 |

| Перец горошком | 0,05 | 0,005 | 150,00 | 0,75 |

| Лавровый лист | 0,02 | 0,002 | 50,0 | 0,1 |

| Бульон костный № 168 | 400 | 40 | 139 | 5560 |

| Телятина | 110 | 11 | 240,0 | 2640 |

| Свинина | 110 | 11 | 260,0 | 2860 |

| Белый гриб | 54 | 5,4 | 220 | 1188 |

| Оливки | 15 | 1,5 | 120 | 180 |

| Общая стоимость сырьевого набора | - | - | - | 13505 |

| Наценка 70 %, р. к. | - | - | - | 9453 |

| Цена продажи блюда, руб. | - | - | - | 230 |

| Выход одного блюда в готовом виде, г | - | - | - | 500 |

Определенная в таком порядке цена реализации блюда сохраняется до изменения компонентов в сырьевом наборе или цены на тот или иной вид сырья и продуктов. В случае таких изменений, определяется новая цена реализации. Ее расчет заносится в следующую свободную графу калькуляционной карточки с указанием в заголовке этой графы даты изменения. Вновь установленная цена блюда утверждается в вышеуказанном порядке.

При расчете цены второго горячего блюда используют несколько вариантов включения гарниров и соусов в цену блюда.

При одном варианте гарнир и соус в калькуляцию включают по норме, указанной в рецептуре, и цене за 1 кг. Такой способ применяют, если блюдо включено в комплексный обед и выбор гарнира и соуса не предоставляется.

При другом варианте в калькуляцию основного блюда гарнир не включается. Цену вторых блюд указывают в меню без гарниров, а наименования, цены и выход гарниров указывают отдельно. При этом выход гарнира соответствует норме, указанной в рецептуре, а цена за одну порцию указывается в зависимости от цены за 1 кг. Для определения цены одной порции гарнира делают дополнительный расчет. Преимущества этого варианта очевидны: потребителям обеспечивается свободный выбор гарнира, а повару не надо помнить выход различных гарниров. Аналогично включают в цену блюда и соусы.

|

из

5.00

|

Обсуждение в статье: Порядок включения в калькуляцию кондиционного сырья |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы