|

Главная |

Анализ структуры активов предприятия

|

из

5.00

|

Начнем анализ финансового состояния предприятия с анализа актива баланса, а точнее с установления степени изменения величины хозяйственных средств за анализируемый период времени, то есть применим методику анализа баланса по горизонтали. Для этого сравним итоги баланса, его разделов и статей на начало периода с этими же итогами на конец периода. Такое сопоставление позволит определить общее направление движения актива баланса, его разделов и статей.

В обычных условиях увеличение итога актива баланса оценивается положительно, а уменьшение — отрицательно.

Рассмотрим структуру средств предприятия на примере таблицы 6.

Таблица 6 - Структура средств предприятия, тыс.руб.

| Показатели | На начало года | На конец года | Отклонение (+,-) | ||||

| 1 | 2 | 3 | 4 | ||||

| 1.Хозяйственные средства предприятия (всего) – итог баланса | 81434 | 105316 | 23882 | ||||

| 2.Внеоборотные активы | 39034 | 51576 | 12542 | ||||

| в % ко всем средствам | 47,9 | 48,9 | 1,0 | ||||

| 3.Нематериальные активы | - | - | - | ||||

| в % к внеоборотным активам | - | - | - | ||||

| 4.Основные средства | 39034 | 51576 | 12542 | ||||

| в % ко всем средствам | 47,9 | 48,9 | 1,0 | ||||

| в % к внеоборотным активам | 100 | 100 | 0 | ||||

| 5.Незавершённое строительство | - | - | - | ||||

| в % к внеоборотным активам | - | - | - | ||||

| 6.Долгосрочные финансовые вложения | - | - | - | ||||

| в % к внеоборотным активам | - | - | - | ||||

| 7.Оборотные активы | 42400 | 53740 | 11340 | ||||

| в % ко всем средствам | 51,7 | 51,0 | -0,7 | ||||

| продолжение таблицы 6 | |||||||

| 1 | 2 | 3 | 4 | ||||

| 8. Запасы | 30914 | 45606 | 14692 | ||||

| в % к оборотным активам | 72,9 | 84,9 | 12,0 | ||||

| 9.Дебиторская задолженность | 3307 | 1993 | -1314 | ||||

| в % к оборотным активам | 7,8 | 3,7 | -4,1 | ||||

| 10.Краткосрочные финансовые вложения | - | - | - | ||||

| в % к оборотным активам | - | - | - | ||||

| 11.Денежные средства | 3094 | 601 | -2493 | ||||

| в % к оборотным активам | 7,3 | 1,1 | -6,2 | ||||

| Оценка имущественного положения: | |||||||

| 1 | 2 | 3 | 4 | ||||

| Показатели | 2007г | 2008г | Отклонение (+,-) | ||||

|

| 87,0 | 78,4 | -8,6 | ||||

|

| 0,435 | 0,394 | -0,041 | ||||

|

| 0,120 | 0,260 | 0,140 | ||||

|

| 0,036 | 0,088 | 0,052 | ||||

|

| 0,032 | 0,034 | 0,002 | ||||

|

| 0,066 | 0,070 | 0,004 | ||||

|

| 0,064 | 0,066 | 0,002 | ||||

|

| 0,329 | 0,152 | -0,177 | ||||

|

| 0,666 | 0,329 | -0,337 | ||||

| продолжение таблицы 6 | |||||||

| 1 | 2 | 3 | 4 | ||||

|

| 0,649 | 0,296 | -0,353 | ||||

В ЗАО «Грачевское» удельный вес 1 и 2 разделов баланса примерно одинаковый, но удельный вес раздела 2, как на начало(51,7%), так и на конец отчетного периода(51,0%), незначительно превышает удельный вес раздела 1 актива баланса.

Это может быть связано с тем, что удельный вес основных средств может меняться под воздействием внешних факторов. Скорее всего сказывается порядок их учета, при котором происходит запаздывающая коррекция стоимости основных средств. А в условиях инфляции происходит быстрый роста цен на сырье, материалы, готовую продукцию, следствием чего и является незначительное превышение удельного веса 2 раздела баланса над 1 разделом актива баланса.

Основные средства, входящие в первый раздел актива баланса, являются его единственной составной частью, т.е. их удельный вес их в общей стоимости первого раздела актива на начало и на конец периода составляет 100%. Их удельный вес в общей стоимости хозяйственных средств на начало и на конец периода примерно одинаков 47,9% и 48,9% соответственно, но за отчетный период произошел значительный рост стоимости основных средств в абсолютном выражении +12 542 тыс.руб., который оказал значительное влияние на увеличение стоимости хозяйственных средств предприятия.

Рост и совершенствование основных средств предприятия должны быть подчинены цели повышения эффективности его работы.

Как известно, увеличение основных средств должно сопровождаться соответствующим ростом оборотных. Это, прежде всего, относится к активной части основных средств, имеющих самую непосредственную связь с обслуживающими их оборотными фондами. Так, рост количества тракторов, машин требует соответствующего увеличения нефтепродуктов, запасных частей и других видов оборотных cредств.

Данная тенденция прослеживается и в ЗАО «Грачевское». Так увеличение стоимости основных средств на 12 452 тыс.руб. сопровождалось увеличением стоимости оборотных на 11 340 тыс.руб.

Увеличение производственных запасов может свидетельствовать о разном, но по-нашему мнению, их увеличение в ЗАО «Грачевское» свидетельствует о наращивании производственного потенциала с целью увеличения объемов производства.

Сезонный характер сельскохозяйственного производства также налагает отпечаток на формирование производственных запасов в предприятиях этой отрасли. Здесь особенно наглядно выступает несовпадение сроков производства и потребления продукции, вступающей в

следующий цикл производства в качестве средств производства. Так, заготовка кормов осуществляется в летне-осенний период. Заготовленные

корма в основной своей массе не сразу вступают в производственное потребление. Количественное несовпадение, а также несовпадение сроков производства и производственного потребления приводит к образованию большого количества запасов кормов. Такое же положение с семенами. Что касается потребности в материалах промышленного производства (горючее и смазочные материалы, ядохимикаты, удобрения и т. д.), то сезонный характер потребности в них, непостоянство сроков их использования, недостаток транспорта и других средств, значительное расстояние перевозок и другие организационные и экономические факторы заставляют сельскохозяйственные предприятия создавать их значительные запасы.

Также положительной оценки заслуживает снижение дебиторской задолженности на 1314тыс.руб. за отчетный период, но есть и отрицательный момент – значительное уменьшение денежных средств на 2 493 тыс.руб., однако, это явление требует более подробного рассмотрения.

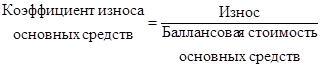

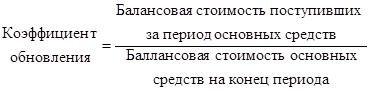

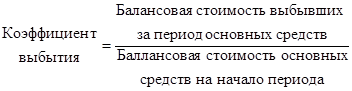

Проводя оценку имущественного положения хозяйства, мы видим уменьшение коэффициента износа основных средств на 0, 041 и увеличение коэффициента обновления на 0, 140 и коэффициента выбытия основных средств на 0,052, что свидетельствует о наличии положительной тенденции – ускорение модернизации основных средств в хозяйстве, его перевооружении в более значительных размерах, по сравнению с предыдущим периодом, а следовательно улучшении имущественного положения.

В ходе анализа сопоставляются показатели объема производства продукции с величиной хозяйственных средств, основных и оборотных (отдача средств предприятия, основных средств и оборотных средств). Это связано с тем, что между данными показателями существует определенная взаимосвязь: увеличение производства продукции приводит к росту хозяйственных средств. И наоборот, увеличение находящихся в распоряжении предприятия хозяйственных средств приводит, как правило, к увеличению объема производства продукции, а это в свою очередь ведет к расширению финансовой деятельности. И хотя о строго пропорциональной зависимости говорить здесь нельзя, сравнение темпов изменения этих показателей в анализируемом хозяйстве позволяет сделать вывод хоть и незначительном, но улучшении использования средств предприятия.

Важными показателями, характеризующими эффективность использования вышеперечисленных средств, являются рентабельность средств предприятия, основных и оборотных активов.

Из таблицы 1 мы видим, что произошло резкое снижение эффективности использования всех видов активов( что подтверждает их взаимосвязь). Она понизилась почти на 50% по каждому показателю. Это произошло вследствие резкого сокращения прибыли (на 44,5%) в отчетном году по сравнению с предыдущим.

Далее рассмотрим источники формирования хозяйственных средств предприятия на примере таблицы 7.

Таблица 7 - Структура источников средств предприятия, тыс.руб.

| Показатели | На начало года | На конец года | Отклонение (+,-) |

| 1 | 2 | 3 | 4 |

| 1.Источники собственных средств | 74390 | 97753 | 23363 |

| в % к источникам всех средств | 91,3 | 92,8 | 1,5 |

| 2.Уставный капитал | 13727 | 13727 | - |

| в % к собственным средствам | 18,5 | 14,0 | -4,5 |

| 3.Долгосрочные обязательства | 4344 | 4344 | - |

| в % к источникам всех средств | 5,3 | 4,1 | -1,2 |

| 4.Краткосрочные обязательства | 2700 | 3219 | 519 |

| в % к источникам всех средств | 3,3 | 3,1 | 0,9 |

| 5.Заёмные средства | - | 541 | 541 |

| в % к краткосрочным обязательствам | - | 16,8 | 16,8 |

| 6.Кредиторская задолженность | 2700 | 2678 | -22 |

| в % к краткосрочным обязательствам | 100 | 83,2 | -16,8 |

Одно из центральных мест в проведении анализа источников средств предприятия занимает анализ их собственных источников, не менее значительное место занимает и анализ заемных средств.

Источниками собственных средств предприятия являются: уставный капитал, собственные акции, выкупленные у акционеров, добавочный капитал, резервный капитал и нераспределенная прибыль.

Из данных таблицы видно, что размер собственного капитала увеличился на 23 363 тыс.руб., размер уставного капитала остался без изменений, размер долгосрочных обязательств также остался на прежнем уровне, произошло увеличение краткосрочных обязательств на 519 тыс.руб. за счет получения хозяйством краткосрочного кредита в размере 541 тыс.руб. и уменьшения кредиторской задолженности на 22 тыс.руб.

В соответствии с этими изменениями повысился удельный вес собственного капитала на 1,5% по отношению к источникам всех средств, уставного капитала по отношению к собственным средствам и долгосрочных обязательств по отношению к источникам всех средств понизился соответственно на 4,5% и 1,2%,. Удельный вес краткосрочных обязательств снизился на 0,2% по отношению к источникам всех средств. Удельный вес заемных средств увеличился на 16,8% по отношению к краткосрочным пассивам , кредиторской задолженности уменьшился на 16, 8%.

Все вышеперечисленные изменения свидетельствуют о том, что основным источником средств предприятия является собственный капитал и его удельный вес повышается, что свидетельствует о повышении финансовой устойчивости предприятия.

|

из

5.00

|

Обсуждение в статье: Анализ структуры активов предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы