|

Главная |

Методика составления калькуляции себестоимости изделия

|

из

5.00

|

Расчет издержек на единицу продукции называется калькулированием, а полученные данные, сведенные в таблицу, — калькуляцией.

Форма и состав статей калькуляции себестоимости единицы продукции приведены в табл. 1.5.

Таблица 1.5. Калькуляция себестоимости единицы продукции

| Наименование статей | Ед. изм. | Цена | Норма | Стоимость |

| 1 | 2 | 3 | 4 | 5 |

| Сырье и основные материалы | ||||

| Возвратные отходы (вычитаются) | ||||

| Вспомогательные материалы | ||||

| Покупные полуфабрикаты, комплектующие изделия | ||||

| Топливо и энергия на технологические цели | ||||

| Транспортно-заготовительные расходы | ||||

| Основная заработная плата производственных рабочих | ||||

| Дополнительная заработная плата производственных рабочих | ||||

| Отчисления на социальные нужды | ||||

| Чрезвычайный налог на ликвидацию последствий аварии на ЧАЭС и отчисления в фонд занятости | ||||

| Расходы на содержание и эксплуатацию оборудования | ||||

| Общехозяйственные расходы | ||||

| Производственная себестоимость | ||||

| Коммерческие расходы | ||||

| Полная себестоимость |

Методика калькулирования статей затрат определяется отраслевыми методическими указаниями по калькулированию себестоимости производимой продукции с учетом отраслевых особенностей.

В зависимости от способа распределения между конкретными изделиями все затраты разделяются на прямые и косвенные.

Под прямыми понимаются затраты которые могут быть отнесены на себестоимость данного вида изделия прямым счетом, т.е. по нормам расхода и их стоимости. К данным затратам относятся «сырье и основные материалы», «вспомогательные материалы», «покупные полуфабрикаты», «комплектующие изделия», «топливо и энергия на технологические цели», «основная заработная плата производственных рабочих», «дополнительная заработная плата производственных рабочих», «отчисления на социальные нужды».

К косвенным относятся затраты, связанные с производством всех видов продукции на данном предприятии. На себестоимость единицы конкретного изделия они относятся косвенным способом, т.е. пропорционально какому-либо показателю (основной заработной плате производственных рабочих, стоимости материальных ресурсов, себестоимости изделия). К данным расходам относятся расходы на содержание и эксплуатацию оборудования, общезаводские расходы, коммерческие расходы.

Расчет затрат по статьям калькуляции производится следующим образом:

1. Затраты по статье «Сырье и основные материалы» рассчитываются исходя из норм расхода сырья на единицу производимой продукции и стоимости потребляемого сырья. Нормы расхода сырья разрабатываются и утверждаются технологической или конструкторской службой предприятия. Информацию о стоимости сырья представляет экономическая служба

2. Затраты по статье «Покупные полуфабрикаты, комплектующие изделия» включаются в себестоимость единицы выпускаемой продукции прямым счетом на основании стоимости покупных изделий, полуфабрикатов, услуг производственного характера и норм их расхода на единицу производимой продукции.

3. По статье «Транспортно-заготовительные расходы» сначала определяется смета затрат. Затем общая сумма транспортно-заготовительных расходов распределяется пропорционально стоимости израсходованного сырья и материалов на каждый вид продукции. Транспортно-заготовительные расходы рассчитываются по каждому виду основного и дополнительного сырья.

4. По статье «Топливо и энергия на технологические цели» затраты по топливу и энергии на единицу выпускаемой продукции определяются исходя из норм расхода топлива и энергии на технологические цели на производство единицы продукции и действующих тарифов на топливо и энергию. Технологические нормы на топливо и энергию разрабатываются энергетической службой предприятия и согласуются с республиканским Комитетом по энергосбережению. Тарифы на топливо и энергию рассчитываются и утверждаются центральными ценообразующими органами.

5. По статье затрат «Основная заработная плата производственных рабочих» учитывается заработная плата рабочих, непосредственно занятых выработкой продукции или выполняющих операции, предусмотренные технологией. В состав основной заработной платы включаются:

— выплаты по заработной плате, исчисленные исходя из сдельных расценок, тарифных ставок и окладов, стимулирующих и компенсирующих выплат, выплат по действующим системам премирования рабочих за производственные результаты, включая премии за экономию конкретных видов материальных ресурсов;

— надбавки и доплаты к тарифным ставкам за работу в вечернее и ночное время, в выходные и праздничные дни; за совмещение профессий и расширение обслуживания, за работу во вредных условиях труда и т.д.

Калькулирование затрат по статье «Основная заработная плата производственных рабочих» на единицу выпускаемой продукции производится в зависимости от системы оплаты труда работников, непосредственно занятых в производстве соответствующего вида продукции.

При сдельной оплате труда основой для начисления затрат на основную заработную плату являются нормы выработки и сдельные расценки; при повременной оплате труда — нормативные ставки основной заработной платы, рассчитанные исходя из перечня рабочих мест, норм их обслуживания и объема выпуска соответствующих видов продукции. Нормы выработки, расценки, нормативы обслуживания рассчитываются отделом труда и заработной платы, согласуются с профсоюзным комитетом и утверждаются руководителем предприятия.

Основная заработная плата производственных рабочих прямо включается в себестоимость соответствующих видов продукции. Заработная плата производственных рабочих, обслуживающих несколько видов оборудования различной мощности, распределяется при отнесении на себестоимость между видами изделий пропорционально фактической производительности этого оборудования.

6. В статье «Дополнительная заработная плата производственных рабочих» учитываются выплаты за предусмотренное законодательством непроработанное производственными рабочими на предприятии время (оплата очередных и дополнительных отпусков, льготных часов подросткам, перерывов в работе кормящих матерей, времени, связанного с выполнением государственных обязанностей, единовременное вознаграждение за выслугу лет и др.). Плановые затраты на дополнительную заработную плату определяются исходя из величины основной заработной платы и установленного в предыдущем периоде соотношения между основной и дополнительной заработной платой.

7. В статью «Отчисления на социальные нужды» входят отчисления по установленным нормам на государственное социальное страхование от суммы основной и дополнительной заработной платы производственных рабочих (расходов на оплату труда) вне зависимости от источников финансирования. (Норма отчисления на государственное социальное страхование на 2003 г. 35%.)

Калькулирование расходов на содержание и эксплуатацию оборудования, общезаводских и коммерческих расходов производится в следующем порядке.

Сначала составляются сметы затрат по каждой статье.

Смета по статье «Расходы на подготовку и освоение производства» составляется отделом подготовки производства, а при его отсутствии — технологическим отделом, по статье «Расходы по содержанию и эксплуатации оборудования» — отделом главного механика, по статьям «Общезаводские расходы», «Коммерческие расходы» — планово-экономическим отделом.

Смета включает общие затраты но каждой статье (см. табл. 1.2—1.4) в соответствии с классификацией калькуляционных статей, которые рассчитываются на основании разработанных прогрессивных норм и нормативов, а также фактических расходов в предшествующем периоде.

На втором этапе смета вышеуказанных затрат распределяется по видам изделий пропорционально конкретному признаку, а именно: расходы по содержанию и эксплуатации оборудования, общезаводские расходы распределяются по видам изделий пропорционально основной и дополнительной заработной плате производственных рабочих [7, 236 c.].

Коммерческие расходы распределяются на единицу изделия пропорционально их производственной себестоимости.

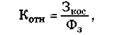

Предприятия имеют право выбора способа распределения косвенных расходов в зависимости от специфики своего производства. Способ распределения оговаривается в учетной политике предприятия на год и в течение этого периода не может быть изменен. В практической работе наиболее часто используется способ распределения косвенных затрат пропорционально основной заработной плате производственных рабочих. Размер отнесения конкретного вида косвенных расходов на себестоимость единицы изделия определяют по формуле:

где Котн— коэффициент отнесения конкретного вида косвенных затрат на единицу продукции; Зкос— сумма косвенных затрат в целом по предприятию (смета конкретного вида косвенных затрат); Ф3— фонд заработной платы основных производственных рабочих.

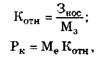

Затем рассчитывают значение конкретного вида косвенных расходов на себестоимость единицы изделия:

где PR — размер включаемых в себестоимость единицы продукции конкретного вида косвенных расходов; С3 осн — сумма основной заработной платы производственных рабочих в себестоимости единицы продукции.

В том случае, если значительную долю в себестоимости составляют материальные затраты, можно использовать способ отнесения косвенных расходов пропорционально стоимости материальных ресурсов по формулам:

где М3 — сумма расходов на материальные ресурсы в затратах предприятия на производство и реализацию всей продукции; Ме — сумма материальных затрат на единицу продукции [8, 256 c.].

1.4. Источники и факторы снижения себестоимости продукции

Себестоимость продукции — синтетический, обобщающий показатель, который отражает все стороны деятельности предприятия в их единстве и взаимосвязи. Это количественный и качественный показатель производственно-хозяйственной деятельности. Детальное знание сущности и структуры себестоимости позволяет выявить пути снижения затрат, недостатки существующей практики, трудности и просчеты персонала.

В настоящее время, когда усиливается конкурентная борьба на внутреннем и внешних рынках сбыта, снижение себестоимости продукции приобретает особенно большое значение. В связи с этим возрастает потребность в повышении качества внутрифирменного планирования, учета и изыскания резервов снижения себестоимости продукции. В экономической литературе и на практике часто упоминаются такие понятия, как пути, резервы, факторы и источники снижения себестоимости. Авторы по-разному относятся к формулировке и классификации составляющих элементов названных терминов. Наиболее распространенная трактовка, соподчиненность и сопоставимость понятий выглядят следующим образом.

Пути или направления снижения затрат на производство и реализацию продукции рассматриваются с точки зрения способов достижения оптимального сочетания уменьшающихся издержек и повышающегося качества. Этого можно достичь тремя основными путями: техническими, организационными и экономическими (рис. 1.2.).

Рис. 1.2. Группировка путей снижения себестоимости

Смысл такого деления состоит в следующем:

—технические способы реализуются в более совершенных и производительных средствах труда;

—организационные — предполагают наиболее удачное сочетание во времени и в пространстве соединения средств труда, предметов труда и рабочей силы;

— экономические — воплощаются в создании мотивационных механизмов, обеспечивающих достижение наилучших результатов при наименьших затратах, в альтернативных вариантах решения производственных задач.

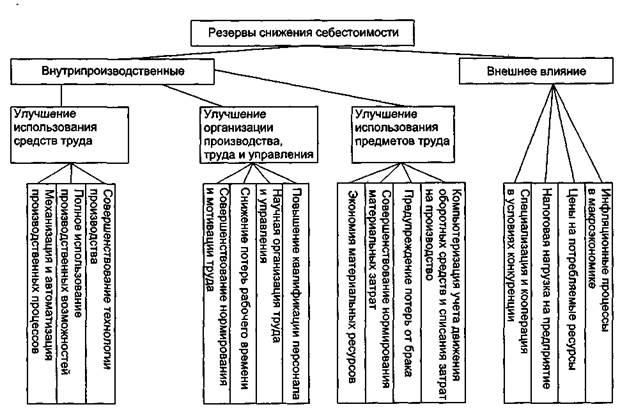

Резервы или источники снижения себестоимости представляют собой неиспользованные возможности. Они подразделяются на две подгруппы — резервы, зависящие и не зависящие от предприятия (рис. 1.3.). Внутрипроизводственные резервы выявляются в процессе аудита и анализа, причинами их существования могут быть объективные и субъективные факторы.

Факторы снижения себестоимости классифицируются на внешние и внутренние, объективные и субъективные.

Не зависят от предприятия, например, природные или погодные условия, территориальная удаленность от источников сырья и потребителей продукции, уровень цен на приобретаемое сырье и материалы, тарифы на электроэнергию и связь, уровень минимальной заработной платы и прожиточный минимум. Перечисленные факторы являются источником повышения или снижения издержек, но, как правило, не свидетельствуют об ухудшении или улучшении работы предприятия. В то же время стратегический анализ и стратегическое планирование должны учитывать возможность в перспективе использования таких резервов, которые в настоящее время не поддаются реализации.

Динамика себестоимости продукции в краткосрочном периоде определяется, как правило, использованием резервов субъективного характера, зависящих от усилий персонала. Основные резервы или источники снижения себестоимости продукции выявляются в процессе более эффективного использования средств труда, предметов труда и рабочей силы.

Затраты предприятия на производство и реализацию продукции многообразны. Они насчитывают тысячи наименований, различаются по месту, времени, назначению и экономическому содержанию. Поэтому необходимо по каждому объекту исследования проводить детальную классификацию и различную группировку для выявления резервов и путей снижения себестоимости с целью повышения эффективности производства и конкурентоспособности предприятия [10, 39 c.].

Рис. 1.3. Классификация резервов снижения себестоимости продукции, работ, услуг

2. Анализ и планирование себестоимости продукции на примере предприятия СП «Зоря»

|

из

5.00

|

Обсуждение в статье: Методика составления калькуляции себестоимости изделия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы