|

Главная |

Пример заполнения формы №5

|

из

5.00

|

ООО «Призма» занимается производством хлебобулочных изделий.

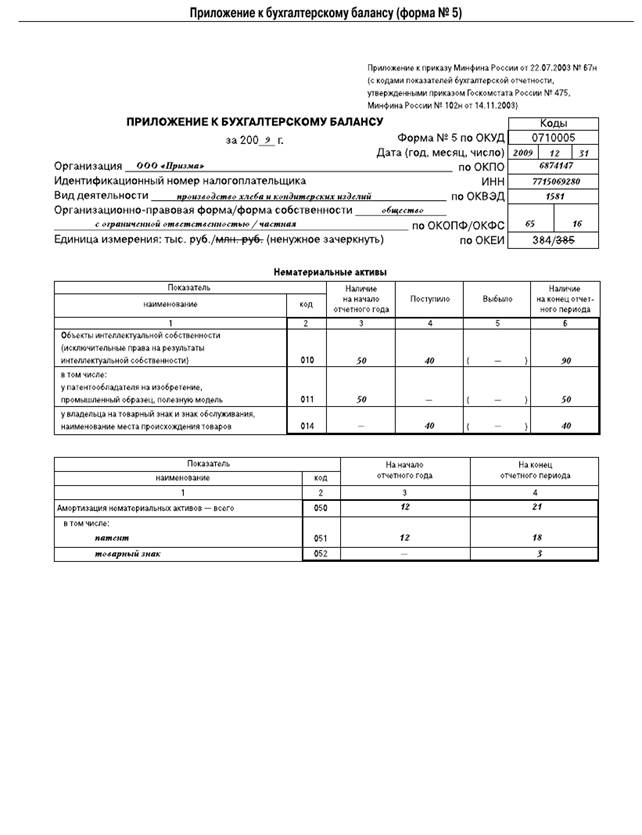

Раздел «Нематериальные активы». На начало 2009 года у ООО «Призма» был один нематериальный актив — запатентованная технология производства одного из видов хлебобулочных изделий. Первоначальная стоимость патента — 50 000 руб. В форме № 5 эта сумма отражается по строке 011 в графе 3 «Наличие на начало года» и 6 «Наличие на конец отчетного периода».

В течение 2009 года организация зарегистрировала собственный товарный знак. Его первоначальная стоимость составила 40 000 руб. Эта сумма указывается по строке 014 в графе 4 «Поступило», а также в графе 6 «Наличие остатков на конец периода».

Затем заполняется итоговая строка 010. В ней указываются суммы показателей по соответствующим графам: первоначальная стоимость всех НМА на начало 2009 года (начальное сальдо счета 04), стоимость поступивших и выбывших объектов в течение года (обороты по дебету и кредиту счета 04), а также остаток НМА на конец года (конечное сальдо счета 04).

Во второй таблице раздела «Нематериальные активы» отражаются суммы амортизации по этим объектам. Для начисления амортизации ООО «Призма» использует счет 05 «Амортизация нематериальных активов».

По патенту на начало 2009 года была начислена амортизация в размере 12 000 руб. (указывается в графе 3 таблицы). За отчетный год сумма начисленной амортизации составила по патенту — 6000 руб., а по товарному знаку — 3000 руб.

В графе 4 таблицы указываются суммы амортизации, начисленные по НМА на конец года:

* по патенту — 18 000 руб. (12 000 руб. + 6000 руб.);

* по товарному знаку — 3000 руб.

Общая сумма амортизации, начисленная по всем НМА на конец 2009 года, указывается по строке 050 — 21 000 руб. (сальдо счета 05).

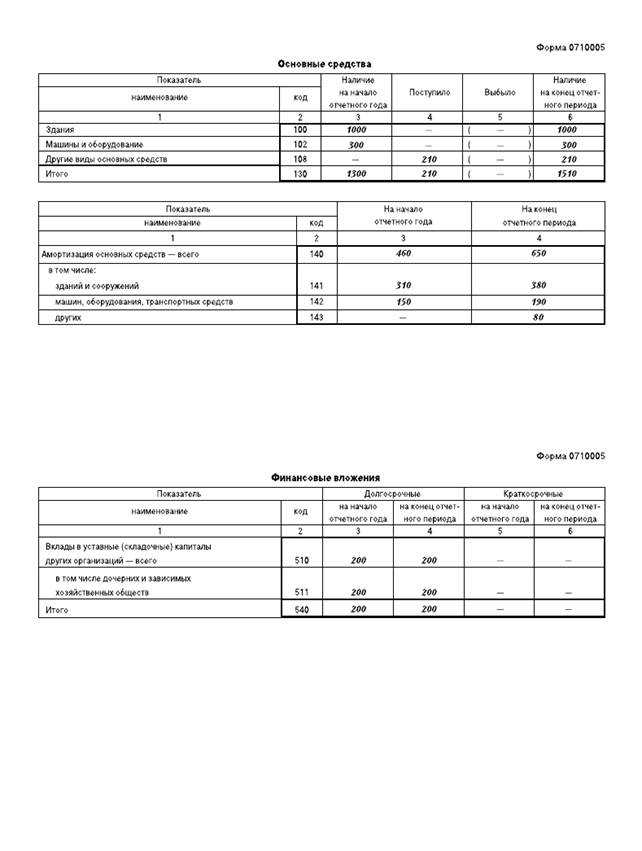

Раздел «Основные средства». В составе основных средств на балансе ООО «Призма» числятся здание пекарни (первоначальная стоимость — 1 000 000 руб.) и производственное оборудование (первоначальная стоимость — 300 000 руб.). Стоимость этих объектов указывается в графах 3 и 6 по соответствующим расшифровочным строкам.

В течение 2009 года были приобретены контрольно-кассовые аппараты и несколько компьютеров. Первоначальная стоимость приобретенных объектов основных средств — 210 000 руб. Эта сумма отражается по строке «Другие виды основных средств» в графах 4 «Поступило» и 6 «Наличие на конец отчетного периода».

Затем заполняется строка «Итого». Здесь суммируются показатели всех граф таблицы. В результате в итоговой строке формируется сумма первоначальной стоимости всех основных средств на начало отчетного года (начальное сальдо счета 01), стоимости поступивших и выбывших в течение года основных средств (обороты по дебету и кредиту счета 01) и первоначальной стоимости всех основных средств на конец 2009 года (конечное сальдо счета 01).

Во второй таблице отражаются дополнительные сведения об основных средствах. В ней бухгалтер ООО «Призма» указывает суммы амортизации, начисленной по основным средствам. Других операций с основными средствами, подлежащих отражению в этой таблице, в организации не было.

На начало года у ООО «Призма» на счете 02 числилась сумма амортизации по зданию (310 000 руб.) и по производственному оборудованию (150 000 руб.). Эти суммы отражены в графе 3 по расшифровочным строкам.

В течение 2009 года была начислена амортизация по зданию — 70 000 руб., по производственному оборудованию – 40 000 руб., по кассовым аппаратам и компьютерам — 80 000 руб. Сложив эти показатели с суммами начисленной амортизации на начало года, бухгалтер получает значения для графы 4. В ней по соответствующим расшифровочным строкам отражается амортизация по основным средствам на конец отчетного периода.

По итоговой строке 140 указывается общая сумма амортизации по всем основным средствам. Это сумма показателей всех расшифровочных строк. В графе 3 указывается сумма амортизации по основным средствам на начало отчетного года — 460 000 руб. (310 000 руб. + + 150 000 руб.). Это начальное сальдо счета 02.

В графе 4 отражается сумма амортизации на конец 2009 года:

* 380 000 руб. + 190 000 руб. + 80 000 руб. = = 650 000 руб. (конечное сальдо счета 02).

Раздел «Финансовые вложения». В 2007 году ООО «Призма» приобрело контрольный пакет акций другой организации на сумму 200 000 руб. Это долгосрочное финансовое вложение. Стоимость акций учитывается в бухгалтерском учете организации по дебету счета 58 «Финансовые вложения». Эта сумма отражается в форме № 5 по строкам 510 и 511, а также по итоговой строке 540 в графах 3 (на начало отчетного года) и 4 (на конец отчетного года).

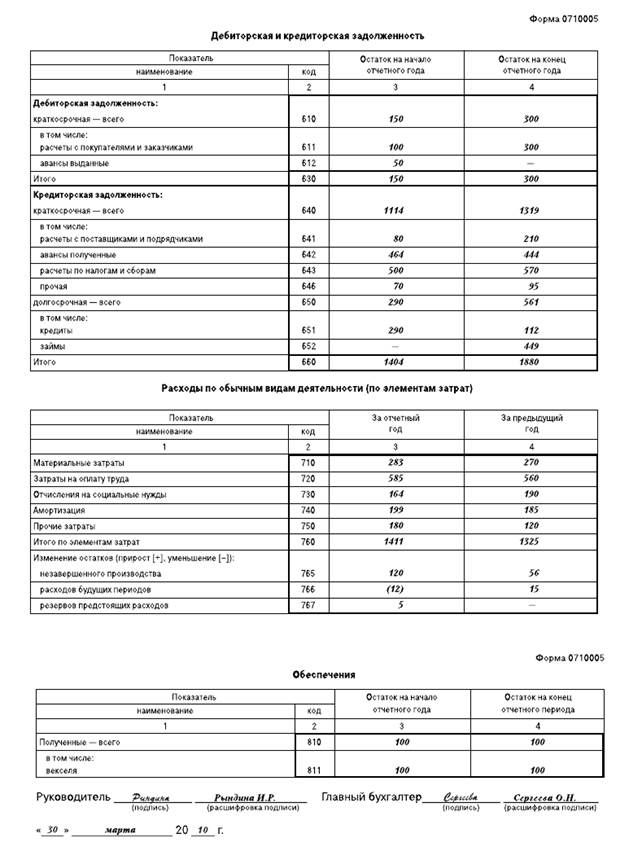

Раздел «Дебиторская и кредиторская задолженность». В этом разделе бухгалтер ООО «Призма» сначала указывает данные о дебиторской задолженности организации.

На субсчете «Расчеты по отгруженной продукции» счета 62 на начало 2009 года числится дебетовый остаток в сумме 100 000 руб., а на 31 декабря — 300 000 руб. Эти суммы указываются по строке «Расчеты с покупателями и заказчиками» в соответствующих графах.

На 1 января 2009 года по субсчету «Авансы выданные» счета 60 числится дебетовый остаток в сумме 50 000 руб. Эта сумма указывается по строке «Авансы выданные» в графе 3 как остаток на начало года. В течение 2009 года в счет выплаченного аванса ООО «Призма» получило материалы. Таким образом, задолженность поставщика была погашена. Поэтому в графе 4 (остаток на конец года) ставится прочерк.

По строке «Итого» отражается общая сумма краткосрочной дебиторской задолженности. На начало года ее сумма составляет 150 000 руб. (100 000 руб. + 50 000 руб.), а на конец года — 300 000 руб. Эти суммы указываются в графах 3 и 4 соответственно. Долгосрочной дебиторской задолженности у ООО «Призма» нет.

Далее бухгалтер заполняет данные о кредиторской задолженности организации. Сначала заполняются расшифровочные строки.

По субсчету «Расчеты по полученным ТМЦ и услугам» счета 60 у организации числится задолженность перед поставщиками: на начало года — 80 000 руб., на конец года — 210 000 руб.

Это краткосрочная кредиторская задолженность. Данные суммы отражаются по строке «Расчеты с поставщиками и подрядчиками» в соответствующих графах.

Остаток полученных авансов на субсчете «Авансы полученные» счета 62 на начало 2009 года составляет сумму 464 000 руб., а на конец года — 444 000 руб. Эти суммы указываются по строке «Авансы полученные» в графах 3 и 4.

По строке «Расчеты по налогам и сборам» отражается текущая и просроченная задолженность организации перед бюджетом по налогам и сборам. Это кредитовый остаток по счету 68. Сумму единого социального налога организация учитывает на счете 69. Задолженность по ЕСН отражается в форме № 5 вместе с задолженностью по другим налогам.

На начало года текущая задолженность ООО «Призма» по налогам и сборам (в том числе ЕСН) составляет 500 000 руб., а на конец года — 570 000 руб. Эти суммы отражаются в форме № 5 по расшифровочной строке «Расчеты по налогам и сборам» соответственно в графах 3 (на начало года) и 4 (на конец года).

По строке «Прочая» отражаются суммы краткосрочной кредиторской задолженности, которые не были отражены в остальных расшифровочных строках. Бухгалтер ООО «Призма» указал в этой строке задолженность организации перед подотчетными лицами (кредитовое сальдо счета 71). Сумма расходов, не возмещенных на конец года подотчетным лицам, составила 30 000 руб. На начало года задолженности перед подотчетными лицами в организации не было.

Кроме того, в составе прочей задолженности отражается задолженность по взносам на обязательное пенсионное страхование и на обязательное страхование от несчастных случаев на производстве. Это кредитовое сальдо соответствующих субсчетов счета 69. На начало 2009 года задолженность перед государственными внебюджетными фондами составляет 70 000 руб., а на конец года — 65 000 руб. Эти суммы указываются в форме № 5 в составе прочей кредиторской задолженности.

Таким образом, по строке «Прочая» в разделе «Дебиторская и кредиторская задолженность» в графе 3 (на начало года) указывается сумма 70 000 руб., а в графе 4 (на конец года) — 95 000 руб.

Затем бухгалтер ООО «Призма» рассчитывает общую сумму краткосрочной кредиторской задолженности. На начало 2009 года она составляет:

* 80 000 руб. + 464 000 руб. + 500 000 руб. + + 70 000 руб. = 1 114 000 руб.

Эта сумма указывается по итоговой строке «Кредиторская задолженность: краткосрочная — всего» в графе 3.

Общая сумма краткосрочной кредиторской задолженности на конец 2009 года составляет:

* 210 000 руб. + 444 000 руб. + 570 000 руб. + + 95 000 руб. = 1 319 000 руб.

Полученная сумма указывается в графе 4 этой же строки.

Далее бухгалтер ООО «Призма» отражает в форме № 5 сумму долгосрочной кредиторской задолженности организации.

В 2006 году ООО «Призма» получило банковский кредит сроком на пять лет и частично погашало его в течение 2007, 2008 и 2009 годов. Остаток непогашенного кредита на начало 2009 года составлял 290 000 руб., а на конец года — 112 000 руб. (кредитовое сальдо счета 67 субсчет «Расчеты по кредитам»). Эти суммы отражаются в составе долгосрочной кредиторской задолженности по строке «Кредиты» в графах 3 и 4.

В 2009 году ООО «Призма» получило от другой организации заем сроком на три года на сумму 500 000 руб. К концу года заем был частично погашен. Остаток непогашенного займа числится на субсчете «Займы» счета 67 и составляет 449 000 руб. Эта сумма отражается в составе долгосрочной кредиторской задолженности по строке «Займы» в графе 4.

Общая сумма долгосрочной кредиторской задолженности отражается по строке «Долгосрочная — всего». В графе 3 этой строки указывается задолженность на начало 2009 года — 290 000 руб. В графе 4 — сумма долгосрочной задолженности на конец года — 561 000 руб. (112 000 руб. + 449 000 руб.).

После этого в строке «Итого» выводится общая сумма краткосрочной и долгосрочной кредиторской задолженности организации. Этот показатель формируется как сумма итоговых строк «Кредиторская задолженность: краткосрочная — всего» и «Долгосрочная — всего». Его величина составляет на начало года — 1 404 000 руб. (1 114 000 руб. + 290 000 руб.), а на конец года — 1 880 000 руб. (1 319 000 руб. + 561 000 руб.). Эти суммы указываются по строке «Итого» в графах 3 и 4 соответственно.

Раздел «Расходы по обычным видам деятельности (по элементам затрат)». В графе 3 этого раздела указываются данные за отчетный период. Она заполняется следующим образом.

По строке 710 указывается сумма материальных затрат (сырье, материалы, запчасти и пр.), списанная с кредита счета 20 «Основное производство» (соответствующий субсчет) в дебет счета 90 «Продажи». В ООО «Призма» сумма материальных затрат за 2009 год составила 283 000 руб.

По строке 720 отражаются затраты на оплату труда. Это кредитовый оборот по субсчету «Расчеты по заработной плате» счета 70. За 2009 год организация выплатила работникам зарплату в сумме 585 000 руб.

По строке 730 указывается сумма начисленного единого социального налога, взносов на обязательное пенсионное страхование и взносов на обязательное страхование от несчастных случаев на производстве. Это кредитовые обороты по соответствующим субсчетам счета 69. У ООО «Призма» отчисления на социальные нужды за 2009 год составили 164 000 руб.

По строке 740 отражается амортизация, начисленная по основным средствам и нематериальным активам. Это сумма кредитовых оборотов по счетам 02 и 05 за отчетный период. Она составляет по НМА 9000 руб. (см. раздел «Нематериальные активы» формы № 5), а по основным средствам — 190 000 руб. (см. раздел «Основные средства» формы № 5). Общая сумма амортизации, начисленной за 2009 год, — 199 000 руб. (190 000 руб. + 9000 руб.).

По строке 750 «Прочие затраты» бухгалтер ООО «Призма» отразил сумму коммерческих расходов организации за 2009 год. Это оборот по кредиту счета 44 «Расходы на продажу» и дебету счета 90 «Продажи». Сумма коммерческих расходов, отраженная по строке 750 формы № 5, составляет 180 000 руб.

Показатель строки 760 «Итого по элементам затрат» сформирован как сумма показателей строк 710—750. Он равен 1 411 000 руб.

По строке 765 указывается изменение (прирост, уменьшение) остатков незавершенного производства. Этот показатель исчисляется как разница остатков НЗП на конец и на начало отчетного периода.

В ООО «Призма» остатки незавершенного производства по счету 20 составили на начало 2009 года — 95 000 руб., а на конец года — 195 000 руб.

По счету 44 на начало года остатка не было, а на конец года дебетовый остаток составил 20 000 руб.

Таким образом, показатель строки 765 равен:

* 195 000 руб. + 20 000 руб. – 95 000 руб. = 120 000 руб.

По строке 766 отражается изменение остатков расходов будущих периодов. Показатель этой строки формируется как разница между начальным и конечным сальдо по счету 97.

На начало 2009 года по счету 97 «Расходы будущих периодов» числилось дебетовое сальдо в сумме 50 000 руб. На конец года дебетовое сальдо по счету 97 составило 38 000 руб.

Значит, показатель строки 766 составляет:

* 38 000 руб. – 50 000 руб. = –12 000 руб.

Полученная разница отражается по строке 766 формы № 5 в круглых скобках, поскольку сумма расходов будущих периодов на конец года уменьшилась.

По строке 767 отражается изменение остатков резервов предстоящих расходов. Показатель этой строки исчисляется как разница между начальным и конечным сальдо по кредиту счета 96. По этому счету на 1 января 2009 года числился остаток резервов предстоящих расходов в сумме 200 000 руб. На конец года сумма этого резерва увеличилась и составила 205 000 руб.

Изменение остатков резервов предстоящих расходов составляет 5000 руб. (205 000 руб. – 200 000 руб.). Эта сумма указывается по строке 767 формы № 5.

Данные в графу 4 раздела «Расходы по обычным видам деятельности» переносятся из графы 3 этого раздела формы № 5 за 2008 год.

Раздел «Обеспечения». В конце 2008 года в счет оплаты продукции покупатель выдал ООО «Призма» собственный вексель на сумму 100 000 руб. Он оприходован организацией по дебету субсчета «Векселя полученные» счета 62. В 2009 году вексель не был погашен покупателем. Стоимость векселя отражена по строке «Векселя» в графах 3 и 4 в разделе «Обеспечения».

После отражения всех данных в форме № 5 бухгалтер ООО «Призма» проставил недостающие коды строк и удалил незаполненные строки. Образец заполнения формы № 5 см. в приложении.

Заключение

Таким образом в курсовой работе были рассмотрены главные проблемы по формированию приложения к бухгалтерскому балансу (форма №5). Для ее написания потребовалось изучить фундаментальные положения бухгалтерского учета, нормативные, инструктивные и справочные материалы по бухгалтерскому учету, работы отечественных экономистов и бухгалтеров в области бухгалтерской финансовой отчетности.

Организации могут воспользоваться как установленными формами бухгалтерской отчетности, так и разработать собственную форму. В последнем случае должны быть соблюдены общие требования к бухгалтерской отчетности, которые изложены в ПБУ 4/99.

В данной работе было выявлено, что в форме №5 «Приложение к бухгалтерскому балансу» раскрывается информация об имуществе, обязательствах и капиталах организации, стоимость которых отражена в балансе.

Делая вывод о проделанной работе, хочется еще раз отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов, акционеров и др.

Список литературы

1. Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете».

2. Приказ Минфина Российской Федерации от 22.07.2003 г. № 67н «О формах бухгалтерской отчётности организаций».

3. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденное приказом Министерства Финансов Российской Федерации от 06.07.1999 №43н.

4. Камышанов П.И. Бухгалтерская финансовая отчетность: составление и анализ//Учебное пособие - 3 изд. испр. и доп. – М.: ОМЕГА-Л, 2005

5. Кутер М.И. Бухгалтерская (финансовая) отчетность// Учебное пособие – М.: Финансы и статистика, 2005

6. Новодворский В.Д. Бухгалтерская отчетность организации// Учебное пособие – 2 изд. перераб. и доп. – М.: Бухгалтерский учет, 2003

7. Российский налоговый курьер «Заполняем форму №5 «Приложение к бухгалтерскому балансу», 2009г.

Приложение

|

|

из

5.00

|

Обсуждение в статье: Пример заполнения формы №5 |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы