|

Главная |

Ежемесячный дифференциальный платеж

|

из

5.00

|

I. Погашение кредита равными ежемесячными платежами

Российские банки применяют в настоящий момент два способа погашения долга – аннуитетными (равными) и дифференцированными (уменьшающимися) платежами. Аннуитетные платежи иногда еще называют рентными, а способ погашения кредита дифференцированными платежами – коммерческими. Могут встречаться и другие определения.

Ежемесячный аннуитетный платеж

Это постоянная сумма, которую заемщик каждый месяц отдает банку. Он складывается из двух составляющих – возвращения основного долга и начисленных процентов. В начале выплат в структуре ежемесячного платежа основная доля – проценты, и незначительная – выплаты основного долга. В финале все изменяется с точностью до наоборот: в структуре аннуитетного платежа преобладает уже погашение основного долга.

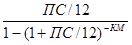

Формула аннуитетного платежа выглядит следующим образом:

ЕП = СК

ЕП = СК  , (1)

, (1)

где ЕП – размер ежемесячного платежа;

СК – сумма кредита;

ПС – годовая процентная ставка;

КМ – количество месяцев (срок, на который выдан кредит).

Как было сказано выше, ежемесячный аннуитетный платеж складывается из двух составляющих – возвращения основного долга и начисленных процентов:

ЕП = ВОД + ЕПВ, (2)

где ВОД – возврат основного долга;

ЕПВ – ежемесячные процентные выплаты.

На этом сходство в подходах банков заканчивается, и начинаются различия. Состоят они в подходах к вычислению суммы причитающихся процентов. Основных подходов два, разница – в используемой временной базе. Часть банков исходят из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат определяется по формуле:

ЕПВ = ОЗ  , (3)

, (3)

где ЕПВ – ежемесячные процентные выплаты;

ОЗ – остаток задолженности в данном месяце;

ПС – годовая процентная ставка.

Часть банков исходит из того, что «в году 365 дней» и такой подход называется расчетом точных процентов с точным числом дней ссуды. Размер ежемесячных процентных выплат в данном случае определяется по формуле:

ЕПВ = ОЗ • ПС •  , (4)

, (4)

где ЕПВ – ежемесячные процентные выплаты; ОЗ – остаток задолженности в данном месяце; ПС – годовая процентная ставка;

ЧДМ – число дней в месяце (понятно, что это число меняется от 28 до 31).

Для того чтобы вычислить сумму возврата основного долга, необходимо из суммы ежемесячного аннуитетного платежа (размер которого остается неизменным) вычесть размер процентных выплат в данном месяце:

ВОД = ЕП – ЕПВ.

Ежемесячный дифференциальный платеж

Он также складывается из двух составляющих – возвращения основного долга и процентных выплат (процентные выплаты вычисляются по приведенной выше формуле). Каждый месяц сумма основного долга уменьшается на одинаковое число (сумма кредита, деленная на количество месяцев). Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж. Формула расчета дифференцированного платежа выглядит следующим образом (разница – в точности подсчета дней в месяце):

ЕП =  +ОЗ , (5)

+ОЗ , (5)

или

ЕП = +ОЗ • ПС , (6)

где ЕП – размер ежемесячного платежа;

СК – сумма кредита;

КМ – количество месяцев (срок, на который выдан кредит);

ОЗ – остаток задолженности в данном месяце;

ПС – годовая процентная ставка;

ЧДМ – число дней в месяце (от 28 до 31).

Как определить, какой способ погашения является более выгодным?

Рассмотрим конкретный пример.

Пример 1. Банк А предлагает кредит в 5 тыс. у.е. на 18 месяцев под 13 % годовых. Выплаты кредита – ежемесячно равными частями (аннуитет). Банк Б предлагает аналогичные условия, но с дифференцированными выплатами (размер ежемесячного платежа по мере погашения долга уменьшается). Дополнительных комиссий в обоих случаях не предусмотрено. Сколько заемщик заплатит за кредит банку А и банку Б?

В результате подсчетов мы получим следующие графики платежей (Приложение А) и (Приложение Б). В данных таблицах при подсчетах использован подход «в году 12 месяцев».

Получилось, что при прочих равных в случае аннуитетных выплат заемщик заплатит за кредит 530,28 у. е., а в случае дифференцированных – 514,58.

Приведенные таблицы наглядно доказывают тот факт, что дифференцированные выплаты, как правило, выгоднее для заемщика. Причина выгодности дифференцированного платежа проста: в этом случае долг заемщика уменьшается быстрее, что и способствует минимизации процентных выплат. На длительных сроках и при внушительных суммах кредита экономия на платежах действительно существенна. Однако именно внушительные суммы играют с дифференцированным платежом злую шутку. На первоначальном этапе его размер ощутимо больше, нежели размер аннуитета. Соответственно, во-первых, банк одобрит меньшую сумму кредита. А во-вторых, многие заемщики оказываются просто не в состоянии выплачивать дифференцированные платежи в первые месяцы и потому, кусая локти, соглашаются на аннуитет. Даже зная, что он по определению менее выгоден. Например, для кредита в 4 млн. руб., взятого на 25 лет по ставке 11 % годовых, размер ежемесячного аннуитетного платежа составит около 49 тыс. руб. В то же время заемщик, выбравший дифференцированный платеж, на протяжении первого года будет отдавать 61 – 62,5 тыс. руб. в месяц. Только к исходу восьмого года размер дифференцированного платежа станет меньше аннуитетного.

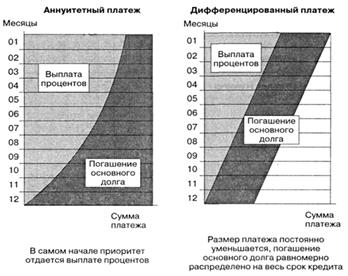

Наглядно разницу между аннуитетными и дифференцированными платежами можно представить следующим образом.

Рис. 1.1 Схема аннуитетного и дифференциального платежей

Большинство банков применяют все же аннуитетные платежи, аргументируя свой выбор тем, что это удобнее для заемщиков – не надо думать, какую сумму вносить в каждом следующем месяце. Это верно лишь отчасти. Даже в случае дифференцированных выплат ничто не мешает заемщику ежемесячно выплачивать банку равную сумму, ведь проценты в любом случае будут начисляться на остаток задолженности (но при этом «тело долга» будет убывать быстрее). Существует другой важный аргумент в пользу аннуитетных выплат. В самом начале погашения долга именно аннуитет более комфортен для заемщика (см. графики выплат).

Необходимо отметить, что для небольших краткосрочных кредитов разница в способе погашения кредита – аннуитетными или дифференцированными платежами - практически не ощущается. Она становится более заметной при увеличении срока кредита и при более высокой процентной ставке.

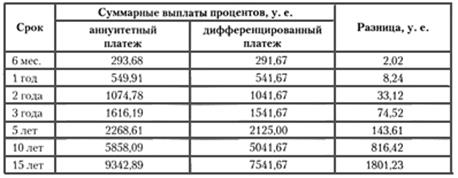

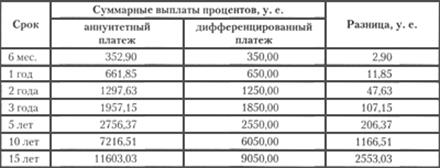

Пример 2. Сколько денег заплатит заемщик, выплачивая кредит в 10 тыс. у. е., взятый на разные сроки и под разные ставки? Один из банков предлагает ему погашать долг аннуитетными выплатами, другой – дифференцированными.

Для решения задачи подсчитаем суммарные выплаты процентов при погашении кредита двумя упомянутыми выше способами (для одинаковой суммы кредита, но для разных сроков и ставок). Результаты вычислений представлены в таблицах.

Таблица 1

Сумма кредита: 10 тыс. у. е. Ставка: 10 % годовых

Таблица 2

Сумма кредита: 10 тыс. у. е. Ставка: 12 % годовых

|

из

5.00

|

Обсуждение в статье: Ежемесячный дифференциальный платеж |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы