|

Главная |

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ В ЧАСТИ ПОЛЬЗОВАНИЯ ЗАЕМНЫМ КАПИТАЛОМ

|

из

5.00

|

Необходимость анализа состояния капитала на предприятии и оценка эффективности использования привлеченных средств состоит в том, что по результатам исследования можно будет утверждать, стоит ли предприятию обращаться к дополнительному финансированию заемными средствами, возможна ситуация, когда это отрицательно повлияет на финансовую устойчивость, и далее определить, какую политику привлечения заемных средств предпочтительнее выбрать.

Основными источниками анализа заемных (привлеченных) средств являются следующие формы финансовой (бухгалтерской) отчетности: форма № 1 «Бухгалтерский баланс»; «Справка о наличии ценностей, учитываемых на забалансовых счетах»; форма № 4 «Отчет о движении денежных средств»; форма № 5 «Приложение к бухгалтерскому балансу»: раздел 1 «Движение заемных средств», раздел 2 «Дебиторская и кредиторская задолженность», раздел 4 «Движение средств финансирования долгосрочных инвестиций и финансовых вложений», раздел 5 «Финансовые вложения».

Первым моментом нашего анализа является изучение динамики заемных средств в ООО "Серовский завод ЖБИ". Для этого составим таблицу 1.

Таблица 1 Динамика суммы заемного капитала ООО "Серовский завод ЖБИ" в 2003-2007гг, тыс.руб.

| Наименование | 2003г | 2004г | 2005г | 2006г | 2007г | |||||

| Сумма | Уд. вес, % | Сумма | Уд. вес, % | Сумма | Уд. вес, % | Сумма | Уд. вес, % | Сумма | Уд. вес, % | |

| Долгосрочные обязательства | ||||||||||

| 1. Займы и кредиты | 975 | 8,1 | 1042 | 10,1 | 963 | 11,1 | 889 | 13,5 | 856 | 6,4 |

| В том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | - | - | - | - | - | - | - | - | - | - |

| Займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 975 | 8,1 | 1042 | 10,1 | 963 | 11,1 | 889 | 13,5 | 856 | 6,4 |

| 2. Прочие долгосрочные обязательства | 49 | 0,5 | 64 | 0,6 | 51 | 0,6 | 35 | 0,5 | - | - |

| Итого | 1024 | 8,6 | 1106 | 10,7 | 1014 | 11,7 | 924 | 14,0 | 856 | 6,4 |

| Краткосрочные обязательства | ||||||||||

| 1. Займы и кредиты | 400 | 3,4 | 1000 | 9,7 | - | - | - | |||

| 2. Кредиторская задолженность | 10493 | 88,1 | 8210 | 79,6 | 7651 | 88,3 | 5636 | 85,4 | 12372 | 93,4 |

| В том числе: Поставщики и подрядчики | 7430 | - | 5206 | - | 3342 | - | 3468 | - | 8622 | - |

| Задолженность перед персоналом организации | 917 | - | 651 | - | 693 | - | 364 | - | 1456 | - |

| Задолженность перед государственными внебюджетными фондами | 556 | - | 574 | - | 923 | - | 377 | - | 478 | - |

| Задолженность по налогам и сборам | 1588 | - | 1714 | - | 2635 | - | 1427 | - | 1816 | - |

| Прочие кредиторы | 2 | - | 65 | - | 58 | - | - | - | - | |

| 3. Задолженность участникам (учредителям) по выплате доходов | - | - | - | - | - | - | - | - | - | - |

| 4. Доходы будущих периодов | - | - | - | - | - | - | - | - | - | - |

| 5. Резервы предстоящих расходов | - | - | - | - | - | - | - | - | - | - |

| 6. Прочие краткосрочные обязательства | - | - | - | - | - | - | 40 | 0,6 | 24 | 0,2 |

| Итого | 10893 | 91,4 | 9210 | 89,3 | 7651 | 88,3 | 5676 | 86,0 | 12396 | 93,6 |

| Общий итог | 11917 | 100,0 | 10316 | 100,0 | 8665 | 100,0 | 6600 | 100,0 | 13252 | 100,0 |

На основании данных таблицы 1 легко заметить стабильную тенденцию снижения суммы заемного капитала за 2003-2007гг с 11917 тыс.руб. в 2003 году до 6600 тыс.руб. в 2006г. Как нам известно из данных первичной бухгалтерской отчетности, это произошло в результате значительного увеличения доли собственных средств в хозяйственной деятельности предприятии.

Долгосрочные обязательства в 2003г. составляли 1024 тыс.руб., на конец 2007г. 924 тыс.руб., сократились на 100 тыс.руб. Легко заметить отсутствие в структуре долгосрочных обязательств кредитов банков, подлежащих погашению более чем через 12 месяцев после отчетной даты. При этом следует отметить, что основную сумму занимают займы, подлежащие погашению более чем через 12 месяцев после отчетной даты, с минимальной долей 6,4% в 2007 году и максимальной 13,5% в 2006году в общем объеме заемного капитала ООО «Серовский завод ЖБИ». Это обосновывается выбранной на тот период политикой привлечения заемных средств, а именно, использование коммерческого кредита, а также беспроцентного кредита заемных средств организаций-партнеров, с которыми сложились прочные доверительные и финансовые отношения.

Значение по строке «Прочие долгосрочные обязательства» за анализируемый период колеблется: в 2003г составило 49 тыс.руб., увеличившись до 64 тыс.руб. в 2004 году, оно снизилось до 35 тыс. руб. в 2006 году, достигнув к 2007 году нулевого значения. Тем не менее, за 2003-2006гг в структуре обязательств общества оно занимало 0,5-0,6%, то есть незначительную часть. По этой причине оно не имеет сильного влияния на структуру не только долгосрочного, но и краткосрочного заемного капитала ООО «Серовский завод ЖБИ».

По данным таблицы соответственно видно, что в составе заемных средств на протяжении всего анализируемого периода преобладают краткосрочные обязательства, которые в 2007 году достигли максимального размера 12396 тыс.руб. также как и за предыдущие года за счет увеличения кредиторской задолженности поставщикам и подрядчикам до 8622 тыс. руб.

Наименьшее значение данного показателя наблюдается в 2006 году 5636 тыс.руб., однако и общая сумма заемного капитала была минимальной за 2003-2007 года и составляла 6600 тыс.руб.

Краткосрочные кредиты и займы, приобретенные в сумме 1 млн. руб. в 2004 году были выплачены к 2005году полностью, и до настоящего времени не привлекались.

Суммы по статьям «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов» и «Резервы предстоящих расходов» за 2003-2007гг не наблюдалось. На основании этого можно предположить, что благосостояние собственников и своевременная выплата им дивидендов является одной их важнейших превалирующих задач. На мой взгляд, необходимо достигнуть договоренности для того, чтобы использовать данные средства для нужд общества в данный момент, так как рациональное их использование позволит достичь больших прибылей в будущем.

Динамика кредиторской задолженности варьировалась от 5636 тыс. руб. в 2006году до 12372 тыс. руб. в 2007году. Однако, несмотря на данные значения, удельный вес в структуре заемного капитала, хоть и изменялся от 79,6% (2004г.) до 93,4% (2007г.), оставался превалирующим. Сокращение суммы по данному показателю в 2006году является положительным моментом, так как это свидетельствовало о том, что общество стало располагать большим количеством собственных финансовых ресурсов, что в свою очередь позволило сократить количество краткосрочных обязательств. И привлечение дополнительного количества заемных финансовых ресурсов в 2007 году может характеризоваться положительным в том случае, если данное заимствование не будет способствовать появлению просроченной задолженности и принесет дополнительную прибыль.

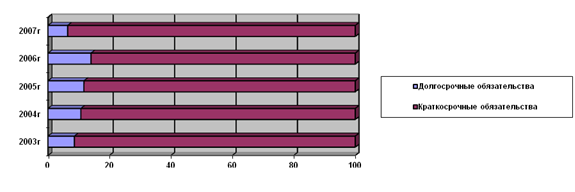

Исходя из выше перечисленного, легко заметить, что на протяжении анализируемого периода структура заемного капитала ООО «Серовский завод ЖБИ» кардинально не изменялась. Изобразим графически соотношение суммы краткосрочных и долгосрочных заемных ресурсов ООО «Серовский завод ЖБИ» за 2003-2007гг.(рис.)

Рисунок 2 - Соотношение долгосрочных и краткосрочных обязательств ООО «Серовский завод ЖБИ»за 2003-2007гг.

Таким образом, видно, что в структуре заемного капитала ООО «Серовский завод ЖБИ» значительно преобладают краткосрочные обязательства, которые занимают основную долю (» 87%), в частности, в их составе, как нам уже известно, превалирует кредиторская задолженность (»90%). На протяжении всего анализируемого периода долгосрочные пассивы не превышают 15% от общей суммы обязательств. Исходя из этого можно сделать вывод, что большая часть заемных средств служила источником покрытия оборотных активов и лишь 15% направлялось на формирование внеоборотных и части оборотных активов.

Таблица 2.

Структура заемных средств по ООО «Серовский завод ЖБИ» за 2007г, (сумма - тыс. руб.)

|

Наименование | На начало года | На конец года | Отклонение (+,-) | Темп роста, % | |||

| Сумма | Удельный вес, % | Сумма | Удельный вес, % | Абсол. | По структуре | ||

| 1. Долгосрочные обязательства | 924 | 14,0 | 856 | 6,4 | -68 | -7,6 | 92,6 |

| В том числе:Займы и кредиты | 889 | 13,5 | 856 | 6,4 | -33 | -7,1 | 96,3 |

| в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | - | - | - | - | - | - | - |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 889 | 13,5 | 856 | 6,4 | -33 | -7,1 | 96,3 |

| Прочие долгосрочные обязательства | 35 | 0,5 | - | - | -35 | -0,5 | 0 |

| 2. Краткосрочные обязательства | 5676 | 86,0 | 12396 | 93,6 | 6720 | 7,6 | 218,4 |

| В том числе:Займы и кредиты | - | - | - | - | - | - | - |

| Кредиторская задолженность | 5636 | 85,4 | 12372 | 93,4 | 6736 | 7,6 | 219,5 |

| в том числе: поставщики и подрядчики | 3468 | 60,5 | 8622 | 67,6 | 5154 | 7,1 | 248,6 |

| задолженность перед персоналом организации | 364 | 1,7 | 1456 | 9,3 | 1092 | 7,6 | 400,0 |

| задолженность перед государственными внебюджетными фондами | 377 | 1,9 | 478 | 2,9 | 101 | 1,0 | 126,8 |

| задолженность по налогам и сборам | 1427 | 21,3 | 1816 | 13,6 | 389 | 7,7 | 127,3 |

| прочие кредиторы | - | - | - | - | - | - | - |

| Задолженность участникам (учредителям) по выплате доходов | - | - | - | - | - | - | - |

| Доходы будущих периодов | - | - | - | - | - | - | - |

| Резервы предстоящих расходов | - | - | - | - | - | - | - |

| Прочие краткосрочные обязательства | 40 | 0,6 | 24 | 0,2 | -16 | -0,4 | 60,0 |

| Общий итог | 6600 | 100,0 | 13252 | 100,0 | 6652 | - | 200,8 |

Анализируя структуру заемных средств по ООО «Серовский завод ЖБИ» за 2007г можно сделать вывод о том, что за анализируемый период произошло увеличение суммы привлеченных средств в 2 раза на 6652 тыс.руб., в 2007 года она составила 13252 тыс.руб.

Наибольшую долю в общей структуре обязательств на протяжении всего периода составляют краткосрочные обязательства – 86,0% и 93,6% соответственно. Увеличение их удельного веса на 7,6% (или на 6720 тыс.руб.) связано с возрастанием суммы краткосрочной кредиторской задолженности на 6736 тыс.руб. Это свидетельствует о сокращении суммы собственных средств, что в свою очередь способствовало привлечению краткосрочных обязательств.

Увеличение суммы краткосрочных обязательств произошло за счет следующих факторов:

- Увеличения кредиторской задолженности поставщикам и подрядчикам на 5154 тыс.руб. произошло за счет отсутствия доходов будущих периодов;

- Увеличения задолженности перед государственными внебюджетными фондами на 126,8% (101 тыс.руб.);

- Увеличения кредиторской задолженности перед персоналом организации почти в 2,5 раза или на 1092 тыс.руб., что может отрицательно повлиять на характеристику финансового состояния ООО «Серовский завод ЖБИ», однако необходимо отметить, что это связано с длительным циклом строительных работ, осуществляемых обществом.

Долгосрочные же обязательства, наоборот, сократились как в удельном весе на 7,6%, так и в общей сумме обязательств на 68 тыс.руб. Это произошло в результате сокращения суммы займов, подлежащих погашению более чем через 12 месяцев после отчетной даты на 7,1%, соответственно, темп роста по ним составил 92,6%, и полного погашения прочих долгосрочных обязательств, которые на начало года составляли 35 тыс. руб. и незначительные 0,5% в структуре заемного капитала ООО «Серовский завод ЖБИ» в 2007 году.

Сокращение данного показателя благоприятно сказывается на дальнейшей деятельности общества. Положительным моментом при анализе также явилось отсутствие кредиторской задолженности перед прочими кредиторами, задолженности участникам (учредителям) по выплате доходов, а также прочих краткосрочных обязательств.

Далее, на мой взгляд, необходимо проанализировать показатели текущей задолженности с оборотными активами ООО «Серовский завод ЖБИ». Для этого рассчитаем следующие показатели:

1. Коэффициент покрытия (Кп) дает общую оценку ликвидности предприятия, характеризуя в какой мере краткосрочные (текущие) обязательства обеспечиваются текущими (оборотными) средствами, то есть сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходится на один рубль текущих обязательств, и рассчитывается путем деления суммы текущих активов (итог раздела 2 актива баланса) на текущие обязательства (итог раздела 5 пассива баланса), то есть по формуле

2.

Кп=  ,

,

где ТА – сумма текущих активов

ТО – сумма текущих обязательств.

Определим значение данного показателя по ООО «Серовский завод ЖБИ» за 2007 год:

Кп(на начало года)=  = 1,339,

= 1,339,

Кп(на конец года)=  = 0,869.

= 0,869.

3. Коэффициент привлечения заемных средств в оборотные активы(Кпривл.з.ср. в об.акт.) определяется отношением краткосрочной задолженности (ЗКкрат), то есть краткосрочного заемного капитала, к текущим активам (ТА), то есть оборотным средствам

К привл.з.ср. в об.акт.=

Определим этот показатель по ООО «Серовский завод ЖБИ» за 2007 год:

на начало года К привл.з.ср. в об.акт.=  ,

,

на конец года К привл.з.ср. в об.акт.=  .

.

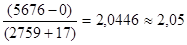

3. Коэффициент участия привлеченных средств в покрытие товарно-материальных запасов (Куч.з.ср. в т.м.з.) определяется как отношение краткосрочной задолженности (ЗКкрат.) к сумме товарно-материальных запасов (ТМЗ), по формуле

Куч.з.ср. в т.м.з.=

Определим этот показатель по ООО «Серовский завод ЖБИ» за 2007 год:

на начало года Куч.з.ср. в т.м.з.=  ,

,

на конец года Куч.з.ср. в т.м.з.=  .

.

4. Коэффициент покрытия срочных обязательств (Кпокр.ср.об.) указывает на возможность компании при непредвиденных обстоятельствах погасить сумму срочных обязательств. Данный показатель рассчитывается как отношение суммы денежных средств (ДС) и краткосрочных финансовых вложений (КФВ) к сумме наиболее срочных обязательств (НСО) предприятия, по формуле:

Кпокр.ср.об.=  .

.

Определим этот показатель по ООО «Серовский завод ЖБИ» в 2007г:

на начало года Кпокр.ср.об.=  ,

,

на конец года Кпокр.ср.об.=  .

.

Полученные значения занесем в таблицу 3 и проанализируем.

Таблица 3.

Расчет соотношения показателей текущей задолженности с оборотными активами за 2007 год (сумма – в тыс.руб.).

| Показатели | На начало года | На конец года | Отклонение | Темп роста |

| 1. текущие обязательства | 5676 | 12396 | 6720 | 217,9 |

| 2. оборотные активы | 7601 | 10783 | 3182 | 141,9 |

| 3.к-т покрытия | 1,33 | 0,87 | -0,46 | 65,4 |

| 4. задолженность поставщикам и подрядчикам | 3468 | 8622 | 5154 | 248,6 |

| 5. выручка | 25144 | 18426 | -6717 | 73,3 |

| 6. наиболее срочные обязательства (с.622+с.623+с.624) | 2168 | 3750 | 1582 | 173,0 |

| 7. денежные средства и краткосрочные финансовые вложения | 3264 | 7704 | 4440 | 236,0 |

| 8. к-т покрытия срочных обязательств (п.7: п.6) | 1,5 | 2,0 | 0,5 | - |

| 9. к-т привлечения заемных средств в оборотные активы (п.1:п.2) | 0,74 | 1,15 | 0,41 | 155,4 |

| 10. к-т привлечения средств в покрытые товарно-материальные запасы ((с.690 – с.640)\ (с.210+с.220)) | 2,05 | 7,43 | 5,39 | 364,2 |

На основании данных таблицы 3 видно, что текущие обязательства за текущий период увеличились в 2,17 раза (6720 тыс.руб.) и составили 12396тыс.руб., однако оборотные активы увеличились на 41,9% (3182тыс.руб.) и составили 10783тыс.руб. В результате этих изменений коэффициент покрытия сократился на 0,46 и составил 0,87. Данное соотношение считается критическим и у ООО «Серовский завод ЖБИ» возникают опасения оказаться неплатежеспособным с кредиторами. Это подтверждает снижение выручки на 6717 тыс. руб. и увеличение задолженности поставщикам и подрядчикам в 2,48 раза до 8622 тыс. руб.

Также произошло увеличение наиболее срочных обязательств на 73% (1582 тыс.руб.), на конец года они составили 3750 тыс.руб. Однако темп роста денежных средств и краткосрочных финансовых вложений 236,0 % способствовал увеличению коэффициента покрытия срочных обязательств на 0,5%. Таким образом наиболее ликвидные активы на конец 2007 года составляют 200% для покрытия срочной задолженности.

На основании сокращения коэффициента привлеченных заемных средств в оборотные активы на 0,41 стало известно, что в оборотных средствах предприятия заемные средства составляют 115%, что является плохим показателем, который не соответствует установленному нормативу – не выше 50% .

Анализируя коэффициент привлечения средств в покрытые товарно-материальные запасы хотелось бы уделить внимание тому, что в начале года данный показатель был равен 2,05, то есть 205% краткосрочной задолженности использовалось на покрытие товарно-материальных запасов. Данное значение уже превышало установленный норматив – 50% и свидетельствовало о зависимости предприятия от кредиторов и поставщиков. Однако за год ситуация усугубилась, не смотря на увеличения суммы собственного капитала. В результате увеличения краткосрочной задолженности, коэффициент привлечения средств в покрытые товарно-материальные запасы увеличился в 3,64 раза и составил 7,43.

Произведенные расчеты показывают на высокую долю привлеченных средств в товарно-материальных запасах, что отрицательно отражается на оборачиваемости собственных средств и финансовом состоянии ООО «Серовский завод ЖБИ» в целом.

|

из

5.00

|

Обсуждение в статье: АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ В ЧАСТИ ПОЛЬЗОВАНИЯ ЗАЕМНЫМ КАПИТАЛОМ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы