|

Главная |

Оценка инвестиционной привлекательности фирмы

|

из

5.00

|

Горизонтальный анализ

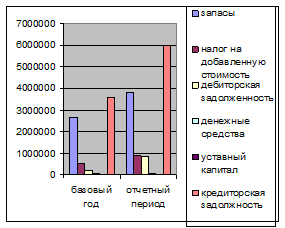

Из формы № 1 бухгалтерского баланса (Приложение А табл. 6) отчетливо видно как изменилось финансовое положение фирмы в период с 01.01.1999 по 01.07.1999.

Нематериальные активы на начало года составили 1 549р., а на конец года - 5 667р. – следовательно их увеличение на конец года ведет к положительной динамике.

Основные средства на начало года составили 143 830р., а на конец года - 378 134р. – увеличение основных средств свидетельствует об увеличение прибыли, и ,как следствие, производственных сил.

Запасы на начало года составили 2 642 654р., а на конец года - 3 828 901р. – их увеличение свидетельствует о налаженном производстве.

Налог на добавленную стоимость по приобретенным ценностям на начало года составил 505 849р., а на конец года - 889 759р. – увеличение налога свидетельствует об увеличении производства

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) на начало года составила 231 328р., а на конец года - 843 998р. – если фирма сама может дать в долг, значит она финансово устойчива.

Денежные средства на начало года составили 92 018р., на конец года - 65 660р. – уменьшение денежных средств говорит о том, что они вложены в производство.

Прочие оборотные активы на начало года - 19 020р., на конец года – 962р. – существенное их уменьшение отрицательно сказывается на производстве.

БАЛАНС в активе на начало года составил - 3 680 821р.,на конец года - 6 057 654р. – увеличение активов фирмы положительно влияет на финансовые результаты.

Непокрытый убыток отчетного года на начало года отсутсвует, а на конец года - -32 002 – данный убыток отрицательно сказывается на работе предприятия.

Кредиторская задолженность на начало года составила 3 558 794р., а на конец года увеличилась до 5 966 664р. – это негативно сказывается на работе предприятия, так как сюда входят:

- задолженность перед персоналом организации -начало года - 19 695р. и на конец года - 19 860р.

- задолженность перед государственными внебюджетными фондами - на начало года - 9 019р. И на конец года - 10 099р.

- задолженность перед бюджетом на начало года - 60 327р., а на конец года - 106 168р.

- авансы полученные - на начало года - 46 411р.,а на конец года - 104 445р.

- прочие кредиторы – на начало года -16 621р., и на конец года -15 402р.

Прочие краткосрочные обязательства на начало года составили 113 627р, на конец года увеличились до 114 592р.

БАЛАНС пассива сходится с балансом актива и составляет на начало года - 3 680 821р., на конец года - 6 057 654р. Все изменения в бухгалтерском балансе за отчетный период наглядно показаны на рисунке 1.

Рисунок 1 Изменение показателей за отчётный период.

Вертикальный анализ

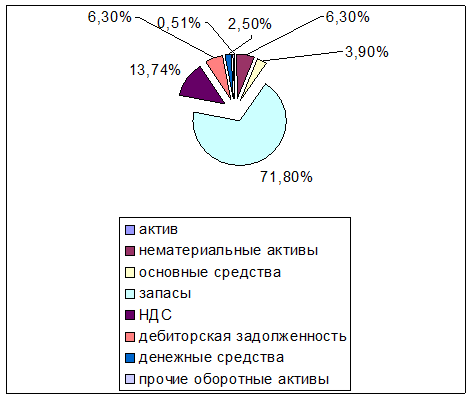

Таблица 1: Вертикальный анализ

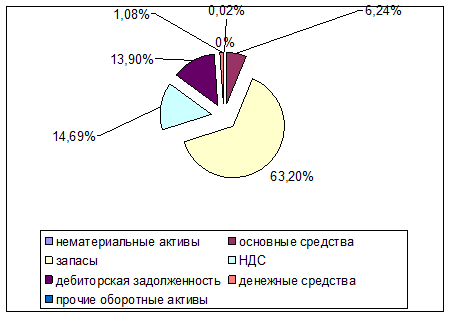

| Актив | На начало года | На конец года | ||

| 3 680 821р | 100% | 6 057 654р | 100% | |

| Нематериальные активы | 1 549р | 0.042% | 5 667р. | 0,09% |

| Основные средства | 143 830р | 3,9% | 378 134р | 6,24% |

| Запасы | 2 642 654р | 71,8% | 3 828 901р | 63,2% |

| НДС | 505 849р | 13,74% | 889 759р | 14,69% |

| Дебиторская задолженность | 231 328р | 6,3% | 843 998р | 13,9% |

| Денежные средства | 92 018р | 2,5% | 65 660р | 1,08% |

| Прочие оборотные активы | 19 020р | 0,51% | 962р | 0,015% |

|

| ||||

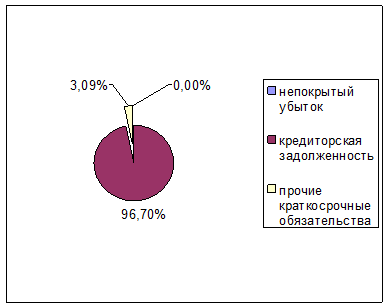

| Пассив | На начало года | На конец года | ||

| 3 680 821р | 100% | 6 057 654р | 100% | |

| Непокрытый убыток | 0% | -32 002 | -0,53% | |

| Кредиторская задолженность | 3 558 794р | 96,7% | 5 966 664р | 98,5% |

| Прочие краткосрочные обязательства | 113 627р | 3,09% | 114 592р | 1,89% |

Распределение удельного веса каждого из показателей в бухгалтерском балансе на начало года хорошо изображено в диаграмме рисунок 2 и 3. Наибольшую долю в активе занимают запасы, это 71.8%, что является далеко не положительным фактором. Так же довольно большой объем средств занимает кредиторская задолженность в пассиве, она составляют 96.7%. Практически на финансовую стабильность фирмы не влияют нематериальные активы, денежные средства дебиторской задолженности и резервный капитал, т.к. их доля в общем объеме крайне мала.

Рисунок 2: Доля показателей актива в базовом году

Рисунок 3: Доля показателей пассива в базовом году

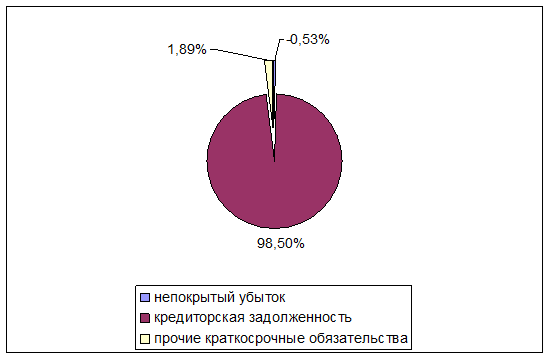

Рассмотрим диаграмму на рисунке 4 и 5. В отчетный период большую долю занимает кредиторская задолженность, её вес в общем объеме увеличился, по сравнением с началом года до 98,5%. Так же существенную долю финансов предприятия составляют основные средства –6.24%, дебиторская задолженность – 13,9%. Очень маленький удельный вес имеют: денежные средства и резервный капитал – меньше 1%, непокрытый убыток – 0.53 %.

Рисунок 4: Доля показателей актива в отчетном году

Рисунок 5: Доля показателей пассива в отчетном году

Оценка инвестиционной привлекательности фирмы

Показателей инвестиционной привлекательности множество, но формальными показателями является показатели рентабельности, которые связаны с доходообразующими факторами. Проанализируем инвестиционную привлекательность фирмы с использованием таблицы 1. Данные для расчета взяты из формы №1 и формы №2 бухгалтерского баланса (Приложение А табл. 6 и табл. 7).

Таблица 2: Показатели фирмы

| Показатели | Базовый период | Отчетный период | Сравнение |

| Чистая прибыль, тыс. руб. | 18511 | -32002 | -45493 |

| Имущество, тыс. руб. | 3680821 | 6057654 | 2376833 |

| Рентабельность, % | 0.502% | -0.528% | -0.554% |

| Реально работающее имущество, тыс. руб. | 3449493 | 5213656 | 1764163 |

| Выручка, тыс. руб. | 2611342 | 9597832 | 6986490 |

| Удельный вес имущества, % | 93.72% | 86.07% | -7.7% |

| Фондоотдача | 0.76 | 1.84 | 1.08 |

| Рентабельность продукции, % | 0.71% | -0.33% | -1.04% |

Рассчитаем рентабельность фирмы для базового и отчетного периода по формуле:

R=Пч/И х 100%, где Пч –чистая прибыль, И – имущество.

R0= 18511/3680821 х 100%=0.502%

R1=-32002 /6057654 х 100%=-0.528%

За отчетный период рентабельность фирмы уменьшилась на -0.554%

Далее рассчитаем реально работающее имущество, которое рассчитывается как всё имущество без дебиторской задолженности:

Ир= И-Зд, где Зд –дебиторская задолженность.

Ир0=3680821 – 231328=3449493 тыс. рублей

Ир1= 6057654– 843998= 5213656 тыс. рублей

Реально работающее имущество выросло на 1764163тыс. рублей

Удельный вес имущества рассчитывается в процентах как отношение реально работающего имущества ко всему имуществу:

Уи0=3449493 /3680821 х 100%=93.72%

Уи1=5213656/6057654 х 100%=86.07%

Удельный вес имущества уменьшился на 7.7%

Фондоотдача рассчитывается как отношение выручки к реальному имуществу:

ФО=В/ Ир, где В-выручка.

ФО0=2611342/3449493=0.76

ФО1=9597832/5213656=1.84

Фондоотдача увеличилась на 1.08

Рентабельность продукции рассчитывается по формуле:

Rп=Пч/В х 100%

Rп0=18511/ 2611342х 100%=0.71%

Rп1=-32002 /9597832 х 100%= -0.33%

За отчетный период рентабельность самой продукции снизилась на 1.04%

Для оценки влияния на рентабельность фирмы трех факторов используют метод элиминирования - способ абсолютных разниц.

Рассмотрим как изменилась рентабельность фирмы только, за счет того, что удельный вес имущества уменьшился на 7.7 %.

∆Rф(∆ уд. вес) = ∆ удел. вес х ФО0 х Rпр0 = (-7.7% х 0.76 х 0.71%)/100% = -0,042%

∆Rф(∆ Фо) = удел. вес1 х ∆ФО х Rпр0 = (86.07%х1.08х 0.71%)/100% = 0,66%

∆Rф(∆ Rпр) = удел. вес1 х ФО1 х ∆Rпр = (86.07%х 1.84х (-1.04%))/100% = - 1.65%

За отчетный период рентабельность фирмы снизилась на 1.04%. Три фактора повлияли на рентабельность.

Первый фактор ухудшил Rф на 0.042%.

Второй фактор улучшил Rф на 0,66%

Третий фактор ухудшил Rф на 1.65%

За отчетный период наблюдается снижение рентабельности фирмы на 1.04%. В первую очередь это связано с ухудшением рентабельности самой продукции, т.е. за счет уменьшения её рентабельности на 1.04%., что в итоге привело к ухудшению инвестиционной привлекательности фирмы на 1.65%.

Влияние на положение фирмы на рынке так же оказало изменение фондоотдачи. К концу отчетного периода каждый рубль вложенный в имущество фирмы давал выручки на 184 % , это больше на 108%, по сравнению с началом года, что в итоге привело к улучшению положения фирмы на рынке.

Так же к ухудшению положения фирмы на рынке на 0.042% привело уменьшение удельного веса имущества на 7.7%.

Таким образом дальнейшая экспертиза должна быть направлена на изучение производственной деятельности данного предприятия.

|

из

5.00

|

Обсуждение в статье: Оценка инвестиционной привлекательности фирмы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы