Анализ использования средств на оплату труда в предплановом периоде ставит цель выявить нерациональные выплаты из фонда заработной платы, разработать мероприятия по экономии за счет роста производительности труда и снижения трудоемкости выпускаемой продукции.

Анализ фонда заработной платы производится для изучения состава, пропорций и тенденций их изменения, выбора оптимального варианта реализации общенародных и коллективных интересов через удовлетворение личного интереса каждого конкретного работника, объективной оценки правильности фактических расходов на оплату труда, уровня влияния факторов их формирования и изменения и др.[2. C.310]

Для анализа состава, пропорций и динамики фонда заработной платы формируется аналитическая таблица:

Таблица 2.5 – Анализ состава динамики средств фонда заработной платы.

Состав средств

За предыдущий период

За отчетный период (2006 г. )

Выполнение плана, %

Фактический рост в сопоставимых ценах, %

по плану

По отчету

1. Расходы на оплату труда в составе себестоимости продукции, млн. руб

48175,6

58732,7

61132,8

1,04

126,9

2. Выплаты за счет прибыли, остающейся в распоряжении предприятия, млн. руб.

945,6

1060,2

1047

0,98

110,7

3. Фонд заработной платы, млн. руб.

54939,5

59792,9

71333,8

1,19

129,8

Данные таблицы 2.5 свидетельствуют, что расходы на оплату труда повысились по сравнению с предыдущим годом на 27%. Это обусловлено тем, что среднесписочная численность заработной платы за 12 месяцев в 2005г. составляла 575,7 тыс. руб., а в 2006г. – 691,13 тыс. руб. Данное снижение объясняется в течение года посредством выбытия и текучести кадров. В соответствии с увеличением расходов на оплату труда увеличивается и фонд заработной платы – на 30%. Аналогичным образом произошли изменения в выплатах за счет остающейся в распоряжении предприятия.

Заметим, что все снижения были запланированы. Соотнеся темпы роста и процент выполнения плана, представленные в таблице 2.5, видно, что все показатели роста снижаются, а выполнение плана во всех случаях сверх нормы.

Чтобы выяснить причины отклонений в использовании фонда заработной платы, необходимо сопоставить фактический их расход за отчетный период с предусмотренной сметой по соответствующим направлениям. Смета указанных расходов составляется на год с распределением по кварталам, обсуждается и утверждается трудовым коллективом. Анализ использования фонда заработной платы приведен в таблице 2.6.

Данные, приведенные в таблице, показывают, что почти по всем составляющим выплат за счет чистой прибыли отклонение от плана имеет отрицательные значения. Это доказывает, что расходы на оплату труда, фактически ниже тех, которые были спланированы на отчетный период. То есть в данном случае можно говорить о перерасходе средств на оплату труда. Данный факт имеет отрицательную тенденцию для предприятия, поскольку перерасход средств требует перераспределения в бюджете предприятия. Положительным фактором является лишь снижение относительно плана расходов на премии и вознаграждения, начисляемые ежемесячно. По данной статье план по расходам не выполнен. Положительно также можно оценить полный отказ от выплат стимулирующего характера на регулярной основе, так как эффект от них сомнителен, а увеличение фонда заработной платы – несомненно. Изменения в надбавках и доплатах по тарифным ставкам объясняется большой текучестью кадров за отчетный период, аналогично объясняются и увеличенные вознаграждения по итогам работы за год. Ведь, по данным статистической отчетности видно, что объём производства продукции и выручка от реализации продукции растет большими темпами и абсолютный прирост его значителен. Именно поэтому расходы на премирование по итогам работы за год превышает плановый показатель на 272,1 млн. руб. В сопоставлении с предыдущим годом – темп роста составил 174,6%.

Если сравнивать расходы фонда заработной платы и выплат из чистой прибыли, то заметим, что темпы роста отличаются. Так, если темп роста расходов фонда составил около 126,9%, то темп роста выплат – 110,7%. Анализируя составляющие выплат за счет чистой прибыли, можно сделать вывод, что большинство этих составляющие подвергнуты влиянию случайных факторов и именно поэтому расходы на них в рассматриваемом периоде ниже.

В целом видно, что большую долю занимают расходы на оплату по тарифным ставкам и окладам и ежемесячные премии и вознаграждения. Наименьшую долю имеют вознаграждение за общие результаты работы по итогам года и единовременная материальная помощь.

Таким образом, можно сделать следующие выводы:

· фактический рост расходов на оплату труда в составе себестоимости в сопоставимых ценах составляет около 126,9%;

· увеличены расходы на премии и вознаграждения по итогам работы за год;

· наибольшую долю расходов составляют тарифные ставки и оклады рабочих;

· темпы роста расходы фонда заработной платы превышают выплаты из чистой прибыли;

· по итогам отчетного периода наблюдается перерасход запланированных средств на заработную плату на 11810,8 млн. руб.

2.3 Характеристика и анализ структуры плана на оплату труда

Наибольший удельный вес в составе фонда заработной платы занимает та часть средств, которая включается в себестоимость и возмещается в выручке за реализованную продукцию, что и показано в предыдущем параграфе.

Большое значение при проведении анализа средств на оплату труда в себестоимости продукции имеет решение вопроса о том, что анализировать: элемент или статью затрат, поскольку затраты на производство в практике планирования, учета и анализа принято группировать по элементам и статьям.

Группировка затрат по элементам имела ограниченное применение в анализе и использовалась в основном для анализа динамики соотношений овеществленного и живого труда, определения потребности в производственных запасах, исчисления оборачиваемости отдельных видов нормируемых оборотных средств и других показателей. В соответствии с действующей в Республике Беларусь системой налогов и сборов показатели затрат на производство и реализацию продукции в поэлементном разрезе приобрели первостепенное значение. Особое внимание налоговых органов и предприятий уделяется при этом элементу «Расходы на оплату труда», который служит базой для исчисления ряда налогов, сборов и отчислений. В связи с этим возрастает значение анализа поэлементного разреза затрат на производство и реализацию продукции, позволяющего своевременно регулировать как формирование затрат по элементам, так и величину некоторых налогов, сборов, отчислений.[1. C. 314]

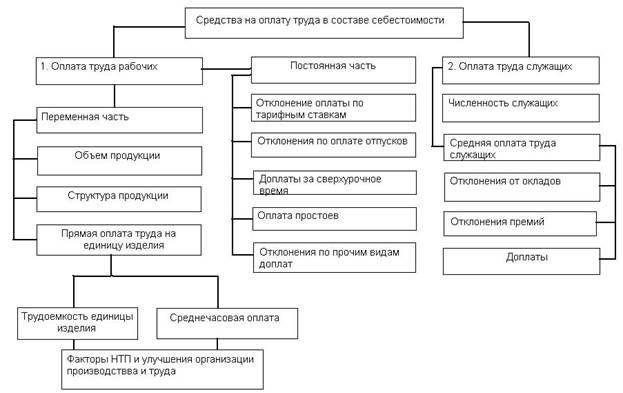

На рисунке 2.1 представлена структурно-логическая модель факторной системы средств на оплату труда в составе себестоимости продукции.

Рисунок 2.1 – Структурно-логическая модель факторной системы средств на оплату труда в составе себестоимости продукции.

Проанализируем характер влияния основных факторов, включенных в модель. Прежде всего, формирование расходов на оплату труда зависит от категорий работников, поскольку оплата труда рабочих в наибольшей степени подвержена влиянию объема выпуска продукции (при сдельных формах оплаты труда) или отработанного времени (при повременной оплате труда). Оплата труда служащих производится по установленным должностным окладам, т. е. напрямую не связана с объемом производства. Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, прямой сдельщине, премиальной сдельщине, выплаты премий сдельщикам и повременщикам, так как последние осуществляются за достижение лучших количественных или качественных показателей по выпуску продукции, и часть отпускных, относящуюся к переменной части оплаты труда. Прежде всего, указанные виды оплат зависят от объема выпущенной продукции. Чем он больше, тем больше оплаты начисляется рабочим. Объемный фактор действует совместно со структурным фактором, т.е. с изменением удельного веса отдельных изделий, имеющих большую или меньшую трудоемкость и соответственно оплату за единицу продукции, что приводит к изменению начисленной оплаты труда сдельщика.

Третьим фактором, оказывающим влияние на переменную оплаты труда рабочих, является прямая оплата труда за единицу изделия, которая в свою очередь, зависит от трудоемкости единицы изделия и часовой оплаты труда, изменяющихся под влиянием факторов научно-технического прогресса и улучшения организации производства труда. Поскольку действующие формы отчетности не дают полной информации для анализа прямой оплаты труда за счет этих факторов, ограничимся лишь общим указанием направления их воздействия на схеме (рисунок 2.1).

Исходные данные и расчеты факторов влияния приведены в таблицах соответственно 2.7 и 2.8.

Таблица 2.7 – Исходные данные для анализа средств на оплату труда.