|

Главная |

Банки по объемам выданных без залоговых кредитов в 2007 году

|

из

5.00

|

| № | Банк | Объем выданных без залоговых кредитов в 2007г., включая рефинансированные, тыс. $ | Изменение по сравнению с аналогичным показателем 2006 г., % |

| 1 | Русский стандарт | 3957907,4 | 30,76 |

| 2 | Росбанк | 1539433,0 | 9,35 |

| 3 | ВТБ 24 | 863466,3 | 833,37 |

| 4 | Альфа-Банк | 855195,7 | 379,30 |

| 5 | УРСА банк | 644267,4 | 139,85 |

| 6 | Транскредитбанк | 567285,7 | 232,24 |

| 7 | Восточный экспресс | 538751,8 | 351,66 |

| 8 | Уралсиб | 530741,8 | 36,67 |

| 9 | Связь-Банк | 439680,4 | 37,91 |

| 10 | Ренессанс Капитал | 414075,3 | 121,11 |

Рост просроченной задолженности, а тем более не возврата кредитов, не может не беспокоить банки. По словам первого заместителя председателя правления «Москоммерцбанка» Альберта Хисаметдинова, это вызвано легкостью отказа от обслуживания кредитов, подстегиваемая средствами массовой информации. По его мнению, тематические TV-программы и статьи в прессе, по сути дела, рассказывают об отсутствии реального механизма привлечения заемщиков к ответственности, включая арест и отчуждение личного имущества. Среди других причин он выделил развитие индустрии «мошенничества» - поддельные справки, паспорта, трудовые книжки, свидетельства на право собственности и т.д. Он также выделил переоценку собственных финансовых возможностей, которая, особенно на фоне победных реляций о снижении инфляции, уменьшении государственного долга, роста ВВП и увеличении золотовалютных резервов, не приводящих, тем не менее, к росту благосостояния большинства населения, ведёт к кредитной «петле», в которую попадают заемщики из-за доступности кредитов.

Среди проблем, сдерживающих развитие, многие специалисты выделяют отсутствие достоверной информации о заёмщике, рост мошенничества и неплатежей. «Наиболее существенным фактором я бы отметил непрозрачность информации о заемщиках - об их доходах, кредитной истории и т.д. - говорит специалист службы внешних коммуникаций банка «Уралсиб» Сергей Усманов - Учитывая, что кредитами пользуется лишь незначительная активная часть населения, то долговая нагрузка у многих уже приближается к критичной.

До насыщения рынка потребительского кредитования в России еще очень далеко. Уровень жизни повышается, и спрос на потребительские кредиты только растет.

Россияне все чаще берут потребительские кредиты. Однако ускоренный процесс выдачи кредитов без серьезного анализа заемщика, который практикуют многие банки, приводит к увеличению невозвратов.

Только за 2006 год объем просроченной задолженности увеличился более чем в два раза, с 19,7 млрд. руб. до 50,3 млрд. руб. А по итогам первого полугодия 2007 года этот показатель увеличился еще на 51,5% и достиг уровня в 76,2 млрд. руб. Доля невозвратов по потребительским кредитам в целом по России превысила отметку в 3% и по итогам первого полугодия 2007 года составляет 3,27%.

В данной ситуации банкиры вынуждены корректировать структуру своих кредитных портфелей, прежде всего, отказываясь от экспресс-кредитов, на которые, и приходится основная часть просроченной задолженности. Выбор делается в пользу кредитных карт и кредитов на неотложные нужды.

Многие эксперты рассматривают такой вариант как временный и считают, что в долгосрочной перспективе кредитные карты вытеснят денежные кредиты на неотложные нужды. Так как карты более удобны в обращении, к тому же с их помощью клиент получает возобновляемую кредитную линию. При этом пластиковая карта – универсальный финансовый инструмент, с ее помощью можно покупать товары, оплачивать разного рода услуги.

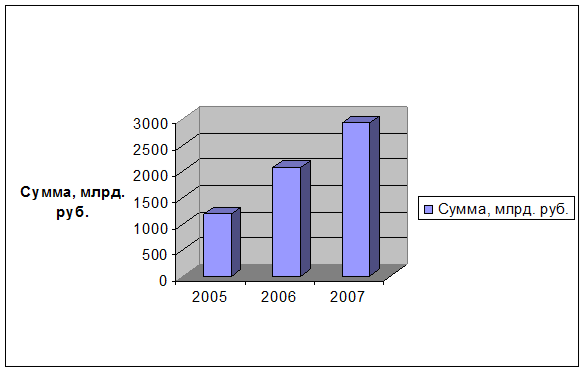

В приведенной ниже таблице можно пронаблюдать суммы выданных потребительских кредитов за ряд лет.

Таблица 2

Объемы выданных потребительских кредитов

| Годы | Сумма, млрд. руб. |

| 2005 | 1179 |

| 2006 | 2065,6 |

| 2007 | 2912,3 |

Анализируя приведенные выше данные, можно отметить, что объем потребительского кредита колеблется не значительно. И рассматривая рис. 2, наглядно наблюдаешь, как изменялись объемы выданных потребительских кредитов в течение нескольких периодов. Заметно, что в 2006 году по сравнению с 2005 годом произошел значительный рост объемов выданных потребительских кредитов – 886,6 млрд. руб. Аналогичная тенденция к росту сохранилась и в 2007 году - 846,7 млрд. руб. по сравнению с 2006 годом.

Рис. 2. Объемы выданных потребительских кредитов

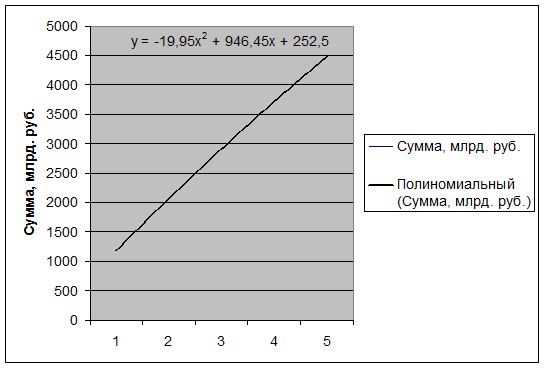

На основе имеющихся данных об объемах выданных потребительских кредитов сделаем прогноз развития потребительского кредита на два будущих периода.

Рис. 3. Прогноз развития потребительского кредита.

На основе построенного графика можно сделать вывод о том, что объем выдаваемых потребительских кредитов в ближайшие два года (2008 и 2009 г.) будут плавно расти без резких колебаний.

Прогнозное значение объемов выдаваемых потребительских кредитов на 2008 год составит:

-19,95 × 4² + 946,45 × 4 + 252,5 = 3719,1 (млрд. руб.)

Прогнозное значение объемов выданных потребительских кредитов на 2009 год составит:

-19,95 × 5² + 946,45 × 5 + 252,5 = 4486 (млрд. руб.)

Анализируя сделанный прогноз, можно говорить о том, что в ближайшие два периода тенденция к увеличению объемов выдаваемых потребительских кредитов не изменится. Т. е. по сравнению с 2007 годом, объем кредита вырастит в 2008 году на 806,8 млрд. руб., а в 2009 году на 1573,7 млрд. руб. соответственно. За последние три года объем ежегодно выдаваемых потребительских кредитов вырос в семь раз. Их доля в банковских портфелях приближается уже к 25%. Об этом заявил президент Ассоциации региональных банков России, заместитель председателя Комитета Госдумы по кредитным организациям и финансовым рынкам Анатолий Аксаков. По его словам, такое бурное развитие рынка потребительского кредитования ставит серьезные задачи, которые требуют незамедлительного решения. Это и повышение финансовой грамотности населения и умения планировать личные финансы, защита заемщиков при общении с банками, обеспечение граждан всей необходимой информацией на этапе заключения договора, а также предотвращение невозвратов и защита кредиторов, в том числе путем сбора информации, кредитных историй, повышение действенности залога и обеспечения. "Если мы не решим этим задачи, то главная цель – повышение доступности финансовых услуг и защищенности всех сторон кредитно-финансовых отношений – останется не достигнутой", - заявил Аксаков.

|

из

5.00

|

Обсуждение в статье: Банки по объемам выданных без залоговых кредитов в 2007 году |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы