|

Главная |

Сущность и функции банковской системы РФ

|

из

5.00

|

ВРоссии банковская система, является двухуровневой, которая представлена Центральным Банком Российской Федерации (Банк России), основная задача которого состоит в проведении научно обоснованной денежной политики[7] и множеством коммерческих банков являющихся объективно необходимыми социально-экономическими элементами общей системы субъектов хозяйствования в рыночной экономике.

Банковская система называется «нервной системой» экономики страны. Выступая важнейшим структурным инструментом ускорения экономического роста, инвестиций и конкурентоспособности российской экономики. Еще в 2002 г. в послании экс - президента В.В. Путина Федеральному собранию говорилось, что “важнейшим условием динамичного экономического развития является эффективная банковская система”[8].

Несущей конструкцией и главным составляющим элементом выступает банк. Часто встречается размытая сущность банка, которая выражается через его специфические свойства и функции. Например, дается определение либо коммерческого, либо центрального банка. В итоге отсутствует единство в определении понятия «банк». Поэтому следует провести пояснительную и сущностную спецификацию данного термина.

Для того чтобы определить понятие «банк» следует рассмотреть его этимологию (то есть основное значение слова, определение происхождения слова). Так термин «банк» происходит от итальянского «banco», означающее «стол»; итальянского «banka» - «скамья» и французского «banque» - «сундук», что связано с хранением.[9] Эти «столы, скамьи, сундуки» устанавливались на площадях, где происходила оживленная торговля товарами. При покупке-продаже встречались монеты различных государств и городов, различной формы и различного достоинства. В этих условиях требовались специалисты, разбирающиеся во множестве обращающихся монет, которые могли бы оценить их и дать советы по обмену монет.

Таким образом, в результате традиционного этимологического анализа можно сделать вывод о том, что понятие «банк» акцентирует внимание на роли посредника в кредитно-денежных отношениях. Ведь банк-это одновременно и агент спроса, и агент предложения денежных средств.

Вместе с тем, можно привести следующие наиболее часто встречающиеся определения. В «Толковом словаре русского языка» банк определяется как правительственное или частное кредитное (верительное) учреждение, для вкладов и займов, для учета векселей, для выпуска денежных знаков[10].

Финансово-кредитный словарь дает определение банка как особой организации, аккумулирующей денежные средства и накопления, предоставляющей кредит, осуществляющей денежные расчеты, выпуск в обращение, операции с ценными бумагами и др. Возникает на основе товарно-денежных отношений и поэтому существует при различных общественно-экономических формах[11].

А в научной литературе правового характера встречается такое определение: «Банк-это коммерческое юридическое лицо (хозяйственное общество), которое в соответствии с законом и на основании лицензии, выдаваемой Центральным банком РФ, представлено право привлекать денежные средства от юридических и физических лиц и от своего имени размещать их на условиях возвратности, платности и срочности, а также открывать и вести банковские счета юридических и физических лиц»[12].

С точки зрения институционального анализа часто рассматривается банк как институт рыночной экономики. Так под банками понимают финансовые институты, покупающие первичные требования отдельных лиц и предприятий и продающие им взамен требования к самим себе (вторичные требования). Либо денежно-кредитный институт, осуществляющий регулирование платежного оборота в наличной и безналичной формах.

Вместе с тем вышеприведенные трактовки понятия «банк» возникли не случайно. Каждая из них характеризует и раскрывает определенный срез, сторону объекта исследования. Только в совокупности все они позволяют представить банк как сложную, многогранную систему.

Сущность банка выражается в его структуре и специфике деятельности. Под структурой банка понимается совокупность элементов, находящихся в тесном взаимодействии. Таких элемента четыре: первый-это банковский капитал; второй - собственно деятельность банка в сфере обмена; третий элемент составляет особая группа людей, отдельных личностей, обладающих специфическими знаниями в области банковского хозяйства (банкиры) и четвертый – производственный (банковская техника, здания, средства связи и коммуникации).

Далее представим совокупность банков как целостную систему. Ведь в системе свойства целого не есть сумма свойств ее элементов. Система есть нечто большее, чем сумма входящих в нее элементов. Банковская система определяется как совокупность банков, банковской инфраструктуры, банковского законодательства и банковского рынка, находящихся в тесном взаимодействии друг с другом и с внешней средой[13].

Чаще всего под словом «система» понимается состав чего-либо. В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» (1990 г.) отмечается, что банковская система включает Центральный банк и кредитные организации. Такое толкование не случайно («система» от rp. systeme - целое, составленное из частей, соединение).[14]

Вместе с тем термины «система» и «банковская система» определяют не только состав банков. По содержанию понятие «банковская система» более широкое, оно включает:

• совокупность элементов;

• достаточность элементов, образующих определенную целостность;

• взаимодействие элементов.

Какими же свойствами, признаками характеризуется банковская система?

1. Банковская система прежде всего не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям.

2. Банковская система специфична, она выражает свойства, характерные для нее самой, в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними.

Когда рассматривается банковская система, то, прежде всего, имеется в виду, что она в качестве составного элемента включает банки, которые как денежно-кредитные институты дают «окраску» банковской системе.

Вместе с тем это не следует понимать так, что сущность банковской системы есть сложение сущностей ее элементов. Сущность банковской системы - это не арифметическое действие, а проникновение в новую более широкую сущность, охватывающую сущность не только отдельных элементов, но и их взаимосвязь. Сущность банковской системы обращена не только к сущности частных, составляющих элементов, но и к их взаимодействию.

Из этого следует, что сущность банковской системы влияет на состав и сущность ее отдельных элементов.

Практика знает несколько типов банковской системы:

• распределительная централизованная банковская система;

• рыночная банковская система;

• система переходного периода.[15]

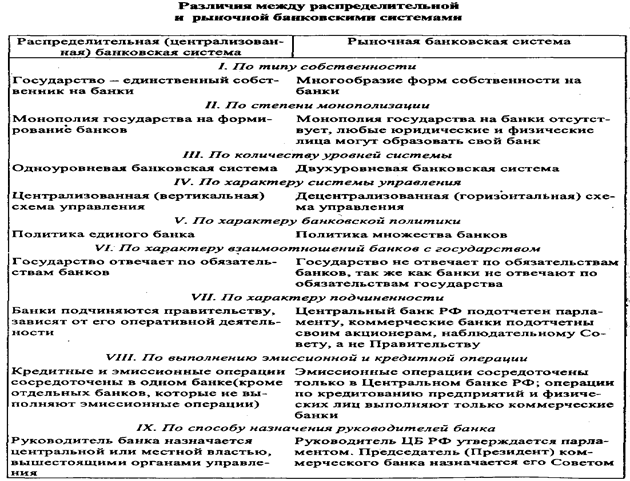

В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве функционирует множественность банков с децентрализованной системой управления. Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки - коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Деловые банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему Совету, решению акционеров, а не административному органу государства.[16]

Различия между этими двумя типами системы представлены в табл. 1.

Современная банковская система России представляет собой систему переходного периода. Она выступает как рыночная модель; разделена на два яруса: первый ярус охватывает учреждения Центрального банка РФ, осуществляющего выпуск денег в обращение (эмиссию), его задачей являются обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков.. Второй ярус состоит из различных деловых банков, задача которых - обслуживание клиентов (предприятий, организаций, населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.).

3. Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае, если ликвидируется один банк, вся система не становится недееспособной - появляется другой банк, который может выполнять банковские операции и услуги. В банковскую систему при этом могут влиться новые части, восполняющие специфику целого.

Теоретически можно предположить, что даже в том случае, если в банковской системе исчезает первый ярус - центральный банк, вся система не разрушается, какое-то время другие банки способны в пределах выпущенной массы платежных средств совершать расчеты, выдавать кредиты, проводить другие банковские и небанковские операции. В истории некоторых стран были примеры, когда эмиссионные операции поручались не только центральному банку, но и новым, коммерческим банкам.

Таблица 1.[17]

4. Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике.

Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется.

Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между ними. Банки участвуют на рынке межбанковских кредитов, предлагают для продажи «длинные» и «короткие» деньги, покупают денежные ресурсы друг у друга. Банки могут оказывать друг другу иные услуги, к примеру, участвовать в совместных проектах по финансированию предприятий, образовывать объединения и союзы.

5. Банковская система является системой «закрытого» типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Кроме того, система пополняется новыми элементами, соответствующими ее свойствам. Тем не менее, она «закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская «тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Банковская система - «самоорганизующаяся», поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка.

В период экономических кризисов и политической нестабильности банковская система сокращает долгосрочные инвестиции в производство, уменьшает сроки кредитования, увеличивает доходы преимущественно не за счет основной, а побочной деятельности. Напротив, в условиях экономической и политической стабильности и, следовательно, сокращения риска банки активизируют свою деятельность как по обслуживанию основной производственной деятельности предприятий, так и долгосрочному кредитованию хозяйства, получают доходы преимущественно за счет своих традиционных процентных поступлений.

Банки, не принявшие меры, учитывающие меняющиеся события, неизбежно оказываются в трудном экономическом положении, теряют клиентов, несут убытки, в конечном счете перестают существовать.

7. Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнительной власти. Деловые банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов (в ряде стран функции надзора за деятельностью коммерческих банков возложены на другие специальные государственные органы).

Банковская система не изолирована от окружающей среды, напротив, она тесно взаимодействует с ней, представляет собой подсистему более общего образования, какой служит экономическая система. Будучи частью более общего, банковская система функционирует в рамках общих и специфических банковских законов, подчинена общим юридическим нормам общества, ее акты, хотя и выражают особенности банковского сектора, однако могут вноситься в общую систему, как и она сама, только в том случае, если не противоречат общим устоям и принципам, строят общую систему как единое целое.[18]

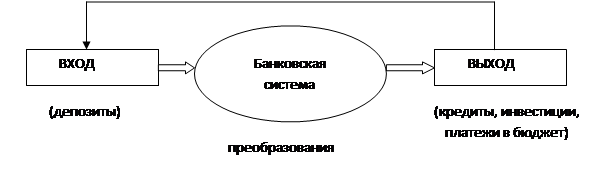

Следом мы рассмотрим банковскую систему как подсистему. Ведь совокупность банков является сложной системой. Это и означает, что сама банковская система выступает как подсистема по отношению к рыночной экономике в целом. Их взаимодействие происходит по двум направлениям – от внешней среды к объекту и обратно, определяемым соответственно как вход и выход (см. рис. 1.).

Входные параметры подсистемы характеризуются всей совокупностью производственных, природных, трудовых ресурсов, технологических способов, научных знаний (депозитов) и т.п.  Рис. 1. Банковская система как подсистема рыночной экономики[19]

Рис. 1. Банковская система как подсистема рыночной экономики[19]

Выход системы есть не что иное, как удовлетворение потребностей в части создания покупательной способности. В результате банковская система занимает двойственное положение в рыночной экономике - как ее элемент и как объект, который отражает происходящие в ней процессы.

Проведенный нами анализ позволяет выделить системные функции. Во-первых, развитая банковская система управляет системой платежей (коммерческие сделки производятся путем перераспределения средств между различными банковскими вкладами посредством чеков, либо электронных переводов и т.п.).

Во-вторых, наряду с другими финансовыми посредниками, банковская система трансформирует сбережения в инвестиции.

В-третьих, банковская система, где доминантой является денежно-кредитная политика центральных (государственных, эмиссионных) банков, регулирует количество денег, находящихся в рыночной экономике. Стабильный и умеренный рост денежной массы - это залог обеспечения постоянного уровня цен, при достижении которого, рыночные отношения воздействуют на экономическую систему самым эффективным и выгодным образом.

Банковская деятельность должна быть организована эффективно и должна приносить прибыль, за счет которой происходит пополнение собственных средств (капитала) банка (систему) и увеличения его ресурсного потенциала. Это позволяет расширить объемы вложений и получить дополнительную прибыль. Такая зависимость называется положительной обратной связью (ПОС) и является условием развития банковской системы.

(см.рис.2.).  Рис. 2. Положительная обратная связь как условие развитие банковской системы.[20]

Рис. 2. Положительная обратная связь как условие развитие банковской системы.[20]

Банковская система в отличие от отдельного банка предполагает такое понятие как «покупательная способность». Осуществление инноваций в любой форме возможно только при создании дополнительной «покупательной способности». Для развития реальной экономики необходимо кредитование деятельности предпринимателей и хозяйствующих агентов. Как раз здесь и выявляется огромное значение кредитной системы как составной части банковской системы. Ведь кредит открывает предпринимателям, хозяйствующим агентам и домохозяйствам доступ к хозяйственному потоку благ.

Кредитная система с одной стороны представляет собой совокупность кредитно-расчетных отношений, форм и методов кредитования и расчетов, с другой - это совокупность кредитно-финансовых институтов, осуществляющих расчеты и кредитование[21].

Цель кредитной системы состоит в том, чтобы ни один рубль не выпадал из рыночного оборота. Учреждения этой системы осуществляют кредитование, т. е. трансформируют сбережения в инвестиции[22]. В современной кредитной системе выделяют три основных звена: Центральный банк; коммерческие банки; специализированные кредитно-финансовые институты[23].

Главенствующее положение занимает Центральный банк, но о нем во второй главе. Коммерческие банки (далее КБ) представляют собой главные «нервные» центры кредитно-денежной системы. Услуга коммерческого банка может быть определена как банковская операция, осуществляемая по поручению клиента в пользу последнего и за определенную плату. Конституирующие операции КБ подразделяются на пассивные (прием депозитов, т. е. привлечение средств клиентов) и активные (выдача кредитов, т. е. размещение средств). Прибыль банков формируется как разница между суммой процентов, получаемых ими по выданным кредитам, и суммой процентов, уплачиваемых ими по депозитам. В настоящее время КБ готовы предложить свом клиентам до 200 видов различных банковских услуг и огромного количества операций.

|

из

5.00

|

Обсуждение в статье: Сущность и функции банковской системы РФ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы