|

Главная |

ИНВЕСТИЦИОННЫЙ КРЕДИТ, ДОЛЕВОЕ ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ

|

из

5.00

|

Доля долгосрочного заемного капитала в инвестиционно-финансовых ресурсах фирм и корпораций развитых стран составляет от 25 до 60%. Среди заемных источников финансирования инвестиционной деятельности главную роль играют кредиты банков. Привлечение кредитов банка зачастую рассматривается как лучший метод внешнего финансирования инвестиций, если предприятие не может удовлетворить свои потребности за счет собственных средств и эмиссии ценных бумаг.

Экономический интерес в использовании кредита связан с эффектом финансового рычага. Известно, что предприятия, использующие только собственные средства, ограничивают их рентабельность величиной, равной примерно двум третям экономической рентабельности. Предприятие, использующее заемные средства, может увеличить рентабельность собственных средств в зависимости от соотношения собственных и заемных средств в пассиве баланса и стоимости заемных средств.

Инвестиционный кредит выступает как разновидность банковского кредита (как правило, долгосрочного), направленного на инвестиционные цели. Кредит выдается при соблюдении основных принципов кредитования: возвратности, срочности, платности, обеспеченности, целевого использования.

Получение долгосрочной банковской ссуды имеет ряд преимуществ перед выпуском облигаций, к ним, в частности, можно отнести:

- более гибкую схему финансирования, так как условия предоставления кредита при получении банковской ссуды могут динамично изменяться в соответствии с потребностями заемщика;

- возможность выигрыша на разнице процентных ставок;

- отсутствие затрат, связанных с регистрацией и размещением ценных бумаг.

Кредитный метод инвестирования предполагает наличие взаимосвязи между фактической окупаемостью вложений и возвратом кредита в сроки, определенные договором. Кредит позволяет сразу начать осуществление инвестиционного проекта, так как, по существу, означает перенос оплаты основной суммы долга на определенный срок. Источником возврата инвестиционных кредитов и уплаты процентов по ним должна выступать дополнительная прибыль от кредитуемого мероприятия.

Основой кредитных отношений банка с заемщиками при выдаче банковских ссуд является кредитный договор, который регламентирует конкретные условия и порядок предоставления кредита. Как правило, оформление инвестиционных кредитов сопровождается предоставлением технико-экономического обоснования или бизнес-плана. Для получения долгосрочного кредита заемщик должен указать целевое назначение кредита, привести расчеты предполагаемых затрат (смету расходов), ожидаемых доходов клиента от реализации кредитуемого мероприятия, эффективности ссуды и реальных сроков ее окупаемости, предоставить гарантии возврата кредита. В пакете документов должны быть ссылки на договоры, контракты с поставщиками с указанием объемов, стоимости, сроков поставок, а также договоры с покупателями или заявки от покупателей с указанием объемов стоимости и сроков поставок.

На основе изучения представленных документов, а также собственной информации о заемщике банк осуществляет анализ его кредитоспособности и платежеспособности, форм обеспечения возвратности кредита и при получении положительных результатов заключает с заемщиком кредитное соглашение (договор). В кредитном договоре отражаются: цель получения ссуды, вид кредита, его срок и размеры, величина процентной ставки, вид обеспечения кредита, порядок предоставления и погашения кредита, права, обязанности и ответственность банка и заемщика, дополнительные условия по соглашению кредитора и заемщика.

Количественные границы кредита определяются, с одной стороны, заинтересованностью заемщика в использовании кредита, а с другой — наличием возможности у заемщика погасить ссуду и проценты по ней в обусловленные сроки. Процентные ставки по долгосрочным кредитам могут быть фиксированными и плавающими. Фиксированная ставка остается неизменной в течение всего периода ссуды, а плавающая периодически пересматривается в зависимости от условий рынка, изменения официального индекса инфляции и других обстоятельств. Как правило, по мелким ссудам процентная ставка устанавливается на весь срок договора, по крупным ссудам применяется плавающая ставка процента.

При определении процентной ставки по долгосрочным кредитам учитывается целый ряд факторов: средневзвешенная стоимость привлечения ресурсов, степень риска, срок погашения ссуды, расходы по оформлению ссуды и контролю за ее погашением (анализ кредитоспособности, периодическая проверка залога и др.), средний уровень процентных ставок на рынке кредитных ресурсов, характер отношений между банком и заемщиком, норма прибыли, которая может быть получена при инвестировании в альтернативные активы.

Формы предоставления инвестиционного кредита могут быть различными. Наиболее часто используются: срочные ссуды и возобновляемые ссуды, конвертируемые в срочные, кредитные линии.

Срочные ссуды представляют собой ссуды, выдаваемые под определенную целевую потребность в средствах на конкретный срок.

Возобновляемые ссуды, конвертируемые в срочные, предполагают автоматическое предоставление и погашение кредита в рамках определенного лимита и периода времени (2—3 года) с последующим переоформлением в срочные ссуды.

Кредитная линия открывается, как правило, надежным заемщикам. При выдаче кредита путем открытия кредитной линии заемщик получает право в течение срока ее действия пользоваться предоставляемыми банком средствами в рамках установленного лимита. Кредитная линия может быть невозобновляемой или возобновляемой. При оформлении инвестиционного кредита часто используется целевая (рамочная) кредитная линия, предполагающая предоставление средств на реализацию определенного проекта.

Важным условием выдачи кредита является его обеспечение. Основными видами обеспечения, применяемыми в банковской практике, выступают: залог, поручительство, гарантия, страхование кредитного риска. Особое место среди залоговых форм финансирования занимают долгосрочные ссуды, выдаваемые под залог недвижимости — ипотечный кредит.

Акционирование (а также паевые и иные взносы в уставный капитал) предусматривает долевое финансирование инвестиционных проектов. Долевое финансирование инвестиционных проектов может осуществляться в следующих основных формах:

- проведение дополнительной эмиссии акций действующего предприятия, являющегося по организационно-правовой форме акционерным обществом, в целях финансового обеспечения реализации инвестиционного проекта;

- привлечение дополнительных средств (инвестиционных взносов, вкладов, паев) учредителей действующего предприятия для реализации инвестиционного проекта;

- создание нового предприятия, предназначенного специально для реализации инвестиционного проекта.

Дополнительная эмиссия акций используется для реализации крупномасштабных инвестиционных проектов, инвестиционных программ развития, отраслевой или региональной диверсификации инвестиционной деятельности. Применение этого метода в основном для финансирования крупных инвестиционных проектов объясняется тем, что расходы, связанные с проведением эмиссии, перекрываются лишь значительными объемами привлеченных ресурсов.

Привлечение инвестиционных ресурсов в рамках акционерного финансирования может осуществляться посредством дополнительной эмиссии обыкновенных и привилегированных акций. В соответствии с российским законодательством номинальная стоимость выпущенных привилегированных акций должна быть не более 25% уставного капитала акционерного общества. Считается, что эмиссия привилегированных акций как форма акционерного финансирования является более дорогим источником финансирования инвестиционных проектов, чем эмиссия обыкновенных акций, так как по привилегированным акциям выплата дивидендов акционерам обязательна. В то же время, обыкновенные акции в отличие от привилегированных дают их владельцам больше прав на участие в управлении, в том числе возможность контроля за строго целевым использованием средств на нужды финансирования инвестиционного проекта.

К основным преимуществам акционирования как метода финансирования инвестиционных проектов относят следующие:

- выплаты за пользование привеченными ресурсами не носят безусловный характер, а осуществляются в зависимости от финансового результата акционерного общества;

- использование привлеченных инвестиционных ресурсов имеет существенные масштабы и не ограничено по срокам;

- эмиссия акций позволяет обеспечить формирование необходимого объема финансовых ресурсов в начале реализации инвестиционного проекта, а также отсрочить выплату дивидендов до наступления того периода, когда инвестиционный проект начнет генерировать доходы;

- владельцы акций могут осуществлять контроль над целевым использованием средств на нужды реализации инвестиционного проекта.

Вместе с тем данный метод финансирования инвестиционных проектов имеет ряд существенных ограничений. Так, инвестиционные ресурсы акционерное общество получает по завершении размещения выпуска акций, а это требует времени, дополнительных расходов, доказательств финансовой устойчивости предприятия, информационной прозрачности и др. Процедура дополнительной эмиссии акций сопряжена с регистрацией, прохождением листинга, значительными операционными издержками. При прохождении процедуры эмиссии компании-эмитенты несут затраты на оплату услуг профессиональных участников рынка ценных бумаг, которые выполняют функции андеррайтера и инвестиционного консультанта, а также на регистрацию выпуска.

Следует также учитывать, что выпуск акций не всегда может быть размещен в полном объеме. Кроме того, после эмиссии акций компания должна проводить выплату дивидендов, периодически рассылать отчеты своим акционерам и т.п.

Дополнительная эмиссия акций ведет к увеличению акционерного капитала компании. Принятие решения о дополнительной эмиссии может привести к размыванию долей участия прежних акционеров в уставном капитале и уменьшению их доходов, хотя в соответствии с российским законодательством прежние акционеры обладают преимущественным правом на покупку вновь размещаемых акций. Акционерное общество, которое собирается финансировать инвестиционный проект путем дополнительной эмиссии акций, должно выработать эффективную стратегию повышения ликвидности и стоимости акций, предполагающую повышение степени финансовой прозрачности и информационной открытости эмитента, расширение и развитие деятельности, рост капитализации, улучшение финансового состояния и улучшение имиджа.

Для компаний иных организационно-правовых форм привлечение дополнительных средств, предназначенных для реализации инвестиционного проекта, осуществляется путем инвестиционных взносов, вкладов, паев учредителей или приглашаемых сторонних соучредителей в уставный капитал. Этот способ финансирования характеризуется меньшими операционными издержками, чем дополнительная эмиссия акций, однако в то же время более ограниченными объемами финансирования.

Создание нового предприятия, предназначенного специально для реализации инвестиционного проекта, выступает как один из способов целевого долевого финансирования. Он может применяться частными предпринимателями, учреждающими предприятие для реализации своих инвестиционных проектов и нуждающимися в привлечении партнерского капитала; крупными диверсифицированными компаниями, организующими новое предприятие, в том числе на базе своих структурных подразделений, для реализации проектов расширения производства продукции, реконструкции и переоснащения производства, реинжиниринга бизнес-процессов, освоения принципиально новой продукции и новых технологий; предприятиями, находящимися в сложном финансовом состоянии, которые разрабатывают антикризисные инвестиционные проекты в целях финансового оздоровления и т.д.

Финансовое обеспечение инвестиционного проекта в этих случаях осуществляется путем взносов сторонних соучредителей в формирование уставного капитала нового предприятия, выделения или учреждения материнской компанией специализированных проектных компаний — дочерних фирм, создания новых предприятий путем передачи им части активов действующих предприятий.

ЛИЗИНГ

В наиболее общем смысле лизинг (от англ. lease — аренда) рассматривают как комплекс имущественных отношений, возникающих при передаче объекта лизинга (движимого и недвижимого имущества) во временное пользование на основе его приобретения и сдачу в долгосрочную аренду.

Лизинг представляет собой вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, при котором арендодатель (лизингодатель) по договору финансовой аренды (лизинга) обязуется приобрести в собственность имущество у определенного продавца и предоставить его арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Особенности лизинговых операций по сравнению с традиционной арендой заключаются в следующем:

- объект сделки выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет;

- срок лизинга, как правило, меньше срока физического износа оборудования;

- по окончании действия контракта лизингополучатель может продолжить аренду по льготной ставке или приобрести арендуемое имущество по остаточной стоимости;

- в роли лизингодателя обычно выступает кредитно-финансовый институт — лизинговая компания, банк.

По своему экономическому содержанию лизинг относится к производственным инвестициям, в процессе реализации которых лизингополучатель должен возместить лизингодателю инвестиционные затраты, осуществленные в материальной и денежной формах, и выплатить вознаграждение.

Лизинг можно рассматривать как особую форму, имеющую признаки и производственного инвестирования, и кредита. Двойственная природа лизинга заключается в том, что, с одной стороны, он является своеобразной инвестицией капитала, поскольку предполагает вложение средств в материальное имущество с целью получения дохода, а с другой стороны, сохраняет черты кредита (предоставляется на началах платности, срочности, возвратности).

Выступая как разновидность кредита в основной капитал, лизинг вместе с тем отличается от традиционного кредитования. Преимущества лизинга перед кредитованием состоят в более широком комплексе предоставляемых услуг. Этот комплекс, в частности, включает: организацию и кредитование транспортировки, монтаж, техническое обслуживание и страхование объектов лизинга, обеспечение запасными частями, консультационные, координирующие и информационные услуги.

Основные элементы лизинговых операций включают: объект сделки, субъекты сделки, срок сделки, лизинговые платежи, услуги, предоставляемые по лизингу. Объектом лизинговой сделки может быть любой вид капитальных материальных ценностей: движимое и недвижимое имущество. Субъектами лизинговой сделки в зависимости от вида лизинга могут быть от двух и более сторон. Обязательным участником лизинговой операции является лизингодатель, в качестве которого могут выступать предприятия — производители объектов лизинга, лизинговые фирмы, банки. Другим обязательным участником лизинговой сделки является лизингополучатель — предприятие, нуждающееся в лизинговом имуществе. Кроме того, в сделке обычно участвует предприятие — производитель (но не лизингодатель) ценностей, выступающих объектом лизинга, а также коммерческий банк (не являющийся в данном случае лизингодателем, а лишь финансирующий операции последнего, например, лизинговой фирмы, испытывающей потребность в кредитных ресурсах).

Субъектов лизинговой сделки можно подразделить на прямых и косвенных участников.

К прямым участникам лизинговой сделки относят:

- лизинговые фирмы, компании и банки, выступающие как лизингодатели;

- производственные (промышленные и сельскохозяйственные), торговые и транспортные предприятия и население (лизингополучатели);

- поставщики объектов сделки — производственные (промышленные) и торговые компании.

Косвенными участниками лизинговой сделки являются:

- коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантами сделок;

- страховые компании;

- брокерские и другие посреднические фирмы.

Срок сделки (период лизинга) — это срок действия лизингового контракта. При его определении учитывают срок службы имущества, амортизационный период, циклы появления более производительного или более дешевого аналога объекта сделки, темпы инфляции, рыночную конъюнктуру.

При определении стоимости лизинговых операций учитывается совокупность рисков, которые связаны с большой стоимостью арендуемого имущества, длительностью срока договора и другими факторами. Лизинговые платежи включают: амортизационные отчисления; плату за ресурсы, привлекаемые лизингодателем для осуществления сделки; лизинговую маржу, включающую доход лизинговой фирмы, рисковую премию и плату за дополнительные услуги лизингодателя. В составе услуг, предоставляемых по лизингу, выделяют: технические (транспортировка, монтаж, наладка и ремонт оборудования), консультативные и прочие услуги.

В наиболее общем виде суть лизинговой сделки состоит в следующем. Лизингополучатель, у которого нет свободных финансовых средств, обращается в лизинговую компанию с деловым предложением о заключении лизинговой сделки, согласно которой лизингополучатель выбирает продавца, располагающего требуемым имуществом, а лизингодатель приобретает его в собственность и передает лизингополучателю во временное владение и пользование за оговоренную в договоре плату. По окончании срока лизингового договора в зависимости от его условий лизингополучатель может: купить объект сделки, но по остаточной стоимости; заключить новый договор; вернуть объект сделки лизинговой компании.

Организация лизинговых операций существенно различается в зависимости от вида лизинга, участвующих субъектов, специфики национального законодательства. Рассмотрим наиболее распространенный способ осуществления лизинговых сделок.

1. Подписание лизингового контракта. С целью получения необходимого оборудования лизингополучатель представляет лизинговой компании заявку на аренду, в которой указываются вид имущества, его характеристики и срок пользования им, поставщик (предприятие-изготовитель). В заявке также содержатся данные, характеризующие производственную и финансовую деятельность лизингополучателя. После анализа представленных сведений лизинговая фирма принимает решение, доводит его до сведения лизингополучателя с приложением общих условий лизингового контракта и одновременно информирует поставщика оборудования о намерении лизинговой компании приобрести оборудование. Лизингополучатель, ознакомившись с общими условиями лизингового соглашения, высылает лизингодателю письмо с подтверждением-обязательством и подписанным экземпляром общих условий контракта, приложив к нему бланк заказа на оборудование. Этот документ составляется фирмой-поставщиком и визируется лизингополучателем.

2. Приобретение товара. Получив экземпляр контракта и бланк заказа (могут использоваться договор купли-продажи оборудования, заключаемый поставщиком и лизинговой фирмой, или наряд на поставку), лизингодатель подписывает заказ и высылает его поставщику оборудования. Владельцем лизингового имущества, сохраняющим права собственности и учитывающим его на своем балансе, является лизингодатель, получателем по сделке является лизингополучатель, который не выступает в роли собственника.

3. Поставка товара. Поставщик оборудования отгружает его лизингополучателю в соответствии с условиями договора и предварительным предупреждением арендатора о предстоящей поставке.

4. Приемка товара. Обязанности по приемке оборудования возлагаются на лизингополучателя. Поставщик, как правило, осуществляет монтаж и ввод в эксплуатацию объекта сделки. По окончании работы составляется протокол приемки, свидетельствующий о фактической поставке оборудования, его монтаже и вводе в действие без претензий к поставщику. Протокол приемки подписывается всеми участниками лизинговой операции.

5. Кредитование банком лизинговой операции (при необходимости). Обычно лизинговая фирма получает кредит у банка, принимавшего активное участие в ее создании.

6. Оплата поставки. После подписания протокола приемки лизингодатель оплачивает стоимость объекта сделки поставщику.

7. Выплата лизинговых платежей. Платежи лизингодателю являются основой возвратности полученного товарного кредита. Они предполагают погашение стоимости взятого в аренду лизингового имущества, оплату процентов, а также некоторые другие расходы.

8. Возврат кредита с уплатой процентов по нему. Этот этап является необходимым в случае привлечения для финансирования лизинговой сделки банковского кредита.

Выделяют два вида лизинга: оперативный (операционный) и финансовый. В основе различения оперативного и финансового лизинга лежит такой критерий, как окупаемость имущества. В этом плане оперативный лизинг представляет собой лизинг с неполной окупаемостью, а финансовый — лизинг с полной окупаемостью.

Оперативный лизинг имеет место при сдаче имущества в аренду на период, значительно меньший, чем срок амортизации (как правило, на срок от 2 до 5 лет). Объектом такого лизинга обычно является оборудование с высокими темпами морального старения, оборудование, требующееся на небольшой срок (сезонные работы или разовое использование); новое, непроверенное оборудование или оборудование, предполагающее специальное техническое обслуживание. При оперативном лизинге расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Риск потерь от порчи или утери имущества лежит главным образом на лизингодателе.

Финансовый лизинг предусматривает выплату в течение периода действия контракта лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую ее часть, дополнительные издержки и прибыль лизингодателя. Финансовый лизинг требует больших капитальных затрат и осуществляется в сотрудничестве с банками.

В зависимости от особенностей организации отношений между лизингополучателем и лизингодателем различают прямой, косвенный и возвратный лизинг. Прямой лизинг имеет место в том случае, когда изготовитель или владелец имущества сам выступает лизингодателем, а косвенный — когда сдача в аренду ведется через посредников. Сущность возвратного лизинга состоит в том, что предприятие продает лизинговой компании часть своего собственного имущества, а затем берет его в аренду. Таким образом, предприятие, не прибегая к кредиту, получает дополнительные средства от реализации своего имущества, эксплуатация которого не прекращается. Возвратный лизинг является эффективным способом улучшения финансового состояния фирмы.

По способам предоставления выделяют срочный и возобновляемый лизинг. При срочном лизинге договор заключается на определенный срок, а при возобновляемом (ролловерном) — договор лизинга возобновляется по истечении первого срока договора.

В зависимости от объекта аренды различают лизинг движимого и недвижимого имущества. Наиболее распространенной формой является лизинг движимого имущества.

По объему обслуживания выделяют: чистый лизинг, при котором обслуживание передаваемого имущества берет на себя лизингополучатель; лизинг с полным набором услуг, когда полное обслуживание объекта сделки возлагается на лизингодателя; лизинг с частичным набором услуг, при котором на лизингодателя возлагаются лишь отдельные функции по обслуживанию предмета лизинга.

В зависимости от места осуществления лизинговых операций выделяют: внутренний лизинг, когда все субъекты сделки представляют одну страну, и внешний лизинг, когда одна из сторон или все стороны принадлежат разным странам, а также если одна из сторон является совместным предприятием. Внешний лизинг может быть экспортным и импортным. При экспортном лизинге зарубежной страной является лизингополучатель, а при импортном — лизингодатель.

Основные преимущества лизинга как способа мобилизации капитала состоят в следующем:

- при лизинге фирма может получить арендуемое имущество и начать его эксплуатацию без отвлечения значительной суммы средств из хозяйственного оборота или мобилизации крупных финансовых ресурсов;

- лизинг способствует экономии финансовых ресурсов, так как дает возможность при небольших затратах обновить технику и технологию производства, опробовать оборудование до его полной оплаты, а в случае сезонных работ использовать арендуемое имущество лишь в течение необходимого периода;

- процесс получения контракта по лизингу в меньшей степени связан с дополнительными гарантиями, чем получение банковской ссуды, поскольку обеспечением лизинговой сделки является самоарендуемое имущество;

- имущество по лизинговому соглашению учитывается по балансу лизингодателя, а лизинговые платежи — как текущие расходы лизингополучателя относятся на издержки производства, что снижает налогооблагаемую прибыль.

ЗАДАЧА

Совет директоров компании «РАДУГА» решил реализовать программу интенсивного роста. Рассматривается инвестиционный проект, требующий первоначальных инвестиций в сумме 15 тыс. денежных единиц. Величина планируемых поступлений от реализации проекта по годам (ден. ед.):

| Год | Доход |

| 1 | 2000 |

| 2 | 3000 |

| 3 | 4000 |

| 4 | 5000 |

| 5 | 6000 |

| 6 | 7000 |

| 7 | 8000 |

При реализации проекта операционные (текущие) расходы по годам составляют: 400 ден.ед. в первый год реализации проекта с последующим ежегодным ростом их на 2%. Норма дисконта, принятая для анализа в компании «РАДУГА» составляет 12%.

РЕШЕНИЕ

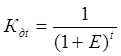

Рассчитаем коэффициент дисконтирования:

, (5.1)

, (5.1)

где E-норма дисконта (постоянная).

Для удобства результаты расчета оформим в виде таблицы.

| Год | Денежные потоки | Кд 12% | ТС | ТС нар | Расчет ВНД | |||

| Кд 15% | ТС | Кд 22% | ТС | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 0 | (15000) | 1,000 | 15000 | -15000 | 1,000 | 15000 | 1,000 | 15000 |

| 1 | 2000 | 0,893 | 1786 | -13214 | 0,870 | 1740 | 0,820 | 1426,8 |

| 2 | 3000 | 0,797 | 2391 | -10823 | 0,756 | 2268 | 0,672 | 1524,096 |

| 3 | 4000 | 0,712 | 2848 | -7975 | 0,658 | 2632 | 0,551 | 1450,232 |

| 4 | 5000 | 0,636 | 3180 | -4795 | 0,572 | 2860 | 0,451 | 1289,86 |

| 5 | 6000 | 0,567 | 3402 | -1393 | 0,497 | 2982 | 0,370 | 1103,34 |

| 6 | 7000 | 0,507 | 3549 | 2156 | 0,432 | 3024 | 0,303 | 916,272 |

| 7 | 8000 | 0,452 | 3616 | 5772 | 0,376 | 3008 | 0,249 | 748,992 |

Рассчитаем прибыль каждого года:

1 год = 2000-400 = 1600

2 год = 3000-408 = 2592

3 год = 4000-416,160 = 3583,84

4 год = 5000-424,483 = 4575,517

5 год = 6000-432,973 = 5567,027

6 год = 7000-441,632 = 6558,368

7 год = 8000-450,465 = 7549,535

Рассчитаем ЧТС- чистая текущая стоимость:

, (5.2)

, (5.2)

где Rt – результаты, достигаемые на t-ом шаге расчета (выручка);

Зt – затраты на t-ом шаге (без кап. вложений);

К – сумма дисконтированных кап. вложений.

Откуда:

ЧТС = 20772 – 15000 = 5772 ден. ед, что больше нуля, следовательно проект эффективен при норме дисконта 12 %

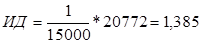

Рассчитаем индекс доходности:

, (5.3)

, (5.3)

откуда

, что больше нуля, следовательно проект эффективен, доходность 38,5%

, что больше нуля, следовательно проект эффективен, доходность 38,5%

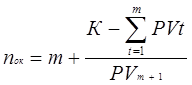

Рассчитаем срок окупаемости проекта:

т.к.  , то

, то

, (5.4)

, (5.4)

где m – полное число шагов (лет);

PVt – значение приведенной стоимости;

PVm+1 – следующее за m значение приведенной стоимости.

Откуда:

nок = 5+1393/3549 = 5,39 года

Примем норму дисконта, равную 15% и найдем коэффициент дисконтирования и чистую текущую стоимость.

ЧТС (15%) = 18514-15000 = 3514 ден. ед, что больше нуля, следовательно проект эффективен при норме дисконта 15 %.

Примем норму дисконта, равную 22 % и найдем коэффициент дисконтирования и чистую текущую стоимость.

ЧТС (22%) = 8459,592-15000 = -6540,408

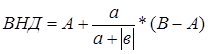

Расчет Внутренней Нормы Доходности:

при ЧТС ≥ 0 (а); ЧТС ≤ 0 (b)

, (5.5)

, (5.5)

где А – это норма дисконта, при которой ЧТС > 0

В – это норма дисконта, при которой ЧТС < 0.

Сравниваем с нормой дисконта 12% (17,443-12 = 5,443%), разность имеет положительное значение, следовательно проект устойчив, но не очень эффективный, т.к. большой срок окупаемости.

ЗАКЛЮЧЕНИЕ

Современные отечественные разработки в области методов оценки эффективности инвестиций базируются на принципах, широко применяемых в мировой практике. В их числе: рассмотрение проекта на протяжении всего его жизненного цикла; сопоставимость условий сравнения различных проектов (вариантов проекта); оценка возврата вложенных средств на основе показателей денежных потоков, связанных с проектом; учет фактора времени; принцип положительности и максимума эффекта; выбор нормы дисконта; учет наличия разных участников проекта и несовпадения их интересов; учет наиболее существенных последствий проекта; сравнение «с проектом» и «без проекта»; многоэтапность оценки; учет влияния инфляции; учет влияния неопределенности и рисков; учет потребности в оборотном капитале.

В соответствии с типовой методикой выделяют следующие виды эффективности инвестиционного проекта: эффективность проекта в целом; эффективность участия в проекте. Эффективность проекта в целом включает общественную (социально-экономическую) эффективность проекта и коммерческую эффективность проекта. Эффективность участия в проекте включает: эффективность участия предприятий в проекте; эффективность инвестирования в акции предприятия; региональную и народнохозяйственную эффективность; отраслевую эффективность; бюджетную эффективность.

Денежный поток инвестиционного проекта формируется денежными поступлениями и платежами при реализации инвестиционного проекта, которые зависят от времени расчетного периода. Он включает денежные потоки от инвестиционной, операционной и финансовой деятельности.

Под финансовой реализуемостью инвестиционного проекта понимают обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денег для осуществления проекта. Оценка эффективности инвестиционных проектов базируется на сопоставлении притоков и оттоков денежных средств, связанных с его реализацией, что предполагает проведение процедуры дисконтирования — приведение значений разновременных денежных потоков к их стоимости на определенный момент времени с использованием нормы дисконта.

Критерии оценки инвестиционных проектов характеризуют соотношение ожидаемых доходов от инвестиционных вложений и затрат на их осуществление. Они подразделяются на две группы: основанные на учетных оценках и основанные на дисконтировании. Первой группе соответствуют простые или простейшие методы, предполагающие использование учетных показателей (чистый доход, рентабельность инвестиций, срок окупаемости, индексы доходности, максимальный денежный отток), второй — сложные методы или методы, основанные на дисконтировании, где критериальными показателями служат: чистый дисконтированный доход, индексы доходности с учетом дисконтирования, внутренняя норма доходности, срок окупаемости инвестиций с учетом дисконтирования, максимальный денежный отток с учетом дисконтирования.

Важнейшим условием объективной оценки эффективности инвестиционных проектов является учет неопределенности и риска. Под неопределенностью понимают неполноту и неточность информации об условиях реализации проекта, под риском — возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта. В целях оценки устойчивости и эффективности проекта в условиях неопределенности используют методы укрупненной оценки устойчивости, расчета уровней безубыточности, вариации параметров.

Под методом финансирования инвестиционного проекта понимают способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта. Основными методами финансирования инвестиционных проектов являются: самофинансирование, акционирование, а также иные формы долевого финансирования; кредитное финансирование (инвестиционные кредиты банков, выпуск облигаций); лизинг; бюджетное финансирование; смешанное финансирование (на основе различных комбинаций этих способов); проектное финансирование.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Бочаров В.В. Инвестиционный менеджмент. – СПб: Питер, 2000. – 106 с

2. Дейненко В.А. Привлечение иностранных инвестиций в экономику России: состояние и развитие процесса// Аудитор. – 2001г. - №1 – с.21-22.

3. Игонина Л.Л. Инвестиции: учеб. пособие. – М.: Юристъ, 2002г. – 480 с.

4. Колтынюк Б.А. Инвестиционные проекты: конспект лекций. – СПб.: Изд-во Михайлова В.А., 1999. – 172 с.

5. Попков В.П., Семёнов В.П. Организация и финансирование инвестиций. – СПб: Питер, 2001. – 224 с.

6. В.Д.Шапиро В.Д. Управление проектами. – СПб.; “Два-ТрИ”, 1996-610с.

7. www.\Библиотека Воеводина _ Планирование инвестиций - И_С_Пеньевская - электронная книга.htm/

|

из

5.00

|

Обсуждение в статье: ИНВЕСТИЦИОННЫЙ КРЕДИТ, ДОЛЕВОЕ ПРОЕКТНОЕ ФИНАНСИРОВАНИЕ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы