|

Главная |

Бухгалтерская отчетность, её роль и значение.

|

из

5.00

|

Содержание

Введение

1. Понятие бухгалтерской отчетности. Сущность платежеспособности и кредитоспособности предприятия

1.1. Бухгалтерская отчетность, её роль и значение

1.2. Понятие платежеспособности.

1.2.1. Что такое платежеспособность?

1.2.2. Теория статистического баланса

1.2.3. Теория динамического баланса

1.2.4. Основные коэффициенты оценки платежеспособности

1.3. Понятие кредитоспособности

2. Использование бухгалтерской отчетности для анализа платежеспособности и кредитоспособности предприятия на примере ООО «Евроимпорт»

2.1. Техническая характеристика ООО «Евроимпорт»

2.2. Оценка финансового состояния ООО «Евроимпорт»:

2.2.1. Анализ платежеспособности

2.2.2. Анализ ликвидности

2.2.3. Анализ финансовой устойчивости

3. Анализ ООО «Евроимпорт» на основе бухгалтерской отчетности за 2 года

Заключение

4. Список используемой литературы

Введение

Бухгалтерская отчетность представляет собой систему показателей, характеризующих результаты хозяйственной деятельности организации за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.

Понятие бухгалтерской отчетности. Сущность платежеспособности и кредитоспособности.

Бухгалтерская отчетность, её роль и значение.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования. Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Данные отчетности используются внешними пользователями для оценки и эффективности деятельности предприятия, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

Для уверенности в правильности показателей бухгалтерской отчетности и для того чтобы исключить претензии работников налоговых органов, которые могут возникнуть в процессе проверки деятельности предприятия за отчетный год, необходимо учитывать основные требования, предъявляемые к составлению бухгалтерских отчетов.

В соответствии с ПБУ 4/99 бухгалтерская отчетность организаций должна отвечать следующим основным требованиям: достоверности, целостности, последовательности, сопоставимости, отчетного периода и оформления.

Требование достоверности означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также финансовых результатах ее хозяйственной деятельности. Достоверной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Требования целостности связано с необходимостью включения в бухгалтерскую отчетность организации данных о всех хозяйственных операциях, осуществленных организацией как юридическим лицам, так и показателей деятельности филиалов, представительств и иных подразделений, выделенных на отдельный баланс.

Под отдельным балансом понимают систему показателей, формируемую подразделением организации и отражающую его имущественное и финансовое положение на отчетную дату для нужд управления организацией, в том числе для составления сводной бухгалтерской отчетности.

Требование последовательности закрепляет в практике состояние бухгалтерской отчетности необходимость постоянства содержания и форм бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

В соответствии с требованием сопоставимости в бухгалтерской отчетности должны приводиться данные по конкретному показателю как за предыдущий, так и за отчетный год. В том случае, если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период по ряду причин (реорганизация, изменение в учетной политике и др.),. То данные предшествующего периода подлежат корректировке по установленным правилам. Каждая существенная корректировка должна быть раскрыта в пояснительной записке вместе с указанием ее причин .

Требования отчетного периода устанавливает, что для всех организаций отчетным годом считается период с 1 января по 31 декабря календарного года включительно .

Первым отчетным годом для вновь созданной либо реорганизованной организации считается период со дня ее государственной регистрации по 31 декабря включительно, а для организации, вновь созданной после 1 октября (включая 1 октября),.- с даты государственной регистрации по 31 декабря следующего года включительно.

Данные о фактах хозяйственной деятельности, проведенных до государственной регистрации вновь созданной организации, включаются в ее бухгалтерскую отчетность за первый отчетный год.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

Требование оформления определяет, что бухгалтерская отчетность должна быть составлена на русском языке, в валюте Российской Федерации на основе проверенных бухгалтерских записей, подтвержденных надлежаще оформленными документами. Для подтверждения достоверности годовой бухгалтерский отчетности перед ее составлением в организации обязательно проводят полную инвентаризацию имущества и финансовых обязательств, осуществляют выверку всех расчетов, закрывают все счета бухгалтерского учета, подсчитывают обороты, выводят сальдо и определяют окончательный финансовый результат хозяйственной деятельности организации за отчетный период.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или специалистом, бухгалтерская отчетность подписывается руководителем организации, руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет. Ответственность лиц, подписавших бухгалтерскую отчетность, определяется в соответствии с законодательством РФ.

Изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к прошлому (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ее подписавших, с указанием даты исправления.

Для того чтобы бухгалтерская отчетность соответствовала перечисленным требованиям, при составлении бухгалтерских отчетов и балансов должна быть обеспечена соблюдением следующих условий:

- полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов;

- полное совпадение данных синтетического и аналитического учета, а также соответствие показателей отчетов и балансов данным синтетического и аналитического учета;

- осуществление записей хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации;

- правильная оценка статей баланса.

Бухгалтерская отчетность должна быть доступной для понимания, поэтому на практике построение бухгалтерской отчетности базируется на следующих принципах (рис.1.1.):

Рис. 1.1. Схема основных принципов построения бухгалтерской отчетности

1. Принцип периодичности отчетности-отчеты должны подготавливаться периодически, через равные промежутки времени;

2. Принцип полноты обхвата бухгалтерской информацией предполагает, что отчетность содержит максимум того, что необходимо знать заинтересованным лицам для оценки финансового положения, а также необходимые комментарии для однозначного толкования данных бухгалтерской отчетности;

3. Принцип консерватизма или осмотрительности означает, что в случае наличия альтернативных оценок или неясности оценок специалист принимает наименее оптимистичную оценку;

4. Принцип ясности - информация, содержащаяся в отчетах, должна быть изложена на таком уровне, чтобы ее мог воспринять читатель со средним уровнем понимания проблемы бизнеса;

5. Принцип существенности – отчеты должны содержать информацию, существенную для принятия решений и ориентированную на пользователя;

6. Принцип надежности – поставляемая информация должна быть полной и достоверной;

7. Принцип сравнимости – предполагает возможность сопоставления данных о деятельности организации за разные периоды;

8. Принцип открытости информации – информация, содержащаяся в отчетах, должна быть доступной для заинтересованных пользователей.

Качественными признаками отчетной информации являются (рис.1.2.):

1) уместность;

2) достоверность.

Отчетная информация считается уместной, если она способна повлиять на стоимостную оценку или на решение, принимаемое в настоящее время или на будущее.

На уместность информации, представленной в бухгалтерской отчетности, оказывают влияние следующие основные факторы: своевременность, значимость и ценность для прогнозирования и сверки результатов.

Достоверность является важнейшим признаком качества учетной информации, гарантирующим ее пользователям на только объективное описание и приемлемое отражение тех событий, которые она должна представлять, но и отсутствие существенных ошибок и отклонений.

На достоверность (надежность) информации, представляемой в бухгалтерской отчетности, оказывают влияние следующие основные факторы:

- правдивость представляемых данных;

- преобладание содержания над формой;

- нейтральность;

- осмотрительность;

- возможность проверки;

- сопоставимость.

Рис. 1.2. Схема качественных признаков отчетной информации

|

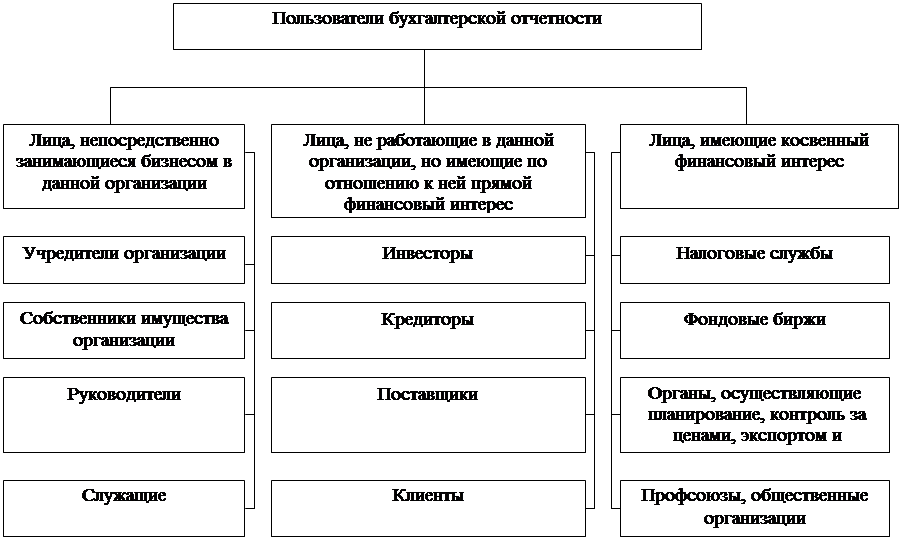

Рис. 1.3. Схема пользователей бухгалтерской отчетности

Система приводимых в бухгалтерской отчетности показателей имеет цель показать пользователям достоверную и полную информацию об имущественном и финансовом положении организации, об его изменениях, а также финансовых результатах ее хозяйственной деятельности.

Пользователями бухгалтерской отчетности являются юридические и физические лица, заинтересованные в информации об организации.

Согласно международным стандартам бухгалтерского учета все пользователи бухгалтерской отчетности объединяются в три группы (рис. 1.3.)

К первой группе относятся лица, непосредственно занимающиеся бизнесом в данной организации – учредители организации или собственники ее имущества, руководители и служащие.

Вторую группу пользователей бухгалтерской отчетности составляют лица, не работающие в данной организации, но имеющие финансовый интерес, - фактические и потенциальные инвесторы, кредиторы, поставщики, клиенты и др.

К третьей группе лиц, имеющих косвенный финансовый интерес к данному бизнесу, относятся самые различные пользователи бухгалтерской отчетности: налоговые службы; фондовые биржи; органы, осуществляющие планирование, а также контроль за ценами, экспортом и импортом; другие пользователи (профсоюзы, общественные организации).

В связи с большим разнообразием применяемой отчетности ее изучение целесообразно строить на основе разносторонней классификации. Бухгалтерскую отчетность классифицируют по следующим основным признакам: по видам: периодичности составления; объему сведений (степени обобщения отчетных данных); по назначению (рис. 1.4.).

|

Рис. 1.4. Классификация бухгалтерской отчетности

По видам отчетность делится на бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность содержит сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям и составляется на основании данных бухгалтерского учета.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации как в натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени – сутки, пятидневку, неделю, декаду, половину месяца. Сведения, содержащиеся в оперативной отчетности, используются для оперативного контроля и управлении процессами снабжения, производства и реализации продукции.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчетность за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую – периодической бухгалтерской отчетностью. Годовая отчетность – это отчеты за год.

По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные, обобщающие отчетность нескольких организаций соответствующей отрасли или региона. Разновидностью сводной отчетности является консолидированная отчетность, обобщающая отчет дочерних предприятий в рамках материнской компании.

По назначению бухгалтерскую отчетность подразделяют на внешнюю и внутреннюю.

Внешняя бухгалтерская отчетность (кроме бюджетных организаций) является открытой для заинтересованных пользователей (инвесторов, банков, кредиторов, покупателей и др.).

В отдельных случаях законодательством Российской Федерации предусмотрена публикация годовой бухгалтерской отчетности. В ее состав включается аудиторское заключение, подтверждающие ее достоверность.

Внутренняя отчетность разрабатывается соответствующими министерствами и ведомствами для собственных целей и утверждается по согласованию с Министерством финансов Российской Федерации. Она не полежит публикации и не представляется внешним пользователям.

Таким образом, бухгалтерская отчетность – это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период, вместе с тем она состоят из образующих единое целое взаимосвязанных отчетных форм и пояснений к ним, соответствует основным требованиям и стандартам и для более широкого понимания имеет свою классификацию.

|

из

5.00

|

Обсуждение в статье: Бухгалтерская отчетность, её роль и значение. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы