|

Главная |

Российская практика ипотечного кредитования

|

из

5.00

|

Что касается России, то здесь пока активно развивается только первичный рынок ипотечного кредитования. Высокие ставки по кредитам объясняются опасениями банков потерять кредиты.

Российская модель может быть отображена следующим образом (Рисунок 4):

Рисунок 4 - Российская модель ипотечного кредитования

В России существуют 6 моделей (схем) ипотечного кредитования:

1) схема «Форвардкредитинвест». Предметом залога является строительный объект. Оформление залога и выдача кредита под закладные осуществляется поэтапно, по мере строительства объекта. Данная программа рассчитана на коммерческих застройщиков (коммерческих лиц), которые строят жильё с целью его продажи состоятельным покупателям, включая коммерческие структуры.

2) схема «Ретрокредитинвест» ориентирована на улучшение жилищных условий граждан. Кредит выдаётся под залог квартиры и только в случае, если её рыночная стоимость выше, чем затраты на строительство новой.

3) схема «Комбиинвест». Кредит выдаётся в случае, когда стоимость строительства нового жилья выше, чем рыночная стоимость имущества.

4) схема «Фьючерсинвест». Квартира продаётся с аукциона с отсрочкой выселения на время строительства нового жилья. Вырученные деньги бывший собственник квартиры может использовать 2 путями: самому вкладывать средства в строительство, принимая финансовые риски и оплачивая счета генерального инвестора- застройщика; либо переложить на последнего все финансовые риски нестабильности окончательной цены строительства, поручив продажу старого жилья и строительство нового.

5) схема «Рентный залог». Одиноким пенсионерам предлагается оформление закладной на принадлежащее им жильё в обмен на пожизненную ренту, индексируемую с учётом инфляции. Рента устанавливается в размере 5-20-кратного минимального гарантированного уровня зарплаты в соответствии со стоимостью недвижимости.

6) схема «Семейные жилищные накопительные счета». На счете в банке предварительно накапливаются денежные средства для последующего получения ипотечного кредита на строительство и приобретение дома, квартиры, дачи, гаража или других объектов недвижимости. Кредит предоставляется в рублях сроком на 3-5 лет при условии, что платежи по его погашению вместе с процентами составят не более 1/3 совокупного месячного дохода семьи, подтверждённого необходимыми документами.

Можно выделить несколько механизмов, применяемых в настоящее время на ипотечном рынке России:

1) рефинансирование, которое активно развивает АИЖК. Этот механизм предполагает выдачу ипотечных кредитов через региональных операторов и уполномоченные региональные банки с последующим закупом закладных через АИЖК. Для выкупа закладных и привлечения наиболее дешевых средств для ипотечного кредитования АИЖК выпускает облигации. Обеспечение облигаций осуществляется путем предоставления гарантий Минфина, которые в 2007 г. составили 5 млрд. руб. В настоящее время минимальная ставка рефинансирования АИЖК составляет 10, 75% годовых в рублях, максимальная – 14%.

2) небанковское кредитование. Механизм включает выдачу займов через региональные фонды жилищного строительства, которые созданы примерно в 60 регионах.

3) продажа жилья с оформлением ипотеки в силу закона. В настоящее время это наиболее дешевый и распространенный механизм предоставления жилья. Его используют не только региональные, но и отраслевые ипотечные операторы.

4) использование потребительского и жилищно-строительных кооперативов, которые после этапа накопления выдают займы своим членам на покупку жилья.

На текущем этапе развития ипотеки создание системы ипотечного кредитования в России находится на начальной стадии, поэтому необходимо уделять повышенное внимание изучению соответствующего зарубежного опыта, что, несомненно, позволит ускорить данный процесс, а также избежать возможных проблем и ошибок.

В последние несколько лет появились различные организации, ставящие своей целью организовать ипотечное кредитование в России на должном уровне. И таким образом основные позиции на рынке ипотечных кредитов занимают: Сбербанк РФ, «Дельта-кредит», Городской ипотечный банк, Райффайзен банк, Газпромбанк и др.

Наибольший интерес, в рамках ипотечного кредитования, представляют следующие структуры, работающие на рынке недвижимости: АО «Строительно-сберегательная касса», Агентство ипотечного жилищного кредитования (АИЖК), Московское ипотечное агентство (МИА). Что касается ипотечного рынка Свердловской области, то это Свердловское агентство ипотечного жилищного кредитования (САИЖК), СКБ-БАНК, Банк УралСиб. То есть, можно сказать, что развитие ипотечного кредитования в России происходит не через специализированные ипотечные банки, а в рамках деятельности наиболее крупных и успешно развивающихся универсальных банков, способных даже без использования специальных инструментов привлечения средств в портфель ипотечного кредитования выделять для этих целей часть своих ресурсов.

Количество ипотечных программ, предлагаемых вышеуказанными организациями, неуклонно растет, сопровождаясь их постепенной переориентацией на рыночные условия кредитования и рефинансирование. Отдельно следует выделить программы ипотечного кредитования, финансируемые из внебюджетных источников и реализуемые на рыночных условиях. Основное поле деятельности ограничено пока что территорией Москвы и Санкт-Петербурга, где сосредоточен основной спрос на ипотечные кредиты.

К сожалению, в Российской Федерации сегодня практически нет специализированных ипотечных банков. Ипотечным кредитованием занимаются немногие коммерческие банки. Рискованность данных операций обуславливает дороговизну кредита, и тем самым недопустимость его для большинства населения. Как свидетельствует российская банковская практика, в случае невыполнения должником своих обязательств кредитные учреждения в Российской Федерации сталкиваются с проблемами при обращении взыскания на заложенное имущество.

Особой популярностью пользуется модель, когда осуществляется долевое строительство и продажа жилья в рассрочку (в целом по России по этой схеме рассрочка предоставляется на сумму 30-50 % от стоимости покупаемого жилья). Эта модель привлекательна для населения, так как жильё обходиться дешевле на стадии строительства. Модель распространяется на предприятия, которые предоставляют своим сотрудникам заём на приобретение жилья. Здесь речь идёт о крупных процветающих предприятиях, проводящих активную социальную и кадровую политику и проявляющих заботу о сохранении ценных кадров. Работники получают заём от предприятия, на льготных условиях на длительный срок (до 10-15 лет) в размере 70-80 % стоимости приобретаемого жилья, а остальные 20-30% они оплачивают из своих накоплений.

Достоинством схемы долевого строительства является обращение к населению, как к потенциальному инвестору. Фактически, по своей организации и по механизмам взаимодействия - это простейшая схема кредитования жилищного строительства лишь отдаленно напоминающая ипотеку. Жилье по схеме долевого строительства доступно далеко не всем слоям населения. В социальном плане данная схема не в состоянии радикально решить жилищные проблемы населения, особенно если речь идет о малообеспеченных слоях населения. Однако в регионах, где ипотечное кредитование не получило распространение, долевое строительство - едва ли не единственная схема приобретения жилья.

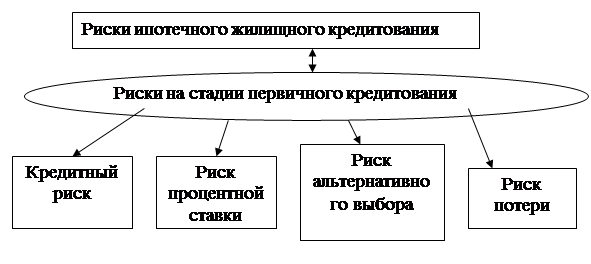

Во многом именно опасные и обостренные в случае ипотеки банковские риски дестимулируют активность отечественных кредиторов к занятию достойной ниши на этом направлении. Типичными ипотечными рисками можно назвать следующие: [7]

Рисунок 5 - Риски ипотечного жилищного кредитования

1) кредитный риск – наиболее значимый и опасный по последствиям. Чаще всего причиной его проявления служит заемщик, точнее его низкие располагаемые доходы. Кредитуя его, банк рискует в большей степени, чем, если бы он обеспечивал ссудой стабильную корпорацию. Этих доходов в какой-то момент времени становится недостаточно для дальнейшего осуществления своевременных платежей по кредитному контракту. При более детальном подходе к мониторингу потерь по данному обстоятельству можно ранжировать опасность потерь на риски невозврата и нестабильности доходов населения, требующие комплексного подхода при их учете.

Управление данным риском можно свести к системе мер, принимаемых как на уровне государственных структур, так и в рамках службы риск-менеджмента банка. В частности необходимы такие меры, как:

- определенный сравнительно большой первоначальный взнос в качестве частичной оплаты объекта кредитования – 30% от стоимости залога. К снижению этой планки стоит подходить с осторожностью;

- в меру консервативный подход со стороны банка к заемщику в части установления нормативов кредитования под залог недвижимости. Так, высокий показатель ежемесячных платежей по кредиту в совокупном доходе заемщика и значительная величина кредита в рыночной оценке приобретаемой недвижимости способны привлечь более широкий круг «розничных» клиентов к банку. Но вместе с тем данные критерии не могут превышать «критические» для кредитора значения, согласно которым кредитовать становится коммерчески невыгодно и неоправданно рискованно;

- требование к заемщику страховать свою ответственность от возможного невозврата ресурсов банка в будущем. В данном случае было бы выгодно привлечь одну или даже несколько страховых компаний, аккредитованных для работы на ипотечном сегменте (страхование ипотечных рисков). Это позволит диверсифицировать риски потерь банка путем переложения части риска на третью сторону.

- субсидирование из бюджета процентной ставки по кредитам или величины первоначального взноса – с целью снижения бремени ответственности заемщика в размере не более 50%. При этом клиент должен отвечать определенным параметрам устойчивости своего финансового положения и обладать достаточно ликвидным обеспечением в качестве гарантии от невозврата. Необходимо, чтобы льготная для заемщика ипотека была рентабельной для ссудодателя.

2) риск процентной ставки – связан с потенциальным недополучением кредитором прибыли в результате изменения процентных ставок по привлекаемым ресурсам и выданным кредитам. Кроме того, риск генерируется возможным в будущем понижением реальной стоимости амортизационных фондов по сравнению с номинальными выплатами, когда обеспечение не может более – на всю сумму – гарантировать возврат размещенных средств. Таким образом, риск возникает из-за частых проблем банков с ликвидностью, ценовыми «перебоями» на рынке недвижимости и выбора неэффективной, например, слишком агрессивной кредитной стратегии банка. В данном случае возможно принятие следующих мер:

- структурирование диверсифицированного портфеля активов о срокам, ставкам и направлениям вложений;

- формирование подвижного портфеля ценных бумаг, позволяющего сглаживать перебои с ликвидными ресурсами;

- установление Правительством РВ так называемых потолков ростовщичества (широко распространенных в США) для предупреждения чрезмерного завышения ставок предложения банками (например, для рублевых ссуд – учетная ставка + 200 базисных пунктов);

- представляется целесообразным все депозиты частных вкладчиков освобождать от резервирования в случае, если в кредитном портфеле банка доля кредитов на жилищные цели составит не менее 40-50% потребительского портфеля. Это позволит направить усилия банков на дешевую для них и доступную для россиян ипотеку. При несоблюдении ориентира ввести с месяца, в котором было отмечено уменьшение ипотечного портфеля, нормальный режим отчислений сроком на один год, в том числе с изъятием в резервы. Мера может оказаться действенной лишь по отношению к банкам ипотечного кредитного профиля, обладающими сравнительно большой величиной «длинных» ресурсов.

3) риск альтернативного выбора ранжируется на риски досрочного погашения и предварительных обязательств. Вероятность потерь в этих случаях вытекает из раннего погашения «длинного» ипотечного кредита с фиксированной ставкой процента или из ошибочной оценки ставки предложения для индивидуального заемщика перед началом финансирования кредита, если политика банка позволяет варьировать ставками для разных случае и критериев заимствования. Мероприятия по предупреждению риска сводятся к следующему:

- установление временного или стоимостного лимита на досрочное погашение. В то же время банкам не следует злоупотреблять в ущерб доступности большими штрафами за досрочную уплату долга;

- индивидуальный подход при определении ставок и других условий кредитования, в том числе через распространение «плавающих» ипотечных инструментов – кредитов с переменной ставкой (например, с привязкой к курсу валют), кредитов с периодическим пересмотром (например, раз в два года) процентной ставки, инструмента с регулируемой отсрочкой платежа.

- наиболее эффективным и подходящим к российским условиям следует признать страхование первоначального взноса ипотечного кредита. Страховая компания гарантирует банку, что в случае дефолта по ипотеке и обращения взыскания на залог он получит всю сумму первоначального взноса в полном объеме. За эту страховку платит заемщик. Совокупный месячный платеж по ипотечному кредиту несколько увеличится, но заемщику не требуется в таком случае платить большую сумму первоначального взноса.

4) риск потери ликвидности аккумулируется главным образом избранным вариантом кредитной политики банка, через отвлечение значительных ресурсов на риск. Управление ликвидности следует строить по следующим направлениям: разработка и реализация рыночно оправданной стратегии мобилизации наличных средств источников и форм расходования, ориентация банков на сбалансированную ликвидность через комплексную активно-пассивную стратегию управления, в том числе через соблюдение обязательных нормативов ЦБ РФ «с запасом» по значениям.

На сегодняшний день в России уже сформировался рынок ипотечных жилищных кредитов, участники которого предоставляют населению ипотечные кредиты на различных условиях.

По сравнению с первым полугодием 2006 года, тройка лидеров ипотечного кредитования сильно не изменилась. Первое и второе место за двумя государственными банками - безусловным лидером рынка кредитования «Сбербанком», с объёмом выданных ипотечных кредитов в 66 млрд. руб., и «Группой ВТБ» с объёмом в 22 млрд. руб. Третье место занял «Москоммерцбанк», сместив банк «Дельтакредит» на шестую позицию в рейтинге, выдав ипотечных кредитов почти на 15 млрд. руб.

За последние 2 года количество банков-участников ипотечного рынка выросло с 30 до 400, то есть уровень конкуренции вырос более чем в 10 раз [8].

Сегодня можно выделить 4 типа участников рынка закладных:

1) банки, имеющие приличный портфель закладных (delta credit, Сбербанк РФ, Raiffesenbank, Внешторгбанк)

2) вновь входящие на рынок банки (Национальный резервный банк, Инвестсбербанк, Банк Москвы, Международная финансовая корпорация, Промстройбанк).

3) мелкие региональные агенты (специализированные компании или банки, заручившиеся поддержкой местных властей).

4) АИЖК - единственная компания, которая имеет федеральную поддержку.

По сравнению с 2006 - 2007 годами 2010 год будет самым перспективным передовым по числу выдаваемых ипотечных кредитов. В 2007 году в России было выдано около 300 тыс. ипотечных кредитов, в 2008 году в соответствии с планами правительства должно быть выдано 420 тыс., а в 2010 году количество кредитов достигнет одного миллиона.

Прогноз динамики ипотечного кредитования можно выразить в таблице.

Таблица 1 - Прогноз динамики ипотечного кредитования [9]

| Параметр | 2006 | 2010 (прогноз) |

| Объёмы ипотечного кредитования, млрд.руб. в год/накопленные итогом | 108/210 | 415 |

| Объём выдаваемых ипотечных кредитов к ВВП в год/ накопленным итогом | 1,2 %/1,5 % | 6,60 % |

| Доля стандартных кредитов и закладных ко всем сделкам, % | 63 % | До 100 % |

| Количество выдаваемых ипотечных кредитов в год, шт. | 170 000 | 1 000 000 |

Ипотечные программы многих российских банков свидетельствуют о том, что отсутствие российского гражданства не является препятствием для получения кредита на приобретение квартиры. Тому свидетельствуют программы Delta Credit, Raiffesenbank, Международного Московского банка, Национальной Ипотечной компании [10].

С целью удовлетворения потребностей населения российские коммерческие банки, а также специальные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. По итогам первого полугодия 2005 года ипотекой занимались 11 банков (Сбербанк России, Внешторгбанк, Raiffesenbank, Delta Credit, Городской ипотечный банк).

Автор приводит объёмы выданных ипотечных кредитов за 2007 г. ведущими банками в таблице.

Таблица 2 - Объёмы выданных ипотечных кредитов ведущими банками

| Банк | Текущий портфель ипотечных кредитов, млн. руб. | Объёмы выданных кредитов, млн. руб. |

| Сбербанк | 198 500 | 261 905 |

| Группа ВТБ | 43 444 | 48 201 |

| Москоммерцбанк | 23 232 | 30 915 |

| ГПБ-Ипотека | 5 460 | 24 028 |

| Delta Credit | 16 519 | 21 580 |

| УРАЛСИБ | 16 000 | 18 700 |

| КИТ Финанс | 18 810 | 16 315 |

| Городской ипотечный банк | 5 000 | 13 500 |

| УРСА Банк | 14 243 | 13 777 |

| Raiffesenbank | 10 992 | 13 493 |

| ТрансКредитБанк | 10 587 | 11 430 |

Объёмы выданных ипотечных кредитов продолжают расти, обеспечивая банкам хорошую динамику прироста всего кредитного портфеля. По итогам первого полугодия 2007 г., в рамках ипотеки выдано около 266,6 млрд. руб. против порядка 106,1 млрд. руб., собранных за аналогичный период прошлого года.

Таким образом, ипотечное кредитование является перспективным в настоящее время, этому свидетельствует и ряд фактов: по данным Центробанка на 1 апреля 2007 года в России насчитывалось 673 кредитных организации, предоставляющих кредиты на покупку жилья, из них 499 кредитных организаций предоставляли ипотечные жилищные кредиты. Объём ипотечного рынка в 2006 году составил порядка 13,3 млрд. долларов, это значительный рост по сравнению с 3,9 млрд. долларов в 2005 году.

Условия и параметры предоставления ипотечных кредитов так же динамично меняются. Появились долгосрочные кредиты сроком до 20-30 лет. Ипотека становится все более доступной в части процентных ставок, условий кредитования. Данные ЦБ РФ свидетельствуют о том, что на российском рынке пока не произошло повышения среднего уровня ставок по ипотечным кредитам в ответ на ограничение доступа российских банков к иностранному финансированию и удорожание заимствований. Напротив, ставки по вновь выданным ипотечным кредитам по результатам трех кварталов сократились (по сравнению с первым полугодием 2007 г.): в рублях - с 13% до 12,7%, в иностранной валюте – с 11,2% до 11% [11]. Это обусловлено тем, что выдачу ипотечных кредитов активизировали крупнейшие российские банки, в меньшей степени зависимые от внешних источников фондирования, и дочерние ипотечные банки, получающие поддержку от материнских банков. Требования банков к заемщикам становятся достаточно адекватными и приемлемыми. Минимальный размер первоначального взноса сокращен до 10%, ряд банков начинают предлагать ипотечные продукты без первоначального взноса.

Агентством по ипотечному жилищному кредитованию ставка рефинансирования ипотечных кредитов за истекший период снижена с 18 до 11,5%, планируется дальнейшее снижение.

В то же время можно отметить положительную тенденцию, что в 2006 году продолжился рост денежных доходов населения. За 10 месяцев 2006 реальные денежные доходы выросли по сравнению с январём-октябрём 2005 года на 11,5 %, в том числе реальная заработная плата – на 13,2 %. При этом инфляция в 2006 году составила 9 %, доходы среднестатистического гражданина незначительно обогнали рост цен. По различным оценкам, в 2006 году доля сделок с использованием ипотеки составила 6-7 % от общего числа сделок купли-продажи.

В 2006 году объем выданных ипотечных кредитов в Свердловской области достиг 3,7 млрд. руб., а в 2007 году – 5,3 млрд. руб. Общий объем ипотечных кредитов, выданных коммерческими банками жителям региона в 2005 году, составил 1,9 млрд. руб. В том числе через ОАО «Свердловское агентство ипотечного жилищного кредитования» было предоставлено 1058 ипотечных жилищных кредитов на сумму 690,5 млн. руб.

В первом полугодии 2006 года коммерческими банками области было выдано 2244 ипотечных кредита на сумму 2,3 млрд. руб. [12]. На 1 апреля 2007 г. объем кредитов, выданных банками Свердловской области физическим лицам составил 70 млрд. руб.

Обеспечить население доступным жильем можно, в первую очередь, увеличив объемы жилищного строительства. В 2006 году в Свердловской области было построено 1,25 млн. кв. метров жилья, из них более 700 тыс. кв. метров - в Екатеринбурге. Планируется, что в 2010 году будет построено 2,15 млн. кв. метров жилья, или по 0,5 кв. метров на одного жителя региона.

Средняя стоимость одного квадратного метра жилья в Свердловской области составляет 22-25 тыс. руб. Цена квадратного метра жилья в столице Урала в среднем составляет 63 667 рублей (за 2007 год выросла более 100%) [13].

Надёжной опорой для решения жилищной проблемы является введение в действие национального проекта «Доступное и комфортное жильё - гражданам России» поддержку получают, прежде всего, те муниципалитеты и субъекты РФ, кто готов инвестировать в решение задач и свои ресурсы. Снижается и ставка по таким кредитам, требования к первоначальному взносу. Сегодня можно получить кредит под 11 % годовых, что в среднем на 2-4 % ниже, чем год назад [14].

В заключении хотелось бы сказать, что ипотечным кредитованием в условиях рыночной экономики занимаются большое количество коммерческих банков и, судя по темпам строительства новостроек и заинтересованностью населения в улучшении своих жилищных условий можно сказать, что жилищное кредитование в настоящее время является эффективным вложением денежных средств в недвижимость.

|

из

5.00

|

Обсуждение в статье: Российская практика ипотечного кредитования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы