|

Главная |

Характеристика управления операционного анализа (УОА)

|

из

5.00

|

Цель деятельности управления операционного анализа:

Контроль по выполнению плановых стоимостных и натуральных показателей производства, контроль и анализ исполнения бюджетов комбината в целом, бюджетов по видам деятельности, по центрам финансовой ответственности, экономический анализ и разработка предложений по улучшению показателей подразделений. Создание организационно-технических условий, обеспечивающих оперативное управление деятельностью комбината и отдельных его подразделений.

Положение об управлении операционного анализа (УОА):

1. Общие положения

Настоящее Положение разработано в соответствии с СТП 232-38.

1.1. Управление операционного анализа (УОА) является самостоятельным структурным подразделением в организационной структуре комбината и административно подчиняется финансовому контролеру – заместителю финансового директора. Непосредственное руководство управлением осуществляет зам. финансового контролера –начальник управления операционного анализа.

1.2. Управление операционного анализа руководствуется: действующим законодательством Украины, Законом Украины «Об охране труда», КЗоТ Украины, Уставом ОАО «МК «Азовсталь», другими законодательными и нормативными актами, регламентирующими производственную и социальную деятельность комбината, Руководством по Системе менеджмента охраны труда и профессионального здоровья (СМОТиПЗ), СТП 232-87 «Охрана окружающей природной среды. Основные положения»; СТП 232-94 «Система управления охраной труда на комбинате», коллективным договором, правилами внутреннего трудового распорядка, руководящими материалами по планированию и учёту, анализу производственно-хозяйственной деятельности; Методическими рекомендациями по формированию внутренней управленческой отчетности; настоящим Положением.

2. Функции

Управление операционного анализа осуществляет функции:

2.1. Экономический анализ, учет и отчетность

2.1.1. Обеспечивает выполнение работ по осуществлению экономической деятельности цехов и служб комбината, направленной на повышение эффективности и рентабельности производства, качества выпускаемой и освоение новых видов продукции, достижение высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов.

2.1.2. Осуществляет выполнение экономического анализа хозяйственной деятельности цехов и служб комбината, выявляет резервы производства, предлагает мероприятия по обеспечению режима экономии, повышению рентабельности производства, конкурентоспособности выпускаемой продукции, производительности труда, снижению издержек на производство и реализацию продукции, устранению потерь и непроизводительных расходов, а также выявлению возможностей дополнительного выпуска продукции.

2.1.3. Принимает участие в рассмотрении разработанных производственно-хозяйственных планов, проведении работ по ресурсосбережению, во внедрении и совершенствовании внутрихозяйственного расчета, совершенствовании прогрессивных форм организации труда и управления, а также плановой и учетной документации.

2.1.4. Осуществляет процесс ежемесячного анализа выполнения плана производства, себестоимости продукции (соблюдения плановых смет расходов), исполнения бюджетов цехов и служб комбината.

2.1.5. Осуществляет подготовку ежедневной и еженедельной оперативной информации по результатам предварительной себестоимости продукции по цехам и службам комбината.

2.1.6. Осуществляет ввод в систему SAP R/3 SEM-BW ежедневной оперативной информации по результатам предварительной себестоимости продукции по цехам и службам комбината.

2.1.7. Осуществляет подготовку и анализ ежедневной оперативной информации по результатам работы комбината. Осуществляет оперативный анализ исполнения бюджетов по видам деятельности.

2.1.8. Осуществляет процесс ежемесячного анализа технико-экономических показателей по цехам и службам комбината.

2.1.9. Осуществляет составление справок, сведений и других аналитических материалов.

2.1.10. Осуществляет подготовку, проверку и подтверждение правильности материалов к балансовым комиссиям по результатам производственно-хозяйственной деятельности цехов и служб комбината.

2.1.11. Осуществляет сбор статистических данных и ведение динамики основных показателей деятельности цехов и служб комбината.

2.1.12. Осуществляет ведение и контроль бюджетов по инвестиционной деятельности, восстановительным ремонтам -1, восстановительным ремонтам-2 и техническому обслуживанию в системе SAP R-3.

2.1.13. Осуществляет изучение и внедрение передового опыта в работе, оперативном учете и анализе хозяйственной деятельности цехов и служб комбината.

2.1.14. Осуществляет анализ сбалансированности количественных и качественных показателей технического, экономического развития производства.

2.1.15. Осуществляет работу по внедрению средств вычислительной техники в сферу планирования и экономического анализа.

2.2. Хозяйственный расчет

2.2.1. Осуществляет качественное и своевременное определение хозрасчетных результатов производственной деятельности цехов и служб комбината.

2.2.2. Принимает участие в разработке внутрикомбинатовских хозрасчетных положений.

2.3. Экономическое планирование

2.3.1. Участвует в разработке в установленные сроки месячных планов производства продукции и услуг в натуральном выражении по видам производимой продукции.

2.3.2. Осуществляет проверку расчетов плановой себестоимости продукции и услуг курируемых подразделений, выполненных планово-бюджетным управлением.

2.4. Контроль

2.4.1. Осуществляет контроль выполнения цехами и службами комбината годовых, квартальных и месячных планов и бюджетов.

2.5. Управление персоналом

2.5.1. Планирует рациональную расстановку персонала подразделения, организует подбор и обучение персонала, направляет деятельность и мотивирует подчиненных для обеспечения выполнения поставленных перед подразделением задач.

3. Права

Управление операционного анализа имеет право:

3.1. Требовать с соответствующих отделов, цехов и служб комбината представления материалов, необходимых для работы, входящей в компетенцию управления.

3.2. Привлекать, в установленном порядке, к участию работников планово-бюджетного управления для анализа выполнения плана и отдельных заданий по вопросам, входящим в его компетенцию.

3.3. Давать рекомендации отделам, службам и цехам по методике технико-экономических расчетов, учета и планирования, проводить соответствующие совещания.

3.4. В соответствии с законодательством Украины и в установленном на комбинате порядке представлять к поощрению работников подразделения за высокие трудовые показатели, а также для привлечения к материальной и дисциплинарной ответственности за упущения в работе и нарушения трудовой дисциплины.

4. Ответственность

4.1. Всю полноту ответственности за невыполнение или ненадлежащее выполнение функций, возложенных на управление операционного анализа, настоящим Положением несет зам.финансового контролера - начальник управления операционного анализа в соответствии с действующим законодательством.

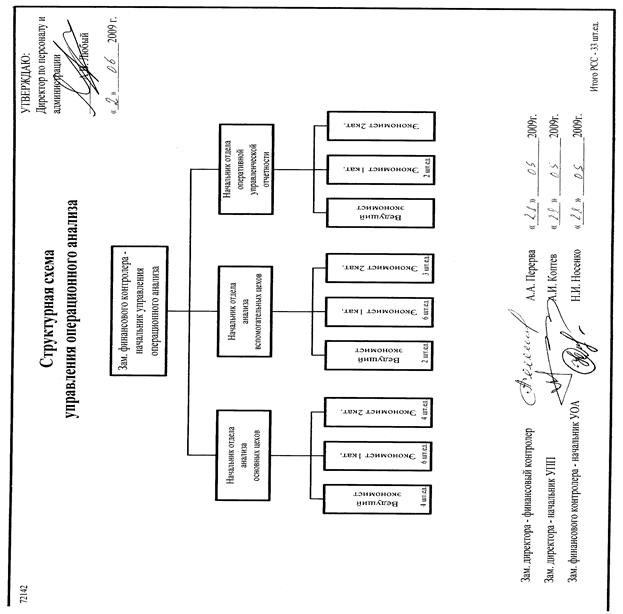

Рисунок 2.1 – Структурная схема управления операционного анализа

Персонал управления операционного анализа составляет 31 человек. Начальником управления операционного анализа является Носенко Наталья Ивановна, 1970 года рождения. УОА подразделяется на 3-и отдела: отдел анализа основных цехов, отдел анализа вспомогательных цехов и отдел оперативной управленческой отчетности. Должность начальника отдела анализа основных цехов занимает Данилов Владислав Николаевич, 1972 года рождения. Марченко Анна Сергеевна начальник отдела анализа вспомогательных цехов , 1978 года рождения. Должность начальника отдела оперативной управленческой отчетности занимает Карпов Егор Борисович, 1969 года рождения.

В отдел анализа основных цехов входят 4 ведущих экономиста: Иванов Кирилл Георгиевич, 1980 года рождения, Демидов Денис Владимирович, 1969 года, Семенова Нина Александровна, 1975 года рождения, Антонов Андрей Васильевич, 1973 года рождения. Также в отделе есть 6 экономистов 1-ой категории и 4 экономиста 2-й категории.

В отделе анализа вспомогательных цехов 2 ведущих экономиста: Бутенко Наталья Александровна, 1966 года рождения и Петров Анатолий Иванович, 1972 года рождения. В отделе еще есть 6 экономистов 1-й категории и 3 экономиста 2-й категории.

В отделе оперативной управленческой отчетности один ведущий экономист Титаренко Сергей Викторович, 1969 года рождения, 2 экономиста 1-й категории и один экономист 2-й категории.

2.2 Анализ лидерских качеств руководителя управления

Исследование о лидерских качествах и стилях руководства проводилось на предприятии в г. Мариуполь «ОАО МК Азовсталь». Опрос проводился в управлении операционного анализа (УОА) среди 10 работников управления, которые обеспечивают выполнение работ по осуществлению экономической деятельности цехов и служб комбината, осуществляют выполнение экономического анализа хозяйственной деятельности цехов и служб комбината, принимают участие в рассмотрении разработанных производственно-хозяйственных планов, осуществляют процесс ежемесячного анализа выполнения плана производства, себестоимости продукции. Средний возраст опрошенных 30-45 лет. Опрос проводился на бланковой основе. Исследованию подверглись лидерские качества и стиль руководства.

Определение степени выраженности лидерских качеств определялось по тесту (Приложение А). Эта методика предназначена для того, чтобы оценить способности человека быть лидером. В данной методике испытуемый отвечает на 30 вопросов, и по его ответам на эти вопросы делается вывод о том, обладает ли он персональными психологическими качествами, необходимыми лидеру. Из трех предложенных вариантов ответа на каждый вопрос необходимо выбрать и отметить только один.

Определение стиля руководства определялось по тесту (Приложение Б). Эта методика предназначена для того, чтобы определить какой стиль руководства выбрал менеджер в своей управленческой деятельности. В данной методике испытуемый отвечает на 27 вопросов, в каждом из которых нужно выбрать наиболее подходящий вариант для характеристики деятельности руководителя.

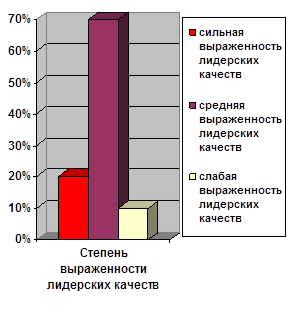

Результат опороса на определение степени выраженности лидерских качеств.

Таблица 2.1 - Степень выраженности лидерских качеств

| № опрошенного | Степень выраженности лидерских качеств |

| 1 | Лидерские качества выражены средне |

| 2 | Лидерские качества выражены сильно |

| 3 | Лидерские качества выражены средне |

| 4 | Лидерские качества выражены средне |

| 5 | Лидерские качества выражены средне |

| 6 | Лидерские качества выражены слабо |

| 7 | Лидерские качества выражены средне |

| 8 | Лидерские качества выражены средне |

| 9 | Лидерские качества выражены средне |

| 10 | Лидерские качества выражены сильно |

Обобщённые результаты опроса можно отобразить в столбчатой диаграмме.

Рисунок 2.1 – Степень выраженности лидерских качеств

В результате опроса было выявлено, что у двоих испытуемых сильная выраженность лидерских качеств. По итогам теста эти испытуемые набрали от 46 до 60 баллов из 60. Это свидетельствует о том, что они прирожденные лидеры. Но им обязательно нужно подобрать себе удачные "кадры" в качестве заместителей и главных помощников. Желательно максимально уменьшить нетерпеливость и категоричность, максимализм и прямолинейность, отчаянность и агрессивность, импульсивность и задиристость, экстравагантность и сумасбродство, упрямство и чрезмерную педантичность. Очень полезно развивать интуицию и проницательность, дипломатичность и психологическую гибкость, терпение и терпимость к чужим недостаткам и слабостям.

У семерых испытуемых выявлена средняя выраженность лидерских качеств. Они набрали от 21 до 45 баллов. У них хорошие задатки лидера. Они в равной степени могут успешно выполнять поручения начальства и быть руководителем небольшого отдела. Если они хотят стать явными лидерами, то лучше еще поработать над собой в развитии решительности и настойчивости, целеустремленности и организованности, энергичности и оптимизма, дипломатичности и самостоятельности, умении производить необходимое впечатление на окружающих и убеждать партнера в своей правоте легко и непринужденно. Лучше продвигаться по жизни и служебной лестнице постепенно, а не резкими скачками. Это повысит вероятность успеха на каждой следующей ступеньке вверх и даст возможность лучше адаптироваться на каждом новом месте.

У одного из испытуемых выявлена слабая выраженность лидерских качеств. Он набрал от 1 до 20 баллов. Он явно не лидер и удачным большим начальником скорее всего не будет. Ему следует основательно поработать над собой, чтобы быть более уверенным человеком. Если он мечтает о должности начальника, то он должен успокоить свои амбиции, потому что дополнительная ответственность за других людей может вызвать у него слишком большое психологическое напряжение, создать сильный душевный дискомфорт, который постепенно расшатает его психическое и физическое здоровье. И тогда уже ничто не будет ему в радость. Его комплексы неполноценности будут изрядно прогрессировать в своем развитии и влиянии на свою самооценку, что может снизить его адаптированность в жизни вообще.

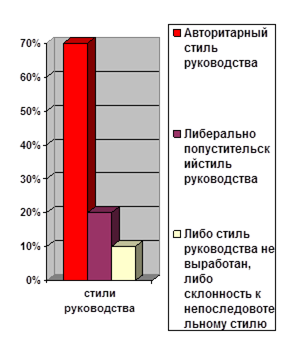

Результат опроса на определение стиля руководства.

Таблица 2.2 – Стиль руководства

| № опрошенного | Стиль руководства |

| 1 | Авторитарный стиль руководства |

| 2 | Авторитарный стиль руководства |

| 3 | Либерально попустительский |

| 4 | Авторитарный стиль руководства |

| 5 | Либерально попустительский |

| 6 | Демократический стиль руководства |

| 7 | Авторитарный стиль руководства |

| 8 | Авторитарный стиль руководства |

| 9 | Авторитарный стиль руководства |

| 10 | Авторитарный стиль руководства |

Обобщённые результаты оттого опроса можно отобразить в столбчатой диаграмме.

Рисунок 2.2 – Стили руководства

После проведения опроса по определению стиля руководства было выявлено семь человек с авторитарным стилем руководства (директивный), двое испытуемых с либеральным стилем руководства и один с демократическим (коллегиальным) стилем руководства.

При авторитарном стиле руководитель требует, чтобы о всех делах докладывали именно ему, единолично принимает решения или отменяет их. К мнению коллектива не прислушивается, все решает за коллектив сам. Преобладающими методами управления являются приказы, наказания, замечания, выговоры, лишение различных льгот. Контроль очень строгий, детальный, лишающий подчиненных инициативы. Интересы дела ставятся значительно выше интересов людей, в общении преобладают резкость и грубость. Авторитарный стиль руководства отрицательно сказывается на морально-психологическом климате, ведет к значительному снижению инициативности, самоконтроля и ответственности работников

Демократический стиль управления характеризуется распределением полномочий, инициативы и ответственности между руководителем и заместителями, руководителем и подчиненными. Руководитель демократического стиля всегда выясняет мнение коллектива по важным производственным вопросам, принимает коллегиальные решения. Регулярно и своевременно проводится информирование членов коллектива по важным для них вопросам. Общение с подчиненными проходит в форме просьб, пожеланий, рекомендаций, советов, поощрений за качественную и оперативную работу, доброжелательно и вежливо; по необходимости применяются приказы. Руководитель стимулирует благоприятный психологический климат в коллективе, отстаивает интересы подчиненных.

Либеральный стиль управления характеризуется отсутствием активного участия руководителя в управлении коллективом. Такой руководитель «плывет по течению», ждет или требует указаний сверху или попадает под влияние коллектива. Предпочитает не рисковать, «не высовываться», увиливает от разрешения назревших конфликтов, стремится уменьшить свою персональную ответственность. Работу пускает на самотек, редко ее контролирует. Такой стиль руководства предпочтителен в творческих коллективах, где сотрудники отличаются самостоятельностью и творческой индивидуальностью.

На основе проведённого исследования в управлении операционного анализа прослеживается зависимость. Авторитарный стиль управления преобладает у тех опрошенных, у которых наиболее выражены лидерские качества. У начальника управления выявлены сильная выраженность лидерских качеств, а стиль руководства – демократичный.

Из этого можно сделать вывод, что демократичный стиль руководителя управления операционного анализа имеет как положительные, так и отрицательные моменты.

Положительные моменты:

1. Стимулирует творческую деятельность;

2. Снижает недовольство сотрудников от принятых решений, так как они принимаются совместно;

3. Повышает мотивацию труда;

4. Улучшает психологический климат на предприятии и удовлетворенность от выполненной работы.

Отрицательные моменты:

1. Не осуществляется жесткого централизованного контроля;

2. Ответственность за выполнение может долго перекладываться;

3. Затягивается процесс принятия решений и их выполнения.

В результате проведения опроса было выявлено, что у двоих испытуемых лидерские качества выражены сильно. Это может негативно отразиться на деятельности управления и предприятия в целом. Поэтому стоит принять меры. Например, одному из них стоит попробовать изменить стиль управления или перейти в другой отдел.

3 Пути совершенствования стиля управления

|

из

5.00

|

Обсуждение в статье: Характеристика управления операционного анализа (УОА) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы