|

Главная |

ВИДЫ И ХАРАКТЕРИСТИКИ РЕСТРУКТУРИЗАЦИИ

|

из

5.00

|

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ……………………………………………………………….…… | 5 |

| 1. КОНЦЕПЦИЯ РЕСТРУКТУРИЗАЦИИ….……………………….….... | 7 |

| 1.1. Основные понятия………………………….………………………...…... | 7 |

| 1.2. Виды и характеристики реструктуризации…………….….……….…… | 8 |

| 1.3. Законодательные процедуры реорганизации предприятий............……. | 15 |

| 1.4. Внутренние и внешние факторы реорганизации……………………….. | 19 |

| 1.5. Основные мотивы слияниЙ и поглощений компаний………………….. | 21 |

| 2. ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ РЕСТРУКТУРИЗАЦИИ…….....… | 23 |

| 2.1. Этапы проведения реструктуризации……………….……….………….. | 23 |

| 2.2. Бухгалтерский учет реорганизации……………………………………... | 28 |

| 2.3. Подходы и методы оценки бизнеса в условиях слияний и поглощений | 32 |

| 2.4. Преимущества и недостатки подходов и методов оценки бизнеса в условиях слияний и поглощений…. ……………….…………………… | 37 |

| 2.5. Оценка эффективности слияний и поглощений………………………… | 39 |

| 2.6. Последствия слияний и поглощений компаний………………………… | 46 |

| 3. ПРОГНОЗ И ОЦЕНКА ОБЪЕДИНЕНИЯ мдм И УРСА БАНКА… | 49 |

| 3.1. Прогноз слияния банков ОАО «МДМ» и ОАО «УРСА Банк»………... | 49 |

| 3.2. Финансовые показатели объединенного банка ОАО «МДМ Банк».….. | 52 |

| 3.3. Финансовая отчетность объединенного банка по стандартам РСБУ…. | 53 |

| ЗАКЛЮЧЕНИЕ …………………………………………...…….…….…….. | 55 |

| Список использованной литературы………...…………..… | 57 |

ВВЕДЕНИЕ

Последствия глобализации экономики повсеместно вынуждают компании укрупнять капитал в целях более эффективного его использования. Этот процесс в рыночных условиях становится явлением обычным, практически повседневным. Девяностые годы ХХ в., равно как и начало ХХI в., стали временем настоящего бума международных слияний и поглощений (cross-border mergers&acquisitions – M&A’s), сделав эту форму корпоративных стратегий инвестирования наиболее значимой в политике современных международных компаний. По данным ЮНКТАД, за период с 1980 по 1999 г. ежегодные темпы прироста объемов данных сделок составили 42%, при этом было заключено более 24 тыс. подобных сделок.

Международные M&A – один из основных инструментов глобализации, которая на уровне корпоративного строительства проявляется в формировании глобальных корпораций, построении глобальных брендов. Продвижение на международном уровне, как правило, легче осуществлять через приобретение уже действующих компаний, чем через строительство новых производств «с нуля». В сфере М&A сосредоточены инвестиционные стратегии наиболее крупных ТНК современности, если ориентироваться на статистику ООН, большая часть прямых иностранных инвестиций приходится именно на такие сделки. Складывающиеся рыночные отношения открывают большие перспективы и для российского бизнеса, но в то же время большинство предприятий имеют мало шансов на дальнейшее существование без реструктуризации, поэтому не удивительно, что за последние годы отечественные компании превратились из аутсайдеров в лидеров рынка M&A Центральной и Восточной Европы [9].

Россия была признана в 2003 г. компанией PricewaterhouseСoopers (PWC) абсолютным лидером и по объему и по количеству сделок слияний и поглощений в Центральной и Восточной Европе. Учитывая высокую долю теневого сектора в национальной экономике России, эта цифра может оказаться заниженной. В результате этого лидерство России по данному сегменту может стать значительнее.

Отечественный опыт показывает, что реструктуризация в процессе реформирования, как правило, имеет доминирующее значение, а иногда выступает единственным средством реформирования предприятий. Так, по расчетам И. И. Мазура и В. Д. Шапиро, каждый рубль, вложенный в реструктуризацию российских предприятий, может дать отдачу 5 – 6 руб. По опыту DeltaCapitalManagement (управляющей компании, ориентированной на финансирование и поддержку вновь создаваемых и устойчиво развивающихся российских компаний – потенциальных лидеров рынка), практически в любой компании со слабым менеджментом путем принятия решительных мер по реорганизации бизнеса можно за полгода добиться снижения издержек, по крайней мере, на треть. Кроме того, реструктуризация ведет к снижению численности персонала (в два раза и более), ускорению бизнес-процессов, росту продаж. Но наиболее значимый эффект реструктуризации – это многократный рост оборотов компании и стоимости бизнеса в целом за три – пять лет [7].

В этой связи реструктуризацию следует рассматривать как основной этап реформирования предприятия для дальнейшего осуществления мер по инвестиционному развитию производств и формированию оптимальной структуры собственников.

КОНЦЕПЦИЯ РЕСТРУКТУРИЗАЦИИ

ОСНОВНЫЕ ПОНЯТИЯ

Реструктуризация предприятия - это осуществление комплекса организационно-хозяйственных, финансово-экономических, правовых, производственно-технических мероприятий, направленных на реорганизацию предприятия, изменение формы собственности, системы управления, организационно-правовой формы, для финансового оздоровления предприятия, увеличения объемов выпуска конкурентоспособной продукции, повышения эффективности производства и удовлетворения требований кредиторов.

Из этого определения вытекает, что понятие "реструктуризации предприятия" является хотя и близким к понятию "реорганизации предприятия", но не совпадающим с ним по содержанию. Поскольку "реорганизация" выступает одной из составных частей "реструктуризации", то последнее понятие оказывается более широким, чем первое. [1]

В зависимости от объекта и характера осуществляемых мер по реформированию предприятия, различают следующие формы реструктуризации:

1.Реструктуризацию производства;

2.Реструктуризацию активов предприятия;

3.Финансовую реструктуризацию;

4.Реорганизацию, т.е. изменение организационной структуры предприятия.

Каждая из этих форм реструктуризации предполагает проведение целого комплекса мероприятий, направленных на усовершенствование и оптимизацию соответствующей сферы предприятия.

Ключевой и наиболее сложной формой реструктуризации является реорганизация предприятия, предусматривающая совершенствование организационно-хозяйственной и управленческой структуры предприятия.

Обычно различают такие виды реорганизации (и соответственно реструктуризации) предприятий:

1. Направленную на укрупнение предприятия (слияние, присоединение, поглощение);

2. Направленную на дробление предприятия (разделение, выделение);

3. Без изменения размеров предприятия (преобразование).

Сущность каждого из этих видов реорганизации состоит в следующем:

Слияние двух и больше предприятий в одно означает переход имущества, прав и обязанностей каждого из них к вновь возникшему предприятию.

Различают:горизонтальное слияние - объединение предприятий, которые производят одинаковый тип товаров или предоставляют одинаковые услуги, и вертикальное слияние - объединение какого-либо предприятия с его поставщиком сырья или потребителем его продукции.

При осуществлении всех перечисленных способов трансформации предприятий имеет место правопреемство, т.е. замена в ранее возникших правоотношениях одних юридических лиц другими с переходом к последним прав и обязанностей первых. На практике это означает, что к вновь созданному юридическому лицу от прекратившего свое существование юридического лица переходят все (или часть) требования и долги, имущество, незаконченные расчеты, права и обязанности по договорам, т.е. весь/ часть его актив и пассив.[5]

Таким образом, изложенное позволяет сделать вывод: реструктуризация по своей сути есть сложнейшая процедура комплексной оптимизации структуры и функционирования предприятия в соответствии с требованиями внешней экономической среды и выработанной стратегией его развития.

ВИДЫ И ХАРАКТЕРИСТИКИ РЕСТРУКТУРИЗАЦИИ

Различают пять видов реорганизации: слияние, присоединение, разделение, выделение и преобразование.

При слиянии юридических лиц (два и более юридических лиц превращаются в одно) права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом.

Слиянием обществ признается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних. Поглощением одного предприятия другим, согласно п. 5.1 «Временного положения о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества» признается приобретение последним контрольного пакета акций первого. При этом поглощающее предприятие признается холдинговой компанией (если это не имело места ранее), а поглощаемое - ее дочерним предприятием. [2]

Реорганизация общества в форме поглощения относится к существенным корпоративным действиям (т. е. ряду действий, которые могут привести к фундаментальным корпоративным изменениям, в том числе к изменению прав акционеров), при этом под поглощением понимается приобретение 30 и более процентов размещенных акций общества, что в значительной степени влияет на структурное и финансовое состояние общества и, соответственно, на положение акционеров.

В экономической литературе также широко представлена интерпретация понятий слияния и поглощения компаний и классификация сделок слияний и поглощений по их основным видам.

А. Дамодаран различает понятия слияния и поглощения в зависимости от последствий, которые влекут за собой данные сделки для целевой фирмы, необходимости санкции со стороны акционеров и степени открытости обращения, с которым выступает фирма-покупатель.[3]

В случае слияния целевая фирма прекращает свое существование и становится частью приобретающей фирмы; санкция акционеров требуется со стороны обеих фирм. В случае поглощения (тендерного предложения) одна фирма делает предложение о покупке акций другой фирмы по определенной цене и передает его в виде рекламы и почтовых извещений акционерам; поступая подобным образом, она обходит управленческий аппарат и совет директоров целевой фирмы (следовательно, тендерные предложения используются для враждебных поглощений); поглощаемая фирма будет существовать до тех пор, пока есть держатели меньшей части акций, отказывающиеся от тендера; успешные тендерные предложения, в конечном счете, заканчиваются слиянием; для тендерного предложения не требуется никакой санкции акционеров.

А. Дамодаран выделяет дружественные и враждебные приобретения. При дружественном приобретении менеджеры целевой фирмы приветствуют его и в некоторых случаях стремятся к нему. При враждебном приобретении менеджеры целевой фирмы не желают, чтобы произошло приобретение.

Н. Б. Рудык также рассматривает поглощение как «тендерное предложение, которое делает одна компания (компания-покупатель) на контрольный пакет обыкновенных голосующих акций другой компании (компания-цель)».[4] Автор выводит несколько иные критерии, по которым на рынке корпоративного контроля определяется разница между дружественными и враждебными поглощениями. Дружественное поглощение – это тендерное предложение на выкуп контрольного пакета обыкновенных голосующих акций корпорации-цели, которое менеджмент корпорации-покупателя делает менеджменту корпорации-цели. Враждебное поглощение – это тендерное предложение, которое менеджмент корпорации-покупателя выдвигает на открытом фондовом рынке на контрольный пакет акций корпорации-цели (или тендерное предложение, адресованное акционерам корпорации-цели).

Как отмечает Н. Б. Рудык, важнейшим отличием враждебного поглощения от дружественного является то, кому делает предложение на выкуп контрольного пакета акций менеджмент корпорации-покупателя. В случае с враждебным поглощением менеджмент корпорации-цели оказывается полностью отключенным от процесса проведения выкупа, тогда как дружественное поглощение, как правило, проводится на переговорной основе. Именно поэтому дружественное поглощение чаще всего называют слиянием.

Полагают, что важнейшим отличием дружественного поглощения от враждебного является судьба топ-менеджмента корпорации-цели после окончания сделки. В дружественных сделках топ-менеджмент корпорации-цели иногда сохраняет свои позиции или, на худой конец, попадает в совет директоров новой компании. Во враждебных поглощениях менеджмент корпорации-цели новые хозяева увольняют.

Для проверки этой гипотезы зарубежными учеными был проведен ряд исследований, получить четкое определение враждебного поглощения не просто в силу того, что для разных людей враждебность означает разные вещи. Н. Б. Рудыком на основании обобщения известной на текущий момент информации о дружественных и враждебных поглощениях выявлены характеристики дружественных и враждебных слияний и поглощений, представленные в табл. 1.

Нельзя забывать и о таком важном факторе, как издержки поглощения. Тендерные предложения (особенно враждебные тендерные предложения) – очень дорогое удовольствие. В этом случае в дополнение к издержкам оплаты труда дорогостоящих внешних консультантов прибавляются транзакционные издержки ведения реестра, издержки фондовых операций, полиграфические работы, почтовые и рекламные издержки. Если же оплата враждебного поглощения производится не денежными средствами, а обыкновенными акциями, то издержки гарантированно возрастут. Существуют еще и альтернативные издержки, которые включают издержки «потери лица» в случае провала попытки поглощения и издержки приобретения репутации неудачного рынка корпоративного контроля.

Поглощения можно подразделить на стратегические и финансовые.

Финансовое поглощение – это поглощение, проводящееся корпорациями, которые принадлежат к различным отраслям и не связаны общим рынком сбыта, поставщиками или производственной цепочкой. Напротив, стратегическое поглощение – это поглощение, проводящееся корпорациями, которые принадлежат к одной и той же отрасли и/или связаны общим рынком сбыта, поставщиками или производственной цепочкой.[4]

Таблица 1.

Характеристики дружественных и враждебных поглощений

| Характеристика | Поглощение | |

| дружественное | враждебное | |

| Характер поведения | На переговорной основе | Отсутствие переговорного процесса (по меньшей мере на начальном этапе сделки) |

| Реакция менеджмента корпорации-цели | Положительная | Отрицательная, активное противодействие выдвинутому тендерному предложению |

| Степень неожиданности для рынка | До некоторой степени | Абсолютно неожиданно |

| Доля обыкновенных голосующих акций корпорации-цели, находящаяся в собственности менеджмента | Значительная | Незначительная |

| Конкуренция | Отсутствует | Достаточно часто появляется конкурирующая корпорация-цель, а иногда даже несколько таких корпораций |

| Метод оплаты сделки | Обыкновенные голосующие акции корпорации-покупателя | Денежные средства и/или обыкновенные голосующие акции корпорации-цели |

| Размер премии | Ниже среднего размера премии по сделкам, связанным с поглощением аналогичных компаний | Выше среднего размера премии по сделкам, связанным с поглощением аналогичных компаний |

Также принято подразделять все слияния и поглощения на горизонтальные, вертикальные и конгломеративные.

Горизонтальные слияния и поглощения проводятся между корпорациями, принадлежащими к одной и той же отрасли и специализирующимися на производстве сходной продукции или предоставлении сходных услуг.

Вертикальные слияния и поглощения проводятся между корпорациями, находящимися в отраслях, тесно связанных друг с другом по снабженческо-сбытовому признаку. В вертикальных слияниях корпорация-покупатель пытается расширить свою операционную деятельность либо на предыдущие производственные стадии вплоть до поставщиков сырья, либо на последующие производственные стадии – до конечных потребителей продукции корпорации.

Конгломератные слияния и поглощения происходят между корпорациями, абсолютно не связанными между собой ни сегментом рынка, ни производственно-снабженческими связями (т.о., под конгломератной компанией понимается компания, внутри которой сосредоточены несколько видов бизнеса, принадлежащих к разным отраслям).

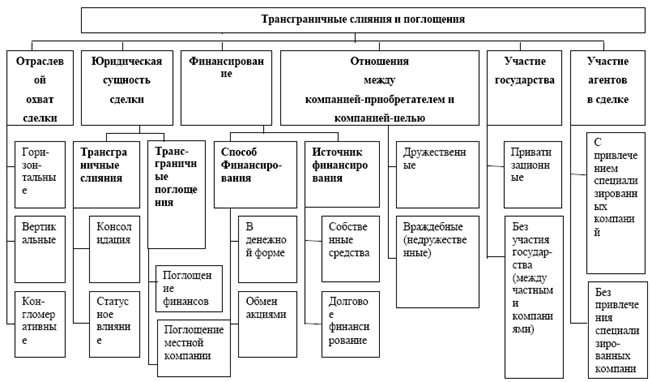

Ю. Б. Авхачев отмечает, что в силу своей сложности каждая сделка M&A уникальна и имеет множество особенностей, тем не менее, в мире сложились достаточно согласованные подходы к проведению подобных сделок, охватывающие множество различных аспектов этого процесса. [5] Сделка M&A классифицируется на основании частных критериев – факторных признаков, которых тем больше, чем сложнее сделка. Тем не менее, в качестве классификационных признаков обычно используются следующие: отраслевой охват сделки; сущность сделки; способ финансирования; источник финансирования; отношения между компанией-приобретателем и компанией-целью; участие государства; участие агентов в сделке. Классификация сделок по каждому из признаков представлена на рисунке 1.

Рисунок 1. Классификация трансграничных сделок слияний и поглощений.

Согласно классификации сделок M&A, международные сделки слияний и поглощений подразделяются на трансграничные слияния (образование новой компании на основе объединения активов и операций двух или более компаний из разных стран) и трансграничные поглощения (выкуп доли в зарубежной компании, позволяющий получить либо право владения, либо право контроля над этой компанией). Трансграничные слияния включают консолидацию (объединение активов, с сохранением равных прав в отношении объединенной компании) и статусное слияние (объединение активов, при котором «выживает» только одна из образующихся компаний, другая же передает свои активы и обязательства вновь создаваемой компании, эта сделка отличается от сделок поглощений за счет того, что при ней образуется новое юр. лицо); трансграничные поглощения также бывают двух видов: поглощение филиалов (фактически – увеличение доли компании, учредившей зарубежный филиал, в самом филиале) и поглощение местной компании. По способу финансирования различают слияния и поглощения, финансируемые в денежной форме, осуществляемые путем обмена акциями (когда масштаб компаний таков, что выкуп с помощью денег затруднен).[10]

1.3. Законодательные процедуры реорганизации предприятий

Законодательство достаточно подробно и четко регламентирует процессы и процедуры реорганизации предприятий.

Реорганизациейназывается перестройка, переустройство юридического лица (лиц), которая означает прекращение деятельности конкретного юридического лица (лиц) без ликвидации дел и имущества с последующей государственной регистрацией нового юридического лица. Целью реорганизации является получение эмерджентного (суммарного) эффекта от изменения структуры капитала, устранения дублирования функций, снижения издержек при увеличении объема производства и др.

Однако не всякое преобразование предприятия можно считать реорганизацией. Например, изменение типа хозяйственного общества не является реорганизацией юридического лица (его организационно-правовая форма не изменяется), поэтому ряд процедур оформления реорганизации к таким преобразованиям не применяется.

Реорганизация предприятия проводится в следующих случаях:

• при признании предприятия банкротом, а структуры его баланса неудовлетворительной;

• с целью повышения эффективности работоспособного (платежеспособного) предприятия. Реорганизационные процедуры проводятся по инициативе юридических лиц;

• принудительно по решению федеральных антимонопольных органов в случае, когда коммерческие и некоммерческие организации, осуществляющие предпринимательскую деятельность, занимают доминирующее положение и

совершили два или более нарушений антимонопольного законодательства.

В соответствии с законодательством реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.[1]

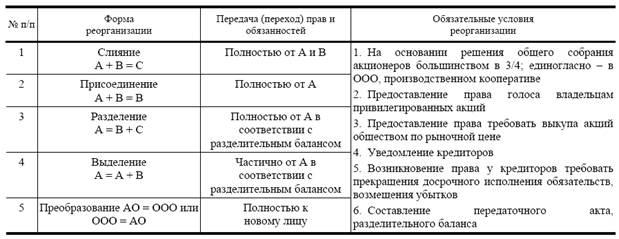

В соответствии с ГК РФ (ст. 57, 58), ст. 15 Закона РФ «Об акционерных обществах» и ст. 51 Закона РФ «Об обществах с ограниченной ответственностью», формами реорганизацииявляются: слияние и присоединение, разделение и выделение, преобразование (рис. 2).

Рисунок 2.Формы реорганизации.

Согласно ст. 58 ГК РФслияние и присоединениемогут нуждаться в предварительном согласовании с федеральным и территориальным антимонопольными органами. Эти же органы вправе потребовать разделения или выделения юридического лица и в целях предотвращения злоупотребления коммерческими организациями доминирующим положением или ограничения конкуренции (на основе Закона "О конкуренции и ограничении монополистической деятельности на товарных рынках"). Реорганизация любого юридического лица (кроме АО) требует единогласного решения всех его участников.

Судьба имущества при разделении и выделенииюридического лица решается в передаточном акте и разделительном балансе. Этими документами определяется объем прав и обязанностей образуемых юридических лиц. Имущество передается по разделительному балансу со всеми активами и пассивами, включая прибыли и убытки. Гражданским кодексом РФ и Законом "Об акционерных обществах" предусмотрено обеспечение прав кредиторов в случае реорганизации юридического лица.

Указанные варианты реорганизации различаются аспектами перехода прав и обязанностей к вновь возникающему юридическому лицу.

При слиянииюридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. При присоединенииюридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом. При разделенииюридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом. При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом. При преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц. При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Необходимыми этапами реорганизации являются оформление передаточных актов и разделительных балансов. Передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.[2]

Передаточный акт и разделительный баланс утверждаются учредителями юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.

Целями и задачами реорганизациипредприятия являются:

• защита прав участников (учредителей);

• четкое разграничение ответственности участников (учредителей) и руководителей предприятий, развитие механизмов корпоративного управления, обеспечение свободного перераспределения прав участия в капитале акционерного общества и перехода таких прав к лицам, заинтересованным в долгосрочном развитии предприятия (эффективным собственникам);

• обеспечение инвестиционной привлекательности предприятия;

• создание системы хозяйственно-договорной деятельности предприятия, обеспечивающей соблюдение контрактных обязательств;

• достижение прозрачности финансово-экономического состояния предприятий для их участников (учредителей), инвесторов, кредиторов;

• создание эффективного механизма управления предприятием;

• использование предприятием рыночных механизмов привлечения финансовых средств;

• повышение квалификации работников предприятия как один из факторов повышения устойчивости развития предприятия.

Решение о реорганизации предприятия и конкретная программа мероприятий принимаются собственником предприятия (для государственных унитарных предприятий – уполномоченным органом исполнительной власти, для иных коммерческих организаций – общим собранием их участников/учредителей). Реорганизация предприятия предполагает проведение комплекса мероприятий, причем условия и порядок выполнения некоторых из них (передача независимому регистратору ведения реестра акционеров для акционерных обществ, проведение реструктуризации задолженности по платежам в бюджет и др.) определены действующими законодательными и иными нормативными правовыми актами. Остальные мероприятия носят индивидуальный для данного предприятия характер, и необходимость их реализации определяется лицами, принимающими решение о реорганизации предприятия, с учетом особенностей его функционирования, уровня развития и соответствия современным требованиям тех или иных компонентов менеджмента.

1.4. Внутренние и внешние факторы реорганизации

Любая организация находится и функционирует в среде. В менеджменте под средой организации понимается наличие условий и факторов, которые воздействуют на функционирование фирмы и требуют принятия управленческих решений, направленных на их управление либо на приспособление к ним. В структуре среды организации различают факторы внутренней и внешней среды. Такое деление факторов в менеджменте общепризнанно.

Под внутренней средой понимается хозяйственный организм фирмы, включающий управленческий механизм, направленный на оптимизацию научно-технической и производственно сбытовой деятельности фирмы.

При рассмотрении внешнего окружения на организацию важно понимать, что характеристики среды отличны, но в то же время связаны с её факторами. Характеристики взаимосвязанности, сложности, подвижности и неопределённости описывают факторы как прямого, так и косвенного воздействия.

Классификация факторов внешней среды вследствие их многообразия довольно различна и в её основу могут быть положены различные принципы. Но в менеджменте принята, и большинство придерживаются её, классификация факторов на факторы прямого и косвенного воздействия. В среде прямого воздействия можно выделить такие как: поставщики, законы и государственные органы, потребители и конкуренты.

Реструктуризация предприятий имеет внутренние и внешние мотивы.

Внешние требования реструктуризации следуют из необходимости развития экономики на основе роста ее конкурентоспособности, обеспечивающей лидерство страны на международном рынке.

Основой конкурентоспособной экономики является конкурентоспособность ее предприятий, осуществляющих успешный бизнес. Конкурентоспособность экономики – это, во-первых, качество и конкурентоспособность отечественной продукции и, во-вторых, активизация экспорта.[10]

Главными составляющими, обеспечивающими конкурентоспособность предприятий, являются:

– качество продукции и услуг;

– стратегия маркетинга и сбыта;

– квалификация персонала;

– технологический уровень производства;

– налоговая среда, в которой действует предприятие;

– доступность источников финансирования.

Основные проблемы, возникающие перед отечественными предприятиями, осознающими необходимость реструктуризации, – это проблемы законодательного регулирования реструктуризации, инвестиций, государственной поддержки.

В качестве внутренних аспектов реструктуризации рассматриваются интересы различных участников и заинтересованных лиц. Практика реструктуризационных проектов показывает, что процесс реорганизации неизбежно затрагивает интересы ряда групп, тем или иным образом связанных с предприятием. Если цели и методы реструктуризации нарушают интересы данных групп, то противодействие последних ведет к провалу реструктуризации. В числе таких групп на разных предприятиях могут оказаться:

• собственники предприятия;

• высшее руководство предприятия;

• криминальные элементы;

• профсоюзы рабочих предприятия;

• региональная администрация.

Основная причина неудач реструктуризации заключается в отсутствии реальной опоры среди большинства заинтересованных групп. Однако сами эти группы могут согласовать свои интересы. Но все компромиссы между ними будут решаться за счет интересов самого предприятия – оно рассматривается ими только как предмет их интересов, но не как носитель своих собственных.

Предприятие должно рассматриваться как живой организм, имеющий свои интересы. Для нейтрализации сталкивающихся разнородных интересов различных заинтересованных групп необходимы:

• сильная государственная власть и политическая воля, поддерживающие единые правила игры для всех без исключения;

• совершенствование налоговой системы – для стимулирования эффективного и честного хозяйствования;

• наличие сильной правоохранительной системы – для нейтрализации криминальных групп;

• совершенствование правового механизма – для ограждения экономической (и судебной) сферы от политического влияния;

• либерализация сферы трудовых отношений и опять же сильная власть – для недопущения социального шантажа.[7]

1.5. ОСНОВНЫЕ МОТИВЫ СЛИЯНИЙ ПОГЛОЩЕНИЙ КОМПАНИЙ

Выявление мотивов слияний очень важно, именно они отражают причины, по которым две или несколько компаний, объединившись, стоят дороже, чем по отдельности. А рост капитализированной стоимости объединенной компании является целью большинства слияний и поглощений. Анализируя мировой опыт и систематизируя его, можно выделить следующие основные мотивы слияний и поглощений компаний.

1. Получение синергетического эффекта. Основная причина реструктуризации компаний в виде слияний и поглощений кроется в стремлении получить и усилить синергетический эффект, т.е. взаимодополняющее действие активов двух или нескольких предприятий, совокупный результат которого намного превышает сумму результатов отдельных действий этих компаний.

2. Слияние может оказаться целесообразным, если две или несколько компаний располагают взаимодополняющими ресурсами. Каждая из них имеет то, что необходимо для другой, и поэтому их слияние может оказаться эффективным. Эти компании после объединения будут стоить дороже по сравнению с суммой их стоимостей до слияния, так как каждая приобретает то, что ей не хватало, причем получает эти ресурсы дешевле, чем они обошлись бы ей, если бы пришлось их создавать самостоятельно.

3. Мотив монополии. Порой при слиянии, прежде всего, горизонтального типа, решающую роль играет стремление достичь или усилить свое монопольное положение. Слияние в данном случае дает возможность компаниям обуздать ценовую конкуренцию: цены из-за конкуренции могут быть снижены настолько, что каждый из производителей получает минимальную прибыль. Однако антимонопольное законодательство ограничивает слияния с явными намерениями повысить цены. Иногда конкуренты могут быть приобретены и затем закрыты, потому что выгоднее выкупить их и устранить ценовую конкуренцию, чем опустить цены ниже средних переменных издержек, заставляя всех производителей нести существенные потери.

4. Налоговые мотивы. Действующее налоговое законодательство стимулирует порой слияния и поглощения, результатами которых являются снижение налогов или получение налоговых льгот. Например, высокоприбыльная фирма, несущая высокую налоговую нагрузку, может приобрести компанию с большими налоговыми льготами, которые будут использованы для созданной корпорации в целом.

5. Диверсификация производства. Возможность использования избыточных ресурсов. Очень часто причиной слияний и поглощений является диверсификация в другие виды бизнеса. Диверсификация помогает стабилизировать поток доходов, что выгодно и работникам данной компании, и поставщикам, и потребителям (через расширение ассортимента товаров и услуг).

6. Разница в рыночной цене компании и стоимости ее замещения. Зачастую проще купить действующее предприятие, чем строить новое. Это целесообразно тогда, когда рыночная оценка имущественного комплекса целевой компании (компании-мишени) значительно меньше стоимости замены ее активов.

7. Помимо традиционных мотивов интеграции могут встречаться и специфические. Так, слияния для российских компаний представляют собой один из немногих способов противостояния экспансии на российский рынок более мощных западных конкурентов. [6]

|

из

5.00

|

Обсуждение в статье: ВИДЫ И ХАРАКТЕРИСТИКИ РЕСТРУКТУРИЗАЦИИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы