|

Главная |

Анализ финансового состояния на МУП «Горводоканал»

|

из

5.00

|

Анализ финансового состояния МУП «Горводоканал» начинается с изучения ее имущества, оценки состава, структуры, размещения и использования средств (активов) и источников их формирования (пассивов). Данный вид анализа производится на основании бухгалтерского баланса (Приложение 8). Он представляет собой наиболее информативную форму для анализа и оценки финансового состояния. Для этого составляется сравнительный аналитический исследуемой организации.

Сравнительный аналитический баланс включает показатели, характеризующие имущественное положение организации, дает возможность оценить его общее изменение и сделать вывод о том, через какие источники был приток новых средств и в какие активы эти средства вложены.

Рассмотрим приведенные позиции оценки имущественного положения организации по предложенному сравнительному балансу в таблице 2.

Таблица 2 – Сравнительный аналитический баланс за 2008 год (тыс. руб.)

| Наименование статьи | Абсолютная величина | Удельный вес | Изменения | |||||||||||||||||||||||||||||||||

| на начало года | на конец периода | на начало года | на конец периода | в абсолют-ных величинах | в удельных весах | в % к величинам периода | в % к изменению итога балан-са | |||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||||||||||||||||||||||||||

| Актив | ||||||||||||||||||||||||||||||||||||

| I. Внеоборотные активы | ||||||||||||||||||||||||||||||||||||

| Основные средства | 30960 | 30419 | 60,8 | 57,2 | -541 | -3,6 | -1,74 | -24,08 | ||||||||||||||||||||||||||||

| Незавершённое строительство | 3187 | 3491 | 6,26 | 6,6 | 304 | 0,34 | 0,01 | 13,5 | ||||||||||||||||||||||||||||

| Отложенные налоговые активы | 2291

| 2516

| 0,05 | 4,7 | 225 | 4,65 | 0,20 | 10,05 | ||||||||||||||||||||||||||||

| Итого по разделу I: | 36438 | 36426 | 67,11 | 68,5 | -12 | 1,39 | 0,00 | -0,53 | ||||||||||||||||||||||||||||

II. Оборотные активы | ||||||||||||||||||||||||||||||||||||

| Запасы | 2124 | 1773 | 4,2 | 3,34 | -351 | -0,86 | -16,5 | -15,6 | ||||||||||||||||||||||||||||

| НДС по приобретённым ценностям | 147 | 86 | 0,29 | 0,16 | -61 | -0,13 | -41,5 | -2,7 | ||||||||||||||||||||||||||||

| Дебиторская задолженность | 11751 | 14497 | 23,08 | 27,3 | 2746 | 4,22 | 23,4 | 122,29 | ||||||||||||||||||||||||||||

| Денежные средства | 446 | 370 | 0,9 | 0,7 | -76 | -0,2 | -0,044 | -3,4 | ||||||||||||||||||||||||||||

| Итого по разделу II: | 14468 | 16726 | 28,42 | 31,5 | 2258 | 3,08 | 15,61 | 100,53 | ||||||||||||||||||||||||||||

| БАЛАНС | 50906 | 53152 | 100 | 100 | +2246 | 4,42 | 15,61 | 100 | ||||||||||||||||||||||||||||

| ПАССИВ | ||||||||||||||||||||||||||||||||||||

| III. Собственные средства | ||||||||||||||||||||||||||||||||||||

| Уставный капитал | 153 | 153 | 0,3 | 0,29 | - | -0,01 | - | - | ||||||||||||||||||||||||||||

| Добавочный капитал | 29836 | 29836 | 58,61 | 56,2 | - | -2,41 | - | - | ||||||||||||||||||||||||||||

| Резервный капитал | 23 | 23 | 0,05 | 0,04 | - | -0,01 | - | - | ||||||||||||||||||||||||||||

| Нераспределённая прибыль | 8516 | 11025 | 16,73 | 20,74 | 2509 | 4,01 | 29,5 | 34,54 | ||||||||||||||||||||||||||||

| Итого по разделу III: | 21496 | 18987 | 42,23 | 35,72 | -2509 | -6,5 | 11,7 | 34,54 | ||||||||||||||||||||||||||||

| IV. Долгосрочные обязательства | ||||||||||||||||||||||||||||||||||||

| Отложенные налоговые обязательства | 2016 | 1731 | 3,96 | 3,26 | -285 | -0,70 | -14,13 | -3,92 | ||||||||||||||||||||||||||||

| V. Краткосрочные обязательства | ||||||||||||||||||||||||||||||||||||

| Кредиторская задолженность | 26208 | 31416 | 51,5 | 59,11 | 5208 | 7,91 | 19,9 | 71,7 | ||||||||||||||||||||||||||||

| Доходы будущих периодов | 1186 | 1018 | 2,33 | 1,92 | -168 | -0,41 | -14,2 | -2,31 | ||||||||||||||||||||||||||||

| Итого по разделу V: | 27394 | 32434 | 53,8 | 61,02 | 5040 | 7,22 | 18,4 | 69,38 | ||||||||||||||||||||||||||||

| БАЛАНС | 50906 | 53152 | 100 | 100 | +2246 | 0,02 | 15,97 | 100 | ||||||||||||||||||||||||||||

Данные сравнительного аналитического баланса показывают, что за отчётный период валюта баланса увеличилась на 2246 тыс. руб., в основном увеличение произошло за счёт значительного прироста кредиторской задолженности, что в сумме составило 5208 тыс. руб., что составляет на 71,7% к валюте баланса. Чрезмерный рост долговых обязательств является одним из условий возбуждения процедуры банкротства в отношении хозяйствующего субъекта. Данное предприятие использует натуральный кредит, получая воду без предоплаты, превращают ее в деньги, что на время увеличивает их финансовые ресурсы. Так же увеличение краткосрочных обязательств произошло за счёт увеличения нераспределённой прибыли на 25090 тыс.руб. (4 ,01%). Снижение величины и доли собственных средств, свидетельствует о нестабильной деятельности организации, приводит к разрушению финансовой независимости анализируемого предприятия и снижает его надежность как коммерческого партнера. Уровень собственных источников остается достаточно низким 34,54 %, т.е. на каждый рубль, вложенный в имущество организации, приходится 34,5 копеек собственных средств (и более 69,38 копеек – заемных средств).

Значительно увеличилась доля заемных средств организации на 50040 тысяч рублей или на 7,22 %, что может свидетельствовать о возрастании финансовой неустойчивости и значительной степени повышения финансовых рисков организации. Также оказало влияние уменьшение внеоборотных средств организации (основные средства) на 12000 тысяч рублей или на -0,53 %, что свидетельствует о дестабилизации материально-технической базы организации.

Для того чтобы сделать предварительное заключение об имущественном положении организации, необходимо изучить ряд соотношений между конкретными видами имущества и источников их формирования. Считается, что не менее 10 % стоимости оборотных активов должно быть сформировано за счет собственных источников. Для расчета величины собственных средств можно воспользоваться следующим способом: из общей стоимости собственных источников вычесть основные средства, а затем разделить на оборотные активы:

на начало года 21496 – 30960 = - 9464/14468 = -0,65;

на конец года 18987 – 30419 = -11432/16726 = -0,68.

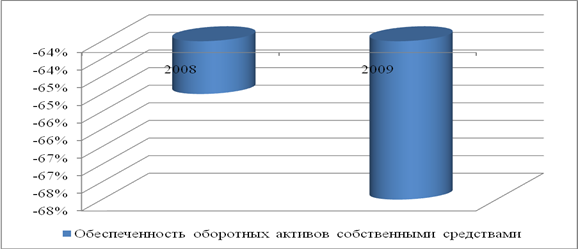

Итак, в начале года на формирование текущих активов организации МУП «Горводоканал» шло -9464 тысяч рублей, в конце года -11432 тысяч рублей, или обеспеченность оборотных активов собственными источниками составляла: -0,65 и -0,68 на начало и на конец отчётного периода 2009 года соответственно, на начало отчетного года -65% оборотных средств исследуемой организации было сформировано за счет собственных источников, к концу года этот показатель уменьшился в ещё большей степени до -68%, так и оставшись на очень низком уровне. Динамика данного показателя наглядно представлена на рисунке 3.

Рисунок 3 – Обеспеченность МУП «Горводоканал» собственными оборотными средствами

После общей оценки имущественного положения организации МУП «Горводоканал» и ее изменения за анализируемый период следует проанализировать ее финансовую устойчивость.

Таблица 3 – Определение вида финансовой устойчивости МУП «Горводоканал» 2008г.

| Вид финансовой устойчивости | На начало года | На конец года | ||||

| материальные оборотные средства (Запасы) | источники формирования | Нормативный показатель | материальные оборотные средства (Запасы) | источники формирования | Нормативный показатель | |

| Абсолютная финансовая устойчивость | 2124 | 21496-36438= -14942 | К<ИФ | 1773 | 18987-36426 = =- 17439 | К<ИФ |

| Нормальная финансовая устойчивость | 2124 | -14942 | К=ИФ | 1773 | -17439 | К=ИФ |

| Неустойчивое финансовое положение | 2124 | -14942 | К>ИФ | 1773 | -17439 | К>ИФ |

Значение исчисленных показателей, приведенные в таблице 3 не дает основания для положительной оценки финансового состояния предприятия. И на начало, и на конец отчетного года организация находилась в положении банкротства, так как не выдерживается условие платежеспособности - денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывает кредиторскую задолженность организации. В этом случае необходимо обоснованное снижение стоимости материальных оборотных средств. Показатели неустойчивого финансового положения полностью отвечают нормативам, что и даёт характеристику вида финансовой устойчивости данного предприятия.

В связи с этим будет целесообразно провести анализ структуры баланса, путём расчета всех необходимых коэффициентов. Структура баланса поможет выявить платежеспособность предприятия, сроки погашения по своим краткосрочным обязательствам, насколько уместна на данном предприятии процедура банкротства. Обобщение информации, анализа структуры баланса и расчёт, виден в таблице 4.

Таблица 4 – Расчёт показателей структуры баланса

| Показатели | Метод расчёта | Фактический расчёт | |

| На начало года | На конец года | ||

| Ктл | Оборотные активы/Текущие обязательства 2≥Ктл≤1 | 14468/26208 = = 0,55 | 16726/31416 = = 0,53 |

| Кбл | Оборотные активы –Запасы/Текущие обязательства | 14468-2124/ /26208 = = 0,47 | 16726-1773/ /31416 = = 0,48 |

| Кал | Денежные средства + Краткосрочные финансовые вложении / Текущие обязательства (показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время (нормативный показатель от 0.2 до 0.5)) | 446/26208 = 0,02 | 370/31416= =0,01 |

| Ксо(обеспеченности собственными оборотными средствами) | Собственный капитал - Внеоборотные активы/Оборотные активы | 21496-36438/ /14468 = = -1,03 | 18987-36426/ /16726 = = -1,04 |

| Ккл (критической ликвидности) | Денежные средства + Дебиторская задолженность/Кредиторскую задолженность | 446+11751/ /26208 = = 0,47 | 370+14497/ /31416 = = 0,47 |

На основании таблицы 4 можно заметить, что коэффициент текущей ликвидности снизился на конец года на 0,02%. Все остальные коэффициенты претерпели тоже определенные изменения. Данные изменения в развёрнутом виде показаны в таблице 5.

Таблица 5 – Анализ структуры баланса МУП «Горводоканал»

| Показатели | На начало года | На конец года | Отклонения |

| Ктл | 0.55 | 0.53 | -0.02 |

| Кбл | 0.47 | 0.48 | 0.01 |

| Кал | 0.02 | 0.01 | -0.01 |

| Ксо | - 1,03 | -1,04 | -0,01 |

| Ккл | 0,47 | 0,47 | 0 |

Изучение анализа структуры баланса организации позволяет соизмерить наличие и поступление средств с платежами первой необходимости.

Структура баланса организации характеризуется коэффициентами ликвидности, которые рассчитываются как отношения различных видов оборотных средств к величине срочных обязательств.

Для полного анализа структуры баланса необходимо более подробно рассмотреть три основных коэффициента, и алгоритм их расчёта, консолидация данных показателей отображена в таблице 6.

Таблица 6 – Коэффициенты ликвидности организации МУП «Горводоканал» за 2008 год

| Коэффициенты ликвидности | Алгоритм расчета по данным формы № 1 | Фактическое значение | Отклонение от норматива | ||||

| на начало периода | на конец пери-ода | изме-нение | нор- матив | на начало | на конец | ||

| Коэффициент абсолютной ликвидности(К1) | А1/(П1+П2) | 0,02 | 0,01 | -0,01 | ≥ 0,2 | -0,18 | -0,19 |

| Коэффициент критической ликвидности(К2) | (А1+А2)/(П1+П2) | 0,47 | 0,47 | 0 | ≥ 0,7 | -0,7 | -0,7 |

| Коэффициент текущей ликвидности(К3) | 290/610+ +620-630-660 | 0,55 | 0,53 | -0,02 | ≥ 2 | -1,45 | -1,47 |

Из данных таблиц 4, 5 и 6 видно, что все показатели снизились, ни одно из фактических значений не соответствует нормативу. Коэффициент абсолютной ликвидности является интегральным показателем финансовой устойчивости предприятия, но его данные сопровождаются отрицательной тенденцией, т.к. изменения, ни, то, что не соответствуют нормативу ≥0,2, а наоборот имеют знак -0,01, такой вывод можно сделать по всем остальным коэффициентам, что в свою очередь даёт право рассуждать о высокой вероятности банкротства, в связи с этим необходимо улучшить деловую активность предприятия, ряд финансовых показателей.

В зависимости от полученных конкретных значений К1 и К2 анализ и оценка структуры баланса развиваются по двум направлениям:

- в случае если хотя бы один из этих коэффициентов меньше предельно допустимого значения, следует определить коэффициент восстановления платежеспособности за 6 месяцев по следующей формуле

Кв(у) = К тлк + (Ктлк – Ктлн ) х Тв(у) , (1)

Ктл.норм

где Кв(у) – коэффициент восстановления (утраты) платежеспособности;

Ктлк, Ктлн – коэффициент текущей ликвидности и на начало и на конец анализируемого периода;

Тв – период восстановления платежеспособности (6 месяцев);

Ту – период утраты платежеспособности (3 месяца);

Ктл.норм – нормативное значение коэффициента текущей ликвидности;

Та – продолжительность анализируемого периода, в месяцах.

Куп = (0,53 + (0,53 – 0,55) х (3 / 12)) / 2 = 0,07 < 1,

- коэффициент утраты платежеспособности меньше 1 на 0,93.

На основании расчетов можно сказать, что структура баланса МУП «Горводоканал» позволяет сделать вывод о том, что предприятие находится в тяжелейшим финансовом положении.

Главными причинами неплатежеспособности организации является:

1) использование в хозяйственном обороте заемных средств (при дефиците собственных, денежных средств);

2) большая дебиторская задолженность, которая создает серьезные финансовые проблемы предприятию;

3) увеличение кредиторской задолженности, особенно задолженности перед государственными внебюджетными фондами: организация не успевает оплачивать очередные налоги, так как не хватает собственных денежных средств, накапливаются долги перед бюджетом, растут пени и штрафы. Для финансового оздоровления предприятия руководство МУП «Горводоканал» целесообразно составить бизнес-план мероприятий по восстановлению платежеспособности.

После изучения структуры баланса переходят к анализу ликвидности баланса.

Анализ ликвидности баланса заключается в сравнении средств по активу сгруппированных по степени их ликвидности, с заемными средствами по пассиву, сгруппированных по срокам их погашения.

Рассмотрим условия ликвидности баланса по данным отчетности организации МУП «Горводоканал» в таблицах 7 и 8.

Так как организация МУП «Горводоканал» находится в условиях кризисного или неустойчивого финансового состояния, необходимо просчитать допустимость финансовой неустойчивости, которая характеризуется следующими соотношениями, отражёнными в таблице 7.

Таблица 7 – Условия абсолютной ликвидности за 2008 год

| № показателей | Нормативное значение | Фактическое значение |

| 1 | Дс≥Кз | 370≤31416 |

| 2 | З≥Кр | 1773≤18987 |

| 3 | Кр≥ Ва | 36426≤18987 |

Рассмотрев условия абсолютной ликвидности можно сделать следующие выводы:

1. Отношение кредиторской задолженности и денежных средств не покрываются наиболее ликвидными активами предприятия, что в свою очередь означает то, что оно не может расплачиваться по срочным обязательствам.

2. Медленно реализуемые активы запасы (1773) не покрывают долгосрочные пассивы, капитал и резервы (18987)

3. Внеоборотные активы (36426) полностью не профинансированы за счёт собственных средств (18987).

Из таблицы видно, что не одно из условий не выполнено, т. о. можно сказать что, условия абсолютной ликвидности баланса не выполняются.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые сгруппированы по степени срочности погашения.

По имеющимся данным произведем расчет степени ликвидности баланса в таблице 8.

Для этого рассчитаем показатели каждой группы актива и пассива на начало и конец отчетного периода, а затем сравним их.

Таблица 8 – Анализ ликвидности баланса организации МУП «Горводоканал» по условиям абсолютной ликвидности за 2009 год тысяч рублей

| Актив баланса | Ликвидность баланса | Пассив баланса | ||

| группы активов | всего | знак неравенства (≥, ≤) | всего | группы обязательств |

| На начало года | ||||

| А1 | 446 | ≤ | 26208 | П1 |

| А2 | 11751 | ≤ | 0 | П2 |

| А3 | 2189 | ≤ | 2016 | П3 |

| А4 | 36438 | ≤ | 22600 | П4 |

| На конец года | ||||

| А1 | 370 | ≤ | 31416 | П1 |

| А2 | 14497 | ≤ | 0 | П2 |

| А3 | 1767 | ≥ | 1731 | П3 |

| А4 | 36426 | ≤ | 19913 | П4 |

Для оценки применяются следующие неравенства:

А1 ≥ П1,

А2 ≥ П2,

А3 ≥ П3,

А4 ≤ П4.

Из данных, приведенных в таблице 8, можно сделать вывод, что ни на начало, ни на конец отчетного периода не выполняется первое условие неравенства (А1 ≥ П1), следовательно не выполняется условия абсолютной ликвидности, что свидетельствует о нарушении ликвидности баланса.

Условия текущей ликвидности также не выдерживается ни начало, ни на конец отчётного 2008 года, в частности не выдерживается условие платежеспособности. Условия перспективной ликвидности в организации выдерживаются и на начало, и на конец отчётного 2008 года, поскольку отсутствуют долгосрочные займы и кредиты.

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия (Таблица 9). В графы этой таблицы записываются данные на начало и конец отчетного периода по группам актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода. Таким образом, с помощью этой таблицы можно выявить рассогласование по срокам активов и пассивов, составить предварительное представление о ликвидности и платежеспособности анализируемого предприятия.

Таблица 9 – Таблица покрытия

| № групп статей баланса | Покрытие (актив) | Сумма обязательств (пассив) | Разность (+ излишек, – недостаток) | |||

| на начало года | на отчетную дату | на начало года | на отчетную дату | на начало года | на отчетную дату | |

| I | 446 | 370 | 26208 | 31416 | -76 | 5208 |

| II | 11751 | 14497 | 0 | 0 | 2746 | 0 |

| III | 2189 | 1767 | 2016 | 1731 | -422 | -285 |

| IV | 36438 | 36426 | 22600 | 19913 | -1200 | -2687 |

| Итого: | 50824 | 53060 | 50824 | 53060 | 2236 | 2236 |

Данный баланс нельзя считать абсолютно ликвидным, так как не выполнены все неравенства. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле:

Кол = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3) (2)

Общая комплексная ликвидность:

На начало года:

Кол = (446+0,5*11751+0,3*2189)/(26208+0,5*0+0,3*2016) =

=6978,2/26812,8 = 0,26

На конец отчётного периода:

Кол = (370+0,5*14497+0,3*1767)/(31416+0,5*0+0,3*1731) =

=8148,6/31935,3 = 0,26

Значение данного коэффициента должно быть больше или равно 1. Нормативное значение не выполняется, т. к. общая комплексная ликвидность равна 0,26, что на 74% меньше от норматива отсюда следует, что баланс не является абсолютно ликвидным.

Для расчета экспресс оценки финансового состояния МУП «Горводоканал» применим пятифакторную модель, построенной на основе коэффициентов: обеспеченности собственными оборотными средствами, текущей ликвидности, отдача авансированных средств, рентабельность продаж, рентабельность собственных средств.

Характеризующих финансовую устойчивость, платежеспособность организации, эффективность использования средств, прибыльность от основной деятельности и собственных вложений. Пятифакторная модель и её расчёт отображена в таблице 10.

Таблица 10 – Пятифакторная модель за 2007 – 2009 гг.

| Показатели | Метод расчёта | 2007 | 2008 | 2009 | |||

| На начало | На конец | На начало | На конец | На начало | На конец | ||

| Кос(обеспеченности собственными оборотными средствами) | Собственные средства – Внеоборотные активы / Оборотные средства | 29294-38313/ /12246 = -0,74 | 25644-37837/ /12879 =-0,95 | 22487-38278/ /11734 = -1,35 | 22291-37028/ /15144 = -0,97 | 21496-36438/ /14468 = - 1,03 | 18987-36426/ /16726 = - 1,04 |

| Ктл (Степень покрытия текущими активами организации ее срочных обязательств) | Текущие обязательства / Оборотные средства | 12246/ /18287 = 0,67 | 12879/ /21999 = 0,59 | 11734/ /24328 = 0,48 | 15144/ /26743 = 0,57 | 14468/ /26208 = 0,55 | 16726/ /31416=0,53 |

| Коа (отдача авансовых средств) | Выручка / Средняя величина валюты баланса | 21304/50716 = =0,42 | 27007/52172 = =0,52 | 25970/53152 = =0,49 | |||

| Крп (рентабель-ность продаж) | Прибыль от продаж/ Выручка | -3067(убыток)/ /21304 = -0,14 | 491/27007 = 0,02 | -2245(убыток)/ /25970 = - 0,09 | |||

| Крс (рентабель-ность собственных средств) | Прибыль до налогообложения/Средняя стоимость собственных средств | -3981/25644 = -0,2 | 662/22291 = 0,03 | -3632/18987 = -0,2 | |||

Коэффициент обеспеченности собственными оборотными средствами показывает, какая часть оборотных активов сформирована за счет собственных источников, или характеризует финансовую устойчивость организации в области формирования оборотных активов. Обеспеченность собственными оборотными средствами несёт за собой сугубо отрицательный характер, т. к. все три анализируемых года имеют убыточные значения с нарастающим итогом, к концу 2007 года -0,95 в 2008 уже -0,97, а 2009 год отражает все самые худшие ожидания -1,04.

Коэффициент текущей ликвидности (общего покрытия) отражает соотношение оборотных средств организации и ее текущих пассивов или характеризует платежеспособность организации. Несмотря на то, что показатели не соответствуют нормативным показателям они имеет положительные значения, что позволяет предприятию расплачиваться по своим срочным обязательствам.

Отдача (или оборачиваемость) активов показывает размер выручки, приходящейся на один рубль средств, вложенных в деятельность организации, и характеризует эффективность использования авансированного капитала (или средств).

Рентабельность продаж показывает размер прибыли от основной деятельности, приходящийся на 1 рубль выручки, и характеризует прибыльность от основной деятельности организации (эффективность управления). Исходя из того, что основной деятельностью предприятия является добыча, транспортировка и реализация воды хозяйственно – питьевого и технологического назначения, предприятие имеет высокую дебиторскую задолженность, превышающую все допустимые значения, отсюда следует низкая рентабельность продаж отражающая убыточные показатели такие как в 2009 году -0,2.

Рентабельность собственного капитала показывает размер прибыли до налогообложения, приходящийся на 1 рубль собственных источников, и характеризует прибыльность собственных средств.

Классический вариант расчета итоговой комплексной оценки по предложенной пятифакторной модели имеет вид.

R = 2 х Ко + 0,1 х Ктл + 0,08 х Коб + 0,45 х Крп + Крс (3)

2009 год: R= 2*-1,04+0,1*0,53+0,08*0,49+0,45*-0,09+-0,2 = -2,03

2008 год: R = 2*-0.97+0.1*0.57+0.08*0.52+0.45*0.02+0.03 = -1,83

2007 год: R = 2*-0,95+0,1*0,67+0,08*0,42+0,45+0,45*-0,14+-0,2 = -1,86

При этом рекомендуемые нормативные (или минимальные) уровни приведенных показателей должны составлять: обеспеченность собственными оборотными средствами > 0,1; коэффициент текущей ликвидности > 2,0; отдача (оборачиваемость) активов > 2,5; рентабельность продаж не ниже уровня учетной ставки Центрального банка России (на момент разработки формулы она составляла 45%); рентабельность собственных источников > 0,2. Если фактические значения приведенных показателей соответствуют минимальным значениям удовлетворительных уровней (нормативам), рейтинговая оценка равна 1.

R = 2 х 0,1 + 0,1 х 2 + 0,08 х 2,5 + 0,45 х 0,45 + 0,2 = 0,2 + 0,2 + 0,2 + 0,2 + + 0,2 = 1.

Следовательно, можно определить, что финансовое состояние организации с итоговой оценкой выше 1 характеризуется как удовлетворительное, а с оценкой ниже 1 как неудовлетворительное.

Рассчитаем итоговую оценку финансового состояния с помощью предложенной методики на основе данных организации (таблица 11).

Таблица 11 – Расчет оценочных показателей итоговой оценки финансового состояния МУП «Горводоканал» за 2007-2009 гг.

| Оценочные показатели | Общие рекомендуемые нормативы | Фактические значения показателей | Отклонение от фактических значений показателей от общепринятых нормативов | ||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | ||

| К обеспеченности собственными оборотными средствами | > 0,1 | 0,95 | 0,97 | -1,04 | -0,85 | -0,87 | -1,14 |

| Ктл | > 2,0 | 0,59 | 0,57 | 0,53 | -1,41 | -1,43 | -1,47 |

| Оборачиваемость (отдача) активов | > 2,5 | 0,42 | 0,52 | 0,49 | -2,08 | -1,98 | -2,01 |

| Рпродаж | > 0,45 | -0,14 | 0,02 | -0,09 | -0,59 | -0,43 | -0,54 |

| Рсобственного капитала | > 0,2 | -0,2 | 0,03 | -0,2 | -0,4 | -0,17 | -0,4 |

Расчеты позволяют сделать вывод о том, что финансовое состояние организации МУП «Горводоканал» за период 2007-2009 года крайне не удовлетворительное, так как итоговые оценки менее 1. Причем не удовлетворительность финансового состояния обеспечена занижением нормативов фактическими значениями всех показателей. Следовательно, если при расчете итоговой оценки финансового состояния МУП «Горводоканал» по предложенной методике ориентироваться на приведенные нормативные значения оценочных показателей, то анализируемой организации необходимо обратить внимание на повышение всех показателей.

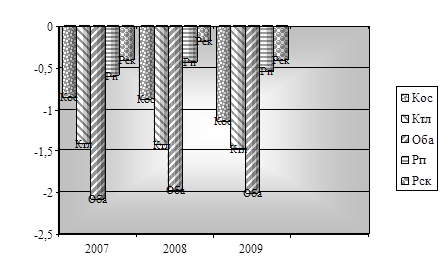

Значительные отклонения фактических показателей от нормативных пятифакторной модели можно наглядно рассмотреть на рисунке 4.

Рисунок 4 – Отклонение фактических значений показателей от общепринятых нормативов

Целями изучения практических основ в данной части преддипломной практики, являлось обобщение сведений о финансовом состоянии организации. В следующей части преддипломной практики будет отражён графический и практический материал, по анализу расчётов с поставщиками и подрядчиками.

|

из

5.00

|

Обсуждение в статье: Анализ финансового состояния на МУП «Горводоканал» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы