|

Главная |

Основные законы, регулирующие деятельность предприятия

|

из

5.00

|

В своей деятельности ЗАО "Айстрейд" руководствуется Законами РФ, указами Президента РФ, постановлениями и распоряжениями Правительства РФ, Уставом предприятия.

Также предприятие руководствуется Гражданским кодексом:

Статья 96 – "Основные положения об акционерном обществе";

Статья 97 – "Открытые и закрытые акционерные общества";

Статья 98 – "Образование акционерного общества";

Статья 99 – "Уставной капитал акционерного общества";

Статья 100 – "Увеличение уставного капитала акционерного общества";

Статья 101 – "Уменьшение уставного капитала акционерного общества";

Статья 102 – "Ограничение на выпуск ценных бумаг и выплату дивидендов акционерного общества";

Статья 103 – "Управление акционерным обществом";

Статья 104 – "Реорганизация и ликвидация акционерного общества".

Акционеры — владельцы обыкновенных акций ЗАО "Айстрейд" могут в соответствии с Федеральным законом "Об акционерных обществах" участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции.

Акционер ЗАО "Айстрейд" имеет право:

- отчуждать принадлежащие ему акции без согласия других акционеров и Общества;

- получать долю чистой прибыли (дивиденды), подлежащую распределению между акционерами в порядке, предусмотренном законом и уставом, в зависимости от категории (типа) принадлежащих ему акций;

- получать часть имущества Общества (ликвидационная квота), оставшегося после ликвидации Общества, пропорционально числу имеющихся у него акций соответствующей категории (типа);

- получать информацию о деятельности Общества, знакомиться с документами Общества, в порядке, предусмотренном законом и уставом, и получать за плату их копии;

- обжаловать в суде решение, принятое общим собранием с нарушением требований Федерального закона "Об акционерных Обществах", иных правовых актов Российской Федерации, устава Общества, в случае, если он имел право голоса на общем собрании акционеров, но не принимал участия в общем собрании акционеров или голосовал против принятия такого решения и указанным решением нарушены его права и законные интересы;

- осуществлять иные права, предусмотренные законодательством, уставом и решениями общего собрания акционеров, принятыми в соответствии с его компетенцией.

Органами управления ЗАО "Айстрейд" являются:

- общее собрание акционеров;

- совет директоров;

- единоличный исполнительный орган (генеральный директор)

Высшим органом управления ЗАО "Айстрейд" является общее собрание акционеров.

ЗАО "Айстрейд" проводит годовое общее собрание акционеров в срок не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания каждого финансового года.

На годовом общем собрании акционеров принимаются решения по вопросам об избрании совета директоров ЗАО "Айстрейд", ревизионной комиссии (ревизора), утверждении аудитора, утверждении годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков), а также распределении прибыли, в том числе выплате (объявлении) дивидендов, и убытков по результатам финансового года, а также по иным вопросам, отнесенным к компетенции общего собрания акционеров.

Источниками формирования финансовых ресурсов предприятия ЗАО "Айстрейд" являются прибыль, амортизационные отчисления, взносы учредителей. Общество самостоятельно определяет формы и методы оплаты труда сотрудников. Налогообложение и контроль за финансовой деятельностью осуществляется в соответствии с действующим законодательством.

Выручка от продажи товаров, продукции, работ, услуг за 2005 год составила 52947 тысяч рублей, в том числе от продажи: сельскохозяйственной продукции собственного производства и продуктов ее переработки 47842 т.р.; промышленной продукции 2346 т.р.; товаров, работ и услуг 2759 т.р.; Валовая прибыль от продаж составила 7776 т.р. Прибыль от обычной деятельности 15001 т.р.

Основными конкурентами ЗАО "Айстрейд" являются: ООО "Азия", ИП Мехеев, "Корса", ЗАО "Траст-Фиш", "Астра-Фуд".

Основными поставщиками для ЗАО "Айстрейд" являются: "Био-спектр"; "Гиппократ"; "ГорЭкоцентр"; "Ремжилзаказчик"; "Челябторгтехника"; "Челябэнергосбыт", ИП Воронина Е.А., ИП Федоров К.Н, "Молокозавод №1", Птицефабрика Челябинская; ООО "Мавт".

Структура системы управления ЗАО "Айстрейд" построена по линейно-функциональному принципу. Сущность линейно-функциональной структуры состоит в том, что она предусматривает организацию при различных звеньях линейной структуры соответствующих функциональных подразделений, основная роль которых состоит в выполнении подготовительных операций по выработке решений, разработке их проектов и в ряде случаев - принятии решений.

Основным достоинством линейно-функциональной структуры аппарата управления является то, что, сохраняя целенаправленность и системность линейной структуры, она дает в то же время возможность специализировать выполнение целого ряда управленческих функций и тем самым укомплектовать аппарат управления специалистами соответствующего профиля.

Рассмотрим существующую организационную структуру управления предприятием ЗАО "Айстрейд" (рисунок 3.1.).

Рис. 3.1. Организационную структуру управления предприятием ЗАО "Айстрейд"

На исследуемом предприятии существует несколько уровней управления: высший – совет директоров и генеральный директор предприятия; средний - директора и исполнительный директор; низший - начальники управлений и отделов.

У генерального директора ЗАО "Айстрейд" в непосредственном подчинении находится исполнительный директор. В свою очередь у исполнительного директора в подчинении находятся: главный инженер; финансовый отдел; начальник отдела кадров; коммерческий отдел; заместитель по производству.

В подчинении финансового отдела находятся: главный бухгалтер, бухгалтерия, расчетный отдел, касса.

В подчинении начальника отдела кадров находиться отдел кадров.

В подчинении коммерческого отдела находятся: отдел маркетинга и рекламы, отдел сбыта.

В подчинении заместителя директора по производству находятся: начальник цеха и основное производство.

В подчинении главного инженера находятся: ОГМ, ОМТС, ПТО, ОГЭ.

Также финансовый отдел, начальник отдела кадров, коммерческий отдел, заместителя директора по производству, главный инженер регулируют свою деятельность с заместителем директора по технике безопасности и заместителя директора по социальной и хозяйственной части.

Подробнее рассмотрим характер передачи полномочий на ЗАО "Айстрейд".

Разделение труда по вертикали на предприятии ЗАО "Айстрейд" осуществляется в соответствии с выполняемыми полномочиями.

Предприятие является централизованным, потому что руководители высшего звена имеют необходимые полномочия для принятия важнейших решений. Начальники отделов, служб, цехов (работники низшего звена) должны согласовывать свои решения с вышестоящим руководством.

Характеристика роли менеджера в управлении организацией, в том числе характеристика выполняемых им функций с деятельностью в различных структурных подразделениях организации.

С развитием рыночной экономики, в частности в нашей стране, термины менеджмент и менеджер, быстро и прочно вошли в нашу жизнь и в наш словарный обиход, заменив такие термины, как управление, управленческая деятельность, руководитель, директор. Хотя все эти слова являются синонимами по отношению друг к другу, термин "управление" имеет более широкий смысл. Вообще, управление – это воздействие управляющей системы (субъекта управления) на управляемую систему (объект управления) с целью перевода управляемой системы в требуемое состояние. В частности, в роли субъекта управления выступает менеджер.

Менеджер - наемный работник, занятый профессиональной организаторской деятельностью в органах управления предприятия, фирмы, учреждения, наделенный субъектом собственности определенными полномочиями. К числу менеджеров относятся линейные и функциональные руководители организации или ее структурных подразделений.

Менеджер - управляющий компанией, банком, финансовым учреждением, их структурными подразделениями; профессионал своего дела, наделенный исполнительной властью.

Менеджер по продажам - является связующим звеном между покупателями и торговыми и производящими организациями.

Осуществляет поиск покупателей, проводит переговоры с ними, оформляет сделку и передает заказ в отдел заказов.

Организует выполнение заказа и контролирует соблюдение сроков и условий.

Сдает заказ клиентам.

Отличительной чертой работы менеджера продаж являются многочисленные контакты с потенциальными покупателями. Свою работу менеджер продаж планирует и выполняет как правило в одиночку и сам несет за нее ответственность.

Менеджер по продажам является организатором процесса выполнения торгового заказа.

Менеджер продаж несет ответственность за неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей инструкцией, в пределах, определенных действующим трудовым законодательством РФ.

Менеджер продаж несет ответственность за совершение в процессе осуществления своей деятельности правонарушения – в пределах, определенных действующим административным, уголовным и гражданским законодательством РФ.

Менеджер продаж несет ответственность за причинение материального ущерба и ущерба деловой репутации Фирмы– в пределах, определенных действующим трудовым, уголовным и гражданским законодательством РФ.

1. Менеджер по продажам относится к категории специалистов.

2. На должность менеджера по продажам назначается лицо, имеющее высшее (среднее) профессиональное и стаж работы на аналогичных должностях не менее полугода.

3. Менеджер по продажам принимается и освобождается от должности приказом Генерального директора по представлению коммерческого директора и начальника отдела оптовых продаж.

4. Менеджер по продажам подчиняется непосредственно начальнику отдела оптовых продаж.

5. В своей деятельности менеджер по продажам руководствуется:

- нормативными документами по вопросам выполняемой работы;

- методическими материалами, касающимися соответствующих вопросов;

- уставом Фирмы;

- правилами трудового распорядка;

- приказами и распоряжениями коммерческого директора и начальника отдела оптовых продаж;

- настоящей должностной инструкцией.

6. Менеджер по продажам должен знать:

1. Федеральные законы и нормативные правовые документы, регламентирующие осуществление предпринимательской и коммерческой деятельности, в том числе законодательство и правовую базу субъектов Российской Федерации, муниципальных образований, пр.

2. Основы ценообразования и маркетинга.

3. Ассортимент, классификацию, характеристику и назначение реализуемой Фирмой продукции.

4. Условия хранения и транспортировки реализуемой Фирмой продукции.

5. Психологию и принципы продаж.

6. Действующие формы учета и отчетности.

7. Этику делового общения.

8. Правила установления деловых контактов и ведения телефонных переговоров.

9. Структуру коммерческой службы и отдела оптовых продаж.

10. Правила эксплуатации вычислительной техники.

11. Правила внутреннего трудового распорядка.

Цель работы менеджера по рекламе заключается в разработке и проведении комплексных рекламных кампаний фирмы.

Менеджер по рекламе - специалист по продвижению на рынок какой-либо марки товара или услуг. В зависимости от целевой аудитории, на которую распространяется промоушн-акция или PR разрабатывает стимулирующие и имиджевые рекламную акции. Менеджер по рекламе должен обладать креативным мышлением (формирование идей), быть способным просчитывать рекламные мероприятия по увеличению продаж в краткосрочной и в некоторых случаях в долгосрочной перспективе.

Для менеджера по рекламе необходимы и лидерские качества и, с другой стороны, способность переживать за тех, на кого направлена его реклама, чтобы сделать ее адекватной.

Менеджер по рекламе несет ответственность за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией - в пределах, определенных действующим трудовым законодательством Российской Федерации.

Менеджер по рекламе несет ответственность за правонарушения, совершенные в процессе осуществления своей деятельности - в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

Менеджер по рекламе несет ответственность за причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

Менеджер по рекламе относится к категории руководителей.

2. На должность менеджера по рекламе назначается лицо, имеющее высшее профессиональное образование (по специальности менеджмент) или высшее профессионально образование и дополнительную подготовку в области менеджмента, стаж работы по специальности не менее 2 лет.

3. Назначение на должность менеджера по рекламе и освобождение от нее производится приказом директора предприятия по представлению (заместителя директора по коммерческим вопросам; начальника отдела маркетинга; иного должностного лица)

4. Менеджер по рекламе должен знать:

- Законодательные и нормативные правовые акты, регламентирующие предпринимательскую, коммерческую и рекламную деятельность.

- Основы рыночной экономики, предпринимательства и ведения бизнеса.

- Конъюнктуру рынка.

- Порядок ценообразования и налогообложения.

- Теорию и практику менеджмента.

- Организацию рекламного дела.

- Способы, средства и носители рекламы.

- Общие и специальные требования к рекламе.

- Особенности проведения рекламных кампаний.

- Основы делового администрирования, маркетинга.

- Формы и методы ведения рекламных кампаний.

- Порядок разработки договоров и контрактов на организацию и проведение рекламных кампаний.

- Этику делового общения.

- Основы эстетики, этики, общей и специальной психологии, социологии.

- Основы технологии производства, структуру управления предприятием.

- Перспективы инновационной и инвестиционной деятельности.

- Основы организации делопроизводства.

- Современные средства сбора и обработки информации.

- Средства вычислительной техники, коммуникаций и связи.

- Формы и методы работы с персоналом, мотивации труда.

- Законодательство о труде.

- Передовой отечественный и зарубежный опыт ведения рекламного дела.

- Правила и нормы охраны труда.

5. На время отсутствия менеджера по рекламе (командировка, отпуск, болезнь, пр.) его обязанности исполняет заместитель (при отсутствии такового - лицо, назначенное в установленном порядке), который несет ответственность за качественное и своевременное их исполнение.

Задание 6. Развитие навыков методической и аналитической работы менеджера путем составления методики расчета и анализа одного из экономических показателей, характеризующих производственно-хозяйственную деятельность предприятия (таблица 6). В методике отразить: исходные данные для расчета и источник информации о них, порядок расчета по этапам, цель и порядок проведения анализа, пример расчета и анализа показателя.

Таблица 5 – Примерный перечень экономических показателей деятельности предприятия

| № темы | Наименование показателя |

| 5 | Фондоотдача |

Ответ:

Англ. output/capital ratio) - обобщающий показатель, характеризующий уровень использования производственных фондов. Отдача основных производственных фондов рассчитывается путем деления объема выпущенных за определенный период продукции на среднюю за этот период стоимость основных производственных фондов. Отдача производственных оборотных фондов (производственных оборотных активов) определяется делением объема выпущенной продукции на среднюю стоимость производственных оборотных фондов. Отдача всех производственных фондов (производственных активов) исчисляется делением объема выпущенной продукции на среднюю стоимость основных и оборотных производств, фондов. Показатель, обратный фондоотдаче, - фондоемкость продукции. Фондоотдача рассчитывается по стране, региону, отрасли, объединениям предприятий, по отдельным предприятиям различных форм собственности и размеров. При расчете фондоотдачи по предприятиям за объем выпущенной продукции принимается объем товарной продукции и добавленная стоимость. Основные фонды принимаются по полной балансовой стоимости (без вычета износа). Для анализа финансовых результатов деятельности предприятия в данном году и оценки влияния фондоотдачи на уровень рентабельности производственных фондов ее рассчитывают в действующих ценах. Для оценки динамики фондоотдачи ее определяют также в сопоставимых ценах (в расчет принимаются объемы продукции и стоимость производственных фондов в сопоставимых ценах). Уровень фондоотдачи, рассчитывается по объему произведенной продукции (оказанных услуг).

На уровень и динамику фондоотдача по предприятию влияют: объем выпуска продукции в натуральном выражении и цена продукции; состав и структура основных фондов (в частности, возрастная структура, удельный вес активной части основной производственных фондов); производительность, цена и др. технико-экономические показатели машин и оборудования; уровень износа элементов основных фондов; доля неиспользуемых элементов основных фондов; степень загрузки машин и оборудования; коэффициенты использования производственной площади и производственной мощности предприятия и др.

Проведем денежную оценку основных фондов ЗАО "Айстрейд" по остаточной стоимости.

Таблица 5.1. - Анализ структуры и динамики основных фондов (по остаточной стоимости) ЗАО "Айстрейд" за 2003-2004 годы

| № п/п | Виды ОФ

| 2005 год | 2006 год | Изменение | Темп роста, % | Темп прироста, % | |||||||

| Сумма, тыс.руб. | Уд.вес, % | Сумма, тыс.руб. | Уд.вес, % | Сумма, тыс.руб. | Уд.вес, % | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||||

| 1 | Основные фонды всего | 61997 | 100 | 66031 | 100 | 4034 | 0,00 |

106,5

| 0,06 | ||||

| 2 | В том числе: |

|

| ||||||||||

| 3 | 1.Основные производственные фонды (ОПФ) | 48745 | 78,62 | 51286 | 77,67 | 2541 | -0,95 | 105,2 | 0,05 | ||||

| 4 | В том числе: |

|

| ||||||||||

| 5 | 1.1. Активная часть ОПФ | 25765 | 41,56 | 28541 | 43,22 | 2776 | 1,66 | 110,7 | 0,1 | ||||

| 6 | 1.2. Пассивная часть ОПФ | 20854 | 33,64 | 21745 | 32,93 | 891 | -0,71 | 104,2 |

0,04

| ||||

| 7 | 2.Основные непроизводственные фонды | 13252 | 21,38 | 14745 | 22,33 | 1493 | 0,95 | 111,3 |

0,11

| ||||

По данным таблицы 5.1. стоимость основных фондов за анализируемый период увеличилась на сумму 4034 тыс. руб, или на 6,5%.

Анализ стоимости основных производственных фондов за анализируемый период показал что сумма их увеличились на 2541 тыс.руб., или на 5,2 %, что при темпе прироста составило 0,05%. На повышение стоимости основных производственных фондов повлияло то, что предприятие в 2004 году приобрело новое оборудование.

Анализ стоимости основных непроизводственных фондов за анализируемый период показал что сумма их увеличились на 1493 тыс.руб., или на 1,3%, что при темпе прироста составило 0,11%.

Количественные характеристики воспроизводства основных фондов рассчитываются по следующей формуле:

ОФн + ОФв - ОФл =ОФк, (1)

где ОФн, ОФк - стоимость основных фондов на начало и конец года, тыс.руб;

ОФв - стоимость введенных основных фондов, тыс.руб;

ОФл - стоимость списанных основных фондов, тыс.руб.

Подставляя цифровые данные в формулу (1), получим:

ОФк = 61997 + 4034 – 0 = 66031 тыс.руб

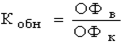

Движение основных фондов можно характеризовать с помощью следующих коэффициентов:

- коэффициент обновления; (2)

- коэффициент обновления; (2)

Подставляя цифровые данные в формулу (2), получим:

К обн2004 = 4034 / 66031= 0,9

- коэффициент выбытия. (3)

- коэффициент выбытия. (3)

Подставляя цифровые данные в формулу (3), получим:

К выб = 0/ 61997 = 0

Коэффициент обновления показывает удельный вес введенных в отчетном периоде основных фондов. То есть коэффициент обновления на предприятии ЗАО "Айстрейд" за 2006 год равен 0,9.

Коэффициент выбытия показывает удельный вес выбывших основных фондов. Эта группа показателей характеризует только движение основных фондов и ничего не говорит об их использовании. То есть коэффициент выбытия на предприятии ЗАО "Айстрейд" за 2006 год равен 0.

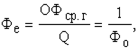

Эффективность использования основных фондов определяется с помощью системы показателей, подразделяемых на обобщающие и частные. Первые характеризуют эффективность использования всей совокупности основных фондов, вторые - отдельных элементов основных фондов. К первой группе относятся:

1) фондоотдача (Фо), которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов:

(4)

(4)

где Q - объем выпущенной продукции;

ОФср.г - среднегодовая стоимость основных производственных фондов;

Подставляя цифровые данные в формулу (4), получим:

Ф о2003 = 984625 / 61997 = 15,88 тыс.руб.,

Ф о2004 = 1085341 / 66031 = 16,43 тыс.руб.;

2) фондоемкость (Фе), которая показывает, сколько затрачено основных фондов для производства 1 рубля продукции:

(5)

(5)

Подставляя цифровые данные в формулу (5), получим:

Ф е2003 = 1 / 15,88 = 0,06 тыс.руб.,

Ф е2004 = 1 / 16,43 = 0,06 тыс.руб.;

3) фондовооруженность (Фв) труда показывает стоимость основных фондов, приходящихся на одного работника:

(6)

(6)

где Ч - среднесписочная численность работников.

Подставляя цифровые данные в формулу (6), получим:

Ф в 2003= 61997 / 105 = 590,44 тыс.руб.,

Ф в2004 = 66031 / 107 = 617,11 тыс.руб .

Рассчитанные показатели сведем в таблицу 5.2.

Таблица 5.2. - Эффективность использования основных фондов за 2005-2006 гг. ЗАО "Айстрейд"

| № п/п | Показатели | 2004 год | Темп роста,% | Отклонения (+,-) | |

| 2003 г | 2004 г | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Фондоотдача, тыс.руб. | 15,88 | 16,43 | 103,46 | +0,55 |

| 2 | Фондоемкость, тыс.руб. | 0,06 | 0,06 | 100,0 | +0 |

| 3 | Фондовооруженность, тыс.руб. | 590,44 | 617,11 | 104,5 | +26,67 |

По данным таблицы 5.2., анализ эффективности использования основных фондов за 2005-2006 гг. показал, что фондоотдача за 2005 год составила 15,88 тыс.руб., за 2006 год 16,43 тыс.руб. То есть объем выпущенной продукции на 1 рубль стоимости основных производственных фондов за 2006 год превысил объем выпущенной продукции на 1 рубль стоимости основных производственных фондов за 2005 на 0,55 тыс.руб., что при темпе роста составило 103,46%.

Анализ показателя фондоемкость выявил, что за 2003 год фондоемкость составила 0,06 тыс.руб., за 2004 год 0,06 тыс.руб., то есть показатель не изменился.

Анализ показателя фондовооруженность выявил, за 2005 год фондовооруженность составила 590,44 тыс.руб., за 2006 год 617,11 тыс.руб., то есть стоимость основных фондов, приходящихся на одного работника за 2005 год превысил стоимость основных фондов, приходящихся на одного работника за 2006 год на 26,67 тыс.руб., что при темпе роста составило 104,5%.

ЗАКЛЮЧЕНИЕ

Итак, в ходе прохождения практики достигнута цель и решены поставленные задачи.

При формировании предоставления о содержании и уровне профессиональной подготовки экономиста – менеджера осуществлено знакомство с государственным стандартом по специальности, знакомство с учебным планом подготовки специалистов по специальности 08050765 "Менеджмент организации".

Осуществлено знакомство с основами библиографии и библиотековедения, библиотечными информационными системами, справочными и информационно – поисковыми системами, подобрана библиография по выбранной теме в соответствии с требованиями по оформлению.

Совершена экскурсия на предприятие ЗАО "Айстрейд". В ходе ознакомления с данным предприятием было выявлены следующие моменты: организационно-правовая форма предприятия; организационная структура предприятия; отраслевая принадлежность предприятия; виды продукции, работ, услуг предприятия; основные поставщики и потребители; ресурсы предприятия; объемы выпускаемой продукции; конкуренты предприятия; характеристика роли менеджера в управлении организацией, в том числе характеристика выполняемых им функций.

СПИСОК ЛИТЕРАТУРЫ

1. Фатхутдинов Р.А. Производственный менеджмент: Учеб. для ВУЗов. - М.: Банки и биржи, "ЮНИТИ", 1997. - 447 с.

2. Фатхутдинов Р.А. Производственный менеджмент: Учебник для ВУЗов. - М.: Банки и биржи, "ЮНИТИ", 1997.-447с.

3. Фатхутдинов Р.А. Понятийный аппарат по менеджменту. - М.: ЗАО "Бухгалт. бюл.", 1997. - 106с.

4. Фатхутдинов Р.А. Система менеджмента: Учеб. - практ. пособие. - М.: ЗАО "Бизнес - шк." Интел - Синтез", 1997. - 350 с.

5. Брэддик У. Менеджмент в организации. - М.: Инфра. - М. 1997. - 342 с.

6. Алабугин А.А. Теория и практика менеджмента: Учеб. пособие. - Челябинск: Изд-во ЧГТУ, 1996 - 273 с.

7. Алабугин А.А., Алабугин Р.А. Производственный менеджмент в энергетике предприятия: Учеб. пособие. - Челябинск, Изд-во ЮУрГУ, 1998. - 70 с.

8. Алабугин А.А. Маркетинг: Теория и практика: Учеб. пособие. - Челябинск: Изд-во ЮУрГУ, 1999. - 225 с.

9. Алабугин А.А. Финансовый менеджмент: основы теории и практики: Учебное пособие. - Челябинск, Изд-во ЮУрГУ, 1997. - 177 с.

10.Молодчик А.В. Менеджмент: Стратегия, структура, персонал: пособие для препод. и слушателей системы повышения квалификации руководителя кадров и спец, 1997. - 207 с.

11.Менеджмент организации: Учебное пособие: Для спец. 061100 "Менеджмент"/Гос. акад. упр. им. С. Орджоникидзе; З.П. Румянцева; Н.А. Саломатин. - М.: Инфра - М, 1997. - 429 с.

12.Герчикова И.Н. Менеджмент: Учеб. для экон. спец. ВУЗов. - 3-е издание, перераб и доп. - М.: Банки и биржи: Изд. об-ние "ЮНИТИ", 1997. - 501 с.

13.Михалева Е.П. Основы менеджмента.: Учебник/Тул. гос. ун-т. - Тула, 1997. - 1008 с.

14.Веснин В.Р. Основы менеджмента: Учебник/Ин-т международного права и экономики. - М.: Триада, 1996. -383 с.

15.Виханский О.С., Наумов А.И. Менеджмент.: Учебник для экон. спец. ВУЗов. - М.: Высшая шк., 1994 - 222 с.

16.Развитие управленческой компетентности: Управление развитием и изменением // Г.Салиман, Д.Батслер. - М.: МЦДО "ЛИНК". - 54 с.

17.Управление развитием и изменением: Осмысление современного менеджмента//Д.Бэтсли и др. - М.: МЦДО "ЛИНК", 1995 - 57 с.

18.Тихомиров В.П. Анализ общих тенденций и возможностей интеграции российских университетов в мировое образовательное пространство: Материалы 6-й Международной конференции по дистанционному образованию. – М., 1998. – с. 467.

19.Ховард К., Коротков Э. Принципы менеджмента: Управление в системе цивилизованного предпринимательства: Учебное пособие. – М.: ИНФРА-М, 1996. – 224 с.

20.История менеджмента: Учеб. пособие/Под ред. Д.В. Валового. -М.: ИНФРА-М, 1997. – 256 с.

21.Управление собой, Коммуникации, Принятие решений, Персонал: найм и отбор, Руководство и власть, Организация: структура и сети связей//Р. Томсон и др. Книги курса "Эффективный менеджер". – г. Жуковский, МЦДО "ЛИНК", 1996 г.

22.Управление организацией: Учебник/Под ред. А.Г. Поршнева, З.П. Румянцевой., Н.А. Саломатина. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 1998. – 669 с.

|

из

5.00

|

Обсуждение в статье: Основные законы, регулирующие деятельность предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы