Таблица 3. – Финансовый результат ОАО «Гормолзавод Вольский» за период 2007–2009 г. в тысяч. руб.

Показатели

Г.,

Г.

Г.

Соотношение 2009 г. к 2007 г.

тыс. руб.

%

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб.

223,75

305,60

307,85

+841,0

+37,6

Себестоимость проданных товаров, работ, услуг, тыс. руб.

217,63

282,55

285,99

+683,6

+31,4

Валовая прибыль, тыс. руб.

612

2305

2186

+1574

+257,2

Коммерческие расходы, тыс. руб.

589

646

644

+55

+6,3

Прибыль (убыток) от продаж, тыс. руб.

23

1659

1549

+1526

+634,8

Проценты к уплате, тыс. руб.

214

423

742

+528

+246,7

Прочие операционные доходы, тыс. руб.

335

25

1275

+940

+280,6

Прочие операционные расходы, тыс. руб.

433

103

1865

+1432

+330,7

Внереализационные доходы, тыс. руб.

73

56

190

+117

+160,3

Внереализационные расходы, тыс. руб.

333

1103

295

-38

-11,4

Прибыль (убыток до налогообложения), тыс. руб.

-549

111

105

+654

+119,1

Отложенные налоговые обязательства, тыс. руб.

-

-53

64

+64

+100

Текущий налог на прибыль, тыс. руб.

-

-24

35

+35

+100

Прибыль (убыток) от обычной деятельности, тыс. руб.

-549

34

6

+555

+101,1

Рентабельность продаж, %

-2

0,1

0,02

+101

Изучив данную таблицу видно, что предприятие с 2007 г. несет убыток равный –549 тыс. руб., но в 2009 г. экономическое состояние предприятия улучшилось 101,1%, несмотря на увеличение различных расходов организацией. Данный рост происходит из-за значительного увеличения валовой прибыли на 257,2%, себестоимости проданных товаров, работ, услуг на 31,4%, увеличение выручки от продажи товаров на 841 тыс. руб. на 37,6%, от продукции, работ, услуг, операционных и внереализационных доходов.

Таблица 3.1 – Структура затрат в себестоимости в %

затраты

2007 г.

2008 г.

2009 г.

2009–2007

рост %

Материальные затраты (тыс. руб.)

158,0

160,1

162,0

4,0

2

Затраты на оплату труда (тыс. руб.)

220,2

236,5

237,5

17,3

7

Отчисления на социальные нужды (тыс. руб.)

55,1

56,6

56,4

1,3

2

Амортизация основных фондов (тыс. руб.)

0,5

0,5

0,5

-

-

Прочие затраты (тыс. руб.)

10,2

10,2

10,4

1,4

13

Итого

348,3

360,1

363,8

Затраты на оплату труда занимают значительный удельный вес в затратах. В соответствии с таблицей 2 мы видим, что затраты на оплату труда имеют рост с 2007 г. по 2009 г. на 7%, происходит рост фонда оплаты труда в общей доли затрат.

Таблица 3.2 – Динамика экономических показателей

Поступление сырья

Ед. измерения

2007 год

2008 год

2009

% соотношение 2008/2007

% соотношение 2009/2008

Объем производства товаров и услуг в факт. Ценах

Т. руб.

21762

30344

31081

139,4

150,4

Объем отгруженной продукции (работ, услуг) с НДС

Т. руб

24745

33558

33882

135,6

150,4

Без НДС

22491

30483

30772

135,5

100,9

Масло животное, всего

Тонн

62

61

114

98,4

186,9

В т.ч. крестьянское

62

55

111

88,7

201,8

С растительными добавками

-

6

3

-

50

В т.ч. масло фасованное

20

16

21

80

131,2

Сыры жирные, всего

Тонн

154

203

43

131,8

21,2

Сыры мелкие

94

130

25

138,3

19,2

В т.ч. сыры твердые

94

130

25

138,3

19,2

Из них 50% жирн.

94

130

25

138,3

19,2

45% жирн.

55

130

25

2,4 раза

19,2

Готовые зрелые стандартные сычужные сыры

Тонн

94

130

25

138,3

19,2

Сыры колбасные

Тонн

42

56

14

133,3

25

Сыры плавленые пастообразные

Тонн

18

17

4

94,4

23,5

Цельномолочная продукция в перерасчете на молоко, всего

Тонн

1003

1225

1189

122,1

97,1

Цельное молоко, всего

Тонн

490

593

599

121

101

4% жирности

48

90

48

в 1,9 раза

53,3

2,5% жирности

442

503

551

113,8

109,5

Кисломолочная продукция, всего

Тонн

291

366

370

125,8

101,1

В т.ч. кефир

110

145

134

131,8

92,4

Ряженка

88

101

103

114,8

102

Снежок

93

120

133

129

110,8

Общее количество кисломолочной продукции

Тонн

291

366

370

125,8

101,1

Сливки 10%

Тонн

10

9

18

90

в 2 раза

Из общего количества цельного молока, кисломолочной продукции и сливок расфасованных п/п

Тонн

791

968

987

122,4

102

Сметана, всего

Тонн

46

53

44

115,2

83

В т.ч. 20% жирности

46

53

44

115,2

83

Из общего количества сметаны фасованной

Тонн

46

53

44

115,2

83

Творог жирный, всего

Тонн

12

20

26

166,7

130

Творог 18% жирности

Тонн

1

5

2

-

40

Творог 9% жирности и ниже

Тонн

11

15

24

136,4

160

Сырки и сырковая масса творожные жирные

Тонн

7

5

15

71,4

В 3 раза

Отгружено сливок кондитерскому производству

Тонн

99

58

53

58,6

91,4

Сыворотка фасованная

Тонн

14

26

21

В 1,9 раза

80,8

Сыры и брынза нежирные

Тонн

93

60

27

64,5

45

Отгрузка молока Калининскому МК

Тонн

–

619

–

–

–

Отгрузка обрата

Тонн

–

–

1697

–

–

Расход:

– электроэнергии

Тыс. кВт

1416

1280

1156

90,4

80,3

– тепло энергии

Тыс. Гкал

5,1

5,1

4,7

100

92,2

– воды

Тыс. м

58

57

56

98,3

90,2

Заготовки молока, всего

Тонн

3791

4462

4016

117,7

90

В т.ч. у населения

859

1366

550

159

41,3

Потребительские товары, без НДС

Тыс. руб.

16986

26576

23293

156,5

87,6

Использование производственных мощностей

%

17,7

20,5

18,3

2,8

89,3

Финансовый результат

Тыс. руб.

-549

111

105

Как видно из таблицы, изменения в 2009 года по отношению к 2008 году и 2007 году, предопределили повышение использования производственных мощностей, в свою очередь увеличивается объем выпускаемой продукции 1,5 раза. При этом происходит экономия энергоресурсов: электроэнергии на 7,8%, воды на 8,1%, тепло энергии на 7,8%. Также положительной чертой можно выделить увеличение объема производства товаров и услуг на 2,4%.

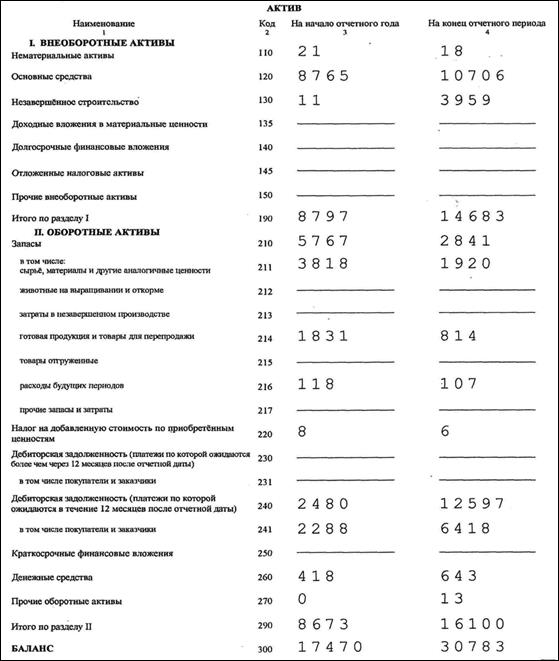

Для полной финансовой осведомленности, рассмотрим наглядно баланс предприятия за 2009 год и отчет о прибылях и убытках на рисунках 3, 3.1, 3.2, и сделаем выводы:

По данным актива баланса, мы видим, что в 2009 году увеличены показатели актива и пассива предприятия. В активе ясно видно, что стоимость основных средств в 2008 году составило 8765 млн. руб., а в 2009 году 10 млн. 706 тыс. руб., что на 1 млн. 941 тыс. руб. больше. Это произошло за счет приобретения основных средств, то есть покупка, установка, и ввод в эксплуатацию новой технологичной линии по розливу молочного сырья. А так же мы видим, что резко увеличилось в 2009 году незавершенное строительство на 3 млн. 948 тыс. руб. Это увеличение обосновано, строительством цеха по выпуску кондитерских изделий, и соответственно установкой в него основных средств.

Основным аспектом в активе баланса можно отметить дебиторскую задолженность. Она составила в 2009 году 12,597 млн. руб., это больше чем в 2008 году на 10,117 млн. руб. В том числе покупатели и заказчики в 2009 году 6,418 млн. руб., а в 2008 году 2,480 млн. руб., больше на 4,130 млн.

В пассиве баланса мы наблюдаем большое увеличение кредиторской задолженности, а именно с 2008 года это сумма в 6,623 млн. руб. а в 2009 году уже 18,718 млн. руб. что больше на 12,095 млн. руб. В том числе, это в основном поставщики и подрядчики 6,867 млн. руб. в 2009 году по сравнению с 2008 году 6,623 млн. руб. Причем большую часть краткосрочных обязательств занимает также статья прочие кредиторы это в 2009 году 10,497 млн. руб. по отношению к 2008 году 57 тыс. руб. Это связано с заемными средствами на приобретение основных средств и незавершенное капстроительство.

Себестоимость проданных товаров, соответственно, также имеет тенденцию к снижению стоимости на 8% или 403,8 тыс. руб. в 2009 году (49,627 млн. – 45,589 млн.) по отношению к 2008 году.

И в итоге, чистая прибыль предприятия понизилась по сравнению с 2008 годом на 91% или 1,732 млн. руб. Это связано с ростом по уплате банковских процентов с 573 тыс. руб. на 1,127 млн. руб., рост составил 554 тыс. руб. или 97% за год., несмотря на снижение отложенных налоговых обязательств на 13% (226/259*100%).

Рис. 3. Актив баланса ОАО «Гормолзавод Вольский» за 2009 год

4. Система управления, организации и планирования на ОАО «Гормолзавод Вольский»

Коллектив завода является неоднократным победителем на международных ярмарках – «Весь мир питания» и «Прод-Экспо» – проходивших в г. Москве (2008–2009 год). Также на выставке «Лучший продукт 2009», проходившей в г. Саратове в 2009 году завод был награжден золотой медалью за плавленый сыр «Шоколадный», серебряной медалью за масло животное «Крестьянское», бронзовой медалью за плавленый сыр «Кавказский». Реализация продукции, выполнение работ и услуг осуществляется по ценам и тарифам, устанавливаемым обществом самостоятельно, кроме случаев, предусмотренных законодательством. При работе с постоянными потребителями существуют скидки на товар, и осуществляется не 100% предоплата за товар, а преобладает отсрочка платежа. Согласно закона «О защите прав потребителей» после экспертизы производиться замена продукции не соответствующей ГОСТУ. Если продукция испорчена вне завода, претензии направляются к магазину, продающему данную продукцию.

Товарная номенклатура:

1. Молоко:

· пастеризованное

· ацидофильное

· топленое

2. Сметана:

· 30% жирности сметана

· 15% жирности сметана

· 10% жирности сметана

3. Творог разной жирности

4. Молочная сыворотка как чистая, так и с добавками

5. Сыры с разными наполнителями

6. Сливки различной жирности

7. Кефиры с различными добавками. Фирменный кефир «Бифидок», «Бифилайф»

8. Масло сливочное

Весть товар, выпускаемый на предприятии ОАО «Гормолзавод Вольский» подлежит сертификации и документально оформляется. В этих документах указываются:

– гигиенический норматив;

– вещества, показатели;

– область применения товара;

– необходимые условия использования, хранения транспортировки и меры безопасности;

– информация, наносимая на этикетку и др.;

– технический регламент товара;

– проведенные исследования и испытания товара;

В этом приложении мы видим, что сертификаты соответствия указывают технический регламент на молоко и молочную продукцию. (Федеральный закон от 12.06.2008 №88-ФЗ), а также срок действия сертификата. Далее, ГОСТ Р 52091–2003 «Сливки питьевые технические условия» – Подтверждаемые требования национального стандарта или свода. Соответственно, санитарно-эпидемиологическое заключение удостоверяет, что продукция: «Сливки питьевые пастеризованные изготовлены в соответствии ГОСТ Р 52091–2003 «Сливки питьевые технические условия» Федеральный закон от 12.06.2008 №88-ФЗ – СООТВЕТСТВУЕТ. Чему также подтверждает гигиеническая характеристика продукции указанная в настоящем документе.

Равно как и на продукцию – «молоко питьевое», «творог в ассортименте».

Как ранее сказано, сырье (молоко) для производства молочно и кисломолочной продукции закупается у населения через оптовых сборщиков молока. Далее, купленное сырье перевозится автоцистернами на низовой завод в село Черкасское, для переработки в нужное качество и дальнейшего его потребления головным заводом. Производится его обработка и охлаждения до нужной температуры.

Далее, перевезенное сырье на головной завод запускается в производство в определенный срок, так как сырье (молоко) имеет небольшой

по времени жизненный цикл, равно как и произведенный товар. Готовую продукцию размещают на складе с пониженной температурой, а определенный вид продукта, такие как «сливочное масло» закладывают в морозильные камеры с температурой «–18» градусов для глубокой заморозки и последующем хранением. Это позволяет увеличить срок годности таких продуктов, и значительно удлиняет срок потенциального сбыта.

Отгрузка товара осуществляется со складов оптовым покупателям. Согласно договорным отношениям, ОАО «Гормолзавод Вольский» имеет возможность доставки товара до покупателя с оплатой наличными за товар или по безналу. Основная документация по движению товара оформляется диспетчерами с помощью компьютерной информационной технологией. Что позволяет осуществлять быстрый отпуск и учет товара на складах в момент реализации и хранения.

Товарные потери с вязаны в большей части с производством, продукции. Так основная технологичная линия имеет брак в производстве на 1000 пакетов молока в 10–15%. Это обуславливается состоянием самого оборудования, и сроком его эксплуатации, а так же моральным и физическим износом. В данном случае, внедрение новых технологий производственных линий по розливу и упаковке молока и молочных продуктов позволит уменьшить брак и товарные потери продукции предприятия.

Рассмотрим факт оплаты и отгрузки товара на примере работы предприятия контрагента ЗАО «Тандер» по безналичному расчету в виде документального обращения. Весь документооборот оформляется с помощью компьютерной системы управления учета и хранения информацией «1С – бухгалтерия»

1. Прием заказа диспетчерами по телефону и оформление накладной на отгрузку товара.

2. Вместе с выписанной и отправленной продукцией формируется и подкладывается к накладной на товар счет – фактура на оплату по безналичному расчету продукции.

Из приложений мы видим, что в документах четко указаны: наименование товара, количество, сумма к оплате, равно как в счет – фактуре.

Молочная и кисломолочная продукция пользуется спросом у большинства населения граждан, кроме того, дети и люди пожилого возраста отдают большее предпочтение к этим продуктам в виду их возраста. Дети по своей природе имеют физическую потребность в молоке и молочных продуктах, а люди пожилого возраста отдают предпочтение больше кисломолочным продуктам. Как правило, мода не участвует в определении потребностей покупателей, это больше обусловлено физическими потребностями и склонностями к молочным продуктам. Вероятные изменения мотиваций потребителей к молочным продуктам могут произойти по мере изменения типа и вида таких продуктов их заменителями, и обусловлены научными разработками в области продуктовой инновации.

Для выявления нужд и потребностей на предприятии молокозавода производят исследования потребностей потребителей. Этим занимается коммерческий отдел, который производит анализ ответной реакции покупателей. Это происходит через проведения различных ярмарок молочных товаров, на котором происходит опрос и продажа товаров по сниженным ценам или бесплатно. Последние исследования показали, что население больше начало отводить время средства для поддержания своего здоровья, поэтому они хотели бы покупать молочные товары, имеющие оздоровительный характер, такие как «бифилайф», «бифидок», и все другие с приставкой «бифи». Эти группы товаров имеют качественные характеристики по улучшению физического здоровья.

Оплата труда рабочих основного и вспомогательного производства производится согласно действующих на предприятии тарифных ставок, норм времени и сдельных расценок. Председатель профсоюза выделяет денежные средства на поощрение работников за добросовестное отношение к работе, за перевыполнение плана по выпуску молочной продукции. В период новогодних праздников профсоюз также выделяет денежные средства на приобретение новогодних подарков детям, также выпускникам учебных заведений дарят подарки.

При производственной необходимости предприятие обеспечивает обучение или переподготовку и повышение квалификации работников за счет средств предприятия. Так в 2007 году проходили повышение квалификации инженер – эколог и лаборант химического анализа, а в 2008 году – бухгалтер материального стола, начальник отдела кадров и диспетчер по выписке готовой продукции.

Расчет заработной платы ведется автоматизировано с помощью программ Access и 1С Бухгалтерия.

Труд работников оплачивается согласно коллективного договора, который является правовым актом, регулирующим трудовые, социально – экономические и профессиональные отношения между работодателем и работниками на основе согласования взаимных интересов сторон данного договора. Данный коллективный договор распространяется на всех работников предприятия независимо от принадлежности к профсоюзу.

Система оплаты труда устанавливается для каждой группы работающих:

- повременная

- повременно-премиальная

- сдельная

Основанием для начисления заработной платы является табель и ведомость учета выполненных работ.

Премирование работников осуществляется на основании приказа, утверждаемого (подписанного) директором предприятия.

Исходя из финансовой возможности предприятия производятся выплаты стимулирующего характера, в том числе премии за производственные показатели, разного рода надбавки и доплаты за профессиональное мастерство, за высокие достижения в труде и иные подобные показатели.

Условия оплаты труда, определенные трудовым договором, не могут быть ухудшены по сравнению с установленным ТК РФ, коллективным договором и иными нормативными и правовыми актами

Установленная работнику конкретная тарифная ставка или оклад является социальной гарантией оплаты труда.

Регулярно при наличии финансовых возможностей предприятия индексировать размер заработной платы в связи с ростом потребительских цен в регионе.

Производить выплату заработной платы по итогам работы за месяц работникам предприятия. Выплаты осуществляются не реже, чем каждые полмесяца, а именно 25 и 15 числа каждого месяца – 25 числа авансовые платежи (примерно 40%) от заработной платы за 1 месяц и 15 числа оставшаяся от аванса сумма заработной платы. При совпадении дня выплаты заработной платы с выходным или праздничным нерабочим днем выплата заработной платы производиться накануне этого дня. Оплата отпуска производиться не позднее, чем за три дня до его начала. Привлечение к сверхурочной работе по производственной необходимости производиться только с согласия самого рабочего или служащего. В этом случае дополнительные начисления к заработной плате бухгалтерией производятся пропорционально часам и по письменному представлению руководителя подразделения и профкома. Начисление и выплата зарплаты производится по ведомостям, их можно наглядно рассмотреть в приложении К-К.1.

По соглашению сторон может устанавливаться доплата работникам:

· за совмещение профессий, должностей;

· за расширенную зону обслуживания;

· за увеличенный объем работ.

В основуобразования фонда оплаты труда (ФОТ) заложены:

– сдельно-премиальная;

– повременно-премиальная;

– контрактная;

Фонд заработной платы – постоянная часть составляет 20%-40% от фонда оплаты труда (без контрактантов).

Фонд материального поощрения – переменная часть составляет 60% – 80% от фонда оплаты труда (без контрактантов).

В состав фонда заработной платы включаются начисление суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время по тарифу (окладу), стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом и условиями труда.

В состав фонда материального поощрения ОАО включаются начисленные ежемесячные премии за выполнение показателей хозяйственной деятельности, единовременные поощрительные выплаты из Фонда материального поощрения подразделений ОАО.

Оплата труда по тарифам, окладу, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом и условиями труда, выплаты из фонда материального поощрения регламентируются отдельными положениями.

В Фонд заработной платы включается:

Оплата за отработанное время:

¾заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время;

¾заработная плата, начисленная работникам за выполненную работу по сдельным расценкам;

¾стоимость продукции, выданной в порядке натуральной платы;

¾стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей и т.п.);

¾компенсационные выплаты, связанные с режимом и условиями труда;

¾доплаты за работу во вредных или опасных условиях и на тяжелых работах;

¾доплаты за работу в ночное время;

¾оплата работы в выходные и праздничные дни;

¾оплата сверхурочной работы;

¾оплата труда квалифицированных рабочих, руководителей, специалистов, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников;

¾оплата услуг работников бухгалтерии за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы;

¾выплата разницы в окладах при временном заместительстве;

¾оплата труда лиц, принятых на работу по совместительству;

¾оплата труда работников несписочного состава

Оплата за неотработанное время:

¾вознаграждение по итогам работы за год, годовые вознаграждения;

¾оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск) Приложение №8.

¾дополнительные выплаты при предоставлении ежегодного от пуска (сверх нормальных отпускных сумм в соответствии с законодательством);

¾оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях;

¾оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

¾оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей;

¾оплата по месту основной работы труда работников, привлекаемых на сельскохозяйственные и другие работы;

¾суммы, выплаченные за непроработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации;

¾оплата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови;

¾оплата простоев не по вине работника;

¾оплата за время вынужденного прогула.

В фонд материального поощрения включаются:

¾ежемесячная премия за выполнение показателей хозяйственной деятельности;

¾премия за качество выпускаемой продукции.

Ежемесячно 20-го числа подготавливаются материалы по выполнению показателей хозяйственной деятельности за отчетный месяц, и доводит их до руководителей подразделений.

Ежемесячно 20-го числа материалы по выполнению показателей хозяйственной деятельности за отчетный месяц рассматриваются бухгалтерской комиссией, на основании которых подводятся итоги работы подразделений и утверждаются результаты выполнения показателей подразделений ОАО в процентном отношении.

Ежемесячно 1-го числа бухгалтерия определяет фонд оплаты труда подразделений ОАО, учитывая результаты выполнения показателей за месяц, предшествующий отчетному, и фактический объем производства товарной продукции, работ, услуг за отчетный месяц.

Порядок начисления фонда оплаты труда

Первоначальные величины нормативов образования фондов образуются, исходя из сложившегося на данный момент фактического размера Фонда оплаты труда ОАО, подразделений.

Нормативы определяются для следующих фондов:

¾фонд оплаты труда ОАО;

¾фонды оплаты труда подразделений.

Фонд оплаты труда ОАО «Гормолзавод Вольский» формируется по нормативу от фактического объема производства товарной продукции, работ, услуг по ОАО.

Ежемесячно до 1-го числа планируемого месяца бухгалтерия производит расчеты и планирует фонды оплаты труда ОАО «Гормолзавод Вольский», подразделении, исходя из планового объема производства товарной продукции, работ, услуг и нормативов. Плановые фонды оплаты труда служат для планирования затрат по заработной плате в себестоимости товарной продукции.

В данное время широко внедряется во всех структурах ОАО контрактная система оплаты труда. Суть ее в следующем:

В контракте, подписываемом лицом, заключающим контракт и руководителем предприятия оговариваются пункты:

Устанавливается должностной оклад Контрактанта в месяц и премия в процентах от прибыли согласно следующей методике.

В зависимости от финансово-хозяйственных результатов работы А/О месячная отплата труда производится в следующих размерах:

В случае отсутствия прибили и объемов реализации продукции выплачиваются минимальные заработные платы установленные законодательством РФ. В случае отсутствия прибили, но получения объемов реализации выплачивается оклад, оговоренный в предыдущем пункте.

В случае получения прибыли и объемов реализации выплачивается оклад и% от прибыли согласно вышеуказанной пропорции.

Разовые премии или другие вознаграждения выплачиваются в порядке и размерах определенных другими положениями, действующими в ОАО.

ОАО «Гормолзавод Вольский» осуществляет государственное социальное страхование всех работников в соответствии с действующим законодательством.

Выдает работникам пособия, определенные законодательством. Обеспечивает полное информирование работников о правах и гарантиях пенсионного обеспечения, правильности применения списков производств, работ, профессий, должностей и показателей, по которым устанавливаются льготные пенсии.

Для обеспечения социальной защищенности работников ОАО «Гормолзавод Вольский» в дополнение к минимальным государственным гарантиям оказывает разовую материальную помощь:

· семьям погибших вследствие несчастного случая на производстве;

· работникам, ставшим инвалидами вследствие несчастного случая или профзаболевания на производстве;

· в случае смерти работника.

Администрация оказывает материальную помощь при рождении ребенка – не менее 20% от среднего месячного заработка работника.

Оплата больничных производится согласно Законодательства РФ.

ОАО «Гормолзавод Вольский» обеспечивает полную регистрацию работников в системе персонифицированного учета, своевременное предоставление в органы Пенсионного Фонда РФ достоверных сведений о стаже, заработке и страховых взносах работающих.

На предприятии существуют профессии, занятость в которых дает право на льготное пенсионное обеспечение в виде бесплатного молока и дополнительных дней к ежегодному отпуску.

На ОАО «Гормолзавод Вольский» существуют правила внутреннего трудового распорядка, утвержденные директором предприятия. Правила состоят из 6 разделов, в которых подробно изложены:

1. общие положения

2. порядок приема и увольнения работников

3. основные права и обязанности работников

4. основные права и обязанности работодателя

5. рабочее время и время отдыха

6. ответственность работников за совершение дисциплинарных проступков.

Внутренний документооборот производиться согласно инструкции, утвержденной советом директоров ОАО «Гормолзавод Вольский».

Заключение

В заключение, отметим, что в ходе ознакомления с деятельностью предприятия ОАО «Гормолзавод Вольский», за пять лет работы на агропромышленном рынке г. Вольска, этому предприятию удалось создать свое имя, во многом благодаря качеству предлагаемых продуктов. Секрет ее заключается в исключительной грамотности и продуманности принимаемых руководством компании стратегических решений. За этот период предприятию удалось не растратить, а наоборот, накопить и преумножить собственный экономический потенциал.

Фактический рост объема продаж, во многом определен не только грамотной работой руководства предприятия, но и независящими от него причинами, в частности, наметившимся ростом покупательной способности населения. Конечно, грамотная политика руководства в конкурентной борьбе, в виде удачной ценовой политики, но, в большей степени, в виде обеспечения высочайшего качества предлагаемых продуктов, играют огромную и даже решающую роль на рынке молочно и кисломолочных товаров.

Основными путями повышения экономической эффективности сельскохозяйственного производства являются рост валовой продукции, снижение затрат на ее производство и совершенствование каналов реализации. На конечный результат производства влияет существенным образом размер материально-денежных затрат на производство и реализацию продукции. Сокращение производственных расходов во многом определяется эффективным использованием сырьевых, трудовых и материальных ресурсов предприятия. Эффективность использования отдельных видов ресурсов характеризуется соотношением объема выпуска продукции или прибыли от хозяйственно-финансовой деятельности с соответствующей величиной ресурсов (отдельных видов или отдельными видами затрат, связанными с рабочей силой, с использованием основных фондов или оборотных средств). Увеличение объемов производства, улучшение качества продукции и сокращение затрат может быть достигнуто также за счет транспортных перевозок, создания и внедрения в производство новых форм и методов хранения готовой продукции, экономного расходования всех средств производства.

Из всего выше сказанного можно сделать вывод, что новые прогрессивные технологии и оборудование в сыроделие и производстве молочной продукции необходимы и чем быстрее начнется модернизация, тем быстрее российская молочная промышленность поднимется «на ноги», а в дальнейшем займет лидирующие позиции на мировом рынке молочной продукции.

Список источников

1. Баланс предприятия за 2007,2008,2009 г.

2. Выписка из ЕГРП РФ.

3. Закон РФ от 7 февраля 1992 г. №2300-I «О защите прав потребителей» (с изменениями от 2 июня 1993 г., 9 января 1996 г., 17 декабря 1999 г., 30 декабря 2001 г., 22 августа 2004 г.). Электронная справочная система Консультант Плюс.

4. Оборотно-сальдовая ведомость за 2007, 2008., 2009 г.

5. Отчет о прибылях и убытках форма №2 за 2007, 2008., 2009 г.

6. Положение о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении (с изменениями от 2 октября 1999 г., 16 апреля 2001 г.). Электронная справочная система Консультант Плюс.

7. Санитарные правила и нормы СанПиН 42–123–4117–86 «Условия, сроки хранения особо скоропортящихся продуктов». Электронная справочная система Консультант Плюс.

8. Устав предприятия. ОАО «Гормолзавод Вольский» −52 с.

9. Учетная политика ОАО «Гормолзавод Вольский» −25 с.

10. Федеральный закон от 2 января 2000 г. №29-ФЗ «О качестве и безопасности пищевых продуктов» (с изменениями от 30 декабря 2001 г., 10 января, 30 июня 2003 г., 22 августа 2004 г.).Электронная справочная система Консультант Плюс.