|

Главная |

Методы оценки эффективности финансового менеджмента в управлении предприятием

|

из

5.00

|

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые финансовыми показателями. Финансовые показатели - это микромодели финансовых и экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения - измерения и оценки сущности финансового состояния.

Поэтому анализ финансовой устойчивости начинается с показателей, отражающих сущность устойчивости финансового состояния.

В условиях рыночных отношений деятельность предприятия и его развитие осуществляются преимущественно за счет самофинансирования, т.е., собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства. В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них практически невозможно. Поэтому необходимо разграничить источники формирования текущих активов финансовой отчетности. Минимальная часть их формируется за счет собственной нормы оборотного капитала для обеспечения производственной программы (норматив). Возникающая в отдельные периоды дополнительная потребность в текущих активах сверх минимальной потребности покрывается краткосрочными кредитами банка и коммерческим кредитом, т.е. за счет заемных средств. [3, c.174]

В процессе анализа источников формирования активов устанавливается фактический размер собственного и привлеченного (заемного) капитала, выявляются причины, вызвавшие их изменения за отчетный период, дается им соответствующая оценка. Главное внимание при этом уделяется собственному капиталу, поскольку запас источников собственных средств - это запас финансовой устойчивости.

Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала. Этот показатель в специальной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его одна: по нему судят, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами.

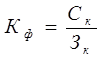

Коэффициент независимости определяется отношением собственного капитала ко всему авансированному капиталу по следующей формуле (1):

(1)

(1)

где: Кн - коэффициент независимости;

Ск — собственный капитал;

Вб — авансированный капитал (итог, валюта баланса, т.е. общая сумма финансирования).

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к валюте баланса, равное 0,5 — 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена. [8, c.172]

Коэффициент зависимости характеризует долю обязательств предприятия в общей сумме капитала предприятия. Данный коэффициент рассчитывается по формуле (2):

(2)

(2)

где: Кз - коэффициент зависимости;

Зк — привлеченный капитал;

Вб — авансированный капитал (итог, валюта баланса).

Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

Следующим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансирования, представляющий собой отношение собственного капитала к привлеченному капиталу, который рассчитывается по формуле (3):

(3)

(3)

где: Кф — коэффициент финансирования;

Ск — собственный капитал;

Зк — заемный (привлеченный) капитал.

Чем выше уровень этого коэффициента, тем для банков и инвесторов надежнее финансирование.

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая — за счет заемных. Ситуация, при которой величина коэффициента финансирования < 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет получение кредита.

На западных предприятиях шире, чем коэффициент финансирования, применяется его обратный показатель — коэффициент соотношения заемных и собственных средств, который определяется отношением привлеченного капитала к собственному капиталу. Данный коэффициент, находится по формуле 4, обратной к формуле 3.

Этот коэффициент указывает, сколько заемных средств привлекло предприятие на один тенге вложенных в активы собственных средств.

Одним из важных показателей, характеризующих степень независимости (автономности) предприятия, является коэффициент финансовой устойчивости, или, как его еще называют, коэффициент покрытия инвестиций. [11, c.147] Он характеризует долю собственных и долгосрочных заемных средств в общем (авансированном) капитале, т.е. определяется по формуле (4):

(5)

(5)

где: Кпи - коэффициент финансовой устойчивости;

До — долгосрочные обязательства (долгосрочные кредиты и займы);

Вб – валюта баланса.

Это более мягкий показатель по сравнению с коэффициентом автономии. В западной практике принято считать, что нормальное значение коэффициента равно около 0,9, критическим считается его снижение до 0,75.

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и, в первую очередь, от соотношения основного и оборотного капитала.

В зависимости от источников формирования общую сумму оборотных средств принято делить на две части:

а) переменную, которая создана за счет краткосрочных обязательств предприятия;

б) постоянный минимум текущих активов (запасов и затрат), который образуется за счет собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Сумму собственного оборотного капитала можно рассчитать таким образом: из общей суммы текущих активов вычесть сумму краткосрочных обязательств (IV раздел баланса).

Рассчитывается также структура распределения собственного капитала, а именно доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме.

При этом используется коэффициент маневренности капитала, который рассчитывается по следующей формуле (6):

(6)

(6)

где: Кмк – коэффициент маневренности капитала;

Сок – собственный оборотный капитал;

Ск – совокупный собственный капитал.

Коэффициент маневренности капитала показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Если в результате анализа предприятие признается неустойчивым, то при внутреннем анализе осуществляется углубленное изучение причин изменения запасов, оборачиваемости текущих активов, наличия собственного оборотного капитала, а также резервов сокращения долгосрочных и текущих материальных активов, ускорения оборачиваемости средств, увеличения собственного оборотного капитала. [7, c.153]

При этом особо следует остановиться на эффективности использования оборотных средств, так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности предприятия: на рост объёма производства, снижение себестоимости продукции, повышение рентабельности предприятия.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения денежных обязательств.

Ликвидность предприятия - это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает взыскание платежных средств только за счет внутренних источников (реализация активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. [12, c.188]

Первая группа активов А1 включает в себя абсолютно ликвидные активы: денежная наличность и краткосрочные финансовые вложения.

Вторая группа А2 - быстрореализуемые активы: товары отгруженные, дебиторская задолженность, налоги по приобретенным ценностям. Ликвидность этой группы зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банке, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и т.д.

Третья группа активов А3 - это медленно реализуемые активы: производственные запасы, незавершенное производство, готовая продукция, незавершенное строительство и т.д. Значительно больший срок понадобится для превращения их в денежную наличность.

Четвертая группа А4 - это труднореализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, расходы будущих периодов, долгосрочная дебиторская задолженность, сомнительные долги и пр.

Соответственно по 4 группам разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства, которые должны быть погашены в течение месяца;

П2 - среднесрочные обязательства, которые должны быть погашены в течение 1 года;

П3 - долгосрочные кредиты банка или займы;

П4 - собственный (акционерный) капитал предприятия, находящийся постоянно в распоряжении предприятия.

Ко второй группе относятся готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе.

Соответственно на три группы разбиваются и платежные обязательства предприятия:

а) задолженность, сроки оплаты которой уже наступили;

б) задолженность, которую следует погасить в ближайшее время;

в) долгосрочная задолженность.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. На основании только этих показателей нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный, и дать ему полную характеристику двумя-тремя показателями нельзя. [4, c.119]

Баланс считается абсолютно ликвидным, если выполняются соотношения: А1³ П1, А2³П2, А3³П3, А4£П4.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности также используют относительные показатели (коэффициенты ликвидности). Коэффициенты ликвидности (коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, коэффициент быстрой ликвидности) - показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшится чистый доход, уровень рентабельности, коэффициент оборачиваемости и др.[11, c.190]

Эти показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности - для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности - для инвесторов.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше эта величина, тем больше гарантия погашения долгов. Дополняет общую картину платежеспособности предприятия наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент абсолютной ликвидности определяется по следующей формуле (7):

(7)

(7)

где: Кал – коэффициент абсолютной ликвидности;

Дс – денежные средства;

Кфв – краткосрочные финансовые обязательства.

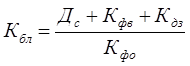

Коэффициент быстрой ликвидности определяется по следующей формуле (8):

(8)

(8)

где: Кбл – коэффициент быстрой ликвидности;

Дс – денежные средства;

Кдз – краткосрочная дебиторская задолженность;

Кфв – краткосрочные финансовые вложения;

Кфо – краткосрочные финансовые обязательства.

Удовлетворительным обычно считается значение данного показателя 0,7-1.

Коэффициент текущей ликвидности (общий коэффициент покрытия) показывает степень покрытия текущими активами краткосрочных обязательств. Удовлетворительным считается коэффициент со значением больше 2,0. (формула 9)

(9)

(9)

где: Ктл – коэффициент текущей ликвидности;

Та – текущие активы;

Ко – краткосрочные обязательства.

В качестве конкретных цифровых показателей деловой активности предприятия принято рассматривать различные финансовые коэффициенты оборачиваемости оборотных средств, позволяющие определить, насколько эффективно предприятие использует свои ресурсы.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением дохода на счет предприятия.[14, c.211]

Коэффициенты оборачиваемости рассчитываются как отношение дохода (выручки) от реализации продукции (работ, услуг) к среднегодовой сумме отдельных элементов капитала или активов, скорость оборота которых изучается.

Скорость оборота активов предприятия принято рассчитывать с помощью формулы (10):

(10)

(10)

где: Коа – коэффициент оборачиваемости активов предприятия;

ВРП – доход от реализации продукции (работ, услуг);

СВА – средняя величина активов предприятия.

Соответственно, оборачиваемость текущих активов будет определяться как (формула 11):

(11)

(11)

где: КоТа – коэффициент оборачиваемости текущих активов предприятия;

ВРП – доход от реализации продукции (работ, услуг);

СВТА – средняя величина текущих активов предприятия.

Средняя величина активов по данным баланса определяется по формуле (12):

(12)

(12)

где: Он, Ок – величина активов на начало и на конец периода.

Продолжительность одного оборота в днях определяется по формуле (13):

(13)

(13)

где: До – продолжительность одного оборота в днях;

КоТа – коэффициент оборачиваемости текущих активов предприятия;

Коэффициент привлечения (высвобождения) оборотного капитала в связи с замедлением (ускорением) оборачиваемости текущих активов рассчитывается по формуле (14):

(14)

(14)

где: КОп(в) – коэффициент привлечения высвобождения оборотных средств;

ВРП – доход от реализации продукции (работ, услуг).

Анализ показателей эффективности использования оборотных средств и источников формирования оборотного капитала должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.[11, c.114]

Функционирование предприятия зависит от его способности приносить необходимый доход. При этом следует иметь в виду, что руководство предприятия имеет значительную свободу в регулировании величины финансовых результатов. Так, исходя из принятой финансовой стратегии, предприятие имеет возможность увеличивать или уменьшать величину балансовой прибыли за счет выбора того или иного способа оценки имущества, порядка его списания, установления срока использования и так далее.

Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов имущества (формула 15):

(15)

(15)

где: Ра – рентабельность активов (имущества) предприятия;

Чд – чистый доход

Сва – средняя величина активов предприятия.

Этот показатель отражает, какую прибыль (доход) получает предприятие с каждого тенге, вложенного в активы.[9, c.77]

В аналитических целях определяется как рентабельность всей совокупности активов, так и рентабельность текущих активов (формула 16).

(16)

(16)

где: Ра – рентабельность текущих активов (имущества) предприятия;

Чд – чистый доход;

Свта – средняя величина текущих активов предприятия.

Если предприятие ориентирует свою деятельность на перспективу, ему необходимо разработать инвестиционную политику (при этом под инвестированием понимается постоянное и долгосрочное финансирование). Информация о средствах, инвестированных в предприятие, может быть получена по данным баланса как сумма собственных источников средств и долгосрочных обязательств. [10, c.166]

Показателем, отражающим эффективность использования средств, инвестированных в предприятие, является рентабельность инвестиций, которая определяется по формуле (17):

(17)

(17)

где: Ри – рентабельность инвестиций;

Ддн – доход до уплаты налогов;

Ко – краткосрочные обязательства предприятия.

Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения прибыли от этих инвестиций, поэтому, с точки зрения акционеров, наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный капитал, называемый также рентабельностью собственного капитала, определяется по формуле (18):

(18)

(18)

где: Рск – рентабельность собственного капитала;

Чд – чистый доход;

Ск – собственный капитал предприятия.

Другой важный коэффициент рентабельности реализованной продукции, рассчитывается по формуле (19):

(19)

(19)

где: Ррп – рентабельность реализованной продукции;

Чд – чистый доход;

Врп – выручка от реализации продукции.

Значение этого коэффициента показывает, какую прибыль имеет предприятие с каждого тенге реализованной продукции. Тенденция к его снижению может быть и "красным флажком" в оценке конкурентоспособности предприятия, поскольку позволяет предположить сокращение спроса на его продукцию.[8, c.220] Существует взаимосвязь между показателями рентабельности активов (имущества), оборачиваемостью активов и рентабельностью реализованной продукции, которая может быть представлена в виде формулы (20):

(20)

(20)

где: Ра – рентабельность активов;

Оа – оборачиваемость активов;

Ррп – рентабельность реализованной продукции.

Иными словами, прибыль предприятия, полученная с каждого тенге средств, вложенных в активы, зависит от скорости оборачиваемости средств и от того, какова доля чистого дохода (прибыли) в выручке от реализации. В общем случае, оборачиваемость активов зависит от объема реализации и средней величины активов. Таким образом, анализ всех рассмотренных выше показателей позволяет выявить, насколько эффективно предприятие использует свои средства. Умение правильно их исчислять, анализировать и определять влияние различных факторов на изменение их уровня позволит полнее выявить резервы повышения эффективности производства, разработать рекомендации по устранению выявленных недостатков и укреплению его финансового положения.

2. Анализ системы финансового менеджмента на предприятии ТОО "Жулдыз"

2.1 Экономическая характеристика ТОО "Жулдыз"

ТОО "Жулдыз" было зарегистрировано в городе Алматы в 2001 году, по адресу проспект Сейфуллина, 392/7.

Основным видом деятельности ТОО "Жулдыз" является производство и реализация вино-водочной продукции под торговой маркой "Жулдыз".

Имущество ТОО "Жулдыз" составляют основные фонды, оборотные средства и иное имущество, стоимость которого отражается в самостоятельном балансе ТОО. Данное имущество принадлежит ТОО на праве частной собственности.

Источником формирования имущества ТОО "Жулдыз" являются:

- вклад Участников в Уставный капитал;

- доходы, полученные от деятельности ТОО "Жулдыз";

- иные источники, не запрещенные законодательными актами Республики Казахстан.

Таблица 1 - Основные фонды ТОО "Жулдыз" тыс. тенге

| Основные фонды | 2008г. | 2009г. |

| 1 | 2 | 3 |

| Земля | 236 | 236 |

| Здания и сооружения | 4432 | 3313 |

| Машины и оборудования, передаточные устройства | 13952 | 54436 |

| Транспортные средства | - | 8021 |

*источник: Отчет о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

Здания и сооружения, включаемые в имущество данного предприятия представляют собой склады, цеха, гаражный массив и административное здание.

В бухгалтерском балансе ТОО "Жулдыз" представлена информация о стоимости основных средств предприятия. В процессе его изучения было выявлено прибытие и выбытие основных средств за 2008 г. не было, стоимость основных средств меняется лишь в результате начисления амортизации. В 2009 году произошло выбытие зданий и сооружений на сумму 1119 тыс.тг. Поступило в 2009 году машины и оборудование, передаточные устройства – 33 ед. на сумму 40484; транспортные средства – 2 ед. на сумму 8021 тыс. тг.

Основные технико-экономические показатели за 2008-2009 год, приведены в Приложении А.

По данным Приложения А видно, что за 2009 год выпуск продукции увеличился по сравнению с 2008 годом на 100,4 %. Доход от реализации повысился на 176%. Отрицательным является увеличение себестоимости продукции на 176,1% в 2009 году. Можно отметить увеличение заработной платы на 126,4%.

Рассчитаем показатели фондоотдачи, фондоемкости, фондовооруженноти, фондорентабельности.

Фондоотдача определяется по формуле:

(21)

(21)

2008 год

Среднегодовая стоимость основных средств составит (1733359+19387268):2= 10560313 тг. А выручка от реализации в 2008г. составила 182 414 860 тг. (Приложение Б)

Таким образом, фондоотдача = 182 414 860: 10 560 313=17,27 тенге.

Это значит, что на 1 тенге основных производственных фондов приходится 17,27 тенге продукции.

Обратная величина фондоотдачи – фондоемкость, определяется:

(22)

(22)

Фондоемкость = 1 : 17,27 = 0,06 тенге. Т.е. на производство каждого 1 тенге выпущенной продукции было затрачено 0,06 тенге основных средств.

(23)

(23)

Так как численность работников в среднем за 2008 год составила 50 человек, то фондовооруженность = 10560313: 50 = 211206 тенге. То есть на одного работника приходится 211 206 тенге основных средств.

Фондорентабельность определяется отношением прибыли к среднегодовой стоимости основных средств. Балансовая прибыль составила 108 666 тыс.тг.

(24)

(24)

Фондорентабельность = 6 222 434: 10560313 = 0,58 тенге.

То есть 1 тенге основных производственных фондов дает 0,58 тенге.

2009 год

Среднегодовая стоимость основных средств (19387268+67168582)/2= 43277925 тенге.

Фондоотдача = 315660599/((19387268+67168582)/2)=7,29 тенге. Это значит, что на 1 тенге основных производственных фондов приходится 7,29 тенге продукции.

Фондоемкость = 1:7,29 = 0,14 тенге.

Т.е. на производство каждого 1 тенге выпущенной продукции было затрачено 0,14 тенге основных средств.

Фондовооруженность = ((19387268+67168582)/2):95 =455557 тенге.

То есть на одного работника приходится 455 557 тенге основных средств.

Фондорентабельность = 6 568 767 /43277925 =0,15.

Значит 1 тенге основных производственных фондов дает 0,15 тенге.

Результаты анализа основных фондов ТОО "Жулдыз" обобщены в сводной таблице 2.

Таблица 2 - Эффективность использования основных средств

| № п/п | Показатель | 2008г. | 2009г. |

| 1 | 2 | 3 | 4 |

| 1 | Фондоотдача | 17,27 | 7,29 |

| 2 | Фондоемкость | 0,06 | 0,14 |

| 3 | Фондовооруженность | 211206 | 455557 |

| 4 | Фондорентабельность | 0,58 | 0,15 |

*источник: Отчет о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

Из таблицы видно, что вследствие увеличения среднегодовой стоимости основных средств в 2009 году, показатели фондоотдачи и фондорентабельности уменьшаются, а показатели фондоемкости и фондовооруженности увеличиваются. Проведем анализ капитала и обязательств предприятия ТОО "Жулдыз". В таблице 3 представим структуру капитала и обязательств предприятия за 2008-2009 года.

Таблица 3 - Структура капитала и обязательств ТОО "Жулдыз" за 2008-2009 года тыс. тенге

| Показатели | 2008г. | % к валюте баланса | 2009г. | % к валюте баланса | Отклонения (гр5-грЗ) |

| Пассив | 99455,6 | 100 | 123155 | 100 | - |

| Краткосрочные обязательства | 49241,67 | 49,5 | 86746 | 70 | 20,5 |

| Долгосрочные обязательства | 43920 | 44,2 | 23768,5 | 19,3 | -24,9 |

| Капитал | 6293,9 | 6,3 | 12640,3 | 10,3 | 4 |

*источник: Отчет о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

Пассивы отражают источники средств предприятия, состоят из собственного капитала, обязательств.

Собственный капитал - это активы общества, после вычета ее обязательств, состоит из:

-уставный капитал не изменился за 2 года и составляет 71,5 тыс. тг.;

-нераспределенный доход за 2008 год составил 6222,4 тыс. тенге, который увеличился на 6346,37 тыс. тенге и составил в 2009 году 12568,7 тыс. тенге.

Таким образом, доля собственного капитала в 2009 году увеличилась на 4% по отношению к валюте баланса.

Структура заемных средств в течение 2 лет претерпела для предприятия некоторые изменения. Так доля текущих обязательств увеличилась с 49,5% в 2008 г. до 70% в 2009 году, то есть на 20,5%. За этот период предприятие уменьшило долю долгосрочных обязательств, а именно займов банков. В 2008 году займы банков составили 44,2%, которые уменьшились на 20151,5 тыс. тг. и составили 19,3% в 2009 году, изменение составило 24,9%.

Таким образом, наблюдается увеличение текущих обязательств одновременно с ростом долгосрочных активов. За истекший период предприятие приобретает основные средства для того чтобы в будущем иметь возможность производить работы самостоятельно, без подрядных организаций.

2.2 Анализ ликвидности и финансовой устойчивости ТОО "Жулдыз"

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ начинается с анализа именно этих показателей.

Одним из основных критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства.

Способность предприятия рассчитывать по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Для оценки ликвидности предприятия привлекаются данные бухгалтерского баланса. Информация, отраженная во втором разделе баланса, характеризует величину текущих активов в начале и в конце отчетного периода. Сведения о краткосрочных обязательствах предприятия содержатся в четвертом разделе баланса [13, 54].

Предприятие может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легко реализуемые, так и трудно реализуемые для погашения внешней задолженности.

В то же время в составе краткосрочных пассивов могут быть выделены обязательства различных степеней срочности.

Поэтому, одним из способов оценки ликвидности является сопоставление определенных элементов активов и пассивов между собой. С этой целью обязательства предприятия группируются по степени их срочности, а его активы - по степени ликвидности, то есть реализуемости.

Так, наиболее срочные обязательства предприятия, срок оплаты которых наступает в текущем месяце, сопоставляются с величиной активов, обладающих максимальной ликвидностью, то есть денежные средства, легко реализуемые ценные бумаги. При этом часть срочных обязательств, остающихся не покрытыми, должны уравновешиваться менее ликвидными активами - дебиторской задолженностью предприятия с устойчивым финансовым положением, легко реализуемыми запасами товарно-материальных ценностей и другое.

Проведем анализ изменений в составе имущества и источников его формирования ТОО "Жулдыз". Данные поместим в таблице 4.

Таблица 4 – Горизонтальный анализ агрегированного баланса ТОО "Жулдыз" и источники его формирования за период 2008 - 2009 года

| Наименование статей баланса | 2008г. | 2009г. | Прирост | Прирост % |

| Статьи актива | ||||

| Денежные средства и краткосрочные финансовые вложения | 287,6 | 1837,1 | + 1549,5 | В 5 раз |

| Дебиторская задолженность | 50243,3 | 31950,7 | -18292,6 | - 36,4 |

| Товарно-материальные запасы | 30287,4 | 28632,4 | -1655 | - 5 |

| Долгосрочные активы | 18637 | 60734,6 | +42097,6 | В 2,3 раза |

| Баланс | 99455,6 | 123155 | +23699,4 | +23,8 |

| Статьи пассива | ||||

| Текущие обязательства | 49241,7 | 86746 | + 37504 | + 76 |

| Долгосрочные обязательства | 43920 | 23768,5 | -20151,5 | - 45,8 |

| Собственный капитал | 6293,9 | 12640,3 | +6346,4 | +100 |

| Баланс | 99455,6 | 123155 | +23699,4 | + 23,8 |

*источник: Бухгалтерский баланс ТОО "Жулдыз" за 2008-2009гг.

По данным таблицы 4 можно сделать вывод, что значительный объем долгосрочных обязательств ТОО "Жулдыз" оказались покрытыми активами с относительно невысокой оборачиваемостью, такие как дебиторская задолженность покупателей, товарно-материальными запасами.

При этом обращает на себя внимание тенденция к повышению текущих обязательств на 37504 тысяч тенге или на 76%, что объясняется ростом обязательств перед подрядными организациями, а также получение значительных сумм в виде авансов от покупателей и заказчиков. Другим показателем, характеризующим ликвидность предприятия, является оборотный капитал, который определяется как разность текущих активов и краткосрочных обязательств. Иными словами, предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства или пока оно ликвидно. Оборотный капитал определяется разностью между текущими активами и краткосрочными обязательствами.

По данным таблицы 4 видно, что оборотный капитал анализируемого предприятия составил:

- на начало 2009 года: оборотный капитал = 80818,5- 49241,67 = 31576,83 тыс. тенге,

- на конец 2009 года: оборотный капитал = 62420,3 - 86746 = -24325,7 тыс. тенге.

За анализируемый период, если в 2008 году предприятие было ликвидно, то в 2009 году наблюдается дефицит оборотного капитала.

В практике аналитической работы используют систему показателей ликвидности, рассмотренных в первой главе. Данные показатели позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Рассчитаем показатели ликвидности для ТОО "Жулдыз". Для расчета используем данные таблицы 4. Рассчитанные показатели ликвидности ТОО "Жулдыз" отобразим в таблице 5.

Таблица 5 – Показатели ликвидности ТОО "Жулдыз" за период с 2008 по 2009г.

| Показатели | 2008г. | 2009г. | Отклонения |

| 1 | 2 | 3 | 4 |

| Коэффициент абсолютной ликвидности | 0,006 | 0,02 | +0,014 |

| Коэффициент быстрой ликвидности | 1 | 0,4 | -0,6 |

| Коэффициент текущей ликвидности | 1,6 | 0,72 | -0,88 |

*источник: составлено автором на основе Отчета о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

На основе таблицы 5, можно увидеть, что по данным ТОО "Жулдыз" коэффициент абсолютной ликвидности составляет 0,006 на начало года, а на конец года 0,02. Таким образом, погасить свои обязательства в срочном порядке предприятие не смогло бы. Даже учитывая малую вероятность того, что все кредиторы предприятия одновременно предъявят ему свои долговые требования, и, принимая во внимание тот факт, что теоретически достаточным значением для

|

из

5.00

|

Обсуждение в статье: Методы оценки эффективности финансового менеджмента в управлении предприятием |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы