|

Главная |

Смета затрат и цена программного обеспечения

|

из

5.00

|

Определение объема и трудоемкости программного обеспечения (ПО)

Объем ПО. Базой для расчета плановой сметы затрат на разработку ПО является объем ПО.

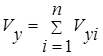

Общий объем (V0) программного продукта определяется исходя из количества и объема функций, реализуемых программой

, (7.1)

, (7.1)

где: Vi – объем отдельной функции ПО;

n – общее число функций.

Расчет общего объема функций по каталогу представлен в таблице 7.1.

Единицы измерения объема ПО. Оценивание объема программного продукта связано с выбором наиболее подходящие единицы измерения размера продукта. В данном дипломном проекте, в качестве единицы измерения объема ПО, используется количество строк исходного кода (Lines Of Code, LOC).

Строка исходного кода (LOC) является универсальной метрикой, так как может применяться при создании любых программных продуктов.

Расчет объема программного продукта (количества строк исходного кода) предполагает определение типа программного обеспечения, всестороннее техническое обоснование функций ПО и определение объема каждой функции. На стадии технико-экономического обоснования проекта невозможно рассчитать точный объем функций. Могут быть получены только ориентировочные (прогнозные) оценки на основе имеющихся фактических данных по аналогичным проектам, выполненным ранее, или путем применения действующих нормативов. На основании информации о функциях разрабатываемого ПО по каталогу функций определяется объем функций и общий объем ПО, который уточняется (корректируется). Рассчитывается уточненный объем ПО (Vy)

, (7.2)

, (7.2)

где: Vyi – уточненный объем отдельной функции ПО;

Расчет уточненного объема ПО представлен в таблице 7.1.

Таблица 7.1. Перечень и объем функций программного модуля

| № функции | Наименование (содержание) | Объем функции (LOC) | |

| по каталогу Vi | уточненный Vyi | ||

| 1 | 2 | 3 | 4 |

| 101 | Организация ввода информации | 150 | 75 |

| 109 | Организация ввода / вывода информации в интерактивном режиме | 320 | 250 |

| 301 | Формирование последовательного файла | 290 | 120 |

| 305 | Обработка файлов | 720 | 622 |

| 309 | Формирование файла | 1020 | 571 |

| 703 | Расчет показателей | 460 | 295 |

| 707 | Графический вывод результатов | 480 | 325 |

| Итого: | 3440 | 2258 | |

В связи с использованием более совершенных средств автоматизации общие объемы функций были уменьшены. Уточненный объем ПО (  ) составил 2258 LOC, общий объем функций по каталогу (V0) 3440 LOC.

) составил 2258 LOC, общий объем функций по каталогу (V0) 3440 LOC.

За общий объем (V0) программного продукта принимаем значение уточненного объема функций который равен 2258 LOC.

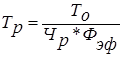

Трудоемкость разработки ПО. По уточненному объему ПО и нормативам затрат труда в расчете на единицу объема определяется нормативная и общая трудоемкость разработки ПО.

Нормативная трудоемкость разработки ПО. На основании принятого к расчету объема (  ) и категории сложности определяется нормативная трудоемкость ПО (

) и категории сложности определяется нормативная трудоемкость ПО (  ), которая уточняется с учетом сложности, новизны проекта и степени использования стандартных модулей при разработке. В данном дипломном проекте =2258, следовательно

), которая уточняется с учетом сложности, новизны проекта и степени использования стандартных модулей при разработке. В данном дипломном проекте =2258, следовательно  =61.

=61.

Общая трудоемкость разработки ПО. Нормативная трудоемкость ( ) служит основой для определения общей трудоемкости (To), расчет которой осуществляется в зависимости от размера проекта.

Общая трудоемкость в данном проекте рассчитывается по формуле:

, (7.3)

, (7.3)

где:  – коэффициент, учитывающий сложность ПО;

– коэффициент, учитывающий сложность ПО;

– поправочный коэффициент, учитывающий степень использования при разработке стандартных модулей;

– поправочный коэффициент, учитывающий степень использования при разработке стандартных модулей;

– коэффициент, учитывающий степень новизны ПО.

– коэффициент, учитывающий степень новизны ПО.

Категория сложности ПО. Все ПО принято подразделять на три категории сложности, в зависимости от наличия (отсутствия) следующих характеристик:

- высокий уровень языкового интерфейса с пользователем;

- режим работы в реальном времени;

- управление удаленными объектами;

- машинная графика;

- существенное распараллеливание вычислений;

- переносимость ПО;

- и другие.

Влияние фактора сложности на трудоемкость учитывается умножением нормативной трудоемкости на соответствующий коэффициент сложности. Данный программный модуль обладает 2 категорией сложности.

Коэффициент сложности (  ). Посредством коэффициента сложности учитываются дополнительные затраты труда, связанные со сложностью разрабатываемого программного продукта. Коэффициент сложности рассчитывается по формуле:

). Посредством коэффициента сложности учитываются дополнительные затраты труда, связанные со сложностью разрабатываемого программного продукта. Коэффициент сложности рассчитывается по формуле:

, (7.4)

, (7.4)

где:  – коэффициент, соответствующий степени повышения сложности ПО.

– коэффициент, соответствующий степени повышения сложности ПО.

В разрабатываемом дипломном проекте , за счет наличия у программного модуля одновременно двух характеристик:

- машинная графика;

- обеспечение переносимости ПО.

принимаем =0,12.

Коэффициент, учитывающий степень использования при разработке ПО стандартных модулей (  ). Степень использования в разрабатываемом ПО стандартных модулей определяется их удельным весом в общем объеме проектируемого продукта. В данном дипломном проекте степень охвата реализуемых функций разрабатываемого ПО стандартными модулями, типовыми программами и ПО до 20%, следовательно =0,9.

). Степень использования в разрабатываемом ПО стандартных модулей определяется их удельным весом в общем объеме проектируемого продукта. В данном дипломном проекте степень охвата реализуемых функций разрабатываемого ПО стандартными модулями, типовыми программами и ПО до 20%, следовательно =0,9.

Коэффициент новизны разрабатываемого ПО (  ). Сравнение характеристик разрабатываемого ПО с имеющимися аналогами позволяет определить экспертным путем степень его новизны. Разрабатываемый программный модуль является принципиально новым ПО, не имеющим доступных аналогов, в соответствии с вышеизложенным

). Сравнение характеристик разрабатываемого ПО с имеющимися аналогами позволяет определить экспертным путем степень его новизны. Разрабатываемый программный модуль является принципиально новым ПО, не имеющим доступных аналогов, в соответствии с вышеизложенным  =1,0.

=1,0.

61*1,12*0,9*1=62 (чел./дн.)

61*1,12*0,9*1=62 (чел./дн.)

Численность исполнителей и срок разработки ПО

На основе общей трудоемкости определяется плановое число разработчиков  и плановые сроки, необходимые для реализации проекта в целом

и плановые сроки, необходимые для реализации проекта в целом  . При этом решаются следующие задачи:

. При этом решаются следующие задачи:

- расчет числа исполнителей при заданных сроках разработки проекта;

- определение сроков разработки проекта при заданной численности исполнителей.

Численность исполнителей проекта рассчитывается по формуле:

(7.5)

(7.5)

где:  - эффективный фонд времени работы одного работника в течение года (дн.);

- эффективный фонд времени работы одного работника в течение года (дн.);

- общая трудоемкость разработки проекта (чел./дн.);

- общая трудоемкость разработки проекта (чел./дн.);

- срок разработки проекта (лет).

- срок разработки проекта (лет).

Срок разработки проекта (  ) определяется по формуле:

) определяется по формуле:

(7.6)

(7.6)

В данном дипломном проекте срок разработки проекта установлен 3 месяца, что составляет 0,25 года, следовательно =0,25 года.

Эффективный фонд времени работы одного работника (  ) рассчитывается по формуле:

) рассчитывается по формуле:

, (7.7)

, (7.7)

где:  - количество дней в году;

- количество дней в году;

- количество праздничных дней в году;

- количество праздничных дней в году;

- количество выходных дней в году;

- количество выходных дней в году;

- количество дней отпуска.

- количество дней отпуска.

В разрабатываемом дипломном проекте будем принимать значения:

=32 дня.

Эффективный фонд времени работы одного работника (  ) рассчитывается по формуле 7

) рассчитывается по формуле 7

(дн.).

(дн.).

Численность исполнителей проекта  рассчитывается по формуле 5

рассчитывается по формуле 5

=1 (чел.).

=1 (чел.).

Исходные данные для последующих расчетов, а также результаты расчетов объема и трудоемкости разработки программного обеспечения, численность исполнителей и срок разработки сведены в таблицу 7.2.

Таблица 7.2. Исходные данные и результаты расчетов

| Наименование показателей | Буквенное обозначение | Единицы измерения | Кол-во |

| 1 | 2 | 3 | 4 |

| Коэффициент новизны | Кн | 1,0 | |

| Категория сложности | 2 | ||

| Дополнительный коэффициент сложности | Кi | 0,12 | |

| Поправочный коэффициент, учитывающий использование типовых программ | Кт | 0,9 | |

| Установленная плановая продолжительность разработки | Тр | год | 0,25 |

| Годовой эффективный фонд времени | Фэф | дней | 221 |

| Продолжительность рабочего дня | Тч | ч | 8,0 |

| Месячная тарифная ставка 1-го разряда | Тм1 | руб. | 100000 |

| Коэффициент премирования | К | 1,5 | |

| Норматив дополнительной заработной платы | Нд | % | 20,0 |

| Ставка отчислений в фонд социальной защиты населения | Нсз | % | 35,0 |

| Ставка чрезвычайного налога | Нне | % | 4,0 |

| Ставка отчислений в фонд занятости | Ннз | % | 1,0 |

| Норматив прочих затрат | Нпз | % | 20,0 |

| Норматив накладных расходов | Нрн | % | 80,0 |

| Уровень рентабельности ПО | Урп | % | 20,0 |

| Норматив отчислений в местный и республиканский бюджеты | Нмр | % | 3,0 |

| НДС | Ндс | % | 18,0 |

| Норматив расходов на освоение | Но | % | 10,0 |

| Норматив расходов на сопровождение | Нс | % | 20,0 |

| Норматив налога на прибыль | Ннп | % | 24,0 |

Основной статьей расходов на создание ПО является заработная плата разработчиков (исполнителей) проекта, в число которых принято включать инженеров-программистов, участвующих в написании кода, руководителей проекта, системных архитекторов и других. Заработная плата руководителей организации и работников вспомогательных служб (инфраструктуры) учитывается в накладных расходах.

Расчет основной заработной платы исполнителей.

В разработке данного программного модуля задействован следующий исполнитель:

- инженер (тарифный разряд – 12; тарифный коэффициент – 2,84; продолжительность участия в разработке – 0,25 года (3 мес.)).

Общая трудоемкость, плановая численность работников и плановые сроки разработки ПО являются базой для расчета основной заработной платы разработчиков проекта.

Месячная тарифная ставка исполнителя (Тм) определяется путем умножения действующей месячной тарифной ставки 1-го разряда (Тм1) на тарифный коэффициент (Тк), соответствующий установленному тарифному разряду:

, (7.8)

, (7.8)

Месячная тарифная ставка 1-го разряда (Тм1) в УП НИИСА на 01.03.2006 года составляет 100 000 рублей.

Тарифный коэффициент (Тк) – 2,84.

=284 000 рублей

=284 000 рублей

Часовая тарифная ставка (Тч) рассчитывается путем деления месячной тарифной ставки на установленную при 40-часовой недельной норме рабочего времени расчетную среднемесячную норму рабочего времени в часах (Фр):

, (7.9)

, (7.9)

где:  - по УП НИИСА в 2006 году составляет 168,3 часа;

- по УП НИИСА в 2006 году составляет 168,3 часа;

=284 000 рублей

=284 000 / 168,3 = 1 688 (руб.).

=284 000 / 168,3 = 1 688 (руб.).

Основная заработная плата исполнителя на конкретное ПО рассчитывается по формуле:

(7.10)

(7.10)

где: n – количество исполнителей, занятых разработкой конкретного ПО;

Tчi – часовая тарифная ставка исполнителя (руб.);

Фп – эффективный фонд рабочего времени исполнителя (дней);

ТЧ – количество часов работы в день (ч);

К – коэффициент премирования.

=1*1 688*62*8*1,5=1 255 872 (руб.)

=1*1 688*62*8*1,5=1 255 872 (руб.)

Дополнительная заработная плата на конкретное ПО (Зд) включает выплаты, предусмотренные законодательством о труде (оплата отпусков, льготных часов, времени выполнения государственных обязанностей и других выплат, не связанных с основной деятельностью исполнителей), и определяется по нормативу в процентах к основной заработной плате:

(7.11)

(7.11)

где: Зд – дополнительная заработная плата исполнителя на конкретное ПО (руб.);

Нд – норматив дополнительной заработной платы.

=(1 255 872 * 20%) / 100% = 251 174 (руб.)

=(1 255 872 * 20%) / 100% = 251 174 (руб.)

Отчисления в фонд социальной защиты населения (Зсз) определяются в соответствии с действующими законодательными актами по нормативу в процентном отношении к фонду основной и дополнительной зарплаты исполнителей, определенной по нормативу, установленному в целом по организации:

(7.12)

(7.12)

где НСЗ – норматив отчислений в фонд социальной защиты населения (35%).

=((1 255 872 + 251 174) * 35%) / 100% = 527 466 (руб.)

=((1 255 872 + 251 174) * 35%) / 100% = 527 466 (руб.)

Налоги, рассчитываемые от фонда оплаты труда определяются в соответствии с действующими законодательными актами по нормативам в процентном отношении к сумме всей заработной платы, относимой на ПО (налог, уплачиваемый единым платежом, включая налог на ликвидацию последствий чернобыльской катастрофы и отчисления в фонд занятости (Не)):

(7.13)

(7.13)

где Нне – норматив налога, уплачиваемого единым платежом (4%).

=((1 255 872 + 251 174) * 4%) / 100% = 60 282 (руб.)

=((1 255 872 + 251 174) * 4%) / 100% = 60 282 (руб.)

Расходы по статье «Материалы» (М) определяются на основании сметы затрат, разрабатываемой на ПО с учетом действующих нормативов. По статье «Материалы» отражаются расходы на магнитную носители, перфокарты, бумагу, красящие ленты и другие материалы, необходимые для разработки ПО. Нормы расхода материалов в суммарном выражении (Нм) определяются в расчете на 100 строк исходного кода или по нормативу в процентах к фонду основной заработной платы разработчиков (Нмз), который устанавливается организацией (в УП НИИСА составляет 3%). Сумма затрат материалов рассчитывается по формуле:

(7.14)

(7.14)

= (1 255 872 * 3%)/100% = 37 676 (руб.)

= (1 255 872 * 3%)/100% = 37 676 (руб.)

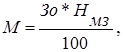

Расходы по статье «Машинное время» (Рм) включают оплату машинного времени, необходимого для разработки и отладки ПО, которое определяется по нормативам (в машино-часах) на 100 строк исходного кода (Нмв) машинного времени в зависимости от характера решаемых задач и типа ПЭВМ:

(7.15)

(7.15)

где: Цм – цена одного машино-часа (2 000 руб.);

Vо – общий объем ПО (строк исходного кода);

Нмв – норматив расхода машинного времени на отладку 100 строк исходного кода (10 машино-часов).

= 2000 * (2258/100) * 10 = 440 000 (руб.)

= 2000 * (2258/100) * 10 = 440 000 (руб.)

Расходы по статье «Прочие затраты» (Пз) на конкретное ПО включают затраты на приобретение и подготовку специальной научно-технической информации и специальной литературы. Определяются по нормативу, разрабатываемому в целом по научной организации, в процентах к основной заработной плате:

(7.16)

(7.16)

где: Нпз – норматив прочих затрат в целом по научной организации (20%).

=(1 255 872 * 20%) / 100% = 251 174 (руб.)

=(1 255 872 * 20%) / 100% = 251 174 (руб.)

Затраты по статье «Накладные расходы» (Рн), связанные с необходимостью содержания аппарата управления, вспомогательных хозяйств и опытных (экспериментальных) производств, а также с расходами на общехозяйственные нужды (Рн), относятся на конкретное ПО по нормативу (Нрн) в процентном отношении к основной заработной плате исполнителей. Норматив устанавливается в целом по научной организации:

(7.17)

(7.17)

где: Рн – накладные расходы на конкретную ПО (тыс. руб.);

Нрн – норматив накладных расходов в целом по научной организации (100%).

=1 255 872 рубля

=1 255 872 рубля

Общая сумма расходов по всем статьям сметы (себестоимость) (Сп) на ПО рассчитывается по формуле:

(7.18)

(7.18)

= 4 079 516 рублей

= 4 079 516 рублей

Рентабельность и прибыль по создаваемому ПО определяются исходя из результатов анализа рыночных условий, переговоров с заказчиком (потребителем) и согласования с ним отпускной цены, включающей дополнительно налог на добавленную стоимость и отчисления в местный и республиканский бюджеты. В случае разработки ПО для использования внутри организации оценка программного продукта производится по действующим правилам и показателям внутреннего хозрасчета (по ценам, устанавливаемым для расчета за услуги между подразделениями). Прибыль рассчитывается по формуле:

(7.19)

(7.19)

где: Пс – прибыль от реализации ПО заказчику (тыс. руб.);

Урп – уровень рентабельности ПО (%);

Сп – себестоимость ПО (тыс. руб.).

= (4 079 516 * 20%)/100% = 815 903 (руб.)

= (4 079 516 * 20%)/100% = 815 903 (руб.)

Прогнозируемая цена ПО без налогов (Цп):

(7.20)

(7.20)

=4 895 419 рублей

=4 895 419 рублей

Отчисления и налоги в местный и республиканский бюджеты единым платежом (Омр):

(7.21)

(7.21)

где Нмр – норматив отчислений в местный и республиканский бюджеты (3%).

= (4 895 419 * 3%) / (100% – 3%) = 151 405 (руб.)

= (4 895 419 * 3%) / (100% – 3%) = 151 405 (руб.)

Налог на добавленную стоимость (НДС)

(7.22)

(7.22)

где Ндс – норматив НДС (18%).

=((4 895 419 + 151 405) * 18%) / 100% = 908 428 (руб.)

=((4 895 419 + 151 405) * 18%) / 100% = 908 428 (руб.)

Прогнозируемая отпускная цена (Цо):

(7.23)

(7.23)

= 4 895 419 + 151 405 + 908 428 = 5 955 252 (руб.)

= 4 895 419 + 151 405 + 908 428 = 5 955 252 (руб.)

Затраты на освоение ПО (Ро). Организация – разработчик участвует в освоении ПО и несет соответствующие затраты, на которые составляется смета, оплачиваемая заказчиком по договору. Сметой предусматриваются не только затраты (основная и дополнительная зарплата, начисления на зарплату и т.д.), но и налоги, предусмотренные законодательством, и прибыль организации – разработчика. Для упрощения расчетов, до составления сметы, затраты на освоение определяются по нормативу (Но = 10%) от себестоимости ПО в расчете на 3 месяца и рассчитываются по формуле:

(7.24)

(7.24)

где Но – норматив расходов на освоение (10%).

= (4 079 516*10%) / 100% = 407 952 (руб.)

= (4 079 516*10%) / 100% = 407 952 (руб.)

Затраты на сопровождение ПО (Рс). Организация – разработчик осуществляет сопровождение ПО и несет соответствующие расходы, которые оплачиваются заказчиком в соответствии со сметой на освоение ПО. Для упрощения расчетов для составления сметы затраты на сопровождение определяются по установленному нормативу (Нс = 20%) от себестоимости ПО (в расчете на год) и рассчитываются по формуле:

(7.25)

(7.25)

где Нс – норматив расходов на сопровождение (20%).

= (4 079 516*20%) / 100% = 815 903 (руб.)

= (4 079 516*20%) / 100% = 815 903 (руб.)

Экономический эффект организации – разработчика. Заказчик оплачивает организации – разработчику всю сумму расходов по проекту, включая прибыль. После уплаты налогов из прибыли в распоряжении заказчика остается чистая прибыль от проекта.

Расчет прибыли, остающиеся в распоряжении предприятия, осуществляется по формуле:

(7.26)

(7.26)

где Ннп – норматив налога на прибыль (24%).

=815 903 – (815 903 * 24%) /100% = 620 086 (руб.)

=815 903 – (815 903 * 24%) /100% = 620 086 (руб.)

Чистая прибыль от реализации ПО (  = 620 086 руб.) остается организации-разработчику и представляет собой экономический эффект от создания нового программного средства.

= 620 086 руб.) остается организации-разработчику и представляет собой экономический эффект от создания нового программного средства.

|

из

5.00

|

Обсуждение в статье: Смета затрат и цена программного обеспечения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы