|

Главная |

Финансово-экономический анализ ООО «Техноавиа»

|

из

5.00

|

ООО «Техноавиа» является коммерческой организацией. Организуется бухгалтерский учет в ООО «Техноавиа» согласно учетной политике, утвержденной приказом Минфина РФ от 31.10.2000 г. № 94н (прил.1).

Форма ведения учета – журнально-ордерная с применением товарных отчетов материально-ответственных лиц.

Полученные от них отчеты после тщательной проверки используются в бухгалтерии в качестве учетных регистров.

Такой порядок несколько сокращает объем бухгалтерской работы, т.к. нет необходимости переписывать данные, содержащиеся в отчетах в журналы-ордера, и уменьшает возможность совершения ошибок.

Имущество общества составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается на балансе. Источником формирования имущества являются денежные и материальные взносы учредителей, доходы, получаемые от реализации товаров и услуг.

Общество имеет уставный капитал в размере 100 000 рублей.

Вертикальный и горизонтальный анализ показателей отчетности

Наиболее общее представление об имевших место качественных изменениях в структуре активного и пассивного капиталов в ООО «Техноавиа», а также о динамике этих изменений можно получить с помощью вертикального и горизонтального анализа показателей отчетности из формы № 1 «Баланс» (прил.2) (табл.2).

Таблица 2

Вертикальный и горизонтальный анализ баланса ООО «Техноавиа» за 2005 год

| Показатели | На начало года | На конец года | Изменения (+, -) | |||

| тыс. руб. | в уд. весе, % | тыс. руб. | в уд. весе, % | тыс. руб. | в уд. весе, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| АКТИВ | ||||||

| Основные средства | 88 | 2,2 | 68 | 1,7 | - 20 | - 0,5 |

| Прочие внеоборотные активы | - | - | - | - | - | - |

| Запасы и затраты | 2737 | 68,5 | 2276 | 57,3 | - 461 | -11,2 |

| НДС | 617 | 15,4 | 624 | 15,7 | + 7 | + 0,3 |

| Дебиторская задолженность | 457 | 11,4 | 959 | 24,1 | + 502 | + 12,7 |

| Денежные средства и прочие активы | 99 | 2,5 | 49 | 1,2 | - 50 | - 1,3 |

| БАЛАНС | 3998 | 100,0 | 3976 | 100,0 | - 22 | Х |

| ПАССИВ | ||||||

| Капитал и резервы | -1080 | -27 | -2775 | -69,8 | - 1695 | - 42,8 |

| Кредиторская задолженность | 5078 | 127 | 6751 | 169,8 | + 1673 | + 42,8 |

| Прочие пассивы | - | - | - | - | - | - |

| БАЛАНС | 3998 | 100,0 | 3976 | 100,0 | - 22 | Х |

На основании представленных данных можно сделать вывод о том, что в составе средств и источников ООО «Техноавиа» произошли существенные изменения.

Как отрицательную тенденцию следует отметить увеличение удельного веса дебиторской задолженности за 2005 год на 12,7 %, что свидетельствует об приостановлении поступлений платежей от дебиторов. Отрицательным моментом также является уменьшение удельного веса денежных средств на 1,3 % и рост кредиторской задолженности к концу года на 1673 тыс. руб., т.к. предприятие по своим долгам стало рассчитываться медленнее и е удельный вес в общем капитале увеличился на 42,8 %. Произошло уменьшение запасов на 461 тыс. руб., это произошло вследствие снижения товарного остатка, который подтверждается увеличением «оприходованного» НДС на сумму 700,0 руб. За год стоимость имущества магазина снизилась на 22 тыс. руб., в т.ч. в результате уменьшения на 20 тыс. руб. основных средств, запасов и затрат на 461 тыс. руб., за счет НДС на 700,0 руб. и недополучения прибыли в размере 1695 тыс. руб.

Залогом выживаемости и основой стабильности любого хозяйствующего субъекта служит ее финансовая устойчивость, т.е. такое состояние ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Все относительные показатели финансовой устойчивости, характеризующие состояние и структуру активов предприятия, и обеспеченность их источниками покрытия (пассивными) разделяют на следующие показатели (табл. 3):

1) Коэффициент обеспеченности оборотных активов собственными оборотными средствами – характеризует степень обеспеченности СОС предприятия, необходимую для финансовой устойчивости:

К об.СОС = III разд.бал. + стр. 640,650 – I разд.бал. / II разд.бал

2) Коэффициент обеспеченности материальных запасов собственными оборотными средствами – показывает, в какой степени материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных:

К об.МЗ = III разд.бал. + стр. 640,650 – I разд.бал. / стр. 210

3) Коэффициент маневренности собственного капитала показывает, насколько мобильны собственные источники средств предприятия с финансовой точки зрения; он определяется путем деления собственных оборотных средств на сумму всех источников собственных средств:

К м = III разд.бал. + стр. 640 + стр. 650 – разд. I бал. / II разд.бал. + стр. 640 + стр. 650

4) Коэффициент автономии (финансовой независимости и концентрации собственного капитала) – свидетельствует о перспективах изменения финансового положения в ближайший период:

К а = III разд.бал. + стр. 640 + стр. 650/Валюта баланса

6) Коэффициент финансовой устойчивости. Значение этого коэффициента показывает удельный вес источников финансирования, которые предприятие может использовать в своей деятельности длительное время; характеризует часть актива баланса, финансируемую за чет устойчивых источников, а именно, собственных средств, средне – и долгосрочных обязательств:

К ф.уст. = IV разд.бал. + V разд.бал. / Валюта Баланса

7) Коэффициент финансовой активности (плечо финансового рычага) отражает соотношение заемных и собственных средств предприятия, который характеризует структуру финансовых источников предприятия, а также степень зависимости от заемных источников:

К сзс = IV разд.бал. + V разд.бал. стр. 640 + стр. 650 / III разд.бал. + стр. 640 + стр. 650

8) Коэффициент финансирования (соотношение собственных и заемных средств), показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая за счет заемных:

III разд.бал. + стр. 640 + стр. 650 / IV разд.бал. + V разд.бал.

Таблица 3

| Коэффициенты | Норма-тивы | На начало года | На конец года | Изменения (+,-) |

| А | 1 | 2 | 3 | 4 |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | > 0,1 | - 0,30 | - 0,73 | -0,43 |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами | 0,5 – 0,8 | - 0,43 | - 1,25 | -0,82 |

| Коэффициент маневренности собственного капитала | 0,5 | +1,08 | +1,02 | -0,06 |

| Коэффициент автономии | > 0,6 | - 0,27 | - 0,70 | -0,43 |

| Коэффициент финансовой устойчивости | > 0,6 | 1,27 | 1,70 | +0,43 |

| Коэффициент финансовой активности | < 1 | - 4,70 | - 2,43 | -2,27 |

| Коэффициент финансирования | => 1 | - 0,21 | - 0,41 | +0,2 |

Анализ финансовых коэффициентов заключался в сравнении их значений с базисными величинами. Рассчитанные коэффициенты далеки от нормативов.

Коэффициент автономии (независимости) не только ниже нормы, но и имеет отрицательное значение, предприятие полностью зависит от внешних кредиторов, следовательно, финансовой устойчивостью не обладает.

Коэффициент обеспеченности собственными оборотными средствами показывает, что наше предприятие этими источниками не обеспечено, ни в начале, ни в конце года.

Для определения типа финансовой устойчивости нашего предприятии рассчитаем следующие показатели:

- наличия собственных оборотных средств СОС как разницу между капиталом и резервами и внеоборотными активами; характеризует чистый оборотный капитал:

(СОС = III разд.П – I разд.А)

В рассматриваемом случае он равен:

- на начало отчетного периода СОС = - 1080 – 88 = - 1168 т.р.

- на конец отчетного периода СОС = - 2775 – 68 = - 2843 т.р.

- наличия собственных и долгосрочных заемных источников формирования запасов и затрат (СД) путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

(СД = СОС + IV разд.П)

В рассматриваемом случае он равен:

- на начало отчетного периода СД = - 840 т.р.

- на конец отчетного периода СД = - 2515 т.р.

- общую величину основных источников формирования запасов и затрат (ОИ) – рассчитывается путем увеличения предыдущего показателя на сумму краткосрочных заемных средств:

(ОИ = СД + КЗС)

В рассматриваемом случае он равен:

- на начало отчетного периода ОИ = - 512 т.р.

- на конец отчетного периода ОИ = - 2187 т.р.

Трем этим показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

- излишек (+) или недостаток (-) собственных оборотных средств Фс:

Фс = СОС – З,

где З – запасы (строка 210 раздела II актива баланса);

В рассматриваемом случае он равен:

- на начало отчетного периода Фс = - 1168 – 2737 = - 3905 т.р.

- на конец отчетного периода Фс = - 2843 – 2276 = - 5119 т.р.

- излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат Фm:

Фт = СД – З

В рассматриваемом случае он равен:

- на начало отчетного периода Фт = - 3577 т.р.

- на конец отчетного периода Фт = - 4791 т.р.

- излишек (+) или недостаток (-) общей величины основных источников формирования запасов Фо:

ОИ = ОИ – З.

В рассматриваемом случае он равен:

- на начало отчетного периода Фт = - 3249 т.р.

- на конец отчетного периода Фт = - 4463 т.р.

Выявление излишков (или) недостатков источников средств для покрытия запасов и затрат позволяет, в свою очередь, определить тип финансовой ситуации анализируемого предприятия, для чего с помощью показателей Фс, Фт, Фо строится трехкомпонентный показатель следующего вида:

1, если Ф > 0

S (Ф) =

0, если Ф < 0

В рассматриваемом случае трехкомпонентный показатель имеет следующий вид:

S = / 0,0,0/, т.е. З > СОС + К

Данные проведенного экспресс-анализа указывают на финансовое состояние предприятия, когда денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают ее кредиторской задолженности и просроченных ссуд.

Это состояние предприятия, находящегося на грани банкротства, называют кризисным.

После общей характеристики финансового состояния и его изменения за отчетный период, анализа финансовой устойчивости проводится исследование абсолютных показателей финансовой устойчивости ООО «Техноавиа» - анализ ликвидности баланса и расчет коэффициентов платежеспособности.

Под ликвидностью понимается способность предприятия платить по своим обязательствам, а потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения (табл.4).

Таблица 4

Анализ ликвидности баланса ООО «Техноавиа» за 2005 год

| Активы | На начало года тыс. руб. | На конец года тыс. руб. | Пассивы | На начало года тыс. руб. | На конец года тыс. руб. | Платежный излишек, недостаток (+,-) | |

| на начало года | на конец года | ||||||

| А | 1 | 2 | В | 1 | 2 | 3 | 4 |

| Абсолютно ликвидные активы (ден. средства и краткосрочн. финанс. вложения) | 99 | 49 | Наиболее срочные обязательства (кредиторская задолженность) | 4750 | 6423 | -4651 | -6374 |

| Быстрореализуе-мые активы (дебит.задол-женость и прочие активы) | 457 | 959 | Краткосрочные пассивы (краткосрочные кредиты и займы, прочие пассивы) | - | - | +457 | +959 |

| Медленнореа-лизуемые активы (запасы) | 3354 | 2900 | Долгосрочные активы (долг. кредиты и займы | 328 | 328 | +3026 | +2572 |

| Труднореали-зуемые активы (основные средства, нематериальные активы, долгосрочные финансовые вложения) | 88 | 68 | Постоянные пассивы | -1080 | -2775 | +1168 | +2843 |

| БАЛАНС | 3998 | 3976 | 3998 | 3976 | |||

Характеризуя ликвидность предприятия по данным баланса (табл.4), следует отметить, что в отчетном периоде наблюдается платежный недостаток абсолютно ликвидных активов для покрытия срочных обязательств, как на начало, так и на конец года, на начало года – 4651 тыс. руб. или 97,9 % и на конец года – 6374 тыс. руб. или 99,2 %. Эти данные свидетельствуют о том, что предприятие на конец периода смогло бы покрыть лишь только 0,8 % краткосрочных обязательств за счет наличных денежных средств и краткосрочных финансовых вложений.

При мобилизации всех оборотных средств платежный недостаток сократится, и будет составлять и в конце года -2843 тыс. руб.

Рассматривая труднореализуемые активы, можно отметить, что к концу года они уменьшились на 20 тыс. руб.

Другим показателем, характеризующим финансовую устойчивость предприятия, является его платежеспособность. Понятия платежеспособности и ликвидности очень близки, т.к. от степени ликвидности зависит платежеспособность. Под платежеспособностью понимается способность погашать краткосрочную задолженность (до 1 года). Рассчитанный коэффициент ликвидности показывает удельный вес краткосрочной задолженности, который можно погасить различными группами оборотных активов.

В процессе проведения анализа ликвидности предприятия, определения оценки платежеспособности рассчитывается ряд коэффициентов (табл.5):

1) Коэффициент абсолютной ликвидности, который рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженность и краткосрочных кредитов). Он показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности.

К ал = ( стр .250 + стр. 260) / ( стр. 610 + стр. 620 + стр. 630 + стр. 660)

2) Коэффициент критической ликвидности (или промежуточный коэффициент покрытия) рассчитывается как частное от деления величины денежных средств краткосрочных ценных бумаг и расчетов на сумму краткосрочных обязательств предприятия. Коэффициент отражает прогнозируемые платежные способности организации при условии своевременного проведения расчетов с дебиторами.

К кл = (II разд.бал. – стр. 210 – стр. 220 – стр. 230) / ( стр. 610 + стр. 620 + стр. 630 + стр. 660)

3) Коэффициент покрытия или текущей ликвидности (или коэффициент покрытия), который определяется как отношение всех оборотных средств текущих активов за вычетом налога на добавленную стоимость по приобретенным ценностям и дебиторской задолженности со сроком платежа через 12 месяцев после отчетной даты к текущим обязательствам. Коэффициент показывает, в какой степени текущие активы покрывают краткосрочные обязательства, и характеризует платежные возможности организации.

Таблица 5

Динамика показателей ликвидности ООО «Техноавиа» за 2005 год

| Коэффициенты | Нормативы | На начало года | На конец года | Изменения (+,-) |

| А | 1 | 2 | 3 | 4 |

| Коэффициент абсолютной ликвидности, % | >=0,2-0,5 | 0,020 | 0,007 | -0,013 |

| Коэффициент критической ликвидности (общий коэфф.ликвидности), % | 0,7-1,0 | 0,08 | 0,16 | +0,08 |

| Коэффициент покрытия или текущей ликвидности, % | =>2 | 0,69 | 0,51 | -0,18 |

Коэффициент абсолютной ликвидности показывает, что у данного предприятия этот показатель очень мал. В начале года он составил – 2,0 %, в конце – 0,7 %. Коэффициент критической оценки улучшился к концу года на 8 %. То есть фирма не имеет платежных возможностей в начале года. Значение коэффициента покрытия значительно ниже нормального, а к концу года прослеживаются отрицательные сдвиги – уменьшение на 1,8 %.

Комплексный анализ коэффициентов текущей ликвидности и коэффициента обеспеченности собственными средствами (Ктл < 2; Кобс.с. < 0,1) позволил нам сделать вывод о признании структуры баланса ООО «Техноавиа» неудовлетворительным, а предприятия – неплатежеспособным. Для проверки реальной возможности предприятия восстановить свою платежеспособность мы рассчитали коэффициент восстановления платежеспособности сроком на 6 месяцев следующим образом:

К восст. = К тл.к + 6/Т (К тл.к – К тл.н)

2

где К тл.к, К тл.н – фактическое значение коэффициента текущей ликвидности на конец и начало отчетного периода;

6 – период восстановления платежеспособности в месяцах;

Т – отчетный период в месяцах;

2 – нормативное значение коэффициента текущей ликвидности.

Рассчитанный коэффициент восстановления платежеспособности в ООО «Техноавиа» составил для данного случая 0,21, что является ниже нормативного показателя, равного 1. Следовательно, в ближайшие 6 месяцев на предприятии нет реальной возможности восстановить платежеспособность.

Вертикальный и горизонтальный анализ баланса показал, что в ООО «Техноавиа» произошли существенные изменения.

Как отрицательную тенденцию следует отметить увеличение удельного веса дебиторской задолженности за 2005 год на 12,7 %, что свидетельствует об приостановлении поступлений платежей от дебиторов. Отрицательным моментом также является уменьшение удельного веса денежных средств на 1,3 % и рост кредиторской задолженности к концу года на 1673 тыс. руб., т.к. предприятие по своим долгам стало рассчитываться медленнее и е удельный вес в общем капитале увеличился на 42,8 %. Произошло уменьшение запасов на 461 тыс. руб., это произошло вследствие снижения товарного остатка, который подтверждается увеличением «оприходованного» НДС на сумму 700,0 руб. За год стоимость имущества магазина снизилась на 22 тыс. руб., в т.ч. в результате уменьшения на 20 тыс. руб. основных средств, запасов и затрат на 461 тыс. руб., за счет НДС на 700,0 руб. и недополучения прибыли в размере 1695 тыс. руб.

Характеризуя ликвидность предприятия по данным баланса (табл.4), следует отметить, что в отчетном периоде наблюдается платежный недостаток абсолютно ликвидных активов для покрытия срочных обязательств, как на начало, так и на конец года, на начало года – 4651 тыс. руб. или 97,9 % и на конец года – 6374 тыс. руб. или 99,2 %. Эти данные свидетельствуют о том, что предприятие на конец периода смогло бы покрыть лишь только 0,8 % краткосрочных обязательств за счет наличных денежных средств и краткосрочных финансовых вложений.

При мобилизации всех оборотных средств платежный недостаток сократится, и будет составлять и в конце года -2843 тыс. руб.

Рассматривая труднореализуемые активы, можно отметить, что к концу года они уменьшились на 20 тыс. руб.

Коэффициент абсолютной ликвидности показывает, что у данного предприятия этот показатель очень мал. В начале года он составил – 2,0 %, в конце – 0,7 %. Коэффициент критической оценки улучшился к концу года на 8 %. То есть фирма не имеет платежных возможностей в начале года. Значение коэффициента покрытия значительно ниже нормального, а к концу года прослеживаются отрицательные сдвиги – уменьшение на 1,8 %.

Рейтинговый бизнес-анализ.Для оценки эффективности хозяйственной деятельности ООО «Техноавиа» нами был проведен сравнительный рейтинговый бизнес-анализ на основании следующих показателей (прил.4) (табл.6):

Данные проведенного бизнес-анализа показывают резкое снижение показателей эффективности бизнеса в 2005 году с отрицательным значением по сравнению с 2004 годом, когда этот показатель был выше нормативного, и не имел ярко выраженной отрицательной тенденции.

Таблица 6

| Коэффициенты | Норматив | 2004 год | 2005 год | Изменения (+,-) |

| А | 1 | 2 | 3 | 4 |

| Коэффициент обеспеченности собственными средствами | > 0,1 | - 0,30 | - 0,73 | - 0,43 |

| Коэффициент текущей ликвидности баланса | > 2 | - 0,69 | - 0,51 | - 0,18 |

| Коэффициент интенсивности оборота авансируемого капитала | > 2,5 | 1,11 | 2,36 | +1,25 |

| Коэффициент эффективности управления предприятия | - 0,21 | - 0,14 | - 0,35 | |

| Коэффициент прибыльности (рентабельности) собственного капитала | > 0,2 | 1,73 | 0,92 | - 0,81 |

| Рейтинговая экспресс-оценка | 1 | 1,05 | - 0,46 | - 1,51 |

Коэффициент обеспеченности собственными средствами и коэффициент текущей ликвидности показывают, что у данного предприятия этот показатель отрицательный, как в 2004 году так и в 2005 году., то есть далек от норматива. Коэффициент интенсивности оборота авансируемого капитала улучшился по сравнению с 2004 годом на 1,25 %. Коэффициент прибыльности соответствует нормативу, но в 2005 году снизился на 0,81 %. Рейтинговая экспресс-оценка показывает в 2004 году соответствует норме, а к 2005 году этот показатель имеет отрицательный характер на 1,51 %.

Анализ результатов прибыльности.Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности ООО «Техноавиа» получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно эти показатели представлены в Отчете о прибылях и убытках (прил.3) (табл.6).

Таблица 7

| Показатели | 2004 год | 2005 год | Изменения (+, -) | ||||

| тыс. руб. | в уд. весе | тыс. руб. | в уд. весе | тыс. руб. | в уд. весе | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | |

| Выручка от продажи товаров за минусом НДС | 4420 | 100,0 | 9427 | 100,0 | +5007 |

| |

| Себестоимость проданных товаров | 3392 | 76,7 | 7617 | 80,8 | +4225 | +4,1 | |

| Валовая прибыль | 1028 | 23,3 | 1810 | 19,2 | +782 | -4,1 | |

| Коммерческие расходы | 1949 | 44,1 | 3103 | 32,9 | +1154 | -11,2 | |

| Прибыль (убыток) от реализации продажи | -921 | -20,8 | -1293 | -13,7 | -372 | +7,1 | |

| Операционные доходы и расходы | -13 | -0,3 | -5 | -0,1 | -18 | +0,2 | |

| - доходы | 180 | 4,1 | 170 | 1,8 | -10 | -2,3 | |

| - расходы | 193 | 4,4 | 175 | 1,9 | -18 | -2,5 | |

| Внереализационные доходы и расходы | - | - | 27 | 0,3 | 27 | 0,3 | |

| - доходы | - | - | 83 | 0,9 | 83 | 0,9 | |

| - расходы | - | - | 56 | 0,6 | 56 | 0,6 | |

| Прибыль (убыток) до налогообложения | -934 | -21,1 | -1271 | -13,5 | -337 | -7,6 | |

| Налог на прибыль | - | - | - | - | - | - | |

| Прибыль (убыток) от обычной деятельности | -934 | -21,1 | -1271 | -13,5 | -337 | -7,6 | |

| Чистая (нераспределенная прибыль (убыток) отчетного периода) | -934 | -21,1 | -1271 | -13,5 | -337 | -7,6 | |

Исходя из полученных данных, можно сделать вывод, что финансовым результатом деятельности предприятия за 2005 год является убыток, который образовался за счет превышения суммы операционных расходов над суммой получаемой прибыли от основной деятельности предприятия.

Несмотря на рост выручки (товарооборота) в 2005 году прослеживается увеличение себестоимости товаров и коммерческих расходов. Так рост себестоимости составил 4,1 %; рост коммерческих расходов снизился на 11,2 %.

Показатели финансовых результатов характеризуют абсолютную неэффективность хозяйствования ООО «Техноавиа». Рассчитанный по данным формы № 2 относительный показатель эффективности хозяйствования – показатель эффективности управления или менеджмента (табл.8) отражает наличие отрицательной тенденции эффективности управления.

Различие всех показателей эффективности управления – в числителях формул, т.е. в финансовых результатах, отражающих определенную сторону хозяйственной деятельности:

- Прибыль от продаж продукции на 1 руб. продаж (оборота):

строка 050 ф. № 2 / строка 010 ф. № 2

- Чистая прибыль на 1 руб. оборота:

строка 160 ф. № 2 / строка 010 ф. № 2

- Общая прибыль на 1 руб. оборота:

строка 140 ф. № 2 / строка 010 ф. № 2

Таблица 8

| Показатель | 2005 год | 2004 год | Изменения (+, -) |

| Прибыль от продаж продукции на 1 руб. продаж (оборота), % | - 0,14 | - 0,21 | +0,07 |

| Чистая прибыль на 1 руб. оборота, % | +0,01 | 0 | +0,01 |

| Общая прибыль на 1 руб. оборота, % | -0,13 | -0,21 | +0,08 |

В виду того, что уровень расходов на продажу (издержек обращения) является одним из важнейших показателей анализа издержек обращения в торговле, рассмотрим его изменение в целом и по элементам затрат за два предлагаемых года (табл.9).

Таблица 9

Издержки обращения по элементам затрат

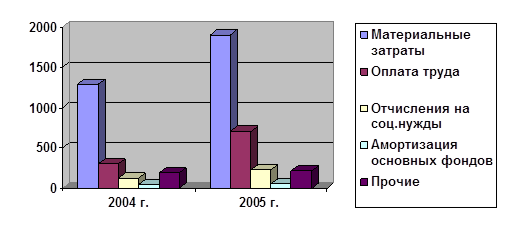

| Показатели | 2004 год | 2005 год | Изменения (+, -) | |||

| тыс. руб. | в уд. весе | тыс. руб. | в уд. весе | тыс. руб. | в уд. весе | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации товарооборота | 4420 | 100,0 | 9427 | 100,0 | +5007 | 100,0 |

| Издержки обращения всего: | 1949 | 44,1 | 3103 | 32,9 | 1154 | -11,2 |

| - материальные затраты | 1292,2 | 29,2 | 1902,1 | 20,2 | 609,9 | -9 |

| - затраты на оплату труда | 300,1 | 6,8 | 704,4 | 7,5 | 404,3 | +0,7 |

| - отчисления на социальные нужды | 122,8 | 2,8 | 229,6 | 2,4 | 106,8 | -0,4 |

| - амортизация основных фондов | 44,8 | 1,0 | 49,7 | 0,5 | 4,9 | -0,5 |

| - прочие | 189,1 | 4,3 | 217,2 | 2,3 | 28,1 | -2,0 |

Рис. 2 Изменение структуры издержек обращения по элементам затрат

Таким образом, издержки обращения ООО «Техноавиа» составили в 2005 году 3103 тыс. руб. или в процентах к товарообороту – 32,9 %, этот показатель выше в сравнении с 2004 на 1154 тыс. руб., но на 11,2 % ниже в процентах к товарообороту.

Необходимо отметить, что не следует стремиться к обязательному снижению уровня издержек, т.к. это может привести к ухудшению качества обслуживания и в конечном итоге к снижению объемов продаж и прибыли. Опять же, повышение суммы и уровня затрат, оправдывается тогда, когда это способствует ускорению оборачиваемости товаров, повышению престижа организации.

В ООО «Техноавиа» уровень всех затрат с каждым последующим годом увеличивается. Уровень материальных затрат в 2005 году в сравнении с 2004 годом снизился на 9 %. Снижение по данному элементу затрат произошел, в частности, по статье «Транспортные расходы», это является следствием влияния внешнего фактора, независящего от деятельности предприятия, а именно уменьшение транспортных тарифов.

Увеличение уровня издержек по элементу «Затраты на оплату труда» связано с ростом фонда заработной платы, увеличение ее удельного веса произошло на 0,7 %, и уменьшился на 0,4 % уровень издержек по статье «Отчисления на социальные нужды».

По элементу «Амортизация основных средств» произошло снижение издержек обращения на 0,5 %.

По элементу «Прочие затраты» уровень издержек обращения снизился на 2%.

Изменения в структуре издержек обращения по элементам затрат на анализируемом объекте наглядно прослеживаются на гистограмме (рис. 2).

|

из

5.00

|

Обсуждение в статье: Финансово-экономический анализ ООО «Техноавиа» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы