|

Главная |

Основные направления совершенствования

|

из

5.00

|

В целях более эффективной организации труда и выполнения задач предприятия необходима оптимизация организационной структуры предприятия.

Прежде всего, необходимо выделение в структуре организации юридического отдела, который будет проверять договора на юридическую компетентность, а также решать возникающие юридические вопросы в отношениях с покупателями и заказчиками, а также поставщиками.

Кроме того, как уже отмечалось выше, должен быть выделен отдел финансового анализа.

Кроме внедрения информационной технологии управления финансовым состоянием представляется необходимым в настоящее время осуществить срочные меры для стабилизации финансового состояния предприятия.

Так как наибольшую долю в структуре себестоимости занимают запасы, то необходимо внедрение системы управления запасами, что позволит в ближайшее время снизить эту часть расходов в себестоимости реализуемой продукции.

Кроме того, необходимо решение проблем с соотношением между наиболее срочными пассивами и наиболее ликвидными активами, которое на предприятии стабильно не соблюдается. При этом необходимо отметить тот факт, что краткосрочных пассивов на предприятии нет, то есть предприятие не использует краткосрочные кредиты и займы. В настоящей ситуации представляется возможным привлечение краткосрочного кредита банка для пополнения оборотных средств, что изменит структуру пассива баланса и позволит достичь высокой степени ликвидности баланса.

Исследование показало, что на предприятии удельный вес кредиторской задолженности в структуре финансирования оборотных активов остается высоким (при норме 20-25%), поэтому дальнейшее увеличение кредиторской задолженности с целью снижения финансового цикла может привести к неплатежеспособности предприятия. В этих условиях для сокращения финансового цикла необходимо рациональное управление оборотными активами, в частности снижение запасов и повышение инкассации дебиторской задолженности.

В настоящих условиях оптимальным для предприятия является переход от консервативной к умеренной политике формирования оборотных активов, которая характеризуется средним уровнем риска и рентабельности. Это позволит предприятию повысить эффективность использования оборотных активов, следовательно, и рентабельность.

Для оптимизации размера запасов целесообразно использовать метод разработки научно обоснованных нормативов запасов (нормирование), основанный на планировании и анализе деятельности прошлых лет.

С целью снижения общих затрат (на хранение, размещение и связанных с нехваткой запасов для осуществления эффективной финансово-хозяйственной деятельности) на обеспечение запасами предлагается использовать логистические системы управления запасами в совокупности с моделью экономически обоснованного размера заказа (модель EOQ) и системой "АВС", согласно которой запасы необходимо разделить на три группы "А, В и С" в зависимости от их стоимости и степени важности для финансово-хозяйственной деятельности торгового предприятия. На основании изучения преимуществ и недостатков логистических систем управления запасами предлагается следующая схема оптимизации запасов на торговом предприятии (Таблица 3.8).

Наибольшее внимание необходимо уделить запасам группам "А" и "В", для которых целесообразно разрабатывать научно-обоснованные нормативы. Для запасов группы "В" предлагается использовать систему с фиксированным интервалом времени между заказами, суть которой заключается в том, что заказы осуществляются в строго равные промежутки времени в текущем периоде. Для группы "А" предлагается использовать систему с установленной периодичностью пополнения запасов до постоянного уровня. Отличие данной системы от предыдущей в том, что заказы осуществляются не только с установленной периодичностью, но и при достижении ими страхового уровня, поэтому данная система позволяет не только избежать завышения запасов, но и их дефицит в случае достижения ими порогового уровня. Данная система эффективна при значительных колебаниях в поставке и потреблении запасов.

Таблица 3.8

Схема оптимизации запасов

| Группа запасов | Приоритет | Разработка нормативов | Система управления запасами |

| Группа "А" | Максимальный | Используется | Система с установленной периодичностью пополнения запасов до постоянного уровня |

| Группа "В" | Средний | Используется | Система с фиксированным интервалом времени между заказами |

| Группа "С" | Низкий | Не целесообразно | Контролировать раз в месяц, квартал |

При создании сезонных запасов необходимо учитывать следующие факторы (Таблица 3.9).

Таблица 3.9

Факторы, влияющие на создание сезонных запасов

| № | Первичная обработка сырья и материалов | Вторичная обработка сырья и материалов |

| Внешние факторы | ||

| 1 | Стоимость отвлечения средств в запасы (равна % по краткосрочным кредитам) | Стоимость отвлечения средств в запасы (равна% по краткосрочным кредитам) |

| 2 | Изменение цен на готовую продукцию | Изменение цен на сырье и материалы |

| Внутренние факторы | ||

| 3 | Стоимость хранения единицы готовой продукции | Стоимость хранения единицы сырья и материалов |

| 4 | Объем потребления сырья и материалов | |

Торговая сфера РФ характеризуется высокой сегментацией рынка, что вызывает необходимость агрессивного продвижения на рынки новых видов продуктов путем предоставления выгодных условий коммерческого кредитования. В связи с этим разработаны предложения по совершенствованию методики оценки кредитоспособности покупателей и условий предоставления кредита на основе анализа ряда факторов и оценки их по четырехбалльной шкале (Таблица 3.10).

Таблица 3.10. Методика оценки кредитоспособности покупателей и условий предоставления кредита

| № | Факторы | Баллы | |||||

| По 1 баллу | По 2 балла | По 3 балла | По 4 балла | ||||

| 1 | Срок работы с клиентом | До полугода | От полугода до года | От 1 до 3 лет | Более 3 лет | ||

| 2 | Доля объема продаж в общем объеме продаж компании | До 5% | От 5 до 10% | От 10 до 20% | Более 20% | ||

| 3 | Объем просроченной задолженности | Более 20% | От 10 до 20% | От 5 до 10% | До 5% | ||

| Итоговый балл (произведение проставленных баллов для каждого фактора) | |||||||

| Значение итогового балла | Группы покупателей | Условия предоставления кредита | |||||

| От 28 до 64 баллов | Максимально надежные клиенты | Максимальный срок и в полном объеме на уровне кредитного лимита | |||||

| От 13 до 27 баллов | Высоко надежные клиенты | Ограниченный срок и размер в зависимости от степени риска невозврата долга | |||||

| От 5 до 12 баллов | Средне надежные клиенты | Ограниченный срок и размер в зависимости от степени риска невозврата долга | |||||

| До 4 баллов | Ненадежные клиенты | Минимальный срок и размер кредита | |||||

Например, кредитоспособность клиента со сроком работы 1 год (2 балла), долей объема продаж в общем объеме продаж компании 5% (2 балла) и объемом просроченной задолженности 8% (3 балла) рассчитывается как произведение проставленных баллов (2*2*3=12 баллов). На основе итогового балла контрагенту присваивается статус средне надежного клиента, в соответствии с которым ему предоставляется кредит на ограниченный срок и в ограниченном размере в зависимости от степени риска невозврата долга.

Обобщение современной практики по управлению дебиторской задолженностью позволило выявить целесообразную схему взаимодействия между подразделениями предприятия, согласно которой за продажи и поступления несет ответственность коммерческий отдел, финансовый отдел обеспечивает информационно-аналитическое обслуживание, а юридическая служба - юридическое сопровождение (оформление договоров и обращения в суд.

Исследование распространенных моделей управления денежными средствами Баумоля и Миллера-Орра выявил их общий недостаток, это отсутствие расчетов параметра страхового запаса денежных средств, ориентируясь на который предприятия смогут поддерживать необходимый уровень платежеспособности.

В связи с этим можно предложить расчет размера страхового запаса денежных средств исходя из ожидаемого однодневного расходования денежных средств, умноженный на период (Д), необходимый для конвертации ценных бумаг в денежные средства (3.4):

(3.4)

(3.4)

где Н - страховой размер денежных средств;

КСО - краткосрочные обязательства;

ПОКСО - период оборота краткосрочных обязательств;

С целью недопущения "кассового разрыва" на предприятии предлагается составлять бюджеты движения денежных средств с разбивкой на месяц, квартал, полугодие и год, суть которых заключается в разнесении крупных расходов и доходов равномерно на весь период.

Управление структурой капитала на предприятии предлагается проводить по следующим этапам:

1. определение средневзвешенной стоимости капитала предприятия;

2. расчет эффекта финансового левериджа;

3. определение допустимого уровня финансового риска;

4. определение схемы финансирования (полное самофинансирование, смешанное финансирования);

5. минимизация средневзвешенной стоимости капитала и поддержание ее оптимальной структуры в процессе деятельности предприятия.

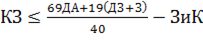

Таким образом, обоснован расчет нормального размера кредиторской задолженности, ориентируясь на который предприятие сможет поддерживать рекомендованный уровень платежеспособности и финансовой устойчивости, а также выявлять резервы "безопасного" увеличения кредиторской задолженности.

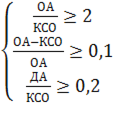

Платежеспособность и финансовая устойчивость предприятия возможна при значении коэффициентов абсолютной ликвидности - от 0,2 до 0,25, текущей ликвидности - от 1 до 2, и обеспеченности текущей деятельности собственными оборотными средствами - от 0,1 до 0,5. Пределы значений коэффициентов определены на основе нормативных документов и практики применения коэффициентов, как в России, так и за рубежом.

Реальная величина значения коэффициента определяется с учетом финансового состояния предприятия и его текущих целей и задач. Для предприятия предлагается использовать значение коэффициента абсолютной ликвидности на уровне - 0,2, текущей ликвидности - 2 и обеспеченности текущей деятельности собственными оборотными средствами - 0,1. При проведении расчетов использовались данные ограничения.

В основу расчета положена система неравенств (3.5) для нахождения размера кредиторской задолженности:

(3.5)

(3.5)

где ОА - оборотные активы;

КСО - краткосрочные обязательства;

ДА - денежные средства и краткосрочные финансовые вложения;

ДЗ - дебиторская задолженность;

З - запасы с НДС;

ЗиК - краткосрочные займы и кредиты;

КЗ - кредиторская задолженность;

С учетом того, что ОА = (ДЗ + З + ДА) и КСО = (КЗ + ЗиК), решение данной системы в виде ограничения на размер кредиторской задолженности будет выглядеть так (форм.3.6):

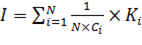

В качестве нормативных значений для вышеперечисленных коэффициентов использованы среднеотраслевые показатели, что позволит оценить положение анализируемого предприятия по сравнению со средним в отрасли. Согласно методу динамической рейтинговой экспресс-оценки, комплексный показатель рассчитывается следующим образом (форм.3.7):

(3.6)

(3.6)

(3.7)

(3.7)

Таким образом, выявлена прямая зависимость размера нормальной кредиторской задолженности от размера оборотных активов и обратная зависимость от размеров краткосрочных займов и кредитов.

Оценка эффективности управления финансовым состоянием предлагается проводить по следующей последовательности шагов:

1. построение прогнозного баланса;

2. расчет прогнозных показателей финансового состояния;

3. расчет комплексного показателя оценки финансового состояния.

Для комплексной оценки изменения финансового состояния исследуемого предприятия предлагается использовать метод динамической рейтинговой экспресс-оценки. Расчет комплексного показателя целесообразно проводить на основе небольшого количества показателей, были определены пять из них: коэффициент текущей ликвидности (Кт. л), автономии (Кавт), обеспеченности текущей деятельности СОС (Косос), рентабельности активов (Кра) и оборачиваемости активов (Коа). Данный набор коэффициентов, по нашему мнению, отражает наиболее важные характеристики финансового состояния предприятия как платежеспособность, финансовая устойчивость, рентабельность и деловая активность.

Очевидно, что управление прибылью подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы, во-первых, повышению доходов и, во-вторых, снижению расходов.

В рамках решения первой задачи - повышение доходов - должны проводиться оценка, анализ и планирование: выполнения плановых заданий и динамики продаж в различных разрезах; ритмичности продаж; достаточности и эффективности диверсификации финансово-хозяйственной деятельности; эффективности ценовой политики; влияния различных факторов (сменность, ценовая политика, кадровый состав и др.) на изменение величины продаж; сезонности продаж, критического объема продаж по видам продукции и подразделениям и т.п.

Поиск и мобилизация факторов повышения доходов находится в известном смысле в компетенции высшего руководства компании, а также ее маркетинговой службы; роль финансовой службы сводится в основном к обоснованию разумной ценовой политики, оценке целесообразности и экономической эффективности нового источника доходов, контролю за соблюдением внутренних ориентиров по показателям рентабельности.

Вторая задача - снижение расходов - подразумевает оценку, анализ, планирование и контроль за исполнением плановых заданий по расходам (затратам), а также поиск резервов обоснованного снижения себестоимости продаж. Себестоимость продаж представляет собой стоимостную оценку ресурсов предприятия, использованных в процессе реализации продукции.

Учет и анализ затрат по элементам позволяет рассчитывать и оптимизировать плановые и фактические затраты по предприятию в целом по таким крупным позициям, как оплата труда, топливо и энергия и др.

Что касается методов калькулирования, используемых в отечественной практике, то число их достаточно велико. В западной практике наиболее распространена система директ-костинга, подразумевающая подразделение затрат на условно-постоянные и переменные; первые относятся на затраты текущего (отчетного) периода, вторые - на себестоимость.

Следует подчеркнуть, что фактическая себестоимость продаж формируется исходя из принципа экономической целесообразности тех или иных расходов и затрат. Увеличение себестоимости, являясь в целом негативным фактом, приводящим к уменьшению прибыли, имеет и некоторый позитивный момент - снижение налога на прибыль. Поэтому в целях противодействия фактам необоснованного занижения налогооблагаемой прибыли некоторые виды расходов регулируются в централизованном порядке путем установления лимитов, норм и нормативов. В частности, прибыль для целей налогообложения увеличивается на суммы:

оплаты процентов по полученным рублевым кредитам сверх установленной ставки рефинансирования Центробанка РФ, увеличенной на три процентных пункта,

оплаты процентов по полученным валютным кредитам в размере, превышающем 15% годовых,

затрат, превышающих нормативы по командировочным расходам (например, установлены нормативы суточных расходов по внутренним и заграничным командировкам, а также ограничения по транспортным расходам),

сверхнормативных представительских расходов (нормативы устанавливаются в процентах от объема выручки),

сверхнормативных расходов на рекламу (нормативы устанавливаются в процентах от объема выручки),

сверхнормативных расходов на подготовку и переподготовку кадров (нормативы устанавливаются в процентах от расходов на оплату труда работников, включаемых в себестоимость продукции) и др.

Роль финансовой службы в управлении расходами уже гораздо более значима по сравнению с управлением доходами. Если уровень доходов в значительной степени определяется конъюнктурой рынка, то видами и уровнем расходов можно управлять путем установления более или менее жестких внутренних нормативов по отдельным статьям расходов. Именно это реализуется в системе управленческого учета в ходе формирования плановой себестоимости, расчета фактической себестоимости, анализа отклонений фактических данных от плановых значений, выявления причин произошедших отклонений и разработке мероприятий по устранению причин, обусловивших появление необоснованных расходов.

Управление факторами прибыльной работы осуществляется не только с помощью натурально-стоимостных индикаторов, но и путем регулярного исчисления разнообразных показателей рентабельности.

Товарная стратегия предполагает определенный курс действий торгового предприятия. В ее задачу входит обеспечение преемственности решений и мер по формированию ассортимента, поддержанию конкурентоспособности товаров, нахождению оптимальных товарных ниш (сегментов). Кроме этого сюда входит разработка и осуществление стратегии упаковки, маркировки, обслуживания товаров.

В настоящее время часть продукции ОАО "Монолит-ТК" требует дальнейшего ее сопровождения, т.е. гарантийное и постгарантийное обслуживание. Так предлагая данные услуги покупателям ОАО "Монолит-ТК" может привлечь дополнительного покупателя и увеличить рыночную долю данной продукции. Как следствие, это приведет к увеличению объема выручки и прибыли предприятия.

При анализе деятельности ОАО "Монолит-ТК" особое внимание следует уделить рассмотрению влияния такого фактора, как рынки сбыта, так как этот фактор оказывает значительное влияние на уровень среднереализационных цен.

ОАО "Монолит-ТК" реализует свою продукцию по достаточно широкому спектру сбытовых каналов. В силу своей специфики, а также в силу нехватки оборотных средств, предприятие вынуждено устанавливать различные цены на свою продукцию для разных покупателей.

Например, большую часть своей продукции предприятие реализует по договорным, более высоким ценам многочисленным оптовым покупателям (в основном, это юридические лица), а часть продукции реализуется по линии взаимозачетов с различными поставщиками.

В связи с этим рекомендуется увеличить в общей массе долю продукции, продаваемой по договорным, более высоким ценам. Это обусловит повышение среднего уровня цены одной единицы изделия, и в результате увеличит прибыль от реализации продукции.

ОАО "Монолит-ТК" необходимо найти оптимальное соотношение между использованием средств на потребление (нормой распределения) и процентом увеличения собственных средств (внутренними темпами роста).

Для достижения высоких темпов роста оборота нужно повышать возможности увеличения рентабельности собственных средств предприятия.

Если представить фонд потребления как произведение чистой прибыли и нормы распределения прибыли, рентабельность собственных средств может быть рассчитана так:

, (3.8)

, (3.8)

где НР - норма распределения прибыли;

ВТР - внутренние темпы роста.

(3.9)

(3.9)

Для ОАО "Монолит-ТК" следует предложить следующий порядок распределения чистой прибыли:

15% - на формирование резервного капитала;

35% - на фонд потребления;

50% - фонд накопления.

В результате проведенного исследования сделаны следующие выводы и разработаны предложения:

1. Разработаны предложения по построению эффективных систем управления запасами, основанные на оптимальном размере заказа с установленной периодичностью и в расчете на каждый месяц года. Предложения по построению эффективных систем управления запасами, были разработаны для предприятий розничной торговли, которые имеют двухуровневую складскую систему: распределительный центр или центральный склад - это основной склад компании (1 уровень), снабжающий все ее отделения основные склады и магазины (2 уровень). В зависимости от того, на какой склад производится заказ, рассчитывается оптимальный размер заказа.

Модель оптимального размера заказа на основе установленной периодичности основана на выявленной закономерности, что в розничных магазинах структура продаж приходящихся на каждый день недели повторяется. Следовательно, можно сделать вывод, что доля продаж каждого месяца в году также одинакова. К тому же от времени года зависит объем продаж того или иного продукта. Следовательно, на каждый конкретный месяц и день недели необходим свой оптимальный объем заказа и запаса. На основе этого предложено использовать корректировочные коэффициенты, которые показывают долю каждого дня недели, месяца в общей структуре продаж за аналогичный период. Чтобы рассчитать, оптимальный объем заказа необходимо среднегодовой объем продаж в натуральных единицах скорректировать на корректировочный коэффициент месяца, сумму корректировочных коэффициентов дней недели и разделить данное произведение на количество данных дней недели в месяце (например, количество понедельников). Было определено, что страховой запас на складах 1 уровня не требуется, так как уже существует определенный резерв товара на складах 2 уровня. Даже если товар закончился на центральном складе, это не значит, что продажи данного товара прекратились, так как этот товар еще есть на складах 2 уровня. Таким образом, резервный запас - это запас товаров на складах 2 уровня. Резервный запас отличается от страхового запаса тем, что его уровень постоянно меняется. Страховой же запас подразумевает снижение уровня запаса в редких случаях. Величина страхового запаса определяется:

в виде процента от спроса во время выполнения заказа;

на основе дневного потребления;

экспертным путем;

на основе среднего отклонения.

Поддержание страхового запаса какого-либо товара требует определенных затрат. Для некоторых товаров предоставляемая страховым запасом гарантия не стоит этих затрат. К таким товарам относятся товары с небольшими сроками хранения, элитная продукция высокой стоимостью и низкой оборачиваемостью (в зависимости от специфики магазина).

Представленную модель необходимо применять в тех случаях, когда точно известно, что поставка происходит несколько раз в неделю или месяц по определенным дням. В данной системе заказы делаются в строго определенное время. Объем заказа рассчитывается при условии стабильности системы. В случае возникновения отклонений в работе системы, например задержке в поставки следующий размер заказа корректируется. Модель с установленной периодичностью заказа товаров не требует регулярного контроля количества запаса, учитывает сезонные колебания продаж, проста и понятна. На практике использование данной модели эффективно, если отсутствует систематические сбои в поставке и реализации товаров.

Методика расчета оптимального размера заказа в расчете на каждый месяц года дополнена определением корректировочных коэффициентов месяца. При использовании данной методики оформление заказа производится при достижении запасом порогового уровня. Величина порогового уровня зависит от того на склад первого или второго уровня происходит заказ. При заказе на склад 1 уровня страховой запас не требуется.

Недостатком данной модели управления запасами является постоянный учет запасов на складе. В случае значительных колебаний спроса и систематических перебоях в поставках, наиболее эффективной является модель оптимального размера заказа в расчете на каждый месяц года. Надо отметить, что при использовании данной модели управления запасами их общий уровень несколько выше. Однако, использование данной системы позволяет избежать сбоев в реализации продукции.

Применение модели оптимального размера заказа в расчете на каждый месяц года позволит не создавать неликвидные товарные запасы. Отсутствие неликвидных запасов, в свою очередь, повышает, ликвидность, оборачиваемость, рентабельность (высвобождающиеся средства могут приносить дополнительный доход), следовательно, финансовую устойчивость предприятия.

Исследованы вопросы по оптимизации величины остатков денежных средств на основе модели Баумоля. Модель Баумоля была усовершенствована с учетом отраслевой специфики предприятий розничной торговли, на основании выявленной закономерности, что среднегодовая структура продаж при прочих равных условиях одинакова, следовательно, примерно одинакова и структура закупок у поставщиков предприятия. Таким образом, расчет оптимальной величины денежных средств был дополнен определением корректировочных коэффициентов месяца. Проработаны этапы формирования оптимальной политики управления денежными активами, как центральным элементом системы управления финансовой устойчивостью российских торговых предприятий. Разработана методика управления остатками денежных средств на предприятиях с учетом ожидаемых поступлений и выплат. Повышение эффективности управления денежными средствами, как наиболее ликвидными активами, позволит повысить платежеспособность предприятия, а также приведет к повышению эффективности их использования.

Для увеличения общей массы прибыли и как следствие повышение всех показателей рентабельности, была разработана схема по оптимизации налоговой нагрузки торговых предприятий при обложении единым налогом на вмененный доход для отдельных видов деятельности. Суть данной схемы по снижению ЕНВД заключается в следующем. Величина ЕНВД для розничной торговли зависит от площади и ассортимента магазина (коэффициент К2). Существуют такие товары, на которые корректирующий коэффициент К2 выше.Т. е., при наличии данных товаров в ассортименте торгового предприятия повышенный коэффициент К2 берется со всей площади торгового зала. При торговле несколькими группами товаров, на которые установлены разные значения корректирующего коэффициента базовой доходности К2, расчет единого налога осуществляется по максимальному значению указанного коэффициента. Для снижения налоговой нагрузки необходимо создать в одном помещении два торговых предприятия с разным ассортиментом. Одно, из которых будет заниматься продажей товаров на меньшей площади, которые облагаются повышенным коэффициентом К2, а другое реализовывать весь остальной ассортимент на большей площади.

Выявленная зависимость выручки предприятий розничной торговли от времени года и режима работы, определила внесение поправки в Налоговый кодекс РФ, в части дополнения расчета вмененного дохода для розничной торговли коэффициентом К3, который зависел бы от времени года и режима работы предприятия. Введение К3 позволило бы оптимально распределить налоговую нагрузку на торговое предприятие в течение года: за первый и четвертый квартал предприятия платили меньше, чем за второй и третий квартал.

Исследованы вопросы, связанные со сбалансированным ценообразованием, позволяющие не только увеличить рентабельность предприятия, но и оборачиваемость. Суть сбалансированной системы торговой наценки заключается не только в выборе товаров - "убыточных лидеров продаж", на которые устанавливается минимальная наценка, но и определение таких номенклатурных позиций, на которые наценка максимальна. Даны рекомендации по выбору товаров, на которые устанавливается минимальная и максимальная наценка. К "убыточным лидерам продаж" можно отнести:

товары, пользующиеся устойчивым, повышенным спросом на данном предприятии розничной торговли;

товары повседневного спроса.

К номенклатурным позициям, на которые наценка максимальна можно отнести:

товары премиум класса (элитные товары);

товары, которые пользуются устойчивым, но относительно не высоким спросом.

товары, основные покупатели которых, как правило, не обращают внимание на цену. Например, молодые люди, мужчины.

Определены операционные способы получения прибыли торговыми предприятиями, которые не связаны непосредственно с торговой деятельностью. В их числе:

плата за вхождение в сеть;

ретро-бонус;

доход от оказания маркетинговых услуг;

эксклюзивные продажи продукции поставщика в торговой точке;

сдача в аренду торговых площадей для проведения промо-акций, дегустаций, розыгрышей призов и т.д.

плата за размещения рекламных материалов в торговом зале;

продажа эфирного времени на внутреннем радио для рекламы товаров, продающихся в магазине;

продажа места в корпоративной газете для рекламы товаров, продающихся в магазине;

плата за лучшее место на торговом оборудовании;

плата за представленный в торговой точке ассортимент продукции того или иного поставщика.

На основе зарубежной практики разработана и обоснована стратегия закупок на основе добровольного объединения. Суть стратегии заключается в объединении торговых предприятий под одним брендом, при чем участники объединения остаются юридически независимыми. Преимущества данного объединения являются:

А. Создание общего бренда, который будет узнаваем большим числом потенциальных покупателей.

Б. Проведение общей рекламной компании.

В. Заключение договоров с поставщиками-посредниками или даже напрямую с производителями на более выгодных условиях.

Г. Юридическая защита своих учредителей.

Д. Проведение различных тренингов, семинаров с целью обучения персонала торгового предприятия новым тенденциям рынка розничной торговли.

Предложено объединение в двух формах: создание некоммерческой организации, создание юридического лица, которое будет заниматься закупками.

Определены плюсы и минусы этих форм. Второй вариант - создание юридического лица, которое будет заниматься закупками - сопряжен с некоторыми трудностями: необходим уставный капитал; необходимо вести налоговый учет и уплачивать налоги; проблема с принятием и исключением новых членов.

В процессе исследования были определены основные правила мерчендайзинга, применение которых позволит повысить оборачиваемость запасов торгового предприятия, т.к от 70 до 80% покупателей магазинов принимают решение о покупке того или иного товара непосредственно на месте продажи. Мерчендайзинг - это система мероприятий, проводимых в микромире магазина и направленных на то, чтобы покупателю было удобно, приятно, выгодно с точки зрения ценности совершать покупки.

Применение новых разработанных методов и усовершенствование существующих методов по управлению ликвидностью, рентабельностью, оборачиваемостью и финансовой устойчивостью в узком смысле, позволит повысить финансовую устойчивость предприятия розничной торговли.

|

из

5.00

|

Обсуждение в статье: Основные направления совершенствования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы