|

Главная |

Экономическая эффективность внесенных предложений

|

из

5.00

|

Рассчитаем изменение средней цены реализации продукции ОАО "Монолит-ТК" в зависимости от рынков сбыта продукции в табл. 3.11.

В результате изменения цены единицы продукции ОАО "Монолит-ТК" получит дополнительной суммы прибыли от продаж:

15 х 39539 = 593 тыс. руб.

Размер чистой прибыли, полученной в результате внедрения предлагаемого мероприятия, т.е. без учета налога на прибыль, составит:

593 - (59,3 х 0,24) = 450 тыс. руб.

Таблица 3.11

Влияние изменения структуры реализации на изменение цены единицы продукции ОАО "Монолит-ТК"

| Рынки сбыта | Средняя цена единицы продукции, руб. | Объем продаж, шт. | Структура продаж,% | Изменение цены единицы продукции, руб. | |||

| факт | план | факт | план | Отклонение | |||

| 1. Постоянным клиентам | 3200 | 156200 | 143940 | 41 | 36 | -5 | -16 |

| 2. Договорные продажи | 3500 | 205300 | 234400 | 54 | 59 | +5 | +175 |

| 3. Прочие | 3300 | 16840 | 17050 | 5 | 5 | - | - |

| ВСЕГО | - | 378340 | 395390 | 100 | 100 | - | 15 |

В связи с изменением рынков сбыта продукции средний уровень цены одной единицы изделия увеличился на 5% в общей массе доли продукции, продаваемой по договорным ценам, сумма чистой прибыли увеличилась на 450,0 тыс. руб.

В табл.3.12 отражено влияние разработанных мероприятий на основные показатели деятельности ОАО "Монолит-ТК".

Таблица 3.12

Основные показатели деятельности ОАО "Монолит-ТК" в результате изменения структуры продаж

| №п/п | Показатели | Отчетный период | Плановый период |

| 1 | 2 | 3 | 4 |

| 1 | Выпуск продукции в отчетном периоде, шт. | 378340 | 395390 |

| 2 | Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 132419 | 149409 |

| 3 | Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 123632 | 127493 |

| 4 | Валовая прибыль, тыс. руб. | 8787 | 21916 |

| 5 | Затраты на 1 рубль проданных товаров, р. | 0,93 | 0,85 |

| 6 | Рентабельность финансово-хозяйственной деятельности,% | 7,9 | 14,0 |

| 7 | Рентабельность продаж,% | 6,6 | 7,1 |

Увеличение объемов реализации продукции приведет к необходимости расширения рынка сбыта, поиска наиболее выгодных партнеров. Это достигается путем стимулирования работников сбыта (менеджеров) с помощью введения повременно-премиальной системы оплаты труда. Предлагается доплата менеджеру по сбыту определенного процента от суммы дополнительно заключенных договоров с покупателями.

Такое стимулирование повысит заинтересованность работников сбыта в поиске новых сбытовых каналов, в заключении договоров на более выгодных условиях. Это приведет к получению дополнительной прибыли предприятия.

В результате предложенного мероприятия получим следующие результаты. Выручка от продажи товаров, продукции, работ, услуг:

38434 х 3650 = 140284 тыс. руб.

Себестоимость проданных товаров, продукции, работ, услуг:

38434 х 3000 = 115302 тыс. руб.

Валовая прибыль:

140284 - 115302 = 24982 тыс. руб.

Прибыль, остающаяся в распоряжении предприятия:

24982 - (2498,2 х 0,24) = 18986 тыс. руб.

Прирост чистой прибыли:

18986 - 17253 = 1733 тыс. руб.

Темп прироста объемов реализации продукции:

Прирост производительности труда в целом по предприятию:

Экономический эффект от данного мероприятия представлен в табл.3.13.

В результате предложенных мероприятий экономического стимулирования работников ОАО "Монолит-ТК" существенно повысится производительность труда, а, следовательно, результативность использования рабочего фактора и других факторов.

Также одним из эффективных путей максимизации прибыли и повышения эффективности деятельности предприятия является обоснованный выбор метода начисления амортизации основных фондов. Использование нелинейных методов начисления амортизационных отчислений позволяет регулировать уровень налогооблагаемой прибыли и соответственно, оптимизировать налогообложение. Это позволяет большую часть средств пускать на дальнейшее развитие финансово-хозяйственной деятельности торгового предприятия, обновление и модернизацию используемых основных фондов.

Таблица 3.13

Экономический эффект от повышения мотивации сотрудников ОАО "Монолит-ТК"

| Показатели | Значение |

| 1. Себестоимость единицы реализуемой продукции, р. факт план | 2900 3000 |

| 2. Цена единицы реализованной продукции, р. факт план | 3500 3650 |

| 3. Выручка, тыс. руб. факт план | 132419 140284 |

| 4. Объем реализации, штук факт план | 378340 384340 |

| 5. Балансовая прибыль, тыс. руб. факт план | 22701 24982 |

| 6. Налоговые отчисления, тыс. руб. факт план | 5448 5996 |

| 7. Прибыль в распоряжении предприятия, тыс. руб. факт план | 17253 18986 |

Поэтому в целях снижения затрат на единицу изделия и увеличения рентабельности продаж и продукции рекомендуется выбирать метод начисления амортизации, позволяющий устанавливать цену продукции, покрывающую реализационные затраты, таким образом, чтобы цена продаж была допустимой как для предприятия, так и для потребителей продукции.

Заключение

Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. При этом необходимо решать следующие задачи:

l. Ha основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозировать возможные (финансовые результаты, экономическую рентабельность исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использованияресурсов.

3. Разрабатывать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки устойчивости финансового состояния предприятия используется система показателей, характеризующих изменения:

структуры капитала предприятия по его размещению и источникам образования;

эффективности и интенсивности использования капитала;

платежеспособности и кредитоспособности предприятия;

запаса финансовой устойчивости предприятия.

Анализ финансового состояния предприятия основывается, главным образом, на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести в сопоставимый вид. Относительные показатели анализируемого предприятия можно сравнить с:

общепринятыми "нормами" для оценки степени риска и прогнозирования возможности банкротства;

аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

аналогичными данными за предыдущие годы для изучения тенденции улучшения или ухудшения финансового состояния предприятия.

Методика анализа финансового состояния использует шесть основных приемов:

горизонтальный (временной) анализ;

вертикальный (структурный) анализ;

трендовый анализ;

анализ относительных показателей (финансовых коэффициентов);

сравнительный анализ;

факторный анализ.

Анализ финансового состояния включает этапы:

Выявление важнейших характеристик баланса: оценку общей стоимости имущества, оценку соотношения иммобилизованных и мобильных средств, собственных и заемных средств. Здесь важно сопоставить динамику валюты баланса и динамику объема реализации и прибыли.

Анализ изменений в составе и структуре активов и пассивов.

Оценка платежеспособности с помощью показателей: коэффициента абсолютной ликвидности, коэффициента промежуточного покрытия и коэффициента текущей/ликвидности.

Оценка кредитоспособности предприятия.

Оценка финансовой устойчивости предприятия.

Анализ ликвидности баланса.

По результатам анализа производится регулирование баланса, составляется прогнозный баланс и дается оценка перспективной ликвидности предприятия. При этом следует учитывать, что показатели, характеризующие финансовое состояние, будут различаться по стадиям развития систем. Нормативные значения показателей платежеспособности характерны для стадии развития и начала стадии зрелости систем.

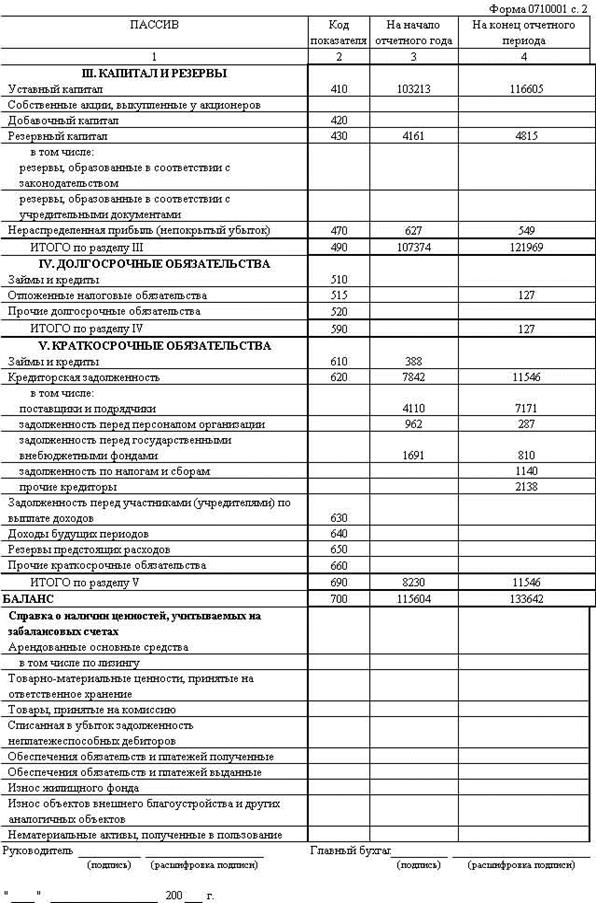

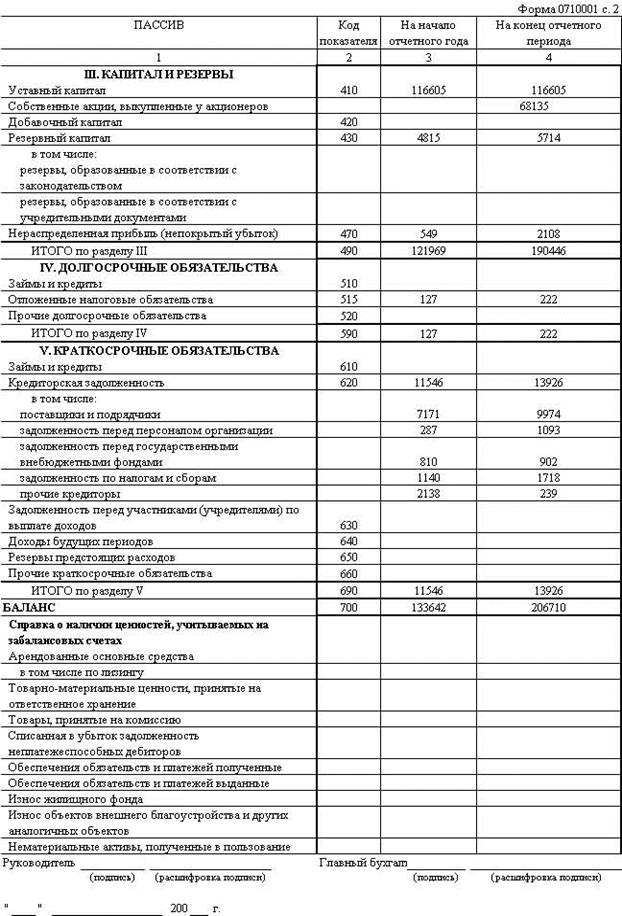

Прибыль ОАО "Монолит-ТК" подлежит налогообложению в порядке, предусмотренном действующим законодательством РФ. Чистая прибыль, остающаяся у предприятия после уплаты налогов и иных платежей в бюджет, поступает в полное его распоряжение и используется ОАО "Монолит-ТК" самостоятельно.

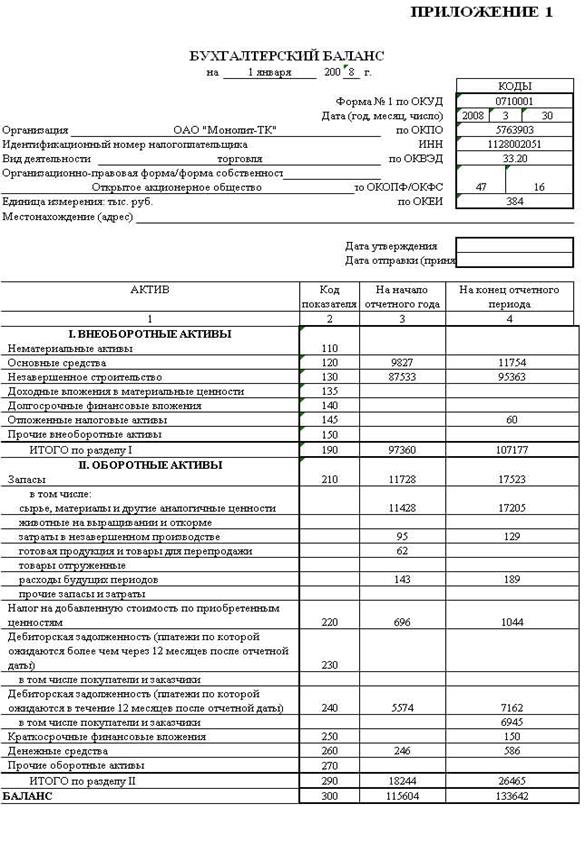

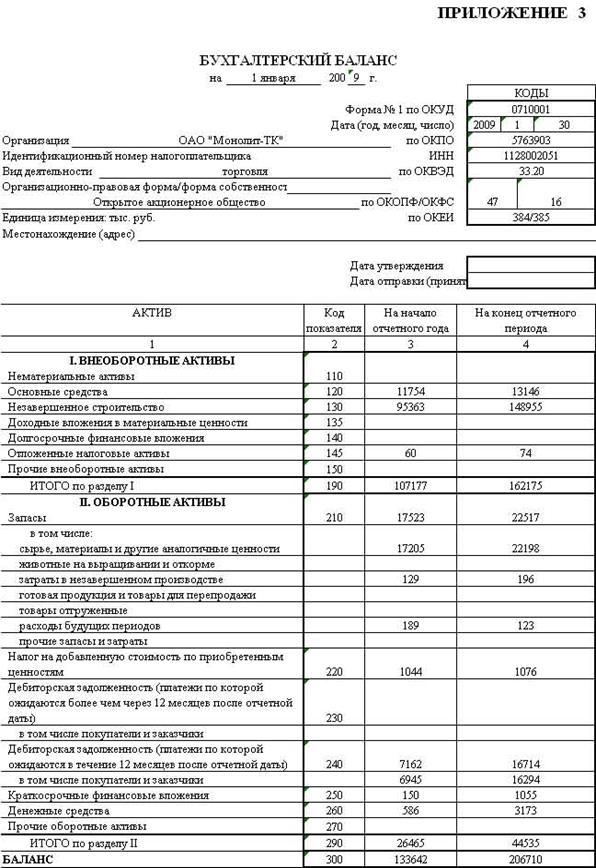

Выручка от продажи товаров, продукции (работ, услуг) ОАО "Монолит-ТК" возросла за 2007 г. на 21275 тыс. руб. или 40,8% по сравнению с 2006 г, за 2008 г. выручка увеличилась на 58971 тыс. руб. или тыс. руб. или 80,3%. Увеличение выручки от продаж обусловлено ростом объемов товарной продукции в натуральном выражении на 99,7%. Себестоимость проданных товаров, продукции, работ, услуг возросла на 40,1% или 16137 тыс. руб. за 2007 г. по сравнению с 2006 г. За 2008 г. данный показатель увеличился на 53541 тыс. руб. или 94,9%. Неравномерное увеличение выручки от продаж и себестоимости проданных товаров на фоне роста объемов производства обусловлено также и влиянием ценового фактора, значительно отразившегося на формирование себестоимости товарной продукции.

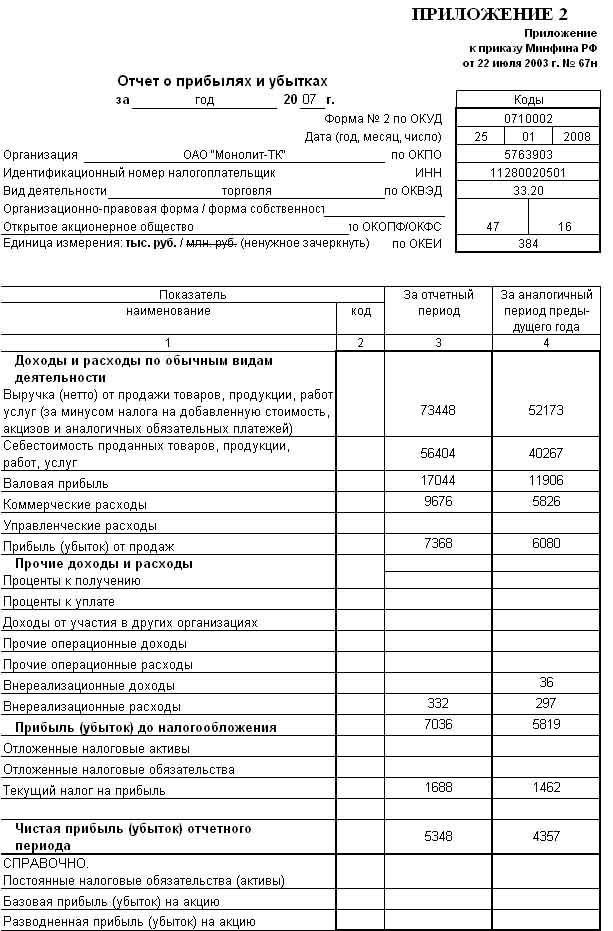

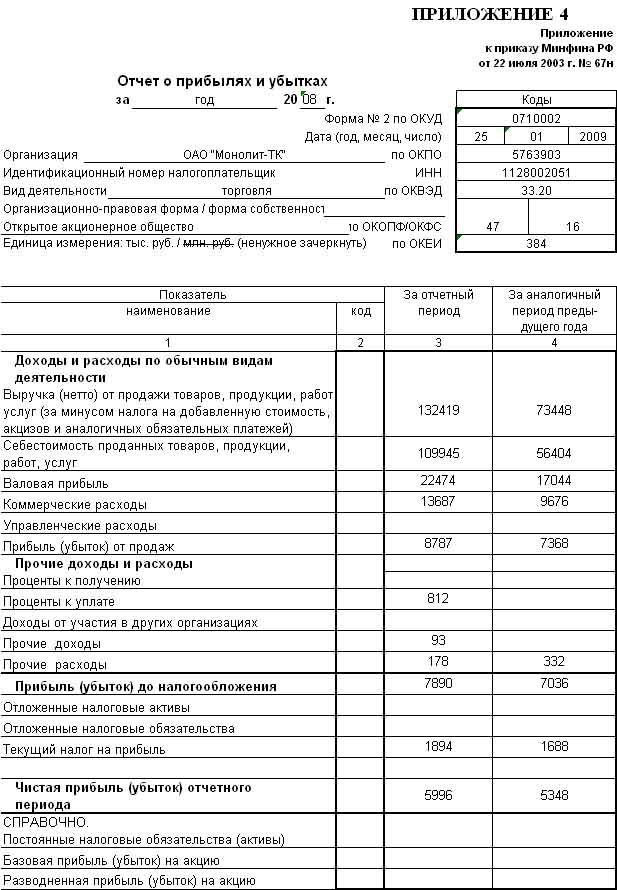

Проведенный факторный анализ прибыли от продажи продукции выявил, что основное влияние на размер получаемой прибыли оказывает объем реализованной продукции, увеличение которого на 153,8% вызвало прирост прибыли от реализации на 2707 тыс. руб.

Но такие факторы, как материальные затраты, затраты на оплату труда, коммерческие расходы оказали на размер суммы прибыли отрицательное влияние.

Незначительное увеличение в абсолютном выражение прочих доходов на сумму 93 тыс. руб. за 2008 г. в сравнении с прочими расходами не повлияло на снижение прибыли до налогообложения. Так, прочие доходы увеличились за анализируемый период на 93 тыс. руб. Прочие расходы ОАО "Монолит-ТК" представлены процентами к уплате и прочими расходами.

Проценты к уплате отмечаются в 2008 г. в размере 812 тыс. руб., прочие расходы снизились на 35 тыс. руб. за 2007 г. и на 154 тыс. руб. или 46,4% в 2008 г. Проценты к уплате учитывают проценты, предназначенные выплате за пользование предоставленными денежными средствами в виде кредитов и займов. Прочие расходы учитывают те же денежные средства, что и прочие доходы, за той лишь разницей, что прочие расходы подлежат уплате самой организацией.

Прибыль до налогообложения в 2007 г. составляла 5820 тыс. руб., в 2008 г. она возросла до уровня 7890 тыс. руб., т.е. на 35,6%.

Это обусловило повышение чистой прибыли предприятия при данных условиях развития на 1638 тыс. руб. или 37,6% по сравнению с 2006 г.

Таким образом, увеличение объемов реализации товарной продукции и некоторое увеличение себестоимости единицы реализованной продукции (3,8%), наличие прочих доходов и расходов в общем итоге предопределило увеличение чистой прибыли ОАО "Монолит-ТК" на 37,59%.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ // Собрание законодательства РФ, 29.01.1996, №5, ст.410.

2. Федеральный закон Российской Федерации от 08.02.1998 №14-ФЗ "Об обществах с ограниченной ответственностью" // Собрание законодательства РФ, 16.02.1998, №7, ст.785.

3. Федеральный закон Российской Федерации от 26.10.2002 №127-ФЗ "О несостоятельности (банкротстве)" // Собрание законодательства РФ, 28.10.2002, №43, ст.4190.

4. Закон Российской Советской Федеративной Социалистической Республики от 22.03.1991 №948-1 "О конкуренции и ограничении монополистической деятельности на товарных рынках" // Ведомости СНД и ВС РСФСР, 18.04.1991, №16, ст.499.

5. Приказ Министерства финансов Российской Федерации от 29.07.1998 №34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" // Бюллетень нормативных актов федеральных органов исполнительной власти, №23, 14.09.1998.

6. Авдеев В.В. Оценка финансового состояния торговой организации // Финансовые и бухгалтерские консультации, 2008, №8.

7. Барногльц С.Б. Экономический анализ хозяйственной деятельности предприятий и объединений, М.: Финансы и статистика, 2006 - 427 с.

8. Бернстайн Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика, 2007.

9. Бороненко С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. - Екатеринбург: Изд. Урал. гос. университета, 2006. - 340 с.

10. Бочаров В.В. Финансовый анализ: - СПб. Питер, 2006. - 240с.

11. Брейли Р., Майерс С. Принципы корпоративных финансов: Пер. с англ. - М.: ООО Олимп-Бизнес, 2006. - 656 с.

12. Бурцев В.В. Управление прибылью предприятия // Финансовый менеджмент, № 4. - 2006. - с.12-18.

13. Гиляровская Л.Т. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2005. - 615с.

14. Грачев А.В. Оценка платежеспособности предприятия за период // Финансовый менеджмент, 6, 2002.

15. Донцова Л.В. Анализ финансовой отчетности: учебник. М.: Дело и Сервис, 2007. - 368 с.

16. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: - Минск: Интерсервисс; Экоперспектива, 2005. - 576 с.

17. Ефимова О.В. Годовая отчетность для целей финансового анализа // Бухгалтерский учет. - 2006. - № 2. - С.66-72.

18. Ефимова О.В. Как анализировать финансовое положение предприятия. - М.: ВЛАДОС, 2006 - 194 с.

19. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2007.

20. Жарылгасова Б.Т., Суглобов А.Е. Анализ бухгалтерской (финансовой) отчетности. - М.: ЭКОНОМИСТЪ, 2005. - 397 с.

21. Жуков В.Н. Формирование финансовых результатов для целей анализа // Бухгалтерский учет. - 2006. - № 12. - С.4-11.

22. Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: Учебник. - М.: ТК Велби, Изд-во Проспект, 2006. - 624 с.

23. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2005. - 768 с.

24. Ковалев В.В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения). - Спб.: Проспект, 2007.

25. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Зеркало, 2006 - 529 с.

26. Любушин Н.П. Анализ финансового состояния организации. - М.: Эксмо, 2007.

27. Методика экономического анализа деятельности промышленного предприятия / Под. ред. А.И. Бужинского, А.Д. Шеремета - М.: Финансы и статистика, 2006 - 457 с.

28. Миллер Н.Н. Финансовый анализ в вопросах и ответах: Учебное пособие. - М.: Экономика, 2006.

29. Павлова Л.Н. Финансы предприятий. - М.: Финансы, "ЮНИТИ", 2006. - 437 с.

30. Пласкова Н., Тойкер Д. Бухгалтерская отчетность как информационная база финансового анализа /Финансовая газета. Региональный выпуск, N 35, август 2006 г. - СПС "Гарант"

31. Рузавин Г.И., Мартынов В.Т. Курс рыночной экономики. М.: Банки и биржи, ЮНИТИ, 2006. - 419 с.

32. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е издание. - Минск: ООО "Новое знание", 2006 - 688 с.

33. Сотникова Л.В. О формировании финансовых результатов. // Бухгалтерский учет. - 2006. - №1. - С.15-21.

34. Тронин Ю.Н. Анализ финансовой деятельности предприятия. - М.: Альфа-Пресс, 2007.

35. Тупицын А.Л. Управление финансовой устойчивостью предприятия. - Новосибирск, 2006. - 100 с.

36. Фадеева Т.А. Оценка финансового состояния организации // Налоговое планирование, 2004, №4.

37. Финансовое планирование и контроль: Пер. с англ. / Под. ред. М.А. Поукока и А.Х. Тейлора. - М.: ИНФРА-М,. 2006. - 417 с.

38. Финансы / Под ред. Дробозиной Л.А. -М.: Финансы, 2006 - 427 с.

39. Шеремет Д.А., Сайфулин Р.С. Финансы предприятий. - М.: ИНФРА-М, 2003. С.211.

Приложения

[1] Тупицын А.Л. Управление финансовой устойчивостью предприятия. - Новосибирск, 2006. – 100 с.

[2] Фадеева Т.А. Оценка финансового состояния организации // Налоговое планирование, 2004, №4.

[3] Тронин Ю.Н. Анализ финансовой деятельности предприятия. - М.: Альфа-Пресс, 2007.

[4] Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2005. - 768 с.

[5] Авдеев В.В. Оценка финансового состояния торговой организации // Финансовые и бухгалтерские консультации, 2008, №8.

[6] Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: – Минск: Интерсервисс; Экоперспектива, 2005. – 576 с.

[7] Ефимова О.В. Годовая отчетность для целей финансового анализа // Бухгалтерский учет.- 2006.- № 2 .- С.66-72.

[8] Жуков В.Н. Формирование финансовых результатов для целей анализа// Бухгалтерский учет. - 2006.- № 12. - С.4-11.

[9] Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Зеркало, 2006 – 529 с.

[10] Методика экономического анализа деятельности промышленного предприятия / Под. ред. А.И. Бужинского, А.Д. Шеремета – М.: Финансы и статистика, 2006 – 457 с.

[11] Бурцев В.В. Управление прибылью предприятия // Финансовый менеджмент, № 4. – 2006. – с. 12-18.

[12] Финансовое планирование и контроль: Пер. с англ./ Под. ред. М.А. Поукока и А.Х. Тейлора. — М.: ИНФРА-М,. 2006. – 417 с.

[13] Миллер Н.Н. Финансовый анализ в вопросах и ответах: Учебное пособие. - М.: Экономика,2006.

[14] Ковалев В.В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения).-Спб.: Проспект,2007.

[15] Тронин Ю.Н. Анализ финансовой деятельности предприятия. - М.: Альфа-Пресс, 2007.

[16] Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2007.

[17] Любушин Н.П. Анализ финансового состояния организации. - М.: Эксмо,2007.

[18] Бернстайн Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика,2007.

[19] Грачев А.В. Оценка платежеспособности предприятия за период // Финансовый менеджмент, 6, 2002.

[20] Шеремет Д.А., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 2003. С. 211.

[21] Донцова Л.В. Анализ финансовой отчетности: учебник. М.: Дело и Сервис, 2007. – 368 с.

|

из

5.00

|

Обсуждение в статье: Экономическая эффективность внесенных предложений |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы