|

Главная |

Расчет основных коэффициентов, отражающих финансовую устойчивость предприятия

|

из

5.00

|

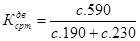

1. Коэффициент концентрации собственного капитала (коэффициент автономии) (  ):

):

,

,

где:

СК — величина собственного капитала;

ХС – стоимость хозяйственных средств.

(показатель на начало отчетного периода)

(показатель на начало отчетного периода)

(на конец отчетного периода)

(на конец отчетного периода)

Таким образом, анализируя полученные результаты, можно сделать вывод, что величина собственных средств ОАО “Архбум” предельно низка, об этом свидетельствуют полученные коэффициенты, а доля заемных средств, наоборот, высока, что имеет под собой опасность нестабильности и неустойчивости.

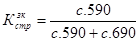

2. Коэффициент финансовой зависимости (  ):

):

(на начало отчетного периода)

(на начало отчетного периода)

(на конец отчетного периода)

(на конец отчетного периода)

Коэффициенты финансовой зависимости демонстрируют, что предприятие слишком сильно зависит от внешних источников финансирования, что в условиях нестабильной экономики и инфляции — негативный фактор для деятельности предприятия.

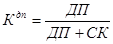

3. Коэффициент маневренности собственного капитала (  ):

):

,

,

где:

— величина собственных оборотных средств.

— величина собственных оборотных средств.

(на начало отчетного периода)

(на начало отчетного периода)

( наконец отчетное периода).

( наконец отчетное периода).

4. Коэффициент концентрации заемного капитала (  ):

):

(на начало отчетного периода)

(на начало отчетного периода)

(на конец отчетного периода)

(на конец отчетного периода)

Проанализировав в самой общей форме данные показатели, мы видим, что предприятие практически полностью функционирует на заемном капитале.

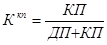

5. Коэффициент структуры долгосрочных вложений (  ):

):

,

,

где:

ДП — величина долгосрочных пассивов;

ВА — величина внеоборотных активов.

Данный коэффициент по ОАО “Архбум” мы не рассчитываем, т.к. в балансе нет данных по долгосрочным вложениям. Т.е. ОАО “Архбум” не имеет такого плана показатели.

6. Коэффициент долгосрочного привлечения заемных средств (  ):

):

, данный коэффициент также не рассчитывается.

, данный коэффициент также не рассчитывается.

7. Коэффициент структуры заемного капитала (  ):

):

, данный коэффициент не рассчитывается.

, данный коэффициент не рассчитывается.

8. Коэффициент соотношения заемных и собственных средств (  ):

):

(на начало отчетного периода)

(на начало отчетного периода)

(на конец отчетного периода).

(на конец отчетного периода).

9. Коэффициент краткосрочной задолженности (  ):

):

,

,

где:

КП — краткосрочные пассивы.

, т.к. нет структура долгосрочных пассивов.

, т.к. нет структура долгосрочных пассивов.

10. Коэффициент кредиторской задолженности и прочих пассивов (  ):

):

,

,

где:

КЗ — кредиторская задолженность;

ПП — прочие краткосрочные пассивы.

(на начало отчетного периода);

(на начало отчетного периода);

(на конец отчетного периода).

(на конец отчетного периода).

Представим полученные показатели в сводной таблице:

Таблица 15

Коэффициенты, необходимые для анализа и оценки финансовой устойчивости предприятия

Показатель

Значение