|

Главная |

Анализ финансовых показателей Калининского отделения № 2004 банка Сбербанка России

|

из

5.00

|

Одна из основных целей деятельности коммерческих банков это получение прибыли, являющейся источником выплаты дивидендов, создания фондов банка, базой повышения благосостояния работников банка и тд. Прибыль банка представляет собой разность между валовым доходом и валовым расходом.

Валовой доход зависит, прежде всего от объема его кредитных вложений и инвестиций, размера процентной ставки по выдаваемым кредитам, от величины структуры активов банка.

Целью анализа банковской деятельности с точки зрения финансовых операций является выявление резервов роста прибыльности и на такой основе формулирование рекомендаций руководству по проведению соответствующей политики в области пассивных и активных операций.

В процессе своей деятельности банк выполняет широкий спектр банковских операций и предоставляет очень много видов услуг, а именно то, что мы уже рассмотрели в предыдущих разделах дипломной работы:

осуществляет расчетно-кассовое обслуживание, кредитные операции, операции с валютой, операции с ценными бумагами и другие операции. В процессе проведения банком пассивных и активных операций он несет затраты и получает доходы.

Для того, чтобы оценить эффективность работы банка, необходимо рассмотреть, как формируются доходы и расходы Банка (таблица 1)

Таблица 1. Доходы и расходы Калининского отделения № 2004 в 2006 – 2008 годах (в тыс. руб.)

| ДОХОДЫ | 2006 г. | 2007 г. | 2008 г. |

| 1 Процентные доходы, в том числе: доля в общих доходах | 313949 75,7 % | 398888 75.1 % | 444 880 72.3 % |

| 1.1 Доходы от выдачи кредитов юридическим лицам и банкам Доля в процентных доходах | 61827 19,7 % | 101030 25.3 % | 81 678 18.4 % |

| 1.2 Доходы от выдачи кредитов физическим лицам Доля в процентных доходах | 252 122 80,3 % | 297 858 74.7 % | 363 202 81.6 % |

| 2 Непроцентные доходы, в том числе: Доля в общих доходах | 100642 24,3 % | 132073 24.9 % | 170 164 77.7 % |

| 2.1 Доходы по операциям в инвалюте Доля в непроцентных доходах | 3 086 3,1 % | 5 703 4.3 % | 7 655 4.5% |

| 2.2 Комиссионные и прочие доходы доля в непроцентных доходах | 97 556 96,9 % | 126 370 95.7 % | 162 509 95.5 % |

| ИТОГО ДОХОДОВ В процентах к прошлому году В процентах к 2006 году | 414591 126,4 % - | 530961 128,1 % - | 615 044 115,8 % 187,5 % |

| РАСХОДЫ | 2006 г. | 2007 г. | 2008 г. |

| 1 Процентные расходы, в том числе: доля в общих расходах | 85 795,12 36,3 % | 117 644 37.2 % | 136 452 40.1 % |

| 1.1 проценты по счетам физических лиц доля в процентных расходах | 82 352,32 96,0 % | 113 646,2 96.6 % | 130 643 95.7 % |

| 1.2 проценты по счетам юридических лиц доля в процентных расходах | 3 185,4 3,7 % | 3 663,2 3.1 % | 4 505 3.3 % |

| 1.3 проценты по операциям с ценными бумагами доля в процентных расходах | 257,4 0,3 % | 334,6 0.3 % | 1 304 1 % |

| Маржа абсолютная В процентах к прошлому году В процентах к 2006 году | 228153,88 141,7 % - | 281244 123,3 % - | 308 428 109,7 % 191,6 % |

| 2 Непроцентные расходы, в том числе: Доля в общих расходах | 150 555,08 63,7 % | 198 795 62.8 % | 203 913 59.9 % |

| 2.1 расходы по операциям в инвалюте доля в непроцентных расходах | 210,780 0,14 % | 235 0.1 % | 307 0.2 % |

| 2.2 расходы на содержание аппарата доля в непроцентных расходах | 73 555,6 48,9 % | 107 391,2 54 % | 116 251 57 % |

| 2.3 платежи в бюджет доля в непроцентных расходах | 6 769,2 4,5 % | 9 277 4.7 % | 9 864 4.8 % |

| 2.4 расходы по смете АХР доля в непроцентных расходах | 22 583,2 15,0 % | 25 765,2 13 % | 32 359 15.9 % |

| 2.5 прочие непроцентные расходы доля в непроцентных расходах | 47 436,3 31,5 % | 56 126,6 28.2 % | 45 132 22.1 % |

| ИТОГО РАСХОДОВ В процентах к прошлому году В процентах к 2006 году | 236350,2 109,5 % - | 316439 133,8 % - | 340 365 107,6 % 144 % |

| ПРИБЫЛЬ (после уплаты налогов) В процентах к прошлому году В процентах к 2006 году | 150 970 158,3 % - | 181 700 120,3 % - | 245 014 134,8 % 162.3 % |

| Рентабельность общая (отношение чистой прибыли к общим расходам банка) | 63,9 % | 57,4 % | 72,0 % |

Доходы банка – это общая сума денежных средств, полученных от осуществления активных операций. К ним относятся:

- проценты полученные;

- доходы и комиссионные по услугам;

- доходы от операций с ценными бумагами;

- возмещение клиентами почтовых и других затрат;

- доходы от перевозки ценностей;

- другие доходы.

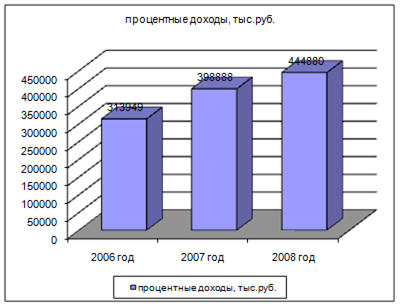

Рассмотрим динамику процентных доходов, которые получены банком.

Рис. 1 Динамика процентных доходов в Калининском отделении № 2004 Сбербанка России за 2006 – 2008 год

Как видно из таблицы, на протяжении трех лет росли процентные доходы отделения, в 2008 году по сравнению с 2006 они выросли более чем на 200 млн. рублей. Калининское отделение стало размещать практически все привлеченные ресурсы самостоятельно. Это положительный момент, так как самостоятельное размещение кредитных ресурсов способствует развитию региона, где функционирует отделение банка, и является наиболее выгодным. Процентные доходы в целом в 2007 году по сравнению с 2006 годом выросли в 1,28 раза, а в 2008 году по сравнению с 2007 годом в 1,16 раза, если же сравнивать 2008 год с 2006 годом, то рост составил 1,88 раза.

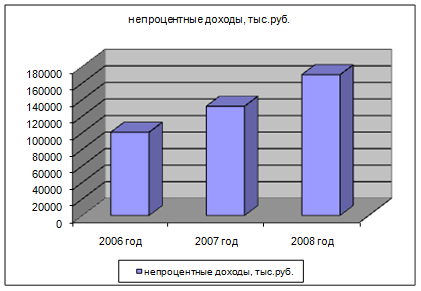

Рассмотрим динамику непроцентных доходов, которые получены банком.

Рис. 2 Динамика непроцентных доходов в Калининском отделение № 2004 Сбербанка России

Из рис 2 мы наблюдаем активный рост непроцентных доходов, если в 2007 году по сравнению с 2006 годом они выросли на 31,2 % , то в 2008 году по сравнению с 2006 годом – на 69 %. Это положительный момент, поскольку сложились критические моменты в экономической жизни страны, требования к заемщикам, желающим получить кредиты, повышаются, часть клиентов недостаточно платежеспособны и испытывают серьезные финансовые трудности, в этих условиях банк стремится увеличивать доходы от оказания услуг.

Рис.3 Динамика доходов Калининского отделения № 2004 Сбербанка России в 2006 – 2008 годах

Из рисунка 3 видно, что доходы банка растут в большей степени за счет доходов от выдачи кредитов юридическим и физическим лицам, а также за счет комиссионных доходов. Однако также видно, что в последние годы в основном кредиты выдаются физическим лицам.

Рис.4 Динамика расходов Калининского отделения № 2004 Сбербанка России в 2006 – 2008 годах

Рис.5 Динамика процентных доходов Калининского отделения № 2004 Сбербанка России за 2006 – 2008 года

Процентные расходы отделения тоже увеличиваются год от года. Так как проценты по вкладам в рассматриваемом периоде почти не повышались, это связано только с тем, что растет общий объем вкладов в Калининском отделении № 2004 Сбербанка России. Несмотря на увеличение числа банков-конкурентов, клиенты по-прежнему доверяют Сбербанку.

Надо заметить, что процентные расходы банка растут быстрее, чем процентные доходы, уменьшается процентная маржа, что соответствует общемировым тенденциям. В связи с этим отделение следует проводить все более активную кредитную политику, не забывая при этом о качестве кредитного портфеля, а также развивать направление оказания клиентам различных розничных услуг, чтобы сохранить прибыльность и рентабельность работы. Можно прогнозировать и дальнейшее постепенное снижение процентной маржи, так как проценты по привлеченным средствам постоянно повышаются банком (с 1 декабря 2008 года, а также дважды уже в 2009 году), а проценты по кредитам были повышены только осенью 2008 года и пока остаются на этом уровне. Кроме того, сроки депозитов клиентов короче сроков выданных кредитов. Клиенты могут в любое время переоформить депозиты на более выгодные условия, а по уже выданным кредитам ставки банк повышать не намерен, так как клиенты могут испытывать при этом материальные затруднения при выплате взносов, да и негативная реакция клиентов на повышение ставок банку совершенно не нужна.

Постепенно растут расходы по смете АХР, это связано с затратами на покупку новых банкоматов, оргтехники, компьютеров для отделения.

Рассмотрим динамику непроцентных расходов.

Рис.6 Динамика непроцентных доходов в Калининском отделении № 2004 Сбербанка России за 2006 – 2008 года

Рост прочих непроцентных расходов связан в первую очередь с созданием резерва на возможные потери по ссудам, ведь с ростом кредитного портфеля увеличивается, к сожалению, количество случаев возникновения просроченной задолженности. Но в целом по отделению, ситуацию нельзя назвать критической, объем просроченной задолженности находится в пределах нормы.

Доли разных видов процентных расходов в 2006 – 2008 годах остаются почти неизменными.

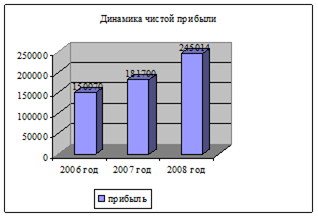

Рис.7 Динамика чистой прибыли Калининского отделения № 2004 Сбербанка России в 2006 – 2008 годах

Из рисунка 7 видно, что все три года Калининское отделение работало с прибылью, причем чистая прибыль выросла в 1,6 раза. Рост значительный и устойчивый, что позволяет оценивать работу отделения как весьма стабильную и эффективную.

В таблице 2 покажем структуру привлеченных и размещенных средств.

Таблица 2. Динамика привлеченных и размещенных средств Калининского отделения № 2004 Сбербанка России за 2006 – 2008 годы в тыс.руб.

| Привлеченные средства | 2006 г. | 2007 г. | 2008 г. |

| Вклады физических лиц В процентах к прошлому году Доля в привлеченных средствах | 2 090 754 137 % 86,9 % | 2 654 600 127 % 89,3 % | 3 068 230 115,6 % 88,7 % |

| Остатки на счетах юридических лиц (среднедневные) В процентах к прошлому году Доля в привлеченных средствах | 316 113 121,9 % 13,1 % | 317 300 100,4 % 10,7 % | 390 635 123,1 % 11,3 % |

| Итого привлеченных средств В процентах к прошлому году В процентах к 2006 году | 2 406 867 134,5 % - | 2 971 900 123,5 % 166,1 % | 3 458 865 116,4 % 193,4 % |

| Размещенные средства | 2006 г. | 2007 г. | 2008 г. |

| Срочная ссудная задолженность юридических лиц В процентах к прошлому году Доля в размещенных средствах | 584 976 155 % 26,3 % | 634 600 108,5 % 24,1 % | 534 055 84,2 % 17,3 % |

| Срочная ссудная задолженность физических лиц В процентах к прошлому году Доля в размещенных средствах | 1 641 376 - 73,7 % | 1 998 800 121,8 % 75,9 % | 2 553 201 127,7 % 82,7 % |

| Итого размещенных средств В процентах к прошлому году В процентах к 2006 году | 2 226 352 135,0 % - | 2 633 400 118,3 % 159,7 % | 3 087 256 117,2 % 187,2 % |

| Коэффициент использования привлеченных средств | 92,5 % | 88,6 % | 89,3 % |

Как видно из таблицы, на протяжении рассматриваемых трех лет основную часть привлеченных средств составляют вклады физических лиц. В 2006 году они составляют 86,9 % от всех привлеченных средств и в 6,6 раза превышают остатки на счетах юридических лиц, в 2008 году они составляют 88,7 % соответственно от всех привлеченных средств, и в 7,9 раз соответственно превышают остатки на счетах юридических лиц. Это объясняется большим и постоянно увеличивающимся количеством клиентов – физических лиц.

Рис.5 Динамика привлеченных средств Калининского отделения № 2004 Сбербанка России в 2006 – 2008 годах

Более активно идет рост кредитования частных клиентов - физических лиц, кредиты для населения становятся все более доступными, началось активное кредитование на цели приобретения недвижимости. Этот фактор приводит к развитию потребительского рынка, повышению спроса на строительные услуги, стимулирует развитие торговли.

Рис.6 Динамика размещенных средств Калининского отделения № 2004 Сбербанка России в 2006 – 2008 годах

|

из

5.00

|

Обсуждение в статье: Анализ финансовых показателей Калининского отделения № 2004 банка Сбербанка России |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы