|

Главная |

Динамика операций с пластиковыми картами на российском

|

из

5.00

|

Банковском рынке

В рамках данной работы в целях выделения наиболее существенных характеристик рынка банковских платежных карт и использованы следующие критерии:

- количественные и качественные параметры эмиссии банковских платежных карт в абсолютном и относительном выражениях;

- количество эмитентов и эквайеров;

- доля платежей с использованием банковских платежных карт и операций по снятию наличных денег;

- параметры состояния обслуживающей рынок банковских платежных карт инфраструктуры.

Необходимо провести анализ рынка банковских платежных карт России на основе критериев, изложенных выше [9, с. 22].

Первый критерий — количественные и качественные параметры эмиссии банковских платежных карт в абсолютном и относительном выражении (в расчете на 1тыс. жителей). На рисунке 4 видно, что за период с 2001 по 01.07.2007г. число банковских платежных карт увеличилось почти в 9 раз (с 7 585тыс.шт. до 68 151 тыс. шт.).

При этом около 30 % от общего количества карт приходится на российские карты и около 70% - на международные карты.

Рисунок 4 - Динамика роста количества платежных карт на территории РФ на 01.07.2007 г.

Если рассматривать темпы роста данного показателя, то с 2001 г. по 2006 г. значение данного показателя составляет приблизительно 50% ежегодно, а за 6 месяцев 2007 года около 15%. Данная динамика свидетельствует о частичном насыщении рынка банковских пластиковых карт, однако потенциал роста рынка пластиковых карт еще далеко не исчерпан: в среднем на одного европейца приходится три карты, а в Великобритании и США – пять-шесть карт, а в России данный показатель меньше 1[10, с.35].

Если рассматривать соотношение динамик роста числа международных и российских платежных карт, то можно отметить, что в середине 2006 года ситуация изменилась в пользу увеличения показателей эмиссии российских карт (рисунок 5).

Рисунок 5 - Темпы роста числа международных и российских платежных карт на 01.01.2007 г.

Причем три четверти, а точнее 76% российского рынка банковских карт приходится на две международные платежные системы – Visa и MasterCard (рисунок 6). Системой Visa, которая сегодня считается лидером, в 2005 году выпущено 22,7 млн. карт. При этом в России карты Visa обслуживаются более чем в 105 тысячах торговых точек и примерно в 25 тысячах банкоматов. Система MasterCard выпустила уже около 20 млн. карт [11, с. 53].

Рисунок 6 – Доля платежных систем на рынке России, %

Очевидно, что 2003 г. стал переломным в борьбе международных и отечественных платежных систем, с перевесом в пользу международных. Темпы роста числа международных платежных карт не только значительно превышают аналогичный показатель развития отечественных платежных карт, но и сохраняют положительную тенденцию, что позволяет прогнозировать дальнейшее усиление их доминирования.

Согласно статистике Центрального банка России, несмотря на то, что число карт в обращении выросло в 2006 г. на 45,2%, а объем операций по ним на 51,7%, соотношение между трансакциями в банкоматах и использованием карт в торгово-сервисной сети (эквайринг) не изменилось. Большинство граждан продолжают использовать карты для снятия наличных в банкоматах, а не как платежное средство. Так, в 2005г. через банкоматы обналичено 2,62 трлн. руб., что составило 93,7% от общей суммы по всем операциям с картами, а в 2006г.- 3,97 трлн. руб., или 93,5% от общей суммы операций. По мнению экспертов, подобное соотношение говорит о том, что в общей массе эмитированных карт большинство из них приходится на зарплатные проекты. Однако, как показывает практика, база клиентов, полученная в результате обслуживания "зарплатных" проектов, может служить основой развития вторичных продаж банковских продуктов держателям таких "зарплатных" карт. По этим картам банки стараются предоставлять полный спектр стандартных услуг по карте и дополнительный сервис, как правило, включающий овердрафты по картам, интернет-банкинг и возможность оплаты счетов с телефона. Также широко распространена практика льготного кредитования таких клиентов, так как по ним банковские риски невозврата или просрочки платежа значительно меньше, чем по другим клиентами. Чтобы стимулировать оплату по банковским картам, большинство банков «защищаются» высокими процентами за снятие наличных. Особенно широко эта практика применяется для кредитных карт, использование которых действительно выгодно лишь при безналичной оплате товаров и услуг.

По-прежнему значительную долю от общего выпуска карт составляют дебетовые карты, причем наиболее существенная их часть распространяется в рамках зарплатных проектов. Однако темпы роста эмиссии дебетовых карт отстают от темпов роста эмиссии расчетно-кредитных карт в России.

По данным исследований международных платежных систем, количество платежных карт с кредитными возможностями в России в 2006 г. достигло 7,2 млн. (в том числе 2,6 млн. карт с разрешенным овердрафтом), что составляет около 12% от всех платежных карт.

Поскольку Visa и MasterCard занимают львиную долю всего рынка банковских платежных карт в России, то общую долю кредитных карт можно было бы оценить в 18,5% от всего объема эмиссии. Рост эмиссии расчетно-кредитных карт составил 81 %, что можно считать очень хорошим результатом. Оборот по этим картам вырос в 2006 г. более чем на 70%.

Однако наиболее достоверными можно считать данные Центрального банка России, в соответствии с которыми доля кредитных карт в общем числе банковских платежных карт на 01.01.2007 равна 5,36%, в то время как в 2003г., по оценкам экспертов, 99,1 % всех выпущенных карт - дебетовые и лишь 0,9 % — кредитные [9, с. 29].

Эксперты считают, что в ближайшие год-два рынок кредитных карт ожидает настоящий бум. И эти прогнозы небезосновательны — за 2003г. количество кредитных карт увеличилось в 4,3 раза, а за 2004 г. — более чем в 6 раз, в то время как число дебетовых карт возросло всего в 1,4 раза.

Результаты исследований позволяют оценить долю платежей по кредитной карте в торгово-сервисной сети в общем объеме трансакций. В России она составляет 32 %. Для сравнения: в Великобритании этот показатель составляет 98 %, в Германии - 93%, в Испании - 80%, в Египте - 62%, во Франции - 57%, в Румынии - 11 %, в Украине - 3%.

Налицо превалирование объемов эмиссии кредитных карт над дебетовыми картами, а также большой потенциал в сфере развития безналичных платежей с использованием банковских платежных карт. И поэтому можно сделать вывод о том, что на рынке банковских платежных карт России начинается новый этап развития.

Второй критерий анализа рынка банковских платежных карт – количество эквайеров и эмитентов различных типов. Согласно данным ЦБ РФ за прошедший год на территории нашего государства насчитывалось 746 кредитных организаций (более 60% всех российских банков), осуществляющих эмиссию и/или эквайеринг. За период с 01.01.2001 по 01.01.2006 число кредитных организаций-эмитентов увеличилось в 1,8 раза и составило 696 организаций. Количество кредитных организаций, осуществляющих эквайеринг, изменилось аналогичным образом.

Третий критерий анализа рынка банковских платежных карт — доля платежей с использованием банковских платежных карт и операций по снятию наличных денег. Несмотря на то, что число организаций торговли и услуг преобладает над количеством устройств по снятию наличности, население по-прежнему предпочитает обналичивать деньги в банкомате, а не использовать их как платежное средство.

Количество операций по банковским картам физических лиц, по итогам 2005г., превысило 857 млн., что 43,38% больше аналогичного показателя 2004г.

Среднее количество операций по одной банковской карте за период 2001 - 2005 гг., по расчетам CNews Analytics , достигло 16,89 шт. (рисунок 7).

Причем максимальный показатель наблюдался в 2002г., а минимальный — в 2005г. Однако средняя сумма одной операции стабильно растет. Среднегодовой рост данного показателя в указанном периоде составил 46,88%.

Четвертый критерий анализа рынка банковских платежных карт — параметры состояния обслуживающей рынок банковских, платежных карт инфраструктуры. Развитие сети банкоматов в России существенно отстает от развитых европейских стран. На 01.01.2007 г. в стране работало 35 300 устройств, что составляет примерно 231 банкомат на 1 млн. жителей. Для сравнения: в Европе эта цифра превышает 600, в Англии - 800, а в Америке - более 1 тыс. банкоматов на 1 млн. жителей [12, с. 30].

В то же время общая динамика развития рынка банкоматов в России очень велика и демонстрирует непрерывный рост. Их количество только за 2004 г. увеличилось на 35 % и составило, как уже отмечалось выше, около 20 тыс. банкоматов [9, с. 29].

Сегодня банкоматы позволяют оплачивать коммунальные платежи, услуги операторов сотовой связи и телевидения, а некоторые позволяют даже переводить денежные средства между банковскими картами, пополнять счёт, принимать платежи по кредитам и производить валютно-обменные операции. Эти функции весьма удобны и доступны, ведь чаще всего банкоматы работают круглосуточно.

Банкоматы чаще всего поддерживают не одну, а несколько платёжных систем. Наиболее распространенными являются международные Visa и Master Card. Некоторые банкоматы работают с микропроцессорными картами, записывая и считывая информацию с микропроцессора. Данная технология позволяет банкам при операциях по таким картам не связываться с процессинговым центром для определения остатка на счёте, так как эта информация хранится на самом микропроцессоре, то есть даёт возможность работы в режиме off-line. Использование микропроцессоров позволяет использовать данный тип с любыми платёжными системами. Однако они пока не получили массового распространения, так как дороже изготовления классических карт с магнитной полосой, и не имеется пока достаточно развитой инфраструктуры их поддержки. Однако в регионах, где телекоммуникационная инфраструктура не сильно развита, вполне оправданно использовать именно данную технологию. На фоне всё большей популярности кредитных карт широкое распространение получают банкоматы с функцией приёма наличных денежных средств и зачисления их на счет клиента в режиме реального времени. Наличие этой функции позволяет значительно упростить процедуру погашения кредита, что повышает лояльность пользователя кредитной карты к данному продукту.

Также активно в последнее время развивается сотрудничество банков с компаниями в области «зарплатных» проектов. С развитием данного сектора всё чаще появляются банкоматы, расположенные прямо в здании компаний, при этом целевыми пользователями таких банкоматов в основном являются именно сотрудники.

Обычно при расположении банкоматов банки стремятся охватить максимальное количество потенциальных пользователей. При этом учитывается его доступность, место расположения, безопасность и экономическая целесообразность. Таким образом, банкоматы в основном располагаются в торговых центрах, метро, около отделений банка, а также в офисных зданиях с возможностью доступа к нему не только работников данного здания [11, с. 55].

Сдерживающими факторами роста количества банкоматов на территории России можно считать:

- значительную стоимость оборудования;

- острую нехватку коммуникаций;

- высокую стоимость телекоммуникационных услуг.

Рисунок 7 – Динамика количества операций, совершаемых физическим лицом, и средней суммы одной операции по банковской карте

Помимо простого снятия денег через банкоматы в дни зарплаты, население России использует банковские платежные карты в качестве средства оплаты товаров и услуг. Соотношение между этими двумя операциями, к сожалению, далеко не такое, как в развитых странах. Тем не менее использование банковской платежной карты как средства платежа является основной ее функцией, поэтому необходимо решать проблемы эквайеринга и развивать его как один из неотъемлемых компонентов рынка банковских платежных карт.

Причинами увеличения количества банковских платежных карт являются как внутренние, так и внешние факторы. К внутренним стоит отнести:

- экономические (рост сбережений населения);

- психологические (готовность населения использовать безналичные средства оплаты);

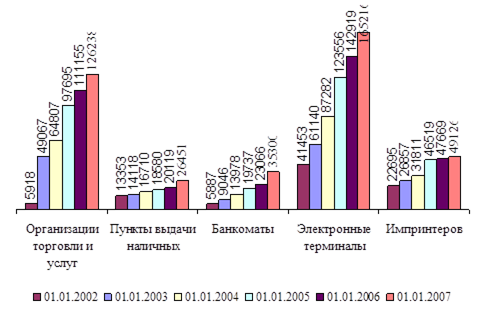

- технические (расширение инфраструктуры, предназначенной для осуществления операций с использованием платежных карт) (рисунок 8).

Рисунок 8 – Динамика инфраструктуры, предназначенной для осуществления операций с использованием платежных карт, единиц.

Таким образом, имеет место тенденция опережающего развития инфраструктуры, обеспечивающей проведение операций по безналичной оплате товаров и услуг с использованием карт [15, с. 15-17].

В заключение следует отметить, что российский рынок банковских платежных карт сильно отличается от аналогичных рынков развитых стран. Причинами этого можно назвать как огромную разницу в уровнях развитости экономики стран мира, так и социальные условия. Однако проведенный анализ определяет основные черты российского рынка банковских платежных карт, но и позволяет говорить о перспективности этого института и его значимости для российской экономики в целом.

|

из

5.00

|

Обсуждение в статье: Динамика операций с пластиковыми картами на российском |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы