|

Главная |

Внутрихозяйственный ревизионный контроль

|

из

5.00

|

От руководства организации зависят эффективность и регулярность работы системы внутреннего контроля. Ревизор на предприятии назначается в соответствии с учредительными документами или правилами внутреннего распорядка. Также в соответствии с этими документами может быть создана ревизионная комиссия. Им, как правило, передается часть функций по поддержанию системы внутреннего контроля.

При правильном распределении обязанностей между сотрудниками снижается риск возникновения ошибок, т. е. попыток нарушать требования контроля становится меньше. Функции данного сотрудника являются несовместимыми, если их выполнение может привести к совершению случайных или умышленных ошибок.

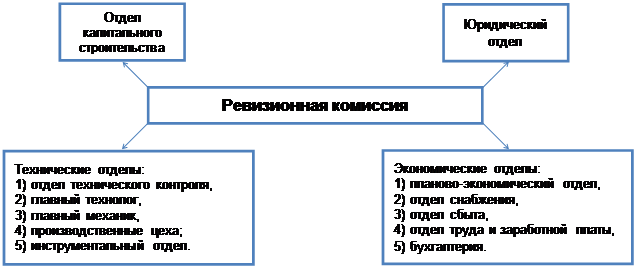

Исследуем системы внутреннего контроля на предприятии, если внутренним контролем занимаются ревизоры (рис. 3).

Рис. 3. Работа ревизионной комиссии

Особенностью такой организации внутреннего контроля является то, что ревизоры – это сотрудники предприятия, но не работники бухгалтерии. Ревизионные комиссии собираются по распоряжению руководителя, проводят проверки, и после выполнения проверок работники выполняют на предприятиях основную работу.

Работа ревизионной комиссии для учредителей предприятия и его руководства имеет информационное и консультационное значение.

Обычно формирование контроля за счет ревизионных комиссий происходит, если:

1) загруженность бухгалтерии не позволяет отвлекать работников бухгалтерии на проведение ревизий;

2) необходимы единовременные или внеплановые проверки отдельных подразделений, лиц или выполнения работ;

3) при проведении ревизии выявлены ошибки бухгалтерии, поэтому ревизии необходимо поручить другим лицам. В зависимости от требований собственников предприятия и его руководства объекты ревизии могут быть различными.

Функции ревизии:

1) проверка того, насколько точно сотрудники организации соблюдают законы, придерживаются ли они требований учетной политики;

2) проверка бухгалтерской информации: специальное изучение отдельных статей бухгалтерской отчетности, детальные проверки операций и остатков по бухгалтерским счетам;

3) проверка систем бухгалтерского учета и внутреннего контроля;

4) оценка эффективности работы внутреннего контроля в организации, филиалах, структурных подразделениях;

5) контроль за финансовой системой организации, ее отдельными элементами;

6) проверка наличия имущества, его состояния и обеспечения сохранности на предприятии;

7) оценка программного обеспечения, используемого на предприятии;

8) расследование отдельных случаев, например подозрений в хищении;

9) разработка предложений и рекомендаций по улучшению ведения бухгалтерского учета, внутреннего контроля и работы организации в целом.

В данном случае, т. е. когда внутренним контролем занимаются ревизоры, не являющиеся работниками бухгалтерии, работа ревизионной комиссии независима от руководителей проверяемых филиалов экономического субъекта, структурных подразделений, органов внутреннего контроля и т. п. Ревизионная комиссия подчиняется и обязана представлять отчеты только назначившему ее руководству и учредителям.

Руководство предприятия определяет задачи ревизий исходя из потребностей управления как подразделениями предприятия, так и предприятием в целом.

Руководство предприятия имеет право вносить необходимые изменения внутри предприятия. Для того чтобы быстро и своевременно вносить изменения, руководство использует информацию ревизоров.

Ревизионная комиссия организации в ходе проверок должна учитывать то, что финансовая система экономического субъекта должна включать в себя:

1) контрольную среду, т. е. руководство экономического субъекта следит за работой внутреннего контроля. Контрольная среда включает в себя:

а) соблюдение предприятием требований действующего законодательства;

б) стиль и основные принципы управления данным предприятием;

в) организационную структуру экономического субъекта;

г) осуществляемую кадровую политику;

д) распределение ответственности и полномочий между персоналом организации;

е) порядок подготовки бухгалтерской отчетности для внешних пользователей;

ж) порядок осуществления внутреннего управленческого учета;

з) порядок подготовки отчетности для внутренних целей;

2) систему бухгалтерского учета;

3) отдельные средства контроля – виды аналитических процедур.

В своей работе ревизоры используют:

1) сопоставление остатков по счетам за различные периоды;

2) сопоставление разных статей отчетности с данными предыдущих периодов;

3) сопоставление финансовых показателей деятельности организации со средними показателями соответствующей отрасли экономики;

4) сопоставление финансовой и нефинансовой информации.

Рассмотрим процедуры, которые может использовать ревизионная комиссия для сбора доказательств:

1) проверка арифметических расчетов. Путем независимого выборочного пересчета производится проверка точности расчетов в документах и учетных записях;

2) проверка правильности ведения учета отдельных хозяйственных операций. Аудитор имеет возможность проконтролировать учетные работы, выполняемые финансово экономическими службами;

3) инвентаризация – проверка наличия и сохранности имущества и финансовых обязательств;

4) подтверждение (сверка расчетов). От должностных лиц аудитор в письменном виде получает информацию о реальности остатков на счетах учета денежных средств, расчетных счетах, счетах дебиторской и кредиторской задолженности;

5) проверка правильности оформления документов;

6) прослеживание (сканирование) – выборочная проверка первичных документов, правильности указанной корреспонденции счетов;

7) устный опрос сотрудников организации, дающий возможность оценить работу отдельных сотрудников, подразделений, выяснить уровень их квалификации, порядок документооборота и т. д.;

8) проведение аналитических процедур – анализ и оценка полученной информации. С их помощью можно выявить неверно отраженные в учете хозяйственные операции и установить причины таких ошибок [4, с. 41-48].

|

из

5.00

|

Обсуждение в статье: Внутрихозяйственный ревизионный контроль |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы