|

Главная |

ПРОИЗВОДСТВЕННАЯ ПРОГРАММА

|

из

5.00

|

Рассчитать грузооборот предприятия и выручку от оказанных услуг, если объем перевозок Q = 275 тысяч тонн, а тариф на перевозку 1 тонны груза Ц = 56 руб./т.

Данные для расчетов взяты из таблицы №3

Грузооборот транспортного предприятия W,тыс. т км

, (1)

, (1)

где:

Q – объем перевозок, тыс.т;

ln – среднее расстояние перевозок, т км.

Выручка от оказанных услуг В, тыс. руб.

, (2)

, (2)

где:

Ц – тариф на перевозку 1 тонны груза , руб./т.

Ответ:  тыс. т км;

тыс. т км;  тыс. руб.

тыс. руб.

Как должен изменится тариф (Ц) на перевозку 1 тонны груза, если предполагается увеличить выручку от продаж на 10%, а объем перевозок грузов на 2%?

(3)

(3)

Ответ: Тариф (Ц) на перевозку 1 тонны груза возрастет на 7,8 %.

ОСНОВНЫЕ СРЕДСТВА

Рассчитаем стоимость основных средств предприятия по группам на начало и конец года. Данные для расчетов возьмем из таблицы №4

На начало года полная стоимость основных средств ОСНГ составляла 20870 тысяч рублей. Найдем стоимость основных средств на начало года по группам в зависимости от заданной структуры основных средств и их суммарной стоимости:

- стоимость зданий ОСЗДНГ = 20870∙0,18 = 3756,6 тысяч рублей;

- стоимость сооружений ОССНГ = 20870∙0,082 = 1711,34 тысяч рублей;

- стоимость передаточных устройств ОСПУНГ = 20870∙0,02 = 417,4 тысяч рублей;

- стоимость машин и оборудования ОСМОНГ = 20870∙0,045 = 939,15 тысяч рублей;

- стоимость транспортных средств ОСТСНГ = 20870∙0,65 = 13565,5 тысяч рублей;

- стоимость хозяйственного инвентаря и инструмента ОСХИНГ = 20870∙0,023 = 480,01 тысяч рублей.

Полная стоимость основных средств на конец года ОСКГ, тысяч рублей, определим по формуле:

ОСКГ = ОСНГ + ОСВВ - ОСВЫБ,

где:

ОСНГ – полная стоимость основных средств на начало года, ОСНГ = 20870 тысяч рублей;

ОСВВ – стоимость основных средств, введенных в течение года, тысяч рублей. В течение года по группе транспортные средства были введены средства стоимостью 540 тысяч рублей;

ОСВЫБ – стоимость основных средств, выбывших в течение года, тысяч рублей. В течение года по группам транспортные средства и сооружения выбыли средства стоимостью 490 тысяч рублей и 760 тысяч рублей соответственно.

ОСКГ = 20870 +540 – 760 – 490 = 24260 тысяч рублей

Ответ: ОСКГ = 24260 тысяч рублей.

Найдем стоимость основных средств на конец года по группам:

- стоимость зданий ОСЗДКГ = ОСЗДНГ = 3756,6тысяч рублей;

- стоимость сооружений ОССКГ = ОССНГ + ОССВВ = 1711,34 - 760 = 951,34 тысяч рублей;

- стоимость передаточных устройств ОСПУКГ = ОСПУНГ = 417,4 тысяч рублей;

- стоимость машин и оборудования ОСМОКГ = ОСМОНГ =939,15 тысяч рублей;

- стоимость транспортных средств ОСТСКГ = ОСТСНГ + ОСВВ - ОСТСВЫБ = 13565,5 +540 – 490 = 16329,5 тысяч рублей;

- стоимость хозяйственного инвентаря и инструмента ОСХИКГ = ОСХИНГ = 548,09 тысяч рублей.

Рассчитаем среднегодовую стоимость за год по группам основных средств и в целом по предприятию

Среднегодовая стоимость основных средств на конец года ОССР, тысяч рублей, определим по каждой группе основных средств по формуле:

,

,

где:

n – количество полных месяцев эксплуатации основных средств в течение календарного года. В качестве полного месяца считаем месяц, следующий за месяцем даты ввода или выбытия.

Согласно исходным данным:

- из группы транспортных средств с 26.09 выбыли средства стоимостью 490 тысяч рублей;

- из группы сооружения с 15.10 выбыли средства стоимостью 760 тысяч рублей;

- в группу транспортные средства с 03.06 были введены средства стоимостью 540 тысяч рублей.

Исходя из этого, найдем среднегодовую стоимость основных средств:

- среднегодовая стоимость зданий ОСЗДСР = ОСЗДКГ = 3756,6тысяч рублей;

- среднегодовая стоимость сооружений ОСССР = ОСКГ = 1711,34 тысяч рублей;

- среднегодовая стоимость передаточных устройств ОСПУСР = ОСПУКГ = 417,4 тысяч рублей;

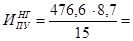

- среднегодовая стоимость машин и оборудования ОСМОСР = ОСМОНГ - ОСМОВЫБ (1/12) = 1072,35-760 (1/12) = 1038,18 тысяч рублей;

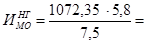

- среднегодовая стоимость транспортных средств ОСТССР = ОСТСНГ +ОСВВ (10/12) - ОСТСВЫБ (8/12) = 15489,5+540(10/12) – 490 (8/12) = 16302,8 тысяч рублей;

- среднегодовая стоимость хозяйственного инвентаря и инструмента ОСХИСР = ОСХИКГ = 548,09 тысяч рублей.

Найдем среднегодовую стоимость основных средств в целом по предприятию ОСПРЕДСР по формуле:

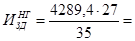

ОСПРЕДСР = ∑ОСi = ОСЗДСР + ОСССР + ОСПУСР + ОСМОСР + ОСТССР + ОСХИСР = 4289,4+1711,34 +476,4+1038,18+16302,8+548,09 = 24608,93 тысяч рублей.

Рассчитываем нормы амортизации за год по группам основных средств

Найдем норму амортизации На, % по формуле:

, (6)

, (6)

где:

Тп – полезный срок службы, лет.

Рассчитаем норму амортизации отдельно для каждой группы основных средств:

- норма амортизации зданий На ЗД = 100/35 = 2,86 %

- норма амортизации сооружений На С = 100/20 = 5 %

- норма амортизации передаточных устройств На ПУ = 100/15 = 6,67 %

- норма амортизации машин и оборудования На МО = 100/7,5 = 13,33 %

- норма амортизации транспортных средств На ТС = 100/8 = 12,5 %

- норма амортизации хозяйственного инвентаря и инструмента На ХИ = 100/5 = 20 %.

Рассчитаем сумму амортизационных отчислений за год по группам основных средств и в целом по предприятию

Сумма амортизационных отчислений за год А, тысяч рублей, определим по формуле:

(7)

(7)

Рассчитаем суммы амортизационных отчислений отдельно для каждой группы основных средств:

- сумма амортизационных отчислений за здания

АЗД =  122,7 тысяч рублей

122,7 тысяч рублей

- сумма амортизационных отчислений за сооружения

АС =  97,7 тысяч рублей

97,7 тысяч рублей

- сумма амортизационных отчислений за передаточные устройства

АПУ =  31,8 тысяч рублей

31,8 тысяч рублей

- сумма амортизационных отчислений за машины и оборудование

АМО =  138,4 тысяч рублей

138,4 тысяч рублей

- сумма амортизационных отчислений за транспортные средства

АТС =  2037,85 тысяч рублей

2037,85 тысяч рублей

- сумма амортизационных отчислений за хозяйственный инвентарь и инструмент

АХИ =  109,6 тысяч рублей

109,6 тысяч рублей

Рассчитаем сумму амортизационных отчислений в целом по предприятию по формуле:

АПРЕД = ∑Аi = АЗД + АС + АПУ + АМО + АТС + АХИ = 122,7+97,7+31,8+138,4+2037,85+109,6= 2538,05 тысяч рублей.

Рассчитаем нормы амортизации за год в целом по предприятию

Средняя норма амортизации в целом по предприятию за год НаСР , % определим по формуле:

Ответ: ОСПРЕДСР = 24608,93 тысяч рублей, АПРЕД = 2538,05 тысяч рублей,  .

.

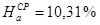

Рассчитаем износ основных средств на начало года по группам и в целом по предприятию

Расчет износа основных средств ИНГ выполним по формуле:

,

,

где:

ТФ – средний фактический срок службы по каждой группе основных средств, лет.

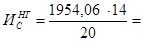

Рассчитаем износ основных средств по группам:

- износ основных средств зданий

3309 тысяч рублей

3309 тысяч рублей

- износ основных средств сооружений

1367,8 тысяч рублей

1367,8 тысяч рублей

- износ основных средств передаточных устройств

276,4 тысяч рублей

276,4 тысяч рублей

- износ основных средств машин и оборудования

829,3 тысяч рублей

829,3 тысяч рублей

- износ основных средств транспортных средств

10842,65 тысяч рублей

10842,65 тысяч рублей

- износ основных средств хозяйственного инвентаря и инструмента

383,7 тысяч рублей

383,7 тысяч рублей

Рассчитаем износ основных средств по предприятию в целом по следующей формуле:

ИПРЕДНГ =  +

+  +

+  +

+  +

+  +

+  = 3309+1367,8+276,3+829,3+10842,65+383,7 = 17008,85 тысяч рублей.

= 3309+1367,8+276,3+829,3+10842,65+383,7 = 17008,85 тысяч рублей.

Рассчитаем остаточную стоимость основных средств на начало года по группам и в целом по предприятию.

Расчет остаточной стоимости основных средств выполним по следующей формуле:

Ост.стнг = ОСнг – Инг

Рассчитаем остаточную стоимость основных средств по группам:

- остаточная стоимость зданий

Ост.стЗДНГ = 3756,6– 3309 = 980,4 тысяч рублей

- остаточная стоимость сооружений

Ост.стСНГ = 1711,34 – 1367,8 = 586,26 тысяч рублей

- остаточная стоимость передаточных устройств

Ост.стПУНГ = 417,4 – 276,3 = 200,3 тысяч рублей

- остаточная стоимость машин и оборудования

Ост.стМОНГ = 1072,35 – 829,3 = 243,05 тысяч рублей

- остаточная стоимость транспортных средств

Ост.стТСНГ = 15489,5 – 10842,65 = 4646,85 тысяч рублей

-остаточная стоимость хозяйственного инвентаря и инструмента

Ост.стХИНГ = 548,09 – 383,7 = 164,39 тысяч рублей

Рассчитаем остаточную стоимость основных средств по предприятию в целом по следующей формуле:

Ост.стПРЕДНГ = ∑Ост.стiНГ = Ост.стЗДНГ + Ост.стСНГ + Ост.стПУНГ + Ост.стМОНГ + Ост.стТСНГ + Ост.стХИНГ = 980,4+586,26+200,3+243,05+4646,85+164,39 = 6821,25 тысяч рублей.

Полученные значения заносим в таблицу 6.

Таблица 6 – Расчет показателей стоимости, износа и суммы амортизации основных средств

| Группа основных средств | Структура основных средств по группам, % | Полная стоимость основных средств, тысяч рублей | Среднегодовая стоимость ОССР, тыс. руб. | Норма амортизации, На, % | Сумма амортизации за год А, тыс. руб. | Износ ОС на начало года ИНГ, тяч й | Остаточная стоимость ОС на начало года Ост.стНГ, тыс рублей | |

| на начало года ОСНГ | на конец года ОСКГ | |||||||

| Здания | 18,0 | 4289,4 | 4289,4 | 4289,4 | 2,86 | 122,7 | 3309 | 980,4 |

| Сооружения | 8,2 | 1711,34 | 1711,34 | 1711,34 | 5 | 97,7 | 1367,8 | 586,26 |

| Передаточные устройства | 2,0 | 417,4 | 417,4 | 417,4 | 6,67 | 31,8 | 276,3 | 200,3 |

| Машины и оборудование | 4,5 | 1072,35 | 662,35 | 1038,2 | 13,33 | 138,4 | 829,3 | 243,05 |

| Транспортные средства | 65,0 | 15489,5 | 16329,5 | 16302,8 | 12,5 | 2037,85 | 10842,65 | 4646,85 |

| Хозяйственный инвентарь и инструмент | 2,3 | 548,09 | 548,09 | 548,09 | 20 | 109,6 | 383,7 | 164,39 |

| ВСЕГО | 100 | 20870 | 22246,74 | 22206,74 | 60,36 | 2538,05 | 17008,85 | 6821,25 |

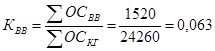

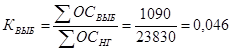

Рассчитаем коэффициенты ввода и выбытия

Коэффициент ввода КВВ рассчитаем по следующей формуле:

Коэффициент выбытия КВЫБ рассчитаем по следующей формуле:

Рассчитаем коэффициенты износа и годности

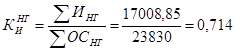

Коэффициент износа КИНГ рассчитаем по следующей формуле:

Коэффициент годности КГНГ рассчитаем по следующей формуле:

(14)

(14)

Ответ:

;

;

.

.

На основании полученных расчетов и по имеющимся показателям можно сделать следующие выводы:

- степень износа основных средств составляет 71,4 %;

- выбытие основных средств идет менее интенсивнее, чем его обновление, следовательно, стечением времени износ будет уменьшаться, а техническое состояние основных средств улучшаться.

ОБОРОТНЫЕ СРЕДСТВА

К оборотным средствам на транспорте относятся производственные запасы основных и вспомогательных материалов, используемых в транспортном и вспомогательных процессах, например, топливо, смазочные материалы, запасные части, ремонтные материалы и другие, а также средства обращения, к которым относятся все денежные средства и дебиторская задолженность. Наличие оборотных средств у предприятия является необходимым условием для осуществления его хозяйственной деятельности. Ускорение оборачиваемости оборотных средств может привести к уменьшению суммы средств, которые необходимо иметь в наличии (например, на закупку топлива), или к увеличению выручки от продаж в результате более эффективного использования оборотных средств.

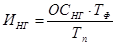

Эффективность использования оборотных средств характеризуется коэффициентом оборачиваемости, временем одного оборота и коэффициентом загрузки оборотных средств.

Рассчитаем показатели эффективности использования оборотных средств предприятия

Из пункта 2.1 данной работы и исходных данных имеем следующие значения:

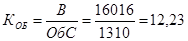

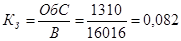

В = 16016 тысяч рублей – выручка от оказанных услуг;

ОбС = 1310 тысяч рублей – средний размер оборотных средств предприятия за год.

Коэффициент оборачиваемости КОБ найдем по следующей формуле:

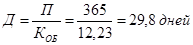

Длительность одного оборота Д определим по следующей формуле:

,

,

где:

П – продолжительность расчетного периода (принимаем календарный год – 365 дней).

Коэффициент загрузки оборотных средств КЗ показывает, сколько затрачивается оборотных средств, чтобы получить 1 или 1000 рублей выручки, и определяется по формуле:

Рассчитаем выручку от продаж при неизменно размере оборотных средств предприятия и изменении оборачиваемости оборотных средств

Из пунктов 2.1 и 2.3.1 имеем:

В = 16016 тысяч рублей;

ОбС = 1310 тысяч рублей;

Д1 = 30 дней.

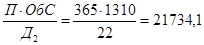

Рассчитаем, как изменится и сколько составит выручка при условии, что ОбС – средний размер оборотных средств предприятия останется неизменным, а оборачиваемость оборотных средств Д1 ускорится на 8 дней.

Д2 = Д1 – 8 = 30 – 8 = 22 дня

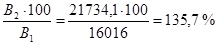

В2 =  тысяч рублей

тысяч рублей

Ответ: в результате изменения оборачиваемости оборотных средств выручка возрастет на 35,7 % и составит 21734,1 тысяч рублей против 16016 тысяч рублей.

|

из

5.00

|

Обсуждение в статье: ПРОИЗВОДСТВЕННАЯ ПРОГРАММА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы