|

Главная |

VI . Исследование материалоемкости продукции и ее влияние на конечные результаты деятельности предприятия

|

из

5.00

|

Влияние материальных ресурсов на объем производства продукции можно определить с разной степенью детализации. Факторами первого уровня являются изменение суммы использованных материальных ресурсов и эффективности их использования:

ВП=МЗ*МО (16)

Или

ВП=МЗ/МЕ (17)

где МЗ - затраты материальных ресурсов на производство продукции;

МО – материалоотдача.

Для расчета влияния факторов на объем выпуска продукции по первой модели можно применять приемы цепных подстановок, абсолютных разниц, относительных разниц, индексный метод, интегральный метод, а по второй модели – только прием цепной подстановки или интегральный метод.

Если известно, за счет чего изменилась материалоотдача (материалоемкость), то не трудно подсчитать, как изменился выпуск продукции. Для этого необходимо приращение материалоотдачи за счет i-го фактора умножить на фактическую сумму материальных затрат. Изменение объема производства продукции за счет материалоемкости определяется с помощью приема цепных подстановок.

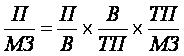

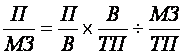

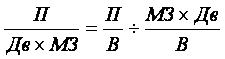

Одним из показателей эффективности использования материальных ресурсов является прибыль. Повышение ее уровня положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого можно использовать следующую факторную модель:

, (18)

, (18)

, (19)

, (19)

, (20)

, (20)

где П/МЗ - прибыль на рубль материальных затрат; Л/В -рентабельность продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ*Дв - материальные затраты в стоимости реализованной продукции.

Для расчета влияния данных факторов используем метод цепной подстановки и данные табл. 11.

Таблица 11

Данные для факторного анализа прибыли на рубль материальных затрат

| Показатель | План | Факт | Изменение |

| Прибыль от реализации продукции, тыс | 17900 | 19296 | +1396 |

| Рентабельность продаж, % | 18,79 | 19,3 | +0,51 |

| Материальные затраты в стоимости произведенной продукции, тыс | 28168 | 31746 | +3578 |

| Удельный вес выручки в стоимости товарной продукции, % | 99,22 | 95,81 | -3,41 |

| Материальные затраты в стоимости реализованной продукции, тыс | 27948 | 30416 | +2468 |

| Товарная продукция, тыс | 96000 | 104300 | +8300 |

| Материалоемкость, коп. | 29,34 | 30,44 | +1,1 |

| Прибыль на рубль материальных затрат, коп. | 64,05 | 63,44 | -0,61 |

| Прибыль на рубль материальных затрат: | |

| по плану | (0,1879/0,2934)*100 = 64,04 коп.; |

| при фактическом уровне рентабельности продукции и плановой материалоемкости | (0,1931/0,2934)*100 = 65,81 коп.; |

| фактически | (0,1931/0,3044)*100 = 63,44коп. |

| Прибыль на рубль материальных затрат ниже плановой на 0,6 коп., в том числе за счет изменения: | |

| рентабельности продаж | 65,81-64,05 = +1,76 коп., |

| материалоемкости продукции | 63,44-65,81 = -2,37 коп. |

Более детальный факторный анализ можно сделать на основании изучения факторов изменения прибыли и суммы материальных затрат, для чего можно использовать следующую модель:

(21)

(21)

По данным факторного анализа прибыли и материальных затрат (см. табл. 5) способом цепной подстановки произведем расчет влияния этих факторов на изменение прибыли в расчете на рубль материальных затрат:

Изменение прибыли на гривну материальных затрат за счет:

| объема продаж | 64,38 - 64,05 = +0,33 коп.; |

| структуры продукции | 63,81 - 64,38 = -0,57 коп.; |

| цен реализации | 75,45 - 63,81 = +11,64 коп.; |

| себестоимости продукции | 63,44 - 75,45 = -12,01коп.; |

и в том числе за счет изменения:

норм расхода материалов

цен на сырье и материалы

Полученные данные показывают, что прибыль на рубль материальных затрат увеличилась в основном из-за роста цен на продукцию предприятия, а также из-за увеличения объема производства продукции, так как при этом увеличиваются не все материальные затраты, а только переменные. За счет перерасхода материалов по сравнению с нормами и роста цен на них существенно увеличилась сумма материальных затрат и соответственно сумма прибыли, что вызвало значительное снижение прибыли на рубль материальных затрат. Зная причины изменения расхода материалов на единицу продукции и цен на сырье и материалы, можно углубить факторный анализ прибыли на рубль материальных затрат по следующей модели:

(22)

(22)

На анализируемом предприятии структурные сдвиги продукции обусловили сокращение материалоемкости по прямым материальным затратам на 3,7 руб. Это свидетельствует о том, что в выпуске продукции увеличилась доля изделий менее материалоемких и соответственно уменьшилась доля изделий более материалоемких.

На предприятии сократился уровень материальных затрат на отдельные изделия на 3 руб.

В результате роста цен на материальные ресурсы материалоемкости по прямым материальным затратам увеличилась на 1,1 руб.

На анализируемом предприятии вследствие увеличения отпускных цен на продукцию материалоемкость снизилась на 0,5 руб.

|

из

5.00

|

Обсуждение в статье: VI . Исследование материалоемкости продукции и ее влияние на конечные результаты деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы