|

Главная |

Анализ основных технико-экономических показателей деятельности предприятия.

|

из

5.00

|

Как видно из таблицы выручка от реализации всех видов услуг ОАО “ГК “Космос” (без НДС) за 2008 год составила 1 342 553 тыс. рублей, что на 1,13% больше, чем за 2007г.

Среднесписочная численность работников ОАО “ГК “ Космос” на 01.01.2009г. составляет 1299 человек. Уменьшение средней численности работников по сравнению с 2007г. на 72 человека связано с проводимой в Обществе оптимизацией организационной структуры.

Наблюдается увеличение объема реализации услуг при снижении численности работников, что говорит об увеличении производительности труда одного работника, которая в 2008 г. составила 1033,53 тыс. руб., что на 65 тыс. руб. больше, чем в 2007 г. Темп роста по этому показателю равен 106,7%.

Среднегодовая заработная плата одного работника в 2008 г. возросла на 248 тыс. руб. по сравнению с 2007 г., при темпе роста 399,2%.

Средняя выручка от реализации всех видов услуг на один оплаченный гостиничный

номер составила в 2008 году 3 798 рублей за сутки против 3 017 руб. за сутки в 2007 году, при темпе роста 125,9%.

Затраты на 1 руб. реализуемой продукции увеличились на 15 коп.

Себестоимость реализованных услуг (продукции) в 2008 году относительно 2007 года

увеличилась на 213 100 тыс. рублей или 36,6% .

Прибыль от основных видов деятельности в 2008 году выросла на 2,3% и составила

364 115 тыс. рублей против 355 889 тыс. рублей в 2007 году.

Рентабельность деятельности в 2008 г. равная 45,75% уменьшилась на 15 % по сравнению с 2007 г., это произошло из-за сильного увеличения себестоимости реализованной продукции.

Рентабельность продаж характеризует основную деятельность и показывает, сколько прибыли приходится на единицу реализованной продукции (услуг). В 2008г. данный показатель составил 27,12 %, что в 1,01 раз больше, чем в 2007г.

Делая общий итог, можно сказать, что предприятие работает эффективно, но необходимо принять меры для того, чтобы увеличить рентабельность деятельности.

2.4 Анализ эффективности материальных ресурсов предприятия.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из сумы материальных затрат. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе производства. И наоборот, перерасходы материальных ресурсов, и их использование не по прямому назначению способствуют невыполнению плана производства продукции при общей удовлетворительной материальной поставке.

Материальная база ОАО “ГК “Космос” по состоянию на 01.01.2009 г. представлена

следующими подразделениями:

1. ГОСТИНИЦА:

- номерной фонд (для коммерческой эксплуатации) 1720 номеров на 3440 мест;

- прачечная;

- концертный зал на 1000 мест с комплексом залов для заседаний;

- бизнес-центр;

- фитнес-центр.

2. КОМБИНАТ ПИТАНИЯ:

- 5 ресторанов на 1450мест;

- служебная столовая на 150 мест;

- кафетерий служебной столовой на 20 мест;

- кафе на 30 мест;

- фитнес-бар на 30 мест;

- кулинария;

- кондитерский цех.

Показатели эффективности материальных ресурсов.

Анализ показывает увеличение показателя материалоотдачи, и в 2008 году он составил 2,04 при темпе роста 9,43%. Данная тенденция объясняется увеличением удельного веса материальных затрат в себестоимости продукции, а также увеличение стоимости произведенной продукции.

Также из таблицы видно, что материалоемкость продукции в 2008 году снижается на 0,05 по сравнению с 2007 годом. Это показывает на то, что уменьшаются затраты, приходящиеся на 1 руб. выпущенной продукции.Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции. Это мы и наблюдаем в нашей таблице, где показатель удельного веса материальных затрат закономерно уменьшается, в 2008 г. он составил 0,44, что на 0,1 меньше, чем в 2007 г. [8]

2.5 Анализ эффективности трудовых ресурсов предприятия.

Анализ трудовых показателей – это один из основных разделов анализа работы предприятий.

| Наименование показателя | 2008г. | 2007г.. |

| Среднесписочная численность работников, чел. | 1299 | 1371 |

| Доля сотрудников предприятия, имеющих высшее профессиональное образование, % | 24% | 22,5% |

| Объем денежных средств, направленных на оплату труда, тыс. руб. | 429838,1 | 113644 |

| Объем денежных средств, направленных на социальное обеспечение, тыс. руб. | 93029,6 | 25010 |

Анализируя представленную выше таблицу, делаем выводы о том, что при уменьшении среднесписочной численности работников ОАО «ГК «Космос» в 2008 г. на 72 человека, доля сотрудников, имеющих высшее профессиональное образование увеличивается с 22,5% в 2007 г. до 24% в 2008 г. Это связано с проводимой в Обществе оптимизацией организационной структуры и является показателем того, что кадровая политика направлена на сокращение численности за счет квалификации и образования сотрудников.

Также в 2008 г. по сравнению с 2007 г. происходит существенный рост объемов денежных средств, направленных на оплату труда и на социальное обеспечение на 316194,1 тыс. руб. и на 68019,6 тыс. руб. соответственно.

Показатели, характеризующие движение рабочей силы:

Проводя анализ таблицы, нужно отметить, что производительность труда в 2008 г. выросла в 1,068 раз по сравнению с 2007 г. за счет увеличения выручки от реализации и среднесписочной численности персонала.

Коэффициенты оборотов по приему и выбытию имеют невысокий уровень, так что подбор и отбор персонала на ОАО «ГК «Космос» проводится эффективно. Также невысокий показатель коэффициента текучести кадров говорит о постоянстве трудового коллектива, что является положительным фактором в деятельности предприятия. Коэффициент постоянства кадрового состава показывает уровень изменения состава работников за анализируемые периоды. Достаточно высокие показатели говорят о том, что большая часть персонала это сложившийся коллектив.

Показатель ФЗП с 2007 г. увеличился в 3,78 раза и составил в 2008 г. 429838,1 тыс. руб. Если рост оплаты труда будет превышать рост его производительности, увеличится расход зарплаты на единицу товарооборота, и на эту же величину уменьшиться сумма прибыли получаемой предприятием. Реализация товаров (работ, услуг) станет менее рентабельной, а, может быть, и убыточной. Поэтому необходимо внимательно следить за соотношением показателей ФЗП и производительности труда.

2.6 Анализ эффективности использования ОПФ и оборотных средств.

Роль основных фондов (ОФ) и оборотных средств (ОС), эффективное их использование при различных экономических отношениях всегда важна. Это обусловлено тем, что главным источником прибыли любого предприятия, национального богатства страны является умелое, разумное достаточно полное использование ОФ и ОС, со своевременной их модернизацией и обновлением.

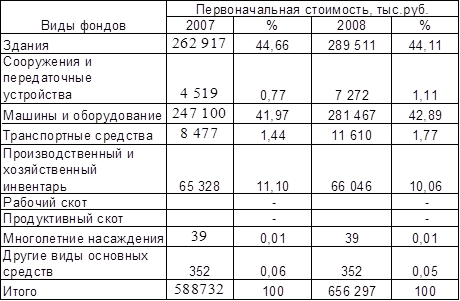

Сначала проанализируем структуру основных средств предприятия. В таблице приводятся данные о структуре имеющихся основных средств на конец базисного года.

Структура основных средств:

Анализируя данные таблицы, следует отметить, что стоимость основных средств предприятия, за отчётный период увеличилась на 11,48% (с 588 732 тысяч рублей в 2007 году до 656 297 тысяч рублей в 2008 году). Кроме того, наибольший удельный вес в структуре основных фондов фирмы занимают производственные фонды. При этом данный показатель в динамике за период с 2007 года до 2008 год увеличился, что обусловлено ростом удельного веса таких основных производственных фондов как, сооружения (0,34%), машины и оборудование (0,92%), транспортные средства (0,33%). Следует отметить также и сокращение показателей. Сократилась доля зданий (с 44,66% в 2007 году до 44,11% в 2008 году), доля производственного и хозяйственного инвентаря (11,10% в 2007 году до 10,06% в 2008 году). Доля других видов основных средств (0,01%) и многолетних насаждений (0,06%) на протяжении отчетного периода с 2007 года по 2008 год оставалась неизменными. Доля активной части производственных основных средств от общей стоимости производственных основных средств составила (281 467 +11 610+ 66 046+ 352) / 656 297 * 100% = 54,77 % или 359 454 тыс. руб., пассивная часть – 45,23 % или 296 843 тыс. руб. Соотношение пассивной и активной части основных средств производственного назначения соответствует норме в данной отрасли производства.

|

из

5.00

|

Обсуждение в статье: Анализ основных технико-экономических показателей деятельности предприятия. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы