|

Главная |

Сущность и задачи анализа оборотных средств

|

из

5.00

|

Теоретические основы анализа оборотных средств

Любая коммерческая организация, ведущая производственную или иную коммерческую деятельность должна обладать реальным, т.е. функциональным имуществом или активным капиталом в виде основного или оборотного капитала.

Оборотные активы (в практике стран с рыночной экономикой их называют оборотным капиталом) являются важнейшим ресурсом в обеспечении текущего функционирования предприятия. Оборотные средства - это денежные средства или другие активы, которые могут быть обращены в деньги в течение одного производственного цикла (как правило, одного года). Оборотные средства являются составной частью имущества предприятия. Состояние и эффективность их использования - одно из основных условий успешной деятельности предприятия.

В "Современном экономическом словаре" авторов Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. дается следующее определение оборотным средствам и оборотному капиталу: "Оборотные средства - это часть средств производства, целиком потребляемая в течение производственного цикла; включают обычно материалы, сырье, топливо, энергию полуфабрикаты, запчасти, незавершенное производство, расходы будущих периодов, исчисленные в денежном выражении. Стоимость оборотных средств определяется суммированием стоимостей их отдельных видов".

Оборотные активы - это наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства. К оборотным активам принято относить денежную наличность, легко реализуемые ценные бумаги материально-производственные запасы, нереализуемую готовую продукцию, краткосрочную задолженность других предприятий данному предприятию. Оборотный капитал иногда именуют оборотным фондом предприятия. С точки зрения бухгалтерского баланса оборотный капитал представляет собой превышение текущих активов компании над ее краткосрочными обязательствами.

Необходимая для дальнейшего анализа терминология структуры активов и пассивов предприятий представлена на рисунке 1.1

| А К Т И ВЫ | Основные (фиксированные, постоянные - земля, здания и сооружения, оборудование, нематериальные активы, другие основные средства и вложения; труднореализуемые) | ||

| Оборотные (текущие, т.е. все остальные активы баланса) средства | Медленнореализуемые (запасы готовой продукции, сырья и материалов) | ||

| Быстрореализуемые (дебиторская задолженность, средства на депозитах) | |||

| Наиболее ликвидные (денежные средства и краткосрочные рыночные ценные бумаги) | |||

| П А С С И В Ы | Собственные | Постоянные | |

|

Заемные | Долгосрочные кредиты и займы | Пассивы | |

| Краткосрочные кредиты и займы |

Краткосрочные (текущие) пассивы

| ||

| Кредиторская задолженность | |||

| Часть долгосрочных кредитов и займов, срок погашения которой наступает в данном периоде | |||

Рисунок 1.1 - Структура активов и пассивов

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента.

Оборотные средства и политика в отношении управления этими активами важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Поскольку во многих случаях изменения величины оборотных активов сопровождается и изменением краткосрочных пассивов, оба эти объекта учета рассматриваются, как правило, совместно в рамках политики управления чистым оборотным капиталом, величина которого рассчитывается как разность между оборотным капиталом и краткосрочными пассивами.

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса производства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в полном возобновлении процесса производства.

|

Стадии кругооборота оборотных активов можно представить следующей схемой (рисунок 1.2).

Рисунок 1.2 - Стадии кругооборота оборотных активов

Движение оборотных активов предприятия в процессе их кругооборота проходит четыре основных стадии, последовательно меняя свои формы.

На первой стадии денежные активы (включая их эквиваленты в форме краткосрочных финансовых инвестиций) используются для приобретения сырья и материалов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в текущую дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) текущая дебиторская задолженность вновь преобразуется в денежные активы.

Как видно, элементы оборотных активов являются частью непрерывного потока хозяйственных операций. Покупка приводит к увеличению производственных запасов и кредиторской задолженности; производство ведет к росту готовой продукции; реализация ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и к денежным платежам.

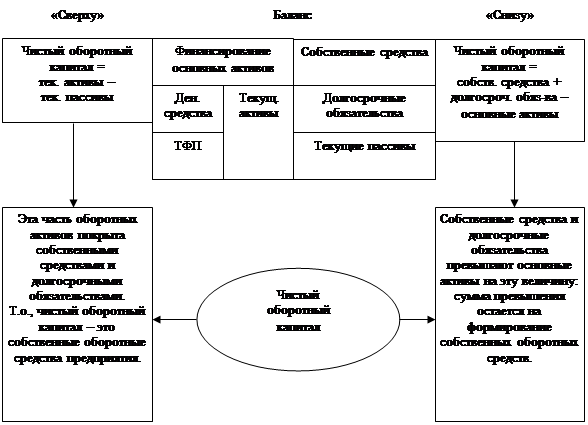

Чистый оборотный капитал можно подсчитать по балансу двумя способами: "снизу" и "сверху" (рисунок 1.3).

|

Рисунок 1.3 - Расчет чистого оборотного капитала

Управление чистым оборотным капиталом подразумевает оптимизацию его величины, структуры и значений его компонентов. Что касается общей величины чистого оборотного капитала, то обычно разумный рост ее рассматривается как положительная тенденция; однако могут быть и исключения, например, ее рост за счет увеличения безнадежных дебиторов для предприятия является нежелательным. С позиции факторного анализа принято выделять такие компоненты чистого оборотного капитала, как производственные запасы, дебиторская задолженность, денежные средства и краткосрочные пассивы, т.е. анализ основывается на следующей модели:

ЧОК = ОК - КП = ПЗ + ДЗ + ДС - КП, (1.4)

ЧОК - чистый оборотный капитал;

ОК - оборотный капитал;

КП - краткосрочные пассивы;

ПЗ - производственные запасы;

ДЗ - дебиторская задолженность;

ДС - денежные средства.

В модели, безусловно, важны все компоненты, однако с позиции эффективного управления особую роль играют оборотные активы, поскольку именно они служат обеспечением кредиторской задолженности; в известном смысле можно говорить о первичности активов по отношению к задолженности. Именно поэтому задача оптимизации величины оборотных средств и их структуры имеет первостепенную важность.

Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Одной из составляющих оборотных активов являются производственные запасы предприятия, которые, в свою очередь, включают в себя сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы.

Эффективное управление запасами позволяет снизить продуктивность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности за счет разработки и реализации специальной финансовой политики управления запасами. Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизация затрат их обслуживанию и обеспечении эффективного контроля за их движением.

Так как предприятия вкладывают средства в образование запасов, то издержки хранения запасов связаны не только со складскими расходами, но и с риском порчи и устаревания товаров, а также с вмененной стоимостью капитала, то есть с нормой прибыли, которая может быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска.

Экономический и организационно-производственный цикл хранения определенного вида текущих активов в том или ином объеме носит специфический для данного вида активов характер. Например, большой запас готовой продукции (связанный с предполагаемым объемом продаж) сокращает возможность образования дефицита продукции при неожиданно высоком спросе. Подобным образом достаточно большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства или покупке более дорогостоящих материалов-заменителей. По тем же причинам предприятие предпочтет иметь достаточный запас готовой продукции, которой позволяет дольше или больше экономично управлять производством.

Размер и срок дебиторской задолженности играют существенную роль в управлении текущей деятельностью предприятия. Если фирма увеличивает срок кредитования покупателей, то она тем самым расширяет круг клиентов и имеет возможность увеличить объем продаж и прибыль от основной деятельности. Вместе с тем высокий уровень дебиторской задолженности приводит к росту расходов на ее обслуживание, что означает рост затрат, и соответственно, уменьшение прибыли.

Дебиторская задолженность - важный компонент оборотного капитала. Когда одно предприятие продает товары другому предприятию, совсем не значит, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию и составляют большую часть дебиторской задолженности. Одной из задач финансового менеджера по управлению дебиторской задолженностью является определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также предоставление рекомендаций руководству предприятия по работе с неплатежеспособными покупателями.

Денежные средства и ценные бумаги - наиболее ликвидная часть активов. К денежным средствам относятся деньги в кассе, на расчетном счете и депозитных счетах. Ценные бумаги, составляющие краткосрочные финансовые вложения, включают: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и др. всегда существуют преимущества, связанные с созданием большого запаса денежных средств, они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных денежных средств выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги.

К текущим обязательствам относятся кредиторская задолженность, прежде всего банковские ссуды и неоплаченные счета других предприятий. В условиях рыночной экономики основными источниками ссуд являются коммерческие банки. Как правило, они требуют документального подтверждения обеспеченности запрашиваемых кредитов товарно-материальными ценностями заемщика. Альтернативный вариант заключается в продаже предприятием части своей дебиторской задолженности финансовому учреждению с предоставлением ему возможности получать деньги по долговому обязательству. Следовательно, одни предприятия могут решать свои проблемы краткосрочного финансирования путем залога имеющихся у них текущих активов, другие - за счет частичной их продажи.

|

из

5.00

|

Обсуждение в статье: Сущность и задачи анализа оборотных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы