|

Главная |

Производственная функция. Изокванта. Изокоста. Оптимальный выбор потребителя

|

из

5.00

|

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ - функция, отображающая зависимость между максимальным объемом производимого продукта и физическим объемом факторов производства при данном уровне технических знаний.

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ - функция, отображающая зависимость между максимальным объемом производимого продукта и физическим объемом факторов производства при данном уровне технических знаний.

Поскольку объем производства зависит от объема использованных ресурсов, то зависимость между ними может быть выражена в виде следующей функциональной записи:

Q = f(L,K,M),

где Q - максимальный объем продукции, произведенной при данной технологии и определенных факторах производства;

L - труд; К - капитал; М - материалы; f - функция.

Производственная функция при данной технологии обладает свойствами, которые определяют соотношение между объемом производства и количеством используемых факторов. Для разных видов производства производственные функции различны, тем не менее все они имеют общие свойства. Можно выделить два основных свойства.

-Существует предел для роста объема выпуска, который может быть достигнут ростом затрат одного ресурса при прочих равных условиях.

-Существует определенная взаимная дополняемость (комплектарность) факторов производства, однако без уменьшения объема выпуска вероятна и определенная взаимозаменяемость данных факторов производства.

Изокванта - кривая, демонстрирующая различные варианты комбинаций факторов производства, которые могут быть использованы для выпуска данного объема продукта. Изокванты иначе называют кривыми равных продуктов, или линиями равного выпуска.

Наклон изокванты выражает зависимость одного фактора от другого в производственном процессе. При этом увеличение одного фактора и уменьшение другого не вызывает изменений в объеме выпускаемой продукции. Положительный наклон изокванты означает, что увеличение применения одного фактора потребует увеличения применения другого фактора, чтобы не сократить выпуск продукции. Отрицательный наклон изокванты показывает, что сокращение одного фактора (при определенном объеме производства) всегда будет вызывать увеличение другого фактора.

Изокванты выпуклы в направлении начала координат, поскольку хотя факторы могут быть заменяемы один другим, однако они не являются абсолютными заменителями. Кривизна изокванты иллюстрирует эластичность замещения факторов при выпуске заданного объема продукта и отражает то, насколько легко один фактор может быть заменен другим. В том случае, когда изокванта похожа на прямой угол, вероятность замещения одного фактора другим крайне невелика. Если же изокванта имеет вид прямой линии с наклоном вниз, то вероятность замены одного фактора другим значительна.

Изокоста - линия, демонстрирующая комбинации факторов производства, которые можно купить за одинаковую общую сумму денег. Изокосту иначе называют линией равных издержек. Изокосты являются параллельными прямыми, поскольку допускается, что фирма может приобрести любое желаемое количество факторов производства по неизменным ценам. каждая точка на линии изокосты характеризуется одними и теми же общими издержками. Эти линии прямые, поскольку факторные цены имеют отрицательный наклон и параллельны.

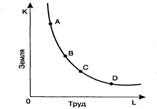

Совместив изокванты и изокосты, можно определить оптимальную позицию фирмы. Точка, в которой изокванта касается (но не пересекает) изокосты, означает наиболее дешевую по стоимости комбинацию факторов, необходимых для выпуска определенного объема продукта (рис. 21.5). На рис. 21.5 показан метод определения точки, в которой минимизируются издержки производства заданного объема производства продукта. Эта точка расположена на самой нижней изокосте, где изокванта соприкасается с ней.

_______________________________________________________

6. Функция издержек. Виды издержек. Условие максимизации прибыли фирмы.

6. Функция издержек. Виды издержек. Условие максимизации прибыли фирмы.

Функция издержек показывает зависимость между общими издержками (ТС) и используемыми ресурсами:

TC=f (K, L) – графически эта функция представлена в виде прямой, изокосты. L, K – количество труда и капитала.

Издержки – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

В странах с развитыми рыночными отношениями существуют два подхода к оценке издержек: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, материалы, амортизация, труд и т.д.).

Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки.

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Для отечественной экономики характерен бухгалтерский подход к оценке издержек. Если принять это во внимание, то термины «издержки» и «затраты» можно считать синонимами.

Для целей учета затраты классифицируются по различным признакам.

По экономической роли в процессе производства затраты можно разделить на основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта выделяют прямые и косвенные затраты .

Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем.

По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Переменные затраты это затраты, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации.

Под постоянными затратами понимают такие затраты, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации.

К переменным обычно относят затраты на сырье и материалы, топливо, энергию, транспортные услуги, часть трудовых ресурсов, т.е. те издержки, уровень которых изменяется с изменением объема производства

Производство и реализация каждой дополнительной единицы товара увеличивает общую выручку (TR) на величину предельной выручки (MR). Общие издержки (TC) при этом увеличиваются на величину предельных издержек (MC):

· если MR > MC, прибыль растёт, следовательно, фирма будет наращивать объем производства.

· если MR < MC, прибыль падает, и фирма будет сокращать объем производства.

Отсюда условие максимизации прибыли: фирма должна производить такой объем производства Q, при котором

MR=MC.

_________________________________________________

|

из

5.00

|

Обсуждение в статье: Производственная функция. Изокванта. Изокоста. Оптимальный выбор потребителя |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы