|

Главная |

Анализ рентабельности, ликвидности и платежеспособности.

|

из

5.00

|

Рентабельность собственного капитала банка составила:

ROE=(ЧП/СК)*100%= -35 361 / 34 822 607*100% = -0,1%, т.е. 1 рубль СК приносит 0,1 копейки убытков.

Рентабельность активов банка составила:

ROA=(ЧП/А)*100%=-35 361/ 384 215 335*100% = -0,01%, т.е. 1 рубль активов приносит -0,01 копейки убытков.

Рентабельность капитала банка составила:

R1= (ЧП/ВСЕГО КАПИТАЛ)*100%=-35 361/ 34 717 864*100%= -0,1% т.е. 1 рубль источников собственных средств приносит -0,1 копейки убытков.

Общая рентабельность составила:

R2= (ЧП/Общие затраты(Ф2))=- 35 361/ 15 574 901 * 100%= -0,23%

В отечественной практике ликвидность коммерческих банков оценивается с помощью определенных коэффициентов, установленных Банком России в Инструкции № 1 «О порядке регулирования деятельности кредитных организаций» от 30 января 1996 г.

Расчет данных показателей производится в целях обеспечения условий устойчивого функционирования банковской системы РФ, защиты интересов вкладчиков и кредиторов с учетом Федерального закона «О Центральном Банке Российской Федерации (Банке России)» (1995 г.) Центральный банк РФ устанавливает обязательные экономические нормативы деятельности банков, к числу которых относится:

Норматив мгновенной ликвидности банка (Н2) определяется как отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования:

Н2=(___/___)*100%=___%

Норматив текущей ликвидности банка (Н3) определяется как отношение суммы ликвидных активов банка к сумме обязательств банка по счетам востребования и на срок до 30 дней.

Н3=(___/___)*100%=___%

Норматив долгосрочной ликвидности банка (Н4) определяется как отношение всей долгосрочной задолженности банку, включая выданные гарантии и поручительства, сроком погашения свыше года к собственным средствам банка и обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года:

Н4=(___/___)*100%=___%

Норматив общей ликвидности банка (Н5) определяется как процентное соотношение ликвидных активов и суммарных активов банка (общая сумма всех активов по балансу банка минус обязательные резервы банка).

Н5=(___/___)*100%=___%

Максимальный размер привлеченных денежных вкладов населения (Н11) такой размер рассчитывается как процентное соотношение общей суммы денежных вкладов населения и величины капитала банка.

Н11=(___/___)*100%=___%

Норматив соотношения суммы высоколиквидных активов к сумме обязательств (Н15) рассчитывается путем деления высоколиквидных активов на обязательства и умножением на 100%:

Н15=(___/___)*100%=___%

Значения обязательных экономических нормативов для действующих банков, отработавших не менее 6 месяцев с момента регистрации, следующие:

Н2 – не менее 20% собственных средств банка

Н3 – не менее 70% собственных средств банка

Н4 – не более 120% собственных средств банка

Н5 – не менее 20% собственных средств банка

Н11 – не менее 100% собственных средств банка

Н15 – не менее 100% собственных средств банка

Анализ продуктов кредитования корпоративных клиентов.

На сегодняшний день «РОСБАНК» предоставляет своим корпоративным клиентом несколько программ кредитования. Для начала я предоставлю краткий перечень предлагаемых кредитных продуктов на сегодняшний день.

Таблица 4 – Кредитные продукты для корпоративных клиентов ОАО АКБ «РОСБАНК»

| № | Наименование кредитного продукта | Процентная ставка | Обеспечение по кредиту | Мах сумма кредитования |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Неотложные нужды – Большие деньги | 25 % годовых | Поручительство физического лица, если Заемщик состоит в браке обязательно поручительство супруги/-га. | от 10 000 рублей/экв. в долларах США/ЕВРО по курсу ЦБ до 1 000 000 рублей (экв. в долларах США/ЕВРО по курсу ЦБ) |

| 2 | Автоэкспресс-кредит | 20,5%годовых | Залог приобретаемого ТС. | Минимальная сумма кредита: 60.000 рублей; Максимальная сумма кредита: 600.000 рублей. При этом, если у Клиента нет в собственности недвижимости, то максимальная сумма кредита –300.000 рублей. |

| 3 | Просто деньги | 28% (при увольнении заемщика из компании либо в случае, если компания более не является корпоративным клиентом Банка - 30% | Не предоставляется | Минимальная сумма кредита: 10.000 руб. /экв. в долларах США/ЕВРО по курсу ЦБ)до 500 000 рублей (при стаже работы на последнем месте более 1 года и общем трудовом стаже более 2-х лет). |

| 4 | Овердрафт | 22 % годовых | Не предоставляется | от 3 000 до 300 000 руб. |

| 5 | Ипотечные ломбард классический | До 5 лет – от 17% 6-10 лет – от 17,5% 11, 15 лет – от 18% 20 лет – от 18,5% 25 лет – от 19% | Поручительство физического лица, если Заемщик состоит в браке обязательно поручительство супруги/-га.. Залог приобретаемого имущества. | От 200 000 руб. до 6 000 000 рублей. |

Рисунок 1 - Динамика розничного кредитного портфеля на 2008 год.

Рисунок 1 - Динамика розничного кредитного портфеля на 2008 год.

План по розничному кредитованию выполнен на 105%, остаток ссудной задолженности составил 3 115 485 тыс. руб. Темп роста за год составил 58%.

За 2008г. выдано потребительских кредитов на сумму 3 158 997 тыс.руб., 51 478 шт., прирост ссудной задолженности за год составил 1 067 384 тыс.руб., процент оседания выданных кредитов в портфеле составил 34%.

За 2008г. от розничного кредитования получен доход (% и комиссионный) в размере 606 419 тыс.руб.

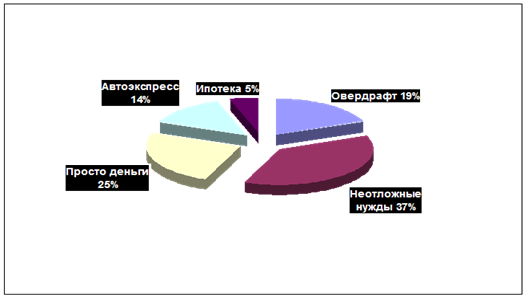

Дальше рассмотрим, в процентном соотношение состояние кредитного портфеля на начало и конец 2008 года.

Рисунок 2 - Структура кредитного портфеля на начало 2008года

Рисунок 3 - Структура кредитного портфеля на конец 2008года

Сравним показатели кредитования в процентном соотношении на начало и конец 2008 года:

Кредит «Просто Деньги» - выдачи увеличились на 7%.

Кредит «Овердрафт» - выдачи увеличилась на 9%.

Кредит «Автоэкспресс» - выдачи снизились на 6 %.

Кредит «Неотложные нужды» - выдачи снизились на 6%.

Кредит «Ипотечный» - выдачи снизились на 4%.

В 2009 году процент потребительского кредитования снизился, в связи с мировым финансово-экономическим кризисом, но корпоративные клиенты по прежнему остаются надежными клиентами банка, так как все перечисления происходят через банк.

На начало 2009 года картина по кредитованию изменилась не в лучшую сторону, кредитование физических лиц и добросовестных заемщиков заметно приостановилось. Наибольшую долю в кредитовании занимают корпоративные клиенты. В сложившемся финансово-экономическом положении в стране, банк изменил свои ориентиры, теперь политика банка направлена не на привлечение новых заемщиков, а на сохранение «надежных» клиентов, проверенных долгосрочным взаимовыгодным сотрудничеством.

|

из

5.00

|

Обсуждение в статье: Анализ рентабельности, ликвидности и платежеспособности. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы