|

Главная |

Основные тенденции развития российского страхового рынка на 2008-2009 гг.

|

из

5.00

|

Реализация Стратегии повысит интерес и активизирует работу по развитию видов страхования, обеспечивающих страховой защитой интересы в различных отраслях экономики и иных сферах деятельности хозяйствующих субъектов. В частности, с развитием ипотечного кредитования возрастет роль страхования имущества, передаваемого в залог; развитие туристской деятельности способствует увеличению объема страховых премий по добровольному медицинскому страхованию и по страхованию расходов граждан, выезжающих за рубеж.

Стремительное развитие рынка автокредитования, потребительского и ипотечного жилищного кредитования послужило стимулом к активному сотрудничеству банков и страховщиков, которое строится на основе соглашений (договоров) о сотрудничестве. Нередко такие соглашения носят характер антиконкуретных, поскольку предусматривают установление фиксированных, базовых, минимальных и/или максимальных тарифов, а также содержат положения, в соответствии с которыми, страховщик должен согласовывать с кредитной организацией применяемые им страховые тарифы.

В целях развития конкурентной среды на страховом рынке, необходимо осуществлять мероприятия по следующим направлениям:

· нормативное определение условий, которые можно рассматривать как допустимые в отношении соглашений финансовых организаций, в том числе страховых;

· усиление контроля за соглашениями, в части недопущения негативного влияния на конкуренцию на рынке страховых услуг со стороны федерального антимонопольного органа, пресечение нарушений страхового, рекламного и антимонопольного законодательства;

· раскрытие данных о структуре собственности страховых организаций в целях повышения эффективности контроля экономической концентрации.

С учетом повышения уровня доходов населения активнее будет развиваться личное страхование, в первую очередь страхование жизни и пенсий.

В связи с ростом требований к осуществлению хозяйственной деятельности, обеспечению ее финансовыми гарантиями и повышением размера ответственности хозяйствующих субъектов за исполнение обязательств возрастут объемы страховых премий по страхованию ответственности перед третьими лицами.

Благоприятный инвестиционный климат и экономическая стабильность позволят привлечь иностранных инвесторов для участия в капитале российских страховщиков, создадут условия для открытия ими обособленных подразделений в субъектах Российской Федерации. Размер участия иностранного капитала в уставных капиталах страховых организаций будет постоянно увеличиваться и к 2020 году исчерпает установленную квоту – 25%.

Сохранится тенденция, направленная на концентрацию капитала, укрупнение субъектов страхового дела, созданию финансовых групп с участием страховщиков. Увеличится капитализация страховщиков. Совокупный уставный капитал к 2010 году может составить 300 – 400 млрд. рублей.

Сумма страховых премий, приходящихся на душу населения, будет увеличиваться, и в 2010 году затраты населения на страхование составят 7 000 – 8 000 рублей.

Объем совокупных страховых премий к 2010 году возрастет в 1,2 – 1,4 раза и составит 950 – 1 100 млрд. рублей, что повлечет соответствующее увеличение объема страховых выплат в последующие годы.

Расширится ассортимент (перечень) страховых услуг (условий страхования), предоставляемых страховыми организациями.

Доля обязательного страхования в общем объеме страховой премии к 2012 году составит 60-65%. После 2012 года наметится тенденция увеличения доли добровольного страхования в общем объеме страховых премий и к 2020 году она достигнет 65-70%.

Доля страховых премий в ВВП будет обеспечивать рост на 0,1-0,2% в год и к 2010 году составит 2,5 – 2,6%.

Будут созданы предпосылки для:

· формирования конкурентоспособной среды;

· прозрачности отчетности субъектов страхового дела;

· повышения уровня информированности общественности о деятельности субъектов страхового дела;

· перехода на комплексные методы надзора за деятельностью субъектов страхового дела, в том числе за деятельностью аффилированных лиц и страховщиков, являющихся членами финансовых групп других объединений и холдингов.

Решение сформулированных выше задач и целей позволит страховой отрасли России выйти на новые рубежи, полнее удовлетворять потребности в страховой защите граждан и хозяйствующих субъектов, претерпеть качественные изменения, связанные с увеличением активов страховых организаций, расширением ассортимента (перечня) и объемов, предоставляемых страховыми организациями услуг, ростом объема инвестиций в экономику России.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования сделаем следующие выводы:

1) Страхование – это совокупность экономических отношений, возникающих на основе замкнутого, безвозвратного перераспределения финансовых ресурсов во времени и в пространстве, по поводу формирования страхового фонда и его использования для возмещения вероятного ущерба, нанесенного экономическим субъектам в результате непредвиденных неблагоприятных событий.

2) Страхование можно классифицировать по формам и видам. Выделяют обязательную и добровольную формы страхования. По видам страхование можно разделить на имущественное страхование, личное страхование, страхование ответственности, страхование экономических рисков, социальное страхование.

3) Страховой рынок – это особая система организации страховых отношений, при которых происходит купля-продажа страховых услуг как товара, формируется предложение и спрос на них.

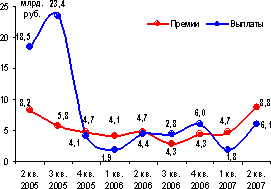

4) Рынок добровольного страхования преодолел тенденцию к снижению показателей сбора премии. Страхование жизни продемонстрировало значительный спад всех показателей в 2006 году и затем рост в 2007. Премии сначала снизились на 73%, а потом поднялись на 51%, а выплаты от снижения на 85% перешли к росту до 33,2%. Страхование добровольной не-жизни демонстрирует определенный рост динамики развития, с 15% в первом полугодии 2006 года до 19% за аналогичный период 2007 года.

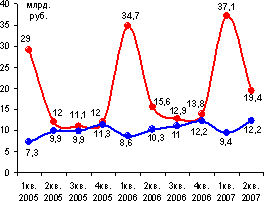

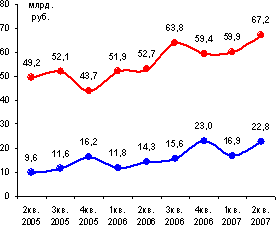

5) В то же время, перечень сегментов, обеспечивающих основной вклад в данное развитие, за отчетный период изменился. Сегмент личного страхования существенно замедлил свое развитие – с 21% до 14%, при одновременном возрастании динамики имущественных видов страхования – с 13% до 23%. Добровольное страхование ответственности демонстрирует минимальные темпы развития – 7%. В обязательном страховании сохраняются высокие темпы роста сбора премии по страхованию ОСАГО – 18%.

6) Выплаты по тем же сегментам страхования представлены следующей ситуацией. Выплаты по личному страхованию растут с 9 до 15,4%, в то время как происходит снижение выплат по имущественному страхованию с 52 до 43,5%. Выплаты по страхованию ответственности так же имеют тенденцию к снижению (с 15 до 4,3%).

На основании сделанных выводом можно выявить основные предложения по развитию страховых отношений в РФ:

1) С развитием ипотечного кредитования возрастет роль страхования имущества, передаваемого в залог; развитие туристской деятельности поспособствует увеличению объема страховых премий по добровольному медицинскому страхованию и по страхованию расходов граждан, выезжающих за рубеж.

2) С учетом повышения уровня доходов населения активнее будет развиваться личное страхование. Сумма страховых премий, приходящихся на душу населения, необходимо увеличить и в 2010 году затраты населения на страхование составят 7 000 – 8 000 рублей.

3) Увеличение объема совокупных страховых премий к 2010 году в 1,2 – 1,4 раза (составит 950 – 1 100 млрд. рублей). Доля обязательного страхования в общем объеме страховой премии к 2012 году составит 60-65%.

4) Необходимо создать предпосылки для формирования конкурентоспособной среды, прозрачности отчетности субъектов страхового дела, повышения уровня информированности общественности о деятельности субъектов страхового дела, перехода на комплексные методы надзора за деятельностью субъектов страхового дела.

Таким образом изложенные выводы и предложения по развитию страховых отношений в РФ позволят более полно определить ситуацию на современном страховом рынке.

СПИСОК ЛИТЕРАТУРЫ

1. Проект «Стратегия развития страховой деятельности в Российской Федерации на среднесрочную перспективу»

2. Ахвледиани Ю.Т., Страхование: Учебник.- М.: ЮНИТИ-ДАНА, 2006,-543 с.

3. Басаков М. Страхование в России Опыт. Проблемы. Перспективы, М.:, ИНФРА-М, 2004г.- 203 с.

4. Балабанов И.Т. , А.И. Балабанов. «Страхование»,учеб. Пособие , Спб, 2004г.- 268 стр.

5. Белозеров С.А., Горбушина С.Г. под редакцией Ковалева В.В. Финансы: учебник 2-е издание – Проспект 2004-512 с.

6. Гвозденко А. А., Основы страхования: Учебник.- М.: Финансы и статистика, 2000.- 304 с.

7. Гвозденко А.А. Финансово-экономические методы страхования: Учебник.–М.: Финансы и статистика, 2000.–184с.

8. Денисова И. П., Страхование.- Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2003.- 228 с. (Серия «Учебный курс»).

9. Дробозина Л. А. Финансы: Учебник для вузов/Под ред. Проф. Л.А. Дробозиной.-М.: ЮНИТИ, 2001.- 527с.

10. Ермасов С. В., Ермасов Н. Б., Страхование: Учеб. Пособие для вузов.- М.: ЮНИТИ – ДАНА, 2004.- 462 с.

11. Кричевский Н.А., Социальное страхование. Учебник. – М.: “Дашков и Ко”, 2007. – 543 с.

12. Крутик А. Б., Никитина Т. В., Страхование: Учебное пособие.- СПб.: Изд-во Михайлова В. А., 2001.-256 с.

13. Кунгурятникова Е.Н., Синявина М.С. Финансы и кредит: курс лекций. – М.: Издательско-торговая корпорация “Дашков и Ко”, 2002. – 258с.

14. Лушин С.И., Слепов В.А. Финансы: учебник. – 2-е изд., перераб .и доп. – М.:Экономисть,2000 – 682 с.

15. Поляк Г.Б. Финансы: учебник для студентов вузов. – 3-е изд. Перераб. И доп. – М.ЮНИТИ-ДАНА, 2007. – 703 с.

16. Поляк Г.Б. Финансы: учебник для вузов 2е изд., перераб, и доп, - М.:ЮНИТИ – ДАНН, 2003. – 607с

17. Сахирова Н. П., Страхование: учебное пособие.- М.: ТК Велби, изд-во Проспект, 2006.-744 с.

18. Соколин В.Л. «Россия в цифрах 2007. Краткий статистический сборник», 2007- 494с.

19. Сплетухов Ю. А., Дюжиков Е.Ф., Страхование: Учебное пособие.- М.: ИНФРА-М, 2002.-312 с.-(серия «Высшее образование»)

20. Страхование. Учебник/Под ред. Федоровой Т.А. - М.:Экономистъ, 2006. - 875с.

21. Финансы. Учебник/ Под ред. Проф. В.М. Радионовой. – М.: Финансы и статистика, 2002.-387 с.

22. Финансы: Учеб. Пособие (5-е издание)/ Под ред. Проф. А.М. Ковалевой.- М.: Финансы и статистика, 2008.- 416с.

23. Финансы и кредит: Учеб. Пособие/ Под ред. Проф. А.М. Ковалевой.- М.: Финансы и статистика, 2002.- 512с.

24. Шахов В.В. Страхование: учебник для вузов. – М.: ЮНИТИ, 2001.-311с.

25. Попова Е.А. Особенности института страхования в рыночной и переходной экономике // «Финансы и кредит» 16(304)-2008, с. 47-53

26. http://www.consultant.ru

27. "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ(принят ГД ФС РФ 22.12.1995)(ред. от 14.07.2008)(с изм. и доп., вступающими в силу с 01.09.2008)(найдено в http://www.consultant.ru)

28. Закон РФ №4015-1 «Об организации страхового дела в РФ» от 27 ноября 1992 г. (с изменениями от 31 декабря 1997 г., 20 ноября 1999 г., 21 марта, 25 апреля 2002 г., 8, 10 декабря 2003 г., 21 июня, 20 июля 2004 г., 7 марта 2005 г., 18, 21 июля 2005 г., 17 мая 2007 г., 8, 29 ноября 2007г.) (найдено в http://www.consultant.ru)

29. ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»: Федеральный закон от 25 апреля 2002 года № 40-Ф3 (с изм., внесенными Федеральным законом от 24.12.2002 N 176-ФЗ) (найдено в http://www.consultant.ru)

Приложение 1

Страховой рынок, 2005-2007 гг., млрд. долл.

| Вид страхования | 2005 г | 2006 г | 2007 г | |||

| Млрд. долл. | % | Млрд. долл. | % | Млрд. долл. | % | |

| Личное | 2,3 | 13 | 2,8 | 13 | 3,5 | 12 |

| Имущество | 6,6 | 28 | 8,6 | 28 | 10,6 | 26 |

| Ответственность | 0,6 | 3 | 0,6 | 3 | 0,8 | 3 |

| Обязательное | 6,9 | 40 | 9,9 | 43 | 13,9 | 46 |

| Вкл. ОСАГО | 1,9 | 11 | 2,4 | 11 | 2,8 | 9 |

| Жизнь | 0,9 | 5 | 0,6 | 3 | 0,9 | 3 |

| Всего | 17,3 | 100 | 22,5 | 100 | 29,7 | 100 |

Приложение 2

Показатели страхового рынка по итогам 1 пл. 2005, 2006 и 2007 гг., млн. руб.

| Отрасли и виды страхования | 2005 г | 2006 г | Прирост | 2007 г | Прирост |

| Страховая премия (всего) | 263 369 | 293 807 | 12% | 381 178 | 30% |

| Добровольное страхование | 174 817 | 172 176 | -2% | 207 765 | 21% |

| страхование жизни | 33 337 | 8 890 | -73% | 13 412 | 51% |

| иное, чем жизнь | 141 480 | 163 286 | 15% | 194 352 | 19% |

| личное страхование | 41 039 | 49 587 | 21% | 56 440 | 14% |

| имущества | 91 652 | 103 604 | 13% | 127 080 | 23% |

| ответственности | 8 789 | 10 095 | 15% | 10 832 | 7% |

| Обязательное страхование | 88 552 | 121 631 | 37% | 173 413 | 43% |

| ОСАГО | 25 038 | 29 389 | 17% | 34 559 | 18% |

| ОМС | 58 938 | 87 218 | 48% | 132 673 | 52% |

Показатели страхового рынка по итогам 1 пл. 2005, 2006 и 2007 гг., млрд. руб

| Отрасли и виды страхования | 2005 г | 2006 г | Прирост | 2007 г | Прирост |

| Страховые выплаты (всего) | 146,0 | 152,5 | 4,4% | 200,0 | 31,2% |

| Добровольное страхование | 75,7 | 53,1 | -30% | 70,0 | 31,9% |

| страхование жизни | 39,6 | 5,9 | -85% | 7,9 | 33,2% |

| иное, чем жизнь | 36,0 | 47,1 | 31% | 62,1 | 31,8% |

| личное страхование | 17,2 | 18,7 | 9% | 21,6 | 15,4% |

| имущества | 18,2 | 27,7 | 52% | 39,8 | 43,5% |

| ответственности | 0,3 | 0,7 | 15% | 0,7 | 4,3% |

| Обязательное страхование | 70,3 | 99,49 | 41% | 130,0 | 30,8% |

| ОСАГО | 12,7 | 15,1 | 19% | 18,4 | 21,9% |

| ОМС | 55,5 | 82,3 | 48% | 109,4 | 32,9% |

Приложение 3

Основные показатели страховой отрасли России, млрд. руб.

| Показатели | 2005 г | 2006 г | 2007 г |

| Страховые поступления по всем видам | 491 | 610 | 763,6 |

| Темп роста, в % | 4% | 25,8% | 25,1% |

| Страховые выплаты | 274 | 353 | 473,8 |

| Темп роста, в % | 27,9% | 28,9% | 34,2% |

| Количество страховых компаний, внесенных в госреестр | 1075 | 918 | 857 (на 1.01.2008) |

| Совокупный уставный капитал | 128 | 155,4 | 171,1 |

| Доля добровольных видов страхования, в % от всего объема взносов | 59,3 | 56,0 | 52,7 |

| Доля ОСАГО, в % | 10,0 | 10,9 | 9,6 |

Приложение 4

Классификация страховых отношений по объектам страхования

Приложение 5

Графики премий и выплат по основным видам страхования

Страхование жизни

Личное страхование

Страхование имущества

Приложение 6

Графики премий и выплат по основным видам страхования

|

из

5.00

|

Обсуждение в статье: Основные тенденции развития российского страхового рынка на 2008-2009 гг. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы