|

Главная |

Методы и способы управленческого учета

|

из

5.00

|

В системе управленческого учета его объекты имеют определенное специфическое отражение. Прежде всего производственные ресурсы отражаются по состоянию, в движении, по целесообразности использования в процессе хозяйственной деятельности предприятия.

Совокупность различных приемов и способов, посредством которых в системе управленческого учета отражаются объекты предприятия, называются методами управленческого учета [6, с. 31]. Он состоит из следующих элементов:

· документации;

· инвентаризации;

· оценки;

· группировки и обобщения;

· контрольных счетов;

· нормирования, планирования, прогноза;

· контроля и анализа

Документация – первичные документы и машинные носители информации, гарантирующие управленческому учету достаточно полное отражение производственной деятельности предприятия. Первичный учет обеспечивает: функционирование оперативно-календарного планирования, контроли и диспетчеризации хода производства и решение каждой учетной задачи производства с полной увязкой комплекса задач оперативного учета между собой и с задачами оперативно-календарного планирования; сопоставление данных учета выработки и начисления заработной платы; выявление и оценку незавершенного производства; упорядочение и унификацию первичной документации на основе единого для финансового и управленческого учета документооборота; строгий контроль за расходованием материальных и трудовых ресурсов и соответствием размера оплаты труда списанию материалов согласно количеству изготовленной продукции.

Следовательно, документация в управленческом учете имеет такое же значение, как и в финансовом, поскольку она необходима для выполнения учетом его контрольной, информационной и аналитической функций.

Инвентаризация — способ выявления фактического состояния объекта. При помощи инвентаризации определяют Отклонения от учётных данных: либо неучтенные ценности, либо потери, недостачи, хищение. Инвентаризация способствует сохранности материальных ценностей, контролю за их использованием, установлению полноты и достоверности учётной информации.

Группировка и оценка, использование контрольных счетов — способ изучения, позволяющий накапливать и систематизировать информацию об объекте в разрезе определенных признаков. Главными признаками

группировки объектов управленческого учёта считаются: специфика производственной деятельности, технологическая и организационная структура предприятия, организация управления, целевые функции системы управления. Сгруппированная информация об объекте позволяет эффективно ее использовать для оценки результатов деятельности и сделать необходимые и разумные выводы для принятия оперативных и стратегических решений.

Контрольные счета — составная часть элемента классификации позволяющая хранить информацию. Система контрольных счетов выступает связующим звеном физического и управленческого учёта и позволяет установить полноту и правильность учётных записей Контрольный счет - это итоговый счет, где записи производят по итоговым суммам операций данного периода. Так записи, произведенные в карточках складского учёта, должны соответствовать хронологическим записям в журнале регистрации операций, накопительным ведомостям в разрезе наименований материалов и контрольному счету, куда заносят итог всех операций, систематизированных по определенному признаку в накопительной ведомости.

Планирование, нормирование и лимитирование - входят в систему управления предприятием. Планирование — непрерывный циклический процесс, направленный на приведение в соответствие возможностей предприятия с условиями рынка. Оно связано с решением проблем будущего, использует методы выбора альтернативных решений, направления которых имеют как общий, так и частный характер. Планирование только тогда эффективно, когда оно базируется на статистических исследованиях и анализе результатов хозяйственной деятельности. Анализ проводится по данным информации, сгруппированной и обработанной в соответствии с целями управления в управленческом учёте.

Нормирование - процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования всех видов ресурсов и изыскание путей наиболее продуктивного

превращения затрат в выпуск продукции. Комплекс норм и нормативов составляет нормативное хозяйство предприятия, которое охватывает все сферы его деятельности.

Без нормативного хозяйства невозможна организация системы управленческого учёта и контроля за состоянием запасов и фактических затрат. Нормы как основа системы, контроля классифицируются и группируются по центрам ответственности, продуктам и операциям.

Как показывает опыт создания нормативной базы, основой для планирования, организации и учёта производства являются технологические расчеты. Нормативные технологические показатели увязывают технико-экономическое планирование с оперативно-производственным еще на стадии технической подготовки производства Плановые и нормативные показатели определяют систему показателей учёта производства, что в немалой степени способствует сопоставимости показателей нормирования, планирования, учёта по нормам затрат и отклонениям от них. Технологические нормативы можно рассматривать как аналитическую базу производственного учёта, обеспечивающую его соответствующими данными о деятельности подразделений и уровне внутреннего хозяйствования.

Таким образом, нормы могут быть использованы при планировании,

поскольку они выражают количественные цели, которые должны быть достигнуты.

Лимитирование - первая ступень контроля за материальными издержками, основанная на системе норм запасов и затрат. Лимит — установление границ выдачи, исходя из нормы расходов ресурсов на единицу продукции, установленной технологической документацией, и планируемой производственной программы каждому производственному подразделению.

Система лимитирования должна состоять не только из расчета лимита отпуска материалов цехом, но и из учётных и контрольных операций. Поэтому в системе управленческого учёта лимитированию отводят роль оператив-

ной информации, позволяющей активно влиять на формирование материальных затрат.

Анализ - в силу специфических особенностей этот элемент метода управленческого учёта взаимодействует практически со всеми остальными составляющими. В сферу изучения попадает как производственная деятельность всего предприятия, так и отдельных подразделений, выраженная экономическими показателями. Выбор показателей определяется целями и возможностями системы управления. В процессе анализа выявляются взаимозависимости и взаимосвязи между подразделениями по выполнению установленных плановых заданий, отклонения и причины, вызвавшие изменения в результатах и эффективности производства, принимаются соответствующие управленческие решения.

Контроль — завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение ранее установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Основой системы контроля служит обратная связь, которая дает надежную, необходимую и целесообразную ин формацию для осуществления контрольно-измерительной деятельности. Существуют разные системы и виды контроля. Они постоянно меняются, обладают отличительными особенностями на каждом предприятии, отражая его специфическую сферу деятельности.

В заключение следует отметить, что все элементы метода действуют не изолированно друг от друга, а в системе организации внутренних хозяйственных связей, направленной на решете целей управления.

1.4. Принципы и функции управленческого учёта

Управление производственной деятельностью является сложным и комплексным процессом. Система учёта, отвечающая требованиям управления, также сложна и состоит из множества процедур. К тому же состав эле-

ментов системы управленческого учёта может меняться в зависимости от це-

лей управления. Между тем любая система учёта, организованная на конкретном предприятии, отвечает общепринятым принципам.

К принципам бухгалтерского управленческого учёта можно отнести:

· непрерывность деятельности предприятия;

· использование единых для планирования и учёта (планово-учётных) единиц измерения;

· оценку результатов деятельности подразделений предприятия;

· преемственность и многократное использование первичной и промежуточной информации в целях управления;

· формирование показателей внутренней отчетности, как основа коммуникационных связей между уровнями управления;

· применение нормативного и бюджетного (сметного) методов контроля за затратами, финансами, коммерческой деятельностью;

· объективность, полноту и аналитичность, обеспечивающие исчерпывающую информацию об объектах учёта;

· периодичность, отражающую производственный и коммерческий

циклы предприятия, установленные учётной политикой;

· соответствии доходов и расходов на основе временной определенности фактов хозяйственной деятельности.

Предложенный для рассмотрения перечень принципов, имеющих отношение к разным концепциям управленческого учета производства, можно сгруппировать следующим образом:

1. Принципы, обусловленные требованиями бухгалтерского учета.

2. Принципы, формирующие состав и процедуры ведения управленческого учета.

3. Принципы, определяющие направления и способы управленческого учета в конкретных ситуациях управления производством [8, с.193].

Принципы бухгалтерского управленческого учета производства пред-

ставлены в приложении А.

Принцип непрерывности деятельности выражается отсутствием намерений самоликвидироваться или сократить масштабы производства и означает, что предприятие будет развиваться в будущем.

Принцип уместности проявляется в любом случае при выборе объекта наблюдения, объема информации об этом объекте и возможности оказывать влияние на управленческие решения.

Применение в планировании и учете единых планово-учетных единиц измерения обеспечивает прямую и обратную связь между установлением количественных и качественных целей предприятия и его производственных подразделений и степени фактического достижения этих целей.

Согласно принципу преемственности и многократного использования (комплексности) система учета ведется на основе сбора, обработки и транспортирования данных первичного учета для двух компонентов системы бухгалтерского учета.

Принцип полноты и аналитичности информации предполагает, что в рамках управленческого учета создаются информационные условия для осуществления функций: экономического анализа путем сравнения текущих результатов с запланированными, выявления конкретных факторов, влияющих на результаты; контроля поставленных целей и возможностей их достижения; регулирования путем корректировки целевых установок в реальном времени для определения и устранения внутренних и внешний ограничений.

Особого внимания заслуживает принцип нормативного и бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью. Он используется на крупных предприятиях как инструмент планирования, контроля и регулирования. Бюджетный цикл состоит из процедур планирования всех сфер деятельности подразделений; суммирования проектных решений всего коллектива; расчета проекта бюджета; расчетов вариантов плана и внесения корректив; окончательного планирования и учета изме-

няющихся условий и отклонений от запланированных.

Управленческий учет, обладая принципом логичности формирования показателей внутренней отчетности, так обобщает ее показатели по данным первичного учета, что они становятся системой внутренней коммуникации.

Принцип периодичности, отражающий производственный и коммерческий циклы предприятия, важен для построения системы управленческого учета. Информация для руководителей необходима тогда, когда это целесообразно. Сокращение времени может значительно уменьшить точность информации, подготовленной бухгалтерами-аналитиками, но дает возможность определить тенденции.

Принцип учета затрат по процессам деятельности предприятия предполагает группировку затрат по основным и вспомогательным видам деятельности. При этом первые создают стоимость для потребителя, а вторые влияют на ее создание. Такой принцип необходим для оценки деятельности каждого подразделения, участвующего в производстве и реализации продук-

ции, и установления доли их ответственности за общие показатели.

Принцип соответствия доходов и расходов на основе временной определенности факторов хозяйственной деятельности устанавливает способ отбора информации для управленческих решений, касающихся разных периодов деятельности предприятия в целях установления цен на продукцию, работы и услуги, для отслеживания исполнения тактики и выработки стратегии предприятия. В основу этого принципа положена группировка доходов и затрат по времени из возникновения и окончания производственных процессов с учетом факторов внешней среды.

Признание результатов деятельности структурных подразделений – один из основополагающих принципов построения системы управленческого учета. При всем различии организационных форм на предприятии управленческий учет должен быть связан с оперативно-производственным, технико-экономическим видами планирования и прогнозированием. В совокупности с

системой планирования и контроля управленческий учет представляет собой

механизм управления цехом, участком, бригадой. Оценка результатов деятельности предусматривает определение тенденций и перспектив каждого подразделения в формировании прибыли от производства до реализации продукта.

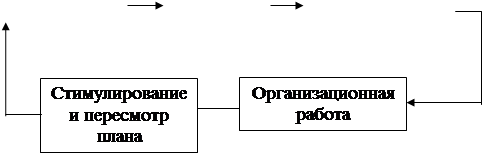

Понимание сущности управленческого учёта позволяет выявить зависимость функций, выполняемых этим видом учёта, от функций управления. Функции управления обычно состоят из: планирования, контроля, оценки, непосредственно организационной работы, внутренних информационных связей и стимулирования.

Управления функциями представлены на рисунке 1.

Производство

Внутренние

Внутренние

|

|

|

| |||

| |||

Информационные связи

|

Рисунок 1 - Управленческие функции

Планирование представляет собой процесс описания вариантов действий, которые могут быть осуществлены в будущем. Он включает: постановку цели; формулировку задач; изыскание путей решения задач для достижения поставленной цели; выбор вариантов альтернативных действий. На этой стадии руководитель должен иметь информацию о смете и предполагаемых источниках ее исполнения. Хорошо составленные планы бывают настолько гибкими, что при определенных производственных ситуациях позво-

ляют руководителю их изменять.

Планы могут быть краткосрочными и долгосрочными. Перспективный план представляет прогноз администрации в отношении развития предприятия на 3-5 лет. Он предусматривает комплекс мер, которые должна провести администрация в настоящее или в ближайшее время. Таким образом решают вопросы инвестиций в капитальные вложения, создание и освоение новой продукции, так как изменение ассортимента выпускаемой продукции страхует предприятие от риска снижения прибыли.

Контроль - это проверка осуществления планов со стороны руководителя, менеджера – включает: определение состояния объекта: сопоставление фактических результатов с плановыми; пересмотр планов, если становится ясно, что они не могут быть выполнены; выявление отклонений от запланированного и регулирование. Контроль настолько тесно связан с планированием, что в обычной работе между ними не проводят грань. Любое управленческое решение основывается на оценке, в которой управленческое планирование и система контроля полностью взаимодействуют.

На этой стадии управления руководитель имеет информацию в виде отчетов исполнителей, в которых даются результаты количественных измерений фактического состояния объекта. Часто в отчете отражается сравнение фактических и бюджетных результатов, а также отклонения. Это позволяет руководителю концентрировать внимание на негативных процессах и выявлять проблемы, требующие решения в будущем. Например, пересмотр обязательств по поставке продукции некоторым покупателям.

Оценка понимается как процесс анализа всей системы принятия решений. В этом случае определяется, была ли достигнута поставленная цель (обратная связь) и выясняются причины отклонений: недостатки планирования; неоптимальный набор действий, который привел к увеличению оперативных решений; несоответствие системы контроля требованиям управления; выбор неверной цели.

Организационная работа заключается в создании организационной

структуры предприятия, предназначенной для практической реализации поставленных целей (отделы, бюро, группы» подразделения и др.); распределении обязанностей между исполнителями; координации действий исполнителей на основе внутренних информационных связей, объединяющих разные уровни управления; установлении каналов связи с использованием линейных и нелинейных отношений.

Функционирование системы управленческого учёта определяется организационной структурой предприятия. Производственная бухгалтерия предстает как система внутренней отчетности структурных подразделений. Учёт затрат на производство строится по центрам ответственности, что дает

информацию руководству предприятия об эффективности специализации, подчиненности, разделении полномочий в достижении цели.

Стимулирование — это средство мотивации участников производственного процесса, побуждающего уяснить цели и задачи предприятия и принимать решения, соответствующие этим целям. В этом качестве выступают сметы и исполнительные отчеты об их выполнении.

Сметы содержат сбалансированные плановые показатели и ориентируют менеджеров на выполнение конечной цели предприятия. Исполнительские отчеты мотивируют обоснованность корректировки фактических результатов по отношению к запланированным и стимулируют персонал предприятия к принятию мер по устранению отклонений, либо к выявлению потенциальных проблем в будущем. Внутренняя отчетность создаст основу для повышения эффективности системы контроля и регулирования, осуществляемой менеджерами.

Внутренняя информационная связь — это обмен информацией и отчетностью, позволяющий координировать действия различных структурных подразделений на достижение конечной цели; конкретизирующий задачи каждого подразделения на предстоящий бюджетный период; определяю-

щий условия, в которых будет действовать каждый руководитель подразде-

ления, и требования (потребности и ограничения) к нему смежных производственных подразделений. Исполнительные отчеты представляют любому менеджеру материал для анализа и оценки своих действий, разработки мероприятий по устранению каких-либо действий, которые привели к понижению эффективности управления [6, с. 33].

Функции управления и информация, обеспечивающая их действенность, позволяют сформулировать функции управленческой учёта:

· обеспечить информацией, необходимой для текущего планирования, осе уровни управления, контроля и принятия оперативных управленческих решений;

· формирование информации, которая служит средством внутренней связи между уровнями управления и различными структурными подразделениями одного уровня;

· оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в целом в достижении цели;

перспективное планирование и координация развития предприятия и будущем на основе анализа и опенки фактических результатов деятельности.

Итак, можно заключить, что современный управленческий учет включает функции нормирования, планирования, прогнозирования, учета и контроля.

|

из

5.00

|

Обсуждение в статье: Методы и способы управленческого учета |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы