|

Главная |

Контроллинг в системе сбыта

|

из

5.00

|

Сбыт — неотъемлемый элемент процесса маркетинга, так как является завершающей, наиболее ответственной стадией обеспечения потребителя необходимым для него товаром. Он направлен на формирование и поддержание эффективной системы перемещения продукта от производителя до конечного потребителя с минимальными затратами. Система сбыта функционирует под влиянием значительного количества факторов внешней среды, которые оказывают отрицательное воздействие на экономические показатели этой системы. Поэтому имеется объективная необходимость организации непрерывного контроля за функционированием всех элементов системы сбыта с целью выявления и профилактики возможных отклонений в экономическом поведении сбытовых организаций и достижения ими поставленных целей.

В качестве теории, методологии и инструмента исследования и создания устойчивости плановых характеристик сбытовых операций используется контроллинг.

Контроллинг - сбыт является составной частью маркетинг-контроллинга. В центре его внимания находятся пути обнаружения слабых сторон в сбытовой деятельности и возможностей ее профилактической оптимизации (рис. 12). Контроллинг - сбыт можно рассматривать как систематическое критико - аналитическое, плановое тестирование (проверку) и оценку состояния основополагающих показателей, характеристик и целей политики сбыта. С помощью контроллинга-сбыта обеспечивается возможность обнаружения, учета обратных связей в процессе сбыта и проведения соответствующих мероприятий распределительного комплекса маркетинга.

Цель контроллинга-сбыта состоит в повышении экономической эффективности сбытовой деятельности и самой организации сбыта. Достижение этой цели обеспечивается гибким, оперативным предупреждением недостатков в сбытовой деятельности, их обнаружением и устранением посредством комплекса эффективных мероприятий.

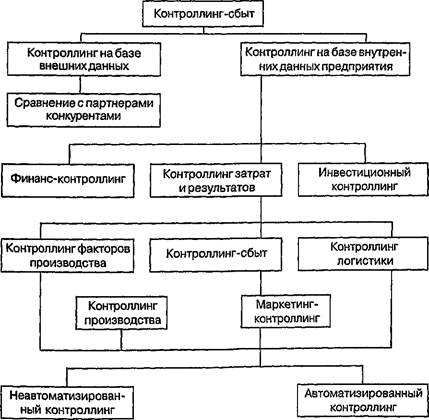

Цели контроллинга-сбыта должны быть увязаны и скоординированы с другими сферами контроллинга, такими, как финансовый контроллинг, контроллинг-затрат и результатов, инвестиционный контроллинг, контроллинг производства и т.д. (рис13).

Основными функциями контроллинга-сбыта являются : планирование, обеспечение информацией, контроль (наблюдение), регулирование (управление).

Функция планирования охватывает формулирование целей сбытовой деятельности или их корректировку, а также формирование необходимых плановых показателей сбыта продукции.

Рис. 12. Контроллинг-сбыт как составной элемент маркетинг-контроллинга

Рис. 13. Виды контроллинг-сбыта

Функция обеспечения информацией включает координацию потребности в информации с ее предложением, а также обработку и подготовку оперативных данных. Для этого используются внутренняя информация предприятия, источники информации о рынке, факторах окружающей среды. Структурирование информации осуществляется в рамках требований бухгалтерского учета, производственного учета и установленных показателей, а также индексов отчетности. Полученная информация используется при формировании системы отчетности, которая необходима менеджменту для принятия решений.

Функция контроля охватывает наблюдение и анализ количественных и качественных характеристик сбытовой деятельности и установление причин отклонений этих характеристик от плановых.

Функция регулирования в системе контроллинга-сбыта включает работу по формированию стратегий взаимодействия с клиентами, политики стимулирования спроса, а также разработку мероприятий по оптимизации затрат и результатов сбытовой деятельности.

Выполнение функций контроллинга-сбыта способствует решению главных задач оптимизации сбыта, так как контроллинг-сбыт выступает как:

системообразующий элемент — создает и развивает интегрированную систему управления затратами и результатом;

регулирующий элемент — осуществляет адаптацию возможных отклонений в сбытовой деятельности от плана и целевых установок посредством организации стратегической и оперативной деятельности как руководством, так и всем коллективом сотрудников отдела сбыта;

интегрированная система — обеспечивает согласование и взаимодействие системы сбыта со всеми функциональными подразделениями фирмы.

Действенность и эффективность контроллинга-сбыта обеспечивается соблюдением следующих основных принципов:

полноты определения и снижения рисков, имеющих место в сбытовой деятельности;

защиты и поддержки менеджмента без внесения кардинальных изменений в структуру сбыта;

мобильности, т.е. возможности перемещения или перестановки персонала в зависимости от характера решаемых проблем сбыта и способностей работников;

высокой требовательности к профессиональной грамотности персонала в области контроллинга и смежных сферах деятельности (производство, бухучет маркетинг, логистика и др.).

Для осуществления функций контроллинг-сбыта необходима оперативная и стратегическая информация. Источники информации для контроллинга-сбытг более многочисленны, чем для других систем контроллинга фирмы, так как одновременно используется информация о внутренней среде предприятия и внешняя (рис. 14).

Процесс информационного обеспечения контроллинг-сбыта включает следующие стадии: регистрация (сбор) данных; хранение данных; подготовка и предварительная обработка данных; редактирование и обеспечение качества данных формирование информационной базы (верификация данных, уплотнение, кои центрация, распределение по критериям, отбор).

Рис. 14. Источники информации для контроллинг-сбыта

Структура контроллинг-сбыта должна отражать принятую на фирме концепцию сбыта. Эффективная концепция сбыта предполагает направление всех ресурсов сферы сбыта на установление долгосрочных связей с покупателями (клиентами), обеспечение их спроса и получение запланированной прибыли. Такая концепция сбыта должна быть ориентирована на решение стратегически важных вопросов, например, таких, как:

Следует ли увеличить активность сбытовой деятельности и на каких этапах в первую очередь?

Каким должен быть уровень качества предлагаемых товаров и услуг?

Какой стратегии взаимодействия с покупателем надо придерживаться?

На каких сегментах рынка возможно появление новых покупателей?

Какие преимущества имеет (должна иметь) фирма по сравнению с конкурентами?

Как активизировать личные связи с постоянными клиентами?

Охватывает ли стратегическая концепция сбыта все предприятия или остается в рамках отдела (управления) сбыта?

Структура контроллинга-сбыт включает стратегический и оперативный контроллинг-сбыт (рис15). Как видно, в структуре контроллинг-сбыта выделяются две области его функционирования: подготовка продаж и проведение их.

Стратегический контроллинг-сбыт обеспечивает постоянную степень отдачи, эффективность деятельности предприятия. Оперативный контроллинг-сбыт ориентирован в первую очередь на управление прибылью с помощью контроля и анализа таких факторов, как прибыль, объем сбыта и товарооборота; структура издержек; структура рынка; характеристики сбытовой деятельности.

Стратегический коннроллинг-сбыт может проводиться путем осуществления следующих процедур портфельного анализа: анализа преимуществ производственной деятельности; анализа преимуществ и слабых сторон по сравнению с конкурентами; прогнозирования возможных рисков, опасностей и шансов на рынке сбыта; анализа будущих, перспективных сегментов и ниш сбыта продукции фирмы.

Рис.15. Структура контроллинг-сбыта

Стратегический анализ преимуществ производственной деятельности, создаваемых эффективной системой сбыта, основывается на исследовании фактической ситуации, фактических показателей, которые характеризуют, взаимодействие фирмы, отдела сбыта с клиентами (покупателями) с конкурентами (рис.16)

Рис. 16. Области стратегического анализа преимуществ деятельности предприятия на рынке

В зарубежной практике метод фактического анализа называют Ист-анализом (Ist-Analyse). Анализ фактического положения деятельности предприятия начинается с исследования товарного ассортимента, товарной группы, в процессе которого выявляются преимущества в сфере обслуживания клиентов и устанавливаются конкуренты. Преимущества производственной деятельности характеризуются наличием привлекательных, т.е. передовых с технологической точки зрения и высокорентабельных товаров, которые формируют высокую рыночную привлекательность производственной программы фирмы.

Ист-анализ дает возможность установить, надо ли укреплять позиции фирмы относительно конкурентов, и если надо, то в каких областях. Поскольку конкурентная среда подвержена постоянным изменениям, например, из-за ценовой или товарной политики конкурентов, необходимо следить за их поведением для принятия соответствующих мер по укреплению позиции фирмы на рынке.

Ист-анализ позволяет оценить состояние фирмы, ее позицию на рынке с точки зрения привлекательности и преимуществ, которыми она обладает на том или ином рынке. По этим двум критериям определяют позицию фирмы, характеризующую стратегию предприятия на рынке, а также распределяют ограниченные ресурсы между различными товарными рынками, на которых она представлена.

Для определения направлений деятельности в динамике строят матрицу (в координатах привлекательности рынка и преимуществ относительно конкурентов), характеризующую портфель, набор позиций деятельности фирмы на рынке с имеющимся товарным ассортиментом (рис. 17). Портфель рынков товара служит инструментом детального исследования направлений деятельности фирмы и оптимального распределения ресурсов.

Привлекательность рынка и позиция предприятия в конкурентной среде почти всегда не соответствуют друг другу, поэтому на практике трудно сразу определить область, в которой находится товарная группа фирмы. Тем более что критерии оценки привлекательности рынка, а также оценки позиции предприятия в конкурентной среде слишком примитивны и неточны. Поэтому дополнительно к портфельному анализу рекомендуется использовать анкету "Портфель критериев" (табл. 3), которая помогает более конкретно установить положение фирмы на товарном рынке. В (табл.4 и 5 ) содержатся пояснения критериев привлекательности и оценки позиции фирмы в конкурентной среде.

Рис. 17. Портфель позиций предприятия на рынке

Анализ преимуществ слабых сторон — SWOT-анализ (Strengths — сильные стороны; Weaknesses — слабые стороны; Opportunities — возможности; Treats — опасности) особенно необходим на рынке, который находится в стадии экономического спада и где имеется избыточная емкость, а конкуренция проявляется наиболее отчетливо. В такой ситуации выявление слабых сторон собственной фирмы относительно конкурентов позволяет частично устранить эти недостатки, а относительно сильные стороны (преимущества), еще более целенаправленно их использовать, поддерживать и развивать.

При проведении сравнительного анализа сильных и слабых сторон необходимо уделять внимание тем характеристикам, показателям, которые наиболее значимы с точки зрения покупателей. Наиболее эффективную помощь в этом могут оказать личные контакты, беседы с существующими и потенциальными клиентами.

Основными критериями, которые должны учитываться и по которым может осуществляться оценка слабых и сильных сторон, являются:

монополия на определенную технологию производства товара или оказание услуг;

высокий уровень качества товара;

возможность сервисного обслуживания до и после продажи товара;

гибкость при выполнении специальных пожеланий клиентов;

скорость поставки товара, выполнения заказа;

надежность поставки товара установленного объема и в необходимые сроки;

квалификация сотрудников, работающих по прямым контактам с покупателями;

возможность установления устойчивых связей с постоянными клиентами.

Наряду с приведенными критериями в каждом конкретном случае предприятие должно самостоятельно разрабатывать анкету, в которой необходимо отражать критерии, наиболее важные с точки зрения покупателей, формирующих спрос на товар фирмы.

Для сравнения и анализа сильных и слабых сторон фирмы и конкурентов можно пользоваться табличной формой, где каждый критерий получает оценку, которая отмечается точкой, а затем эти точки соединяются ломаной линией. Анализ этих линий — своего предприятия и фирм-конкурентов — позволяет сделать объективные выводы и разработать основные мероприятия по устранению слабых и развитию сильных сторон поведения собственной фирмы на рынке ,а также проанализировать структуру покупателей или клиентов.

Классификация покупателей по группам — важные, средней значимости и менее значимые - может проводиться методом ABC-анализа. Например, для покупателей товаров производственно-технического назначения ABC-анализ включает исследование не одного (например, объем оборота по одной группе клиентов) показателя, а наиболее значимых качественных показателей и характеристик, например, таких, как платежеспособность, солидность фирмы, платежный баланс, длительность деловых коммуникаций. По результатам ABC-анализа формируется своеобразный "портфель клиентов", который показывает, "здорова" ли структурапотребителей, определяющая спрос на товары фирмы На покупатель изображен кружком, площадь которого условно отражает фактический или потенциальный годовой оборот сбыта продукции. Структуру покупателей можно назвать "здоровой", когда бльшая часть поставок осуществляется по заказам покупателей с высоким потенциалом, т.е. наиболее привлекательных клиентов. Включение в "портфель клиентов" потенциальных покупателей позволяет определить перспективы и задачи фирмы по увеличению сбыта продукции "желательным кандидатам", у которых имеются большие финансовые возможности по приобретению товара фирмы.

Прогнозирование возможных рисков, опасностей и шансов на рынке сбыта осуществляется после исследования сильных и слабых сторон фирмы относительно конкурентов и анализа структуры покупателей. Предварительная картина становится ясной уже после формирования портфелей позиций фирмы и клиентов. Для более тЬчного прогноза проводится еще несколько операций, таких, как бенчмаркинг и обнаружение на рынке национальных.или иностранных предприятий, действующих на рынке или желающих выйти на него с аналогичной продукцией. Этому могут способствовать интернационализация бизнес- коммуникаций и международная либерализация коммерческих связей, что обусловливает снижение цен, особенно на стандартную продукцию. На сложившиеся на рынке отношения фирмы могут повлиять также потенциальные конкуренты, т.е. фирмы, обладающие новейшими технологиями производства товаров, на которые имеется спрос привлекательных покупателей. Прогноз рынка и шансов деятельности фирмы в новых конкурентных условиях должен дать ответ: пострадает или выиграет собственное предприятие от появления и внедрения новых конкурентов в рыночную нишу, которую достаточно прочно удерживала фирма.

Анализ перспективных сегментов и ниш сбыта продукции фирмы проводится, когда известны результаты анализа структуры покупателей или клиентов. Решается вопрос о том, на каких клиентах сконцентрировать усилия фирмы по сбыту, нельзя ли открыть для фирмы новый круг покупателей путем активизации персональной деятельности, индивидуальных визитов.

При анализе искомых благоприятных областей деятельности имеет смысл выделить такие сегменты рынка, где больше всего потенциальных клиентов со схожими характеристиками спроса, так как это позволяет планировать производственную деятельность и сбыт на одинаковых принципах.

Далее целесообразно продумать, какие сопутствующие услуги могут понадобиться покупателю при пользовании товаром фирмы, и в процессе делового общения или в деловом послании уведомить фактических или потенциальных клиентов о возможностях вашей фирмы оказать эти услуги. Большой эффект дают мероприятия по вовлечению в сферу деятельности сбыта фирмы творческого потенциала клиентов, особенно на стадии распределения товаров в. их сети.

Оперативный контроллинг-сбыт начинают с анализа прибыли и рентабельности. Для оценки уровня прибыли от реализации товара используют систему показателей ROI (Return on Investment — возврат (прибыль) на вложенный капитал):

Формула

Как инструмент контроллинг-сбыта, ROI показывает логическую зависимость подцелей от главной цели в плане предприятия и способствует поиску причин, снижающих эффективность использования капитала. Тесная связь ROI с деятельностью службы сбыта видна из следующего соотношения:

Формула

Именно оборот товарной массы формирует величину ожидаемого дохода, а рост оборота при постоянных расходах на производство продукции способствует росту ожидаемого дохода. Поэтому несоответствие в размерах ожидаемого дохода и требуемых для его получения расходов вызывает необходимость корректировки как деятельности службы сбыта, так и других подразделений фирмы. Корректировка может заключаться либо в уменьшении целевых ориентиров деятельности (остаточная прибыль, фонд оплаты труда и т.д.), либо в разработке комплекса организационных, в ток числе маркетинговых, мероприятий для повышения эффективности производства и сбыта продукции.

Такой подход свойствен контроллинг-сбыту, в основе которого лежит принцип опережающего воздействия, а не пассивного наблюдения и констатации свершившихся потерь и рисков.

В процессе анализа определяется разница между намеченной выручкой от реализации и переменными издержками (валовая маржа), которая является базой для оценки точки (зоны) безубыточности и проведения АВС-анализа покупателей, участвующих в формировании валовой маржи. Одновременно исследуется возможность падения выручки и намечаются мероприятия по предоставлению повышенных (относительно среднего уровня) скидок покупателям.

В отечественной литературе по экономике и менеджменту валовая маржа — (ДП), т.е. разность между выручкой от реализации и переменными затратами, используется при определении силы воздействия производственного рычага (S) на величину прибыли (П):

Формула

Зона безубыточности, или порог рентабельности (Пг), определяется по следующей формуле:

Формула

Где Спост – величина постоянных расходов

Потн— результат реализации после возмещения переменных затрат в относительном выражении.

Величина Потн характеризует размер выручки от реализации, когда предприятие еще не имеет прибыли, но зато уже не несет убытки (прибыль равна нулю).

Объем производства продукции (Пн), при котором прибыль принимает нулевое значение, определяется по формуле:

Формула

Где Ц – цена реализации продукции.

Анализ структуры издержек осуществляют путем анализа следующих составляющих прямых затрат: прямых издержек производства; прямых материальных затрат; прямых расходов в сбытовой деятельности.

Особое внимание следует уделять исследованию загрузки производственных мощностей, уровня сервиса и качества поставок товара. Более детальное рассмотрение загрузки производственных мощностей на предприятии показывает, в каком объеме в цене данного товара должны учитываться постоянные издержки при данной загрузке производственных мощностей. Анализ загрузки мощностей позволяет сделать вывод как о возможности поиска и привлечения новых клиентов для дополнительных заказов, так и о необходимости снижения интенсивной сбытовой деятельности ввиду полной загрузки производственных мощностей.

Анализ структуры рынка рассматривается как важный инструмент оперативного контроллинг-сбыта. Структура рынка определяется внешней средой, факторами, оказывающими на нее постоянное влияние, динамикой доли рынка, ценовой политикой партнеров и конкурентов и т.д. Поэтому решающую роль в объективности анализа структуры рынка играет качество информации о внешней среде.

Для контроля за производственной и сбытовой деятельностью могут быть использованы различные показатели. Так, на (рис.19) приведена система показателей для контроллинг-сбыта полиграфической отрасли .

Рис. 6.19. Система показателей в сфере контроллинг-сбыта

Целевой установкой контроллинг-сбыта является информационное обеспечение процесса принятия решения в сфере сбыта, поэтому результаты анализа, сопровождаемые предложениями о путях повышения эффективности сбытовой деятельности, должны в форме отчета предоставляться регулярно ответственным за текущее регулирование и перспективное планирование деятельности фирмы.

|

из

5.00

|

Обсуждение в статье: Контроллинг в системе сбыта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы