|

Главная |

Управление финансовыми рисками на примере кредитного риска

|

из

5.00

|

Рассмотрим кредитные риски на примере рисков, связанных с деятельностью банков.

Кредитный риск банка можно определить как максимально ожидаемый убыток, который может произойти с заданной вероятностью в течение определенного периода времени в результате уменьшения стоимости кредитного портфеля, в связи с частичной или полной неплатежеспособностью заемщиков к моменту погашению кредита.

Кредитный риск банка включает риск конкретного заемщика и риск портфеля.

Кредитный риск - риск неуплаты заемщиком (эмитентом) основного долга и процентов, причитающихся кредитору (инвестору) в установленный условиями выпуска ценной бумаги срок (облигации, депозитные и сберегательные сертификаты, векселя, государственные обязательства и др.), а также по привилегированным акциям (в части фиксированных обязательств по выплате дивидендов). Источником кредитного риска в рамках данного определения является отдельный, конкретный заемщик.

Кредитный риск - это вероятность уменьшения стоимости части активов банка, представленной суммой выданных кредитов и приобретенных долговых обязательств, либо что фактическая доходность от данной части активов окажется значительно ниже ожидаемого расчетного уровня. В данном случае источником кредитного риска является ссудный портфель банка как совокупность кредитных вложений.

3.1.  Риски потребительского кредитования

Риски потребительского кредитования

В последнее время наблюдается определенный бум в сфере потребительского кредитования. В этой связи можно напомнить некоторые важные моменты, которые должны быть определены кредитором до момента выхода на этот непростой рынок так называемых ритейловых (retail - розница) услуг. Основной проблемой ритейловых кредитных услуг является их массовый характер, иначе входить в эту сферу бизнеса достаточно бессмысленно.

Кредитующий Банк декларирует ставку по кредиту на уровне 29% годовых. Это так и не так одновременно. Формально, в договоре действительно проставлена цифра 29. Но в следующей строчке договора написано, что ежемесячная комиссия за обслуживание кредита составляет 207,08 руб. А с учетом этой комиссии… процентная ставка по кредиту составляет 41,1% годовых".

Существует три аспекта оценки риска при оказании ритейловых услуг:

Так называемый классический подход при оценке кредитных рисков неприемлем с точки зрения массового потребителя и ведет к вырождению сути данного вида бизнеса для кредитора.

Применение ростовщических процентных ставок является источником такого дополнительного вида риска как риск моральный (moral hazard). Ненадежный заемщик, уплачивая неадекватно высокие проценты, при наступлении тех или иных, неблагоприятных для него событий, склонен считать, что имеет некое моральное право не возвращать ссуду полностью или частично или перестать уплачивать проценты.

Не следует упускать из виду также и проблему "неблагоприятного отбора" (adverse selection). В данном случае, источником является недифференцированность ценовых условий при предоставлении кредита. Все заемщики получают кредит по единым ставкам, которые отличаются только в зависимости от срока кредитования. Совершенно не дифференцируется рискованность заемщиков..

Следует отметить, что разумный компромисс может быть достигнут на пути комплексного подхода к оценке рисков, как основания для принятия решения о кредитовании. Этот подход должен включать в себя:

разработку автоматизированных скоринговых (см.ниже) методик, которые позволяют делегировать право принятия решения о предоставлении кредита на уровень кредитного инспектора, который оценивает качество заемщика по формальным задокументированным признакам и принимает решение на основании четко сформулированных критериев;

мониторинг, сбор и обработку статистических данных о результатах свершившихся "кредитных экспериментов" и корректировку статистической скоринговой модели на уровне подразделения, в компетенцию которого входят вопросы риск-менеджмента;

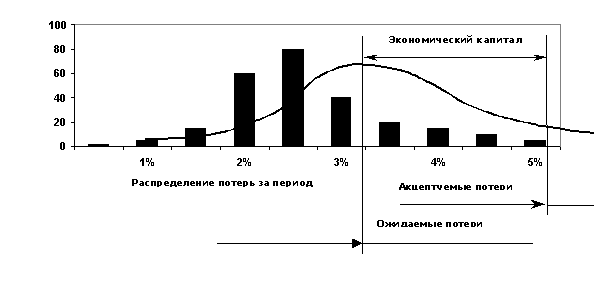

применение процентных ставок, которые вкупе с экономическим капиталом должны покрывать некоторый "пороговый" или акцептуемый уровень потерь (см.рисунок), который является предметом для принятия решений на уровне топ-менеджмента; естественно, что данный "порог" является результатом интегрированного управленческого решения, в котором должно быть учтено не только отношение менеджмента к рискам (в координатах "осторожность" и "склонность" к риску), но и условия той рыночной среды, которая окружает кредитора (речь идет о конкурентных рыночных ставках) и которую не учитывать просто нельзя;

поддержание адекватного собственного капитала кредитора, т.е. соблюдение принципа достаточности уровня так называемого экономического капитала (см.рисунок), который является определенным буфером в случае возникновения каких-либо драматических для кредитора потерь, превышающих ожидаемый уровень;

Скоринг представляет собой статистическую модель, с помощью которой, на основании анализа состоявшихся ранее кредитных "экспериментов", формируется один или несколько "триггерных" (пороговых) числовых уровней, с помощью которых потенциальные заемщики делятся на два или несколько классов (рейтингов).

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных показателей (как качественных, так и количественных, например, финансовых коэффициентов или их конгломератов, а также доходов заемщика). В результате получается интегральный показатель (score); чем он выше, тем выше надежность клиента, и кредитор имеет возможность упорядочить своих клиентов по степени возрастания кредитоспособности.

Интегральный показатель для каждого клиента сравнивается с некоторым числовым порогом. Если интегральный показатель превышает пороговое значение, то принимается положительное решение о предоставлении кредита. В противном случае кредитная заявка не удовлетворяется.

Входящие в оценку показатели, если рассматривать только кредитование физических лиц, можно разбить на несколько групп:

характеризующие правоспособность и дееспособность клиента (например, его возраст, гражданство, наличие регистрации по месту получения кредита, семейный статус, наличие иждивенцев и т.д., а также отсутствие каких-либо ограничений дееспособности);

характеризующие платежеспособность клиента (социальный статус, квалификация, наличие постоянного места работы или другого источника доходов, величина доходов, их регулярность, наличие автомобиля, квартиры, другой недвижимости);

характеризующие его этичность в деловых вопросах (наличие положительной кредитной истории, отсутствие судимости и прочее); при достаточной квалификации кредитного инспектора могут применяться также и субъективно-психологические характеристики, полученные в результате так называемого лай-контроля (lie - ложь [англ.]).

В качестве примера, который только лишь иллюстрирует возможный подход, приведем расчет величины возможной максимальной суммы кредита, которую можно предоставить заемщику со следующими характеристиками:

Ежемесячный доход семейной пары составляет 45.000 рублей;

Прожиточный минимум оценивается кредитором в сумме 7.000 рублей на человека в месяц. В семье имеется один иждивенец;

Договор поручительства не заключается, т.е. кредит является необеспеченным и кредитор применяет коэффициент для снижения своего риска, равный 0,85;

Кредит испрашивается в сумме 100.000 рублей, сроком на год, по ставке 25% годовых.

Произведя несложные и не совсем точные расчеты (не будем забывать, что речь идет об определении приблизительной верхней границы размера кредита), получаем следующее неравенство:

[ 45.000 - 3 х 7.000) х 0,85 - 100.000 х 25% / 12 ] * 12 = 219,80 тыс.рублей > 100 тыс.рублей

Следовательно, кредит может быть предоставлен в испрашиваемой сумме.

Заключение

Итак, риск - это объективное явление в любой сфере человеческой деятельности. Это многообразная категория. Почти никогда нельзя однозначно сказать, каковы будут последствия нежелательного события.

Риск - гипотетическая возможность наступления ущерба. Риск является объективным явлением в любой сфере человеческой деятельности и проявляется как множество отдельных обособленных рисков. По своей сути риск - событие с отрицательными, невыгодными экономическими последствиями, которые, возможно, наступят в будущем в какой-то момент в неизвестных размерах. Под риском понимают также возможность недостижения заранее поставленных целей.

В условиях рыночной неопределенности роль случайных и неучтенных факторов при всей совокупности информационных источников значительна. Поэтому, прогнозы внутрифирменного планирования носят вероятностный характер.

Теория риска рассматривает не только виды рисков, но и методы их анализа и управления рисками.

При идентификации и анализе риска, выборе альтернатив в некоторых случаях при проведении расчетов необходимо количественно оценивать значения вероятностей исходных данных, содержащихся в разделах бизнес-плана и других документах по планированию.

Так, аспекты и методы анализа в условиях риска обсуждаются в экономической теории по инвестиционному планированию при анализе безубыточности, чувствительности и вероятностном анализе.

Риском можно управлять, прогнозируя наступление рискового события и принимая меры к снижению степени риска. Эффективность организации риска во многом определяется классификацией риска.

Список использованной литературы

1. Епифанов М. Управление рисками // Финансовый бизнес. 2008, №9. - С.27 - 30.

2. Литовских А.М. Финансовый менеджмент. Таганрог: Изд-во ТРТУ, 1999

3. Логовинский Е. Алгоритм управления риском. Ведомости,2 апреля 2009г.

4. Лусников А. Как снизить финансовые риски // Директор-Инфо. - 2010. - № 5,6. (http://www.director-info.ru/)

5. Малевина А.В. Лизинг и антикризисное управление: Учеб. пособие для ВУЗов. - М.: Экзамен, 2010. - 256 с.

6. Нечаев А.С., Мишина В.А. Страхование рисков лизинговых проектов // Проблемы современной экономики, №3 (19), 2009.

7. Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчет и риск. - М.: Инфра М, 2009

8. Першева Н. Финансовые риски под "крышей" страхования // Директор-Инфо. - 2008. - №4. (http://www.director-info.ru/)

9. Рогов М.А. Риск-менеджмент. - М.: Финансы и статистика, 2008.

10. Рэдхэд К., Хьюз С. Управление финансовыми рисками. - М., 2009.

11. Рэй К.И. Рынок облигаций: торговля и управление рисками. - М., 2010.

12. Альгин А.П. Риск в предпринимательстве / А. П. Альгин. - Спб. : Питер, 2008. - 340 с.

13. Гарантуров В. Экономический риск / В. К. Гарантуров. -М.: Дело и Сервис. - 2008. - 320 с.

14. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения / В. М. Гранатуров. - М.: Дело и Сервис, 2009. - 112 с.

15. Градов А.П. и др. Стратегия и тактика антикризисного управления фирмой. /А.П. Градов - Спб.: Специальная литература. - 2009. -510 с

16. Грабовой П.Г. Риски в современном бизнесе /П.Г. Грабовой. - М.: Аланс. - 2008. - 240c.

17. Ефимова О. В. Как анализировать финансовое положение предприятия / О.В. Ефимова. - М.: ИНФРА -М, 2008. - 521 с.

18. Ковалева А.М. Финансовый анализ /А.М. Ковалева. - М.: Финансы и статистика. - 2008. - 108 с.

|

из

5.00

|

Обсуждение в статье: Управление финансовыми рисками на примере кредитного риска |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы