До недавнего времени в Беларуси фактически отсутствовал рынок кредитования физических лиц, и население не могло приобретать дорогостоящие товары длительного пользования в кредит, производители и продавцы регулярно сталкивались с проблемами ограниченности спроса, вызванной как раз отсутствием возможности эффективной продажи в рассрочку. Банки предпочитали работать с юридическими лицами, а гражданам, для того чтобы приобрести удобное и комфортабельное жилье, современную машину, качественную мебель или бытовую технику, приходилось годами, а то и десятилетиями откладывать заработанные деньги. Но в настоящее время ситуация изменилась. В настоящее время одной из самых заметных новых тенденций на рынке банковских услуг является резкий рост интереса банков к частным кредитополучателям.

О приоритетности развития кредитования физических лиц как одного из основных сегментов рынка розничных банковских услуг свидетельствует рост доли кредитной задолженности населения в кредитных портфелях банков. Значение этого показателя увеличилось c 26,3% на начало 2006 года до 27,5 % на 01.01.2008г.[9,5]

Белорусские банки предоставляют кредиты физическим лицам на потребительские цели и финансирование недвижимости. Отметим, что за прошедшие годы в Республике Беларусь отмечается устойчивая положительная тенденция к росту подобных кредитов.

В настоящее время основной удельный вес кредитов, выдаваемых населению приходится на долгосрочные кредитные вложения, к которым относятся кредиты со сроком полного погашения, первоначально установленным кредитным договором, свыше одного года (таблица ).

Таблица 3.1.- Состав и структура кредитов, выданных населению банками Республики Беларусь по срочности

Показатели

01.01.2007г.

Г.

01.01.2009г.

Изменение (+,-)

сумма, млрд руб.

уд. вес, %

сумма, млрд руб.

уд. вес, %

сумма, млрд руб.

уд. вес, %

сумма, млрд руб.

темп прироста %

1

2

3

4

5

6

7

8

9

Краткосрочные

1237,1

37,7

2395,8

43,8

138,8

1,7

-1098,3

-88,8

Долгосрочные

2042,3

62,3

3069,1

56,2

7828,0

98,3

5785,7

283,3

Всего

3279,4

100

5464,9

100

7966,8

100,0

4687,4

142,9

Примечание. Источник [8]

Данные таблицы свидетельствуют о том, что за анализируемый период долгосрочные кредиты увеличились почти в 3 раза. Однако это не является показателем, характеризующим рост долгосрочных кредитных вложений (ведь до 2008 года долгосрочными кредитами считали только кредиты на финансирование недвижимости, а с 2008 года – все кредиты со сроком полного погашения, первоначально установленным кредитным договором, свыше одного года) поэтому и произошел такой «бурный рост» долгосрочных кредитных вложений.

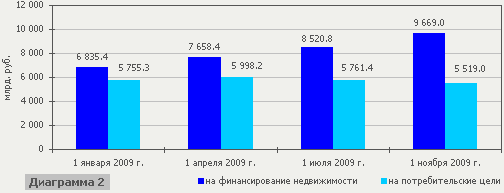

В свою очередь объем кредитной задолженности физических лиц за январь – октябрь 2009 г. увеличился на 2 597.4 млрд. рублей или на 20.6 процента и по состоянию на 1 ноября 2009 г. составил 15 188.0 млрд. рублей.

В среднем на одного жителя республики на 1 ноября 2009 г. приходилось 1 570.3 тыс. рублей кредитной задолженности или 572.5 доллара США в эквиваленте, тогда как на 1 января 2009 г. – 1 299.4 тыс. рублей или 590.6 доллара США.

Рисунок 3.1. Динамика кредитной задолженности населения в 2009 году Примечание: Источник 8

Рост кредитной задолженности в отчетном периоде происходил, в основном, за счет кредитования населения на финансирование недвижимости. Так, кредитная задолженность физических лиц на финансирование недвижимости за январь – октябрь 2009 г. увеличилась на 2 833.7 млрд. рублей или на 41.5 процента и на 1 ноября 2009 г. составила 9 669.0 млрд. рублей, из которых 74.2 процента составляет задолженность по льготным кредитам на строительство и приобретение жилья. [8]

Прошедший год в каком-то смысле оказался рекордным по числу кредитов, выданных по ставкам 3-5% годовых. Как недавно отметил глава Нацбанка Петр Прокопович, рассказывая об итогах 2009 финансового года, общая задолженность населения по всем жилищным кредитам на 1 января 2010 г. составила Br 10,26 трлн против 6,7 трлн годом ранее.

В Нацбанке уверяют, что именно кредитные учреждения сегодня считаются локомотивом финансирования жилищного строительства. Так, в 2009 году за средства консолидированного бюджета было приобретено 280,6 тыс. кв. м жилья, за счет собственных средств организаций, строящих жилье для своих сотрудников, - 264,9 тыс. кв. м. А вот за кредитные ресурсы банков было куплено 2565,4 тыс. кв. м.

В Нацбанке отмечают: в 2009 году планировалось построить для граждан, состоящих на учете нуждающихся в улучшении жилищных условий, в многоквартирных жилых домах в городах 2393 тыс. кв. м, или не менее 78% от общего объема. В итоге показатель составил 2 641,8 тыс. кв. м, или 110,4% годового задания. Единственное но: задание так и не было выполнено повсеместно. Проштрафились Минск и Гродненская область.

В течение 2009 года Нацбанк осуществлял постоянный контроль за наличием у банков ресурсов для предоставления льготных кредитов в запланированном на текущий год объеме. "Банки перечисляли кредитные средства на оплату стоимости строительства по мере представления расчетных документов на оплату строительно-монтажных работ и выдачу авансовых платежей", - уверяют в ведомстве. Между тем перебои в предоставлении льготных кредитов, которые время от времени в 2009 году случались, объясняют… хорошей работой банков. В какие-то периоды они выдавали кредиты сверх положенной нормы и тогда приходилось "притормаживать", чтобы войти в правильный график.

Специалисты уверены, что, если в стране будет принят указ главы государства о льготном кредитовании 100% стоимости строящегося жилья, интерес к банковским кредитам возрастет многократно. В соответствии с действующим законодательством максимальный объем кредита на жилье, выдаваемый банками, составляет 70-95% от стоимости квартиры. Но отсутствие у покупателей необходимой стартовой доли сдерживает рост кредитования.[3]

При этом банки значительно сократили объемы кредитования физических лиц на потребительские цели в связи со снижением платежеспособности населения. Так, за январь – октябрь текущего года объем кредитной задолженности на потребительские цели сократился на 236.3 млрд. рублей или на 4.1 процента. По состоянию на 1 ноября 2009 г. задолженность по потребительским кредитам населения составила 5 519.0 млрд. рублей. Удельный вес кредитов на потребительские цели в общем объеме кредитной задолженности населения на 1 ноября 2009 г. составил 36.3 процента против 45.7 процента на 1 января 2009 г. и 46.7 процента на 1 ноября 2008 г.

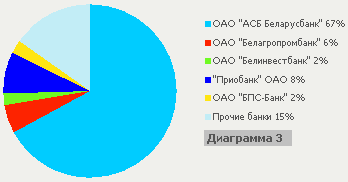

Ведущим банком в республике по объемам выдаваемых кредитов физическим лицам является ОАО "АСБ Беларусбанк", доля которого в общем объеме кредитной задолженности физических лиц составляет 67 процентов. Лидирующая позиция банка, кроме сложившихся традиций, объясняется льготным кредитованием населения на строительство жилья.

Рисунок 3.2.Распределение кредитной задолженности населения.

Примечание: Источник 8.

Физическим лицам предлагаются следующие кредитные продукты: потребительские кредиты (автокредиты, кредиты с использованием банковских пластиковых карточек, экспресс–кредиты), кредиты на приобретение (реконструкцию) недвижимости, овердрафтное кредитование с использованием банковских пластиковых карточек.

Расширяется перечень предлагаемых видов потребительских кредитов для населения за счет внедрения банками отдельных целевых программ, в том числе поддерживающих отечественных товаропроизводителей. [13]

В честь 65–летия освобождения Беларуси от немецко–фашистских захватчиков для ветеранов и инвалидов Великой Отечественной войны, перечисленных в статьях 2 и 4 Закона Республики Беларусь от 17.04.1992 г. № 1594–XII "О ветеранах", бывших узников фашистских концлагерей (гражданам, на которых распространяются меры социальной защиты, предусмотренные статьей 24 данного Закона), в мае 2009 г. введен отдельный целевой потребительский кредит для приобретения домашнего имущества отечественного производства.

В целях реализации Государственной программы возрождения и развития села на 2006–2010 годы, а также учитывая, что доходы сельских жителей значительно ниже заработной платы работников других отраслей экономики, гражданам, проживающим и работающим в сельских населенных пунктах, выдача кредитов на общих основаниях осуществляется под более низкую процентную ставку по сравнению с аналогичными видами кредитов для других категорий граждан.

Банками внедряются новые виды кредитования на приобретение мобильных телефонов, бытовой и компьютерной техники. При этом используются скоринг–процессы, что позволяет осуществлять экспресс–кредитование покупателей. Также банками продолжается работа по внедрению программного обеспечения по централизации базы данных клиентов – физических лиц, что позволяет расширять каналы сбыта банковских услуг и продуктов.

ОАО "Белагропромбанк" в целях сокращения сроков рассмотрения вопроса о предоставлении кредитных услуг частным клиентам ведет разработку и комплексные испытания программного обеспечения новых кредитных продуктов на базе неперсонифицированных пластиковых карт Visa Instant.

С марта 2009 г. этот банк приступил к реализации в столичном регионе нового пакета услуг для физических лиц – "Шоппинг", в состав которого включены кредитная банковская пластиковая карточка Visa, дисконтная карта программы "Потребитель", подключение к системам Интернет–банкинг и платежный SMS–банкинг. Данный пакет предоставляет клиентам возможность удобного (за счет включения сервисов дистанционного обслуживания) и рационального (за счет включения дисконтной карты "Потребитель", дающей право на получение скидок более чем в 100 торгово–сервисных предприятиях) использования заемных денежных средств, полученных в виде кредита.

Еще год-два назад белорусы с радостью брали кредит на технику, машину и жилплощадь в иностранной валюте. Банки сулили невысокие проценты, а доллар казался нерушимой валютой. Однако после известных событий большинство граждан оказалось в непростой ситуации: курс вырос, а кредиты приходилось выплачивать из рублевых зарплат.

Но с июля 2009 г. взять взаймы у банков можно только в белорусских рублях — в стране приостановлена выдача кредитов физическим лицам в иностранной валюте. Такая норма введена в действие постановлением правления Нацбанка № 105. Не так давно аналогичные решения были приняты в Украине – ее Верховная рада утвердила закон, который ограничивает валютное кредитование физических лиц.

В белорусском Нацбанке уверены: приостановка кредитования физических лиц в валюте позволит снизить риски не только для населения, но и для банков. Ведь в случае несвоевременного погашения или невозврата кредита, последние также могут оказаться в проигрыше. Тем более что в структуре кредитного портфеля белорусских банков валютные кредиты на начало 2009г. занимали около 25 %, а в некоторых коммерческих учреждениях — 70 % и выше. «Граждане Беларуси получают заработную плату в белорусских рублях. Учитывая возможные колебания взаимных курсов иностранных валют, кредитование населения в иностранной валюте на отдаленную перспективу содержит высокий валютный риск, а также риск непогашения таких кредитов. Это может произойти в случае увеличения сумм платежей по ним до размеров, превышающих доходы кредитополучателя», — пояснили в управлении информации Нацбанка.

Принимая во внимание как положительные, так и отрицательные стороны введения ограничений на использование иностранной валюты при кредитовании физических лиц, в Национальном банке отмечают, что норма носит временный характер. Она будет действовать до момента стабилизации ситуации в экономике страны. Час Х назначен на 1 января 2011 года. До этого момента получить в банке долларовый кредит смогут только юридические лица и индивидуальные предприниматели.[2]